交通事故の保険金とは?相場や計算方法を完全ガイド

交通事故の保険金とは、交通事故の被害にあった際に支払われる保険金のことです。

交通事故の保険金とは、交通事故の被害にあった際に支払われる保険金のことです。

交通事故の保険金には、

- ① 加害者が加入している保険(任意保険、自賠責保険)から支払われる保険金

- ② 被害者が加入している保険(人身傷害保険、搭乗者傷害保険など)から支払われる保険金

の2種類があります。

交通事故にあうと、治療費が発生したり、仕事ができなくなって収入が減少したりしますので、保険金のことを良く知って十分に活用し、生活の安定を図ることが大切になります。

今回の記事では、交通事故の保険金の計算方法、保険金をもらえないケース、保険金を受け取るまでの流れ、保険金が支払われるまでの期間、保険金にかかる税金、交通事故の保険金に関する注意点などについて解説していきます。

目次

交通事故の保険金とは?

交通事故の保険金とは、交通事故の被害にあったときに被害者が受け取れる保険金のことです。

交通事故の保険金には、加害者が加入している保険から支払われるものと、被害者が加入している保険から支払われるものがあります。

加害者が加入している保険から支払われる保険金

交通事故の被害にあった場合、加害者が加入している保険(任意保険・自賠責保険)から保険金の支払いを受けることができます。

この任意保険・自賠責保険からの保険金は、加害者の損害賠償を補填するものとなっています。

被害者が加入している保険から支払われる保険金

被害者が加入している保険(人身傷害保険、搭乗者傷害保険など)からも、交通事故の保険金が支払われる場合があります。

これらの保険金は、約款と契約内容によって金額が決まります。

交通事故の保険金はいくらもらえる?相場と計算式

交通事故の保険金は、保険の種類によって算定方法が異なります。

被害者が加入している人身傷害保険、搭乗者傷害保険、傷害保険等の場合

被害者が加入している保険(人身傷害保険、搭乗者傷害保険、傷害保険等)の場合、保険金は、それぞれの保険の契約内容と約款に従って算定されます。

人身傷害保険や傷害保険では、ケガの治療の内容や後遺障害の程度によって保険金額が変わるものもありますが、その場合も、保険金額は、約款等に定められた基準で算定されます。

人身傷害保険の詳細については、以下のページをご覧ください。

加害者が加入している自賠責保険の場合

加害者が加入している自賠責保険からの支払額は、「自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の支払基準」(平成13年金融庁・国土交通省告示第1号)によって定められています。

参考:自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の 支払基準|国土交通省

この支払い基準は、実務では、自賠責基準と呼ばれています。

自賠責保険は交通事故の被害者に広く最低限の補償を提供することを目的としているため、自賠責基準による算定額は、低く抑えられる傾向にあります。

加害者が加入している任意保険の場合

加害者が加入している任意保険は、加害者の損害賠償責任を補償する賠償責任保険です。

そのため、加害者の任意保険からの保険金の額は、加害者の損害賠償の額と同じ額になります(契約内容によっては上限額あり)。

加害者の損害賠償額は、実際に生じた損害に応じて算定されます。

そうした算定を経て、最終的に示談交渉や裁判などで決まった損害賠償額が、任意保険から支払われることになります。

損害額の3つの算定基準

損害額の算定に際しては、実務上、以下の3種類の算定基準が場面に応じて用いられています。

- 自賠責基準(自賠責保険からの支払額を算定する際に用いる基準)

- 任意保険基準(任意保険の保険会社が各社の内部で定めている基準)

- 弁護士基準(裁判や、弁護士が関与する示談交渉で用いられる基準)

これらの算定基準による算定額は、

となる傾向にあります。

そのため、加害者の任意保険から十分な交通事故の保険金を受け取るためには、弁護士に示談交渉を依頼し、弁護士基準によって算定した損害賠償額をベースに示談交渉を進めることが大変重要になります。

弁護士基準と自賠責基準による損害賠償額の算定方法について、簡単にご紹介していきます(なお、任意保険基準については、内容が公表されていませんので、ここでは取り上げません。)。

交通事故でケガをした場合

交通事故でケガをした場合には、主に、

- 入通院慰謝料

- 休業損害

- 治療費、通院交通費などの積極損害

が損害賠償の対象となります。

入通院慰謝料

入通院慰謝料は、入通院を要するケガをしたことによる肉体的・精神的苦痛に対する損害賠償です。

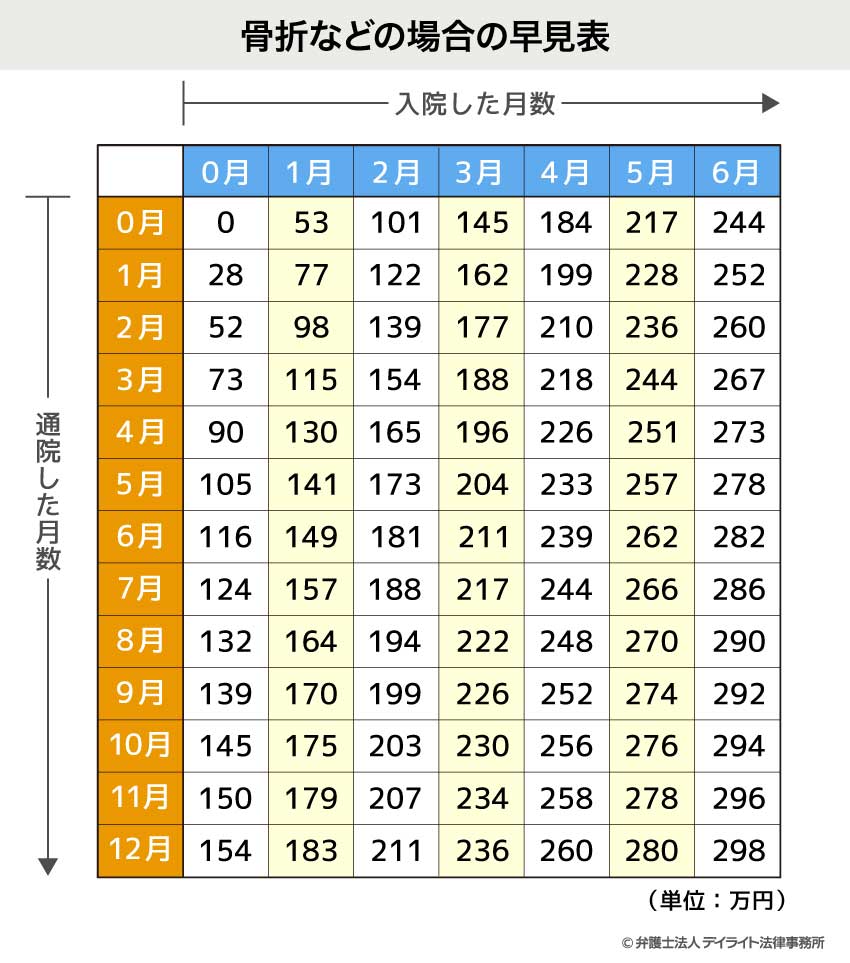

弁護士基準の場合、入通院慰謝料は、実際の入通院期間に応じて、以下の算定表に従って算定します(なお、表2は、他覚症状のないむちうち、軽い打撲・挫傷の場合に用います)。

(ただし、通院期間に対して通院回数が少ない場合、通院期間を「通院回数×3~3.5」に修正して入通院慰謝料を算定する場合があります。)

自賠責基準では、入通院慰謝料は、「4300円 × 対象日数」で計算します。

対象日数は、次の日数のうち少ない方とされます。

- 治療期間の日数

- 実入通院日数×2

休業損害

交通事故によるケガの療養のために仕事を休まざるを得なくなった場合、休業損害を請求することができます。

休業損害は、「日額 × 休業日数(有給休暇取得日数を含む)」で算定します。

日額は、自賠責基準の場合、原則として6100円となります。

ただし、実際の収入が上記の額を上回ることが明らかな証明資料がある場合は、実際の収入額が損害として認められる可能性があります(上限額1日1万9000円)。

弁護士基準の場合は、事故直近3か月間の給与の総額を稼働日数又は90日で割った額を日額とします(給与所得者の場合)。

なお、弁護士基準の場合、自営業者、主婦、学生など職業や立場によって休業損害の日額の算定方法が変わります。

休業損害の算定方法の具体例、職業ごとの日額の算定方法については、以下のページをご覧ください。

治療費などの積極損害

交通事故によって余儀なくされた出費は、積極損害として損害賠償の対象となります。

交通事故の積極損害には、主に以下のようなものがあります(後遺障害が残った場合や死亡事故の場合のものを含む)。

- 治療関係費

- 入院雑費

- 付添費用

- 通院交通費・宿泊費等

- 将来介護費用

- リフォーム費用

- 葬祭関係費

- 弁護士費用

- 遅延損害金

積極損害の額は、基本的には、実際に必要となった出費の額となるので、その金額は事案ごとに様々です。

積極損害については、以下のページで詳しく解説しています。

後遺障害が残った場合

交通事故により治療をしても改善しない症状(後遺症)が残り、それについて後遺障害等級認定を受けた場合、

- 後遺障害慰謝料(後遺障害が残ったことによる精神的・肉体的苦痛に対する損害賠償)

- 後遺障害逸失利益(後遺障害が残ったことにより得られなくなった収入)

を請求することができます。

後遺障害慰謝料の金額は、次のようになります。

| 等級 | 弁護士基準 | 自賠責基準 |

|---|---|---|

| 第1級 | 2800万円 | 1150万円~1850万円 |

| 第2級 | 2370万円 | 998万円~1373万円 |

| 第3級 | 1990万円 | 861万円~1005万円 |

| 第4級 | 1670万円 | 737万円 |

| 第5級 | 1400万円 | 618万円 |

| 第6級 | 1180万円 | 512万円 |

| 第7級 | 1000万円 | 419万円 |

| 第8級 | 830万円 | 331万円 |

| 第9級 | 690万円 | 249万円 |

| 第10級 | 550万円 | 190万円 |

| 第11級 | 420万円 | 136万円 |

| 第12級 | 290万円 | 94万円 |

| 第13級 | 180万円 | 57万円 |

| 第14級 | 110万円 | 32万円 |

後遺障害逸失利益は、次の計算式で計算します。

基礎収入 × 労働能力喪失率 × 労働能力喪失期間に対応するライプニッツ係数

基礎収入は、自賠責基準の場合、①実際の収入額又は②平均給与額として定められた額(年齢別又は全年齢平均)のいずれか高いものとされます。

弁護士基準の場合は、原則的に、事故前年の年収(給与所得者の場合)とされます。

ただし、自営業者、主婦、学生など職業によっては、収入ではなく所得を基礎年収とする、実際の収入ではなく賃金センサスを基に基礎収入を算定する、といった方法をとることがあります。

詳しくは、以下のページをご覧ください。

労働能力喪失率については、以下の数値を用います。

| 後遺障害等級 | 労働能力喪失率 |

|---|---|

| 1級 | 100% |

| 2級 | 100% |

| 3級 | 100% |

| 4級 | 92% |

| 5級 | 79% |

| 6級 | 67% |

| 7級 | 56% |

| 8級 | 45% |

| 9級 | 35% |

| 10級 | 27% |

| 11級 | 20% |

| 12級 | 14% |

| 13級 | 9% |

| 14級 | 5% |

労働能力喪失期間は、基本的に、就労可能年数とされる67歳までの期間とされます(被害者が67歳以上の場合や67歳までの期間が平均余命の半分に満たない場合は、平均余命の半分とします。)。

ライプニッツ係数は、実際に収入が生じたはずの時期までに発生する中間利息を控除するために用いる係数です。

逸失利益の計算例、ライプニッツ係数の早見表などは、以下のページに掲載されています。

死亡事故の場合

死亡事故の場合、

- 死亡慰謝料(死亡したことによる精神的・肉体的苦痛に対する損害賠償)

- 死亡逸失利益(死亡したことにより得られなくなった収入)

が支払われます。

死亡慰謝料は、弁護士基準の場合、家庭内での立場によって2000万円~2800万円となります。

自賠責基準では、被害者の慰謝料が400万円、遺族固有の慰謝料が550万円~950万円(請求権者の人数、被扶養者の有無により異なる)となります。

死亡逸失利益は、以下の計算式によって計算します。

基礎収入 ×(1 - 生活費控除率)× 労働能力喪失期間に対応するライプニッツ係数

基礎収入、労働能力喪失期間、ライプニッツについては、後遺障害逸失利益のところでご説明したとおりです。

生活費控除率は、被害者が生存していれば必要となった生活費を損害賠償から控除するために使われるものです。

生活費控除率の目安は、以下のとおりです。

| 被害者の立場 | 生活費控除率 |

|---|---|

| 一家の支柱(被扶養者が1名) | 40% |

| 一家の支柱(被扶養者が2名以上) | 30% |

| 女性(主婦、独身、幼児等含む) | 30% |

| 男性(独身、幼児等含む) | 50% |

交通死亡事故の場合の賠償金、保険金については、以下のページでより詳しく解説しています。

交通事故で保険金がもらえないケース

交通事故の被害にあったのに、加害者が加入している任意保険、自賠責保険からの保険金がもらえないケースとしては、次のようなものが考えられます。

(なお、被害者の保険からは、被害者がそもそも保険に加入していない場合や、保険の約款又は保険契約上保険金が支払われないこととされているケース、保険契約の保障範囲外のケースに該当する場合、時効が成立した場合は、保険金がもらえません。)

加害者が保険に加入していない

任意保険も自賠責保険も、あくまで加害者が加入しているからこそ、保険金を支払ってくれます。

そのため、加害者が任意保険や自賠責保険に加入していなければ、これらの保険から交通事故の保険金が支払われることはありません。

なお、加害者が自賠責保険に加入していなかった場合は、政府保障事業から損害賠償の一部の支払を受けることが可能です。

参考:政府保障事業|国土交通省

加害者に過失がない

加害者に過失がない場合、加害者は損害賠償責任を負うことはありません。

そのため、加害者の損害賠償を補填する保険金は、支払われることはありません。

自損事故の場合

自損事故の場合、加害者がいないので、加害者の任意保険、自賠責保険から保険金を受け取ることはできません。

保険会社が免責される

約款又は法律に定められた一定の条件を満たす場合には、任意保険、自賠責保険の保険会社は保険金を支払う責任を免れます(免責)。

これらの保険会社が免責されるケースとしては、次のようなものがあります。

加害者の故意又は悪意によって事故が起こった場合

任意保険では、加害者が故意に事故を起こしたという場合には、保険会社は免責されることとなっています。

自賠責保険では、加害者に悪意があった場合に限り、保険会社が免責されることとなっています。

戦争、災害などによる事故の場合

以下の原因で事故が発生した場合、保険会社は免責(異常免責)されます。

- 戦争や外国の武力行使、革命、政権奪取、内乱、武装反乱、その他これに類似の事変、暴動

- 地震もしくは噴火、またはこれらによる津波

- 核燃料物質もしくは核燃料物質によって汚染された物の放射性、爆発性、その他有害な特性またはこれら特性に起因する事故、これら以外の放射能の照射または放射能の汚染による事故

- 地震・津波・放射能事故等の事由に随伴して発生した事故、秩序の混乱によって発生した事故

- 競技、曲芸、試験

- 積載危険物(自動車に業務として危険物を積載したことにより発生した損害)

被害者との関係により保険金が支払われない場合

被害者が次のような人の場合は、任意保険から交通事故の保険金は支払われません。

- 記名保険者(保険の契約車両の主たる運転者)

- 被保険自動車の運転者、その父母、配偶者、子

- 被保険者の父母、配偶者、子

- 被保険者の業務に従事中の使用人(従業員)

- 被保険者の使用者の業務に従事中の他の使用人(同僚)(ただし、被保険者が被保険自動車をその使用者の業務に使用している場合に限る)

自賠責保険では、被害者が「他人」でない場合(例:第三者が運転する自分の車に、所有者(被害者)が同乗していた場合)には、保険金が支払われません。

保険の免責事由については、次のページでも詳しく解説しています。

時効が成立した

時効が成立してしまった場合も、保険金を受け取ることはできなくなります。

保険金を請求する権利の時効が成立するまでの期間は、次のとおりです。

| 項目 | 自賠責保険 | 任意保険 |

|---|---|---|

| ケガをした場合 | 事故発生日から3年 | 次の日から3年

|

| 後遺障害が残った場合 | 症状固定日から3年 | |

| 死亡した場合 | 被害者の死亡日から3年 |

なお、自賠責保険については、平成22年3月31日以前に発生した事故の場合は、時効期間は2年となっています。

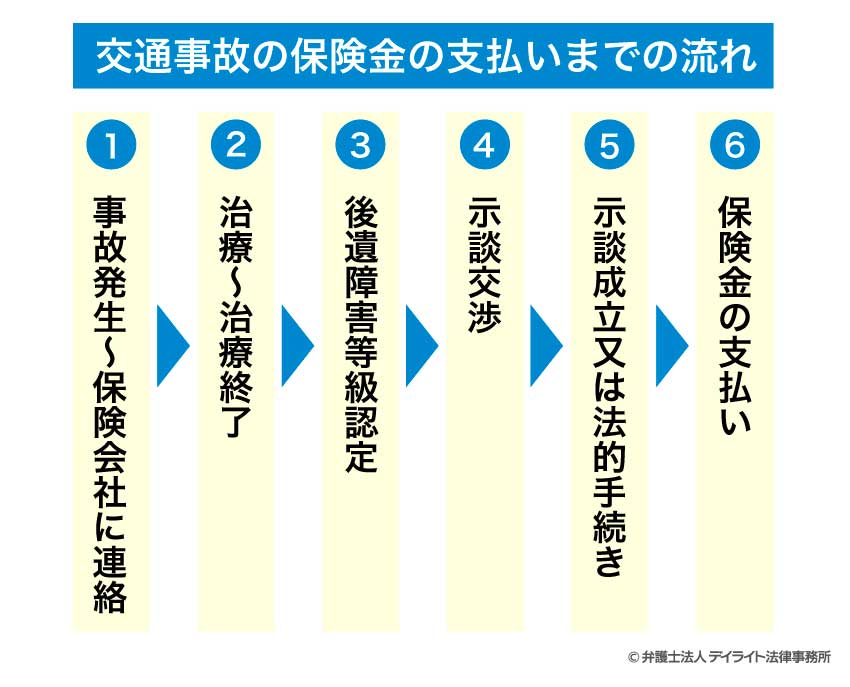

交通事故の保険金の支払いまでの流れ

交通事故の保険金が支払われるまでの流れは、次のようになります。

①事故発生~保険会社に連絡

交通事故が発生したら、まずは警察への通報、被害者の救護を行います。

こうした現場での対応が終わったら、なるべく早く、自分が加入している任意保険の保険会社に連絡します。

なお、相手に100%過失がある場合(もらい事故)でも、自分が加入している任意保険会社には連絡を入れるようにしましょう。

もらい事故であっても、自分の保険の人身傷害保険、搭乗者傷害保険などを使う場合がありますので、事故があったことの一報は入れておくようにしましょう。

②治療~治療終了

交通事故でケガをしたら、まずは治療を開始します。

事故当時は痛みなどがない又は軽いという場合でも、身体に違和感がある、ケガをした可能性がある、という場合は、事故後2~3日のうちには病院で検査を受けるようにしましょう。

治療を続け、医師から「もうこれ以上治療の必要はない」と言われたら、又は被害者が亡くなってしまったら、治療は終了となります。

このとき、症状がなくなっていれば治癒、治療をしても治らない症状(後遺症)が残ってしまっていたら症状固定となります。

③後遺障害等級認定

後遺症が残った場合は、症状固定した後に、後遺障害等級認定の申請を行います。

後遺障害等級認定を受けることができると、後遺障害逸失利益・後遺障害慰謝料を請求することができるようになります。

後遺障害等級認定の申請方法には、

- 加害者側の任意保険会社が行う事前認定

- 被害者が行う被害者請求

の2種類があります。

事前認定だと、被害者はほとんど何もする必要がなく、手間がかかりません。

しかし、事前認定の場合、保険会社が被害者に有利な資料を積極的に出してくれるわけではないので、適切な後遺障害等級認定を受けることができない可能性があります。

被害者請求では、必要書類を揃えるなどの手間がかかりますが、被害者自ら自分に有利な資料を作成・収集して提出することができますので、より適切な後遺障害等級認定を受けることができる可能性が高くなります。

④示談交渉

治療が終わったら(後遺症がある場合は後遺障害等級認定の結果が決まったら)、示談交渉を行います。

被害者が亡くなっている場合は、四十九日が済んだころから示談交渉を始める場合が多いです(早ければ、葬儀が済んだ後から示談交渉を開始する場合もあります。)。

示談交渉では、たいてい、加害者側の任意保険会社から示談案が提案されます。

被害者は、これを検討し、不十分であれば、再度加害者側で検討するよう求めていきます。

このとき、被害者から具体的な提案をできるようであれば、それを加害者側に提示し、検討を求めます。

こうして双方の提案をやりとりし、合意できる内容となるよう交渉を進めていきます。

⑤示談成立又は法的手続き

示談交渉がまとまり、双方が示談案に合意すれば、示談成立となります。

示談成立となると、示談契約が成立したこととなるので、その後は、示談で合意した内容を覆すことは、基本的にできなくなります。

示談が成立しなかった場合は、示談不成立となり、法的手続きをとっていくことになります。

法的手続きとしては、主に、

- 裁判

- 調停

- ADR

があります。

裁判は、労力や時間はかかりますが、相手方の同意を得られなくても裁判所の判断で事件を解決できるというメリットがあります。

ADR(仲裁型)の場合も、ADRの機関の判断で事件を解決できますが、利用するためには当事者双方が仲裁の利用に同意する必要があります。

一方、調停やADR(調停型)では、労力や時間は比較的かかりませんが、最終的に双方が調停案の内容に合意しないと、事件を解決できないというデメリットがあります。

このように、それぞれの手続に特徴がありますので、どの手続きを行うべきかは、弁護士に相談するなどして慎重に判断する必要があります。

交通事故の裁判、調停、ADRについては、以下のページをご覧ください。

⑥保険金の支払い

示談が成立するか、判決などで損害賠償額が確定すると、加害者の任意保険から、交通事故の保険金が支払われます。

加害者の任意保険からの保険金には、自賠責保険からの未受領の保険金も含まれています。

この保険金は、通常、振込みによって支払われます。

交通事故の保険金はいつ振り込まれる?

交通事故の保険金(加害者の任意保険からのもの)は、通常、示談が成立してから1~2週間程度で振り込まれます。

裁判などを行った場合も、判決などが確定した後、早ければ1~2週間で振り込みが行われます。

交通事故の保険金に税金はかかる?確定申告の要否

加害者の任意保険、自賠責保険から交通事故の保険金を受け取った場合、原則的には、税金はかかりません。

そのため、確定申告も不要とされています。

上のような保険金は、被害者に生じた損害(マイナス)を埋め合わせるものであり、利益(プラス)となるものではないので、原則的に課税されないこととされているのです。

ただ、事業用の資産が損害を受けて保険金を受け取った場合や、勤務先から給与と同じとみなされる「見舞金」を受け取った場合には、所得税を課されたり、確定申告が必要になったりします。

また、示談が成立した後、示談金(保険金)が支払われるまでの間に被害者が亡くなった場合には、保険金に相続税が課されます。

詳しくは、以下のページをご確認ください。

一方、被害者が加入している保険から支払われる保険金(人身傷害保険、搭乗者傷害保険など)については、税金がかかります(ただし、人身傷害保険の保険金のうち、加害者の過失による部分を補填する保険金については、非課税となります。)。

参考:損害保険Q&A – 共通 – Ⅵ.損害保険と税金について|日本損害保険協会

交通事故の保険金の注意点

保険金を受け取るには時間がかかる

交通事故の保険金を受け取れるのは、示談が成立した後になります。

そのため、保険会社が不十分な提案しかしないなどして示談交渉に時間がかかってしまうと、示談金を受け取れるまでに時間がかかってしまいます。

そうすると、働くことができないほどのケガをしているような場合には、被害者が生活に困る状態になってしまうことがあります。

そのような場合には、加害者の自賠責保険に被害者請求又は仮渡金の請求をしましょう。

これらの手続は、自賠責からの保険金を、示談が成立していないうちに先払いしてもらう手続です。

被害者請求をすれば、その時点で確定している損害全額について、保険金を支払ってもらえます(ただし、上限額があります。)。

ただし、被害者請求をするには、多くの必要書類を揃える必要がありますし、請求をしてから保険金を受け取るまでに1か月程度の期間がかかります。

もっと早く保険金を受け取りたい場合は、仮渡金の請求を行います。

仮渡金の請求では、被害者請求より必要書類が少なく、支払も1週間程度で行われます。

仮渡金の金額は、ケガの場合(後遺障害が残った場合を含む)には、負傷の内容・程度に応じて5~40万円、被害者が死亡している場合には290万円となっています。

被害者請求と仮渡金については、以下のページでも説明しています。

自賠責保険からの保険金には上限額がある

自賠責保険からの保険金の額には、以下の上限額が設けられています。

- 傷害部分に関する損害 120万円

- 後遺障害による損害 後遺障害等級により75万円~4000万円

- 死亡に関する損害 3000万円

加害者が任意保険に入っていないなど、加害者の任意保険からの支払いが期待できない場合には、自賠責保険を有効活用することがとても重要です。

そのために大切になるのは、治療に健康保険を使うことです。

健康保険を使えば、治療費を抑えることができるので、自賠責保険からの保険金を治療以外のこと(生活費など)に自由に使うことができます。

交通事故の治療に健康保険を使うことについては、以下のページをご覧ください。

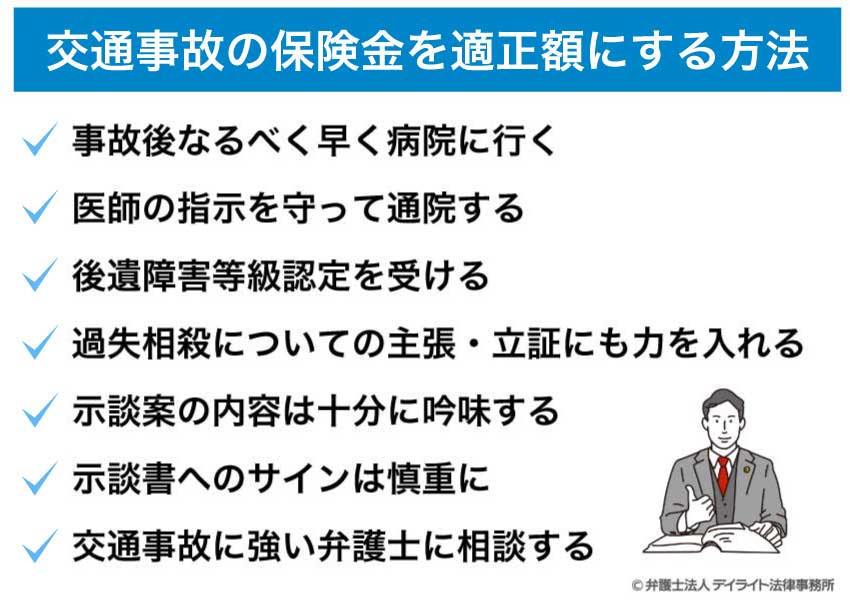

交通事故の保険金を適正額にする方法

事故後なるべく早く病院に行く

交通事故でケガをした可能性がある場合は、事故後2、3日以内には病院を受診し、ひととおりの検査を受けることが重要です。

受診が遅れると、ケガがあったことが見つかっても、「受診するまでの間に別の原因でケガをした可能性がある」と疑われ、示談交渉が難航したり、十分な保険金を受け取れなくなったりしてしまいます。

交通事故にあった場合は、その場では痛みがなくても、ケガをした可能性があったり身体に違和感があったりすれば、できるだけ早く病院に行き、ひととおりの検査を受けるようにしましょう。

医師の指示を守って通院する

交通事故のケガで治療を受けている間は、医師の指示に従った回数・頻度で通院するようにしましょう。

医師の指示より多いと「過剰診療だ」と言われて治療費を減らされるおそれがあります。

一方で、医師の指示より少ない通院しかしていないと、入通院慰謝料を十分にもらえなくなる、後遺障害等級認定を受ける際に支障が出るなどのおそれがあります。

医師から特に指示がない場合は、週2回程度通院しておけば、十分な入通院慰謝料を請求することができます。

後遺障害等級認定を受ける

治療を続けても症状(痛み、痺れなど)が残る場合は、後遺障害等級認定を受けましょう。

後遺障害等級認定を受けることができれば、後遺障害慰謝料・後遺障害逸失利益を請求することができるようになり、受け取れる損害賠償額が大きく増えます。

後遺障害等級認定の申請をする際には、保険会社に手続きをしてもらう事前認定ではなく、被害者自身で手続きを行う被害者請求をすることをおすすめします。

その方が、被害者に有利な資料を十分に提出することができるので、より適切な後遺障害等級認定を受けることができる可能性が高くなります。

被害者請求の手続きは弁護士に依頼することもできますので、ぜひ一度ご検討下さい。

過失相殺についての主張・立証にも力を入れる

交通事故では、当事者双方の落ち度の割合(過失割合)に従って、損害賠償額を減額します(過失相殺)。

そのため、過失割合についても、十分に主張立証しなければなりません。

過失割合が1割変わるだけでも、受け取れる損害賠償額に数十万円~一千万円以上の違いが出てくることもありますので、過失割合については、安易に妥協しないようにしましょう。

示談案の内容は十分に吟味する

加害者側の保険会社が示してくる示談案は、多くの場合、被害者にとって十分な内容とはなっていません。

保険会社は自社の内部基準(任意保険基準)か自賠責基準に基づいて保険金額を算定し、提案してきていますので、被害者に最も有利な弁護士基準に比べると、どうしても低い金額になっているのです。

被害者の方は、「交通事故を多数取り扱っている保険会社が提案してきているのだから、妥当な額なのだろう」などと思いがちですが、そのような認識は残念ながら間違いです。

弁護士に相談し、示談交渉を依頼することで、弁護士基準による算定額をベースに示談交渉を進めることができるようになり、当初保険会社から提案されていた額の倍以上の金額で示談を成立させることができた例も、決して少なくありません。

保険会社から示談案を受け取ったら、そのまま受け入れてしまうことはせず、交通事故に強い弁護士に一度相談し、内容を確認してもらうようにしてください。

示談書へのサインは慎重に

示談書(「同意書」「合意書」などのタイトルになっていることもあります)にサインをしてしまうと、示談契約が成立したこととなります。

そうなると、仮に示談内容が被害者にとって不利なものであったとしても、通常、その内容を覆すことはできなくなってしまいます。

示談書にはすぐにサインしてしまわず、一度交通事故に強い弁護士に内容を確認してもらってからサインすることをおすすめします。

交通事故に強い弁護士に相談する

交通事故にあってしまった場合には、なるべく早く、交通事故に強い弁護士に相談することが重要です。

交通事故に強い弁護士に相談すれば、被害者に最も有利な弁護士基準による算定額をベースに示談交渉を進めることができるようになるので、損害賠償額の増額が期待できます。

ほかにも、交通事故に強い弁護士に相談・依頼することには、次のようなメリットがあります。

- 保険会社からの示談案が適切なものか確認してもらえる

- 適正な損害賠償額を算定してくれる

- 後遺障害等級認定申請、被害者請求をサポートしてもらえる

- 過失割合についての主張立証も十分にしてくれる

- 保険会社や加害者との交渉を任せることができる

- わからない点、不安な点について、気軽に相談することができる

交通事故に強い弁護士に相談するメリット、交通事故に強い弁護士の選び方については、以下のページもご覧ください。

交通事故の保険金についてのQ&A

10対0事故でむちうちになったらいくらもらえる?

過失割合が10対0の事故でむちうちになった場合、

過失割合が10対0の事故でむちうちになった場合、- 後遺障害がない場合は数万円~150万円程度

- 後遺障害がある場合は200万円~1000万円程度

の損害賠償額となります。

具体的な損害賠償額は、ケガの程度、入通院期間、後遺障害等級によって変わってきます。

詳しくは、以下のページをご覧ください。

交通事故で任意保険でいくらもらえる?

交通事故にあった場合に任意保険からいくら保険金が支払われるかは、その事故によって生じた損害の大きさによります。軽い打撲程度であれば、支払われる保険金は数万円~10万円程度でしょう。

他方、死亡事故や被害者に重大な後遺障害が残った事故では、支払われる保険金は数千万円~1億円以上にもなります。

損害賠償の金額の決め方については、以下のページでも解説しています。

まとめ

今回の記事では、交通事故の際に受け取れる保険金について解説しました。

交通事故の際には、様々な保険を用いて、損害をできる限り埋め合わせることが重要になります。

ただ、加害者の任意保険から十分な支払いを受けるためには、被害者側も受け身の対応では足りず、弁護士に示談交渉を依頼するなどして十分に自らの権利を主張する必要があります。

交通事故の被害にあった場合には、なるべく早く、交通事故に強い弁護士に相談し、対応を依頼することをおすすめします。

当事務所では、交通事故チームを設け、交通事故問題を多数取り扱ってきた弁護士たちが被害者やご遺族を強力にサポートする体制を整えております。

オンラインや電話による全国からのご相談も受け付けています。

交通事故の被害にあった場合は、ぜひ一度、お気軽に、当事務所までご相談ください。