人身傷害保険って何ですか?

人身傷害保険とは、自動車の運行に起因する事故により死傷した場合に、あらかじめ保険会社が定めている保険金額が自分の加入している保険会社によって支払われる保険です。

この保険は、現在多くの自動車保険(任意保険)に付けられています。

加害者が任意保険に加入していない場合のリスク

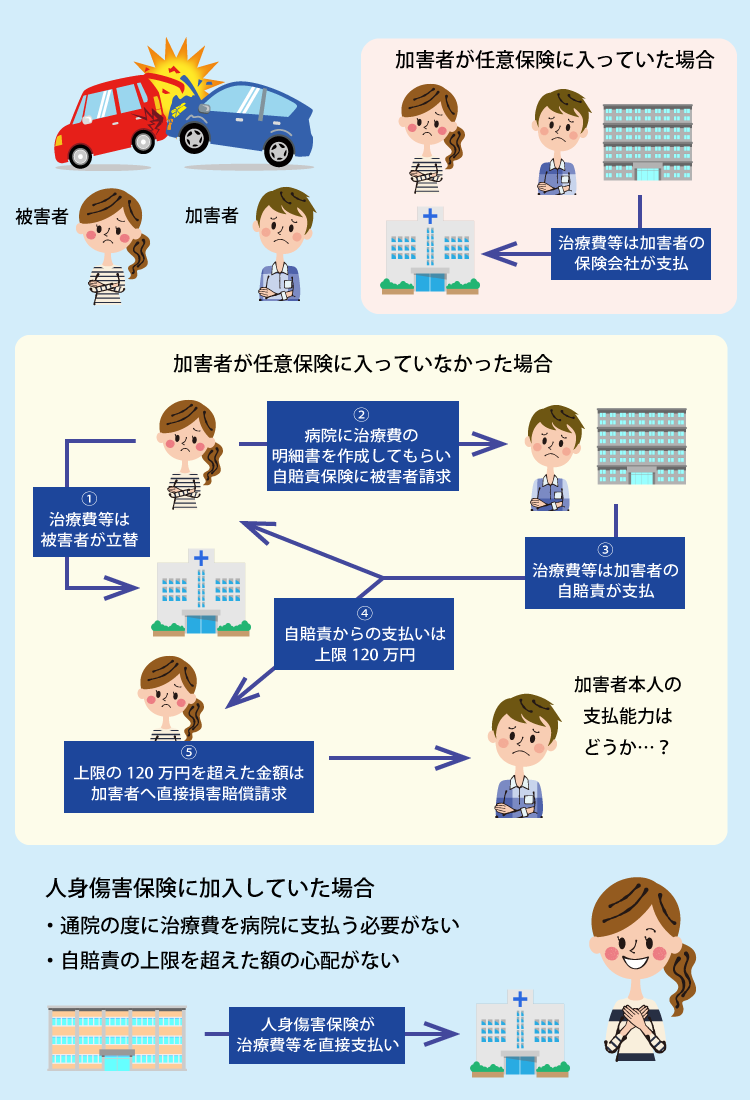

仮に、加害者が任意保険に加入していない場合、治療費などその都度発生する費用については、保険会社による治療費の支払いがないため、原則として、被害者の方が立て替えざるを得ないことになります。

そして、被害者の方が直接支払った治療費などの明細書の作成を病院にお願いして、自賠責保険に被害者請求をするという流れになります。

自賠責保険の限度額はけがの場合、120万円までですので、これを上回る費用が発生した場合、加害者に対して直接損害賠償を請求することになります。

しかし、このとき、加害者が交通事故により発生した被害者の損害を賠償する能力、つまり、資力を有していないことがほとんどです。

なぜなら、任意保険に加入していない人は、任意保険料の支払いができないという金銭的な理由のことが多いからです。

こうした加害者側のリスクを回避するためには、被害者の方が自ら加入している任意保険を利用することになります。

今回解説する、人身傷害保険に加入していれば、自分の保険会社から損害の填補を受けることができます。

具体的には、人身傷害保険を利用することで、先ほど説明した治療費の支払も被害者の保険会社が行ってくれるため、被害者の方が通院の都度治療費を病院に支払う必要がないことになります(病院によっては、そもそも保険会社による治療費の支払いを受け付けていないところもあります。)。

人身傷害保険の支払い対象

人身傷害保険は、治療費以外にも休業損害や慰謝料なども支払い対象となっています。

人身傷害保険は、治療費以外にも休業損害や慰謝料なども支払い対象となっています。

また、人身傷害保険の特徴は、契約者側の過失の有無を問わずに保険金の支払いを受けることができるという点です。

例えば、交通事故により被害者に生じた損害が 500万円、過失が2割あった場合、加害者側に請求できる金額は 500万円 ×(1-0.2)= 400万円となります。

この場合、人身傷害保険を使用すれば、被害者側の過失部分 100万円を賄うことができる可能性があります。

当事務所の弁護士に依頼するメリット

約款の確認には専門性が求められる

ここで注意しなければならないのが、人身傷害保険はあくまで賠償ではなく、保険ですので、必ずしも裁判所の基準で金額を計算するわけではなく、あくまで保険会社があらかじめ定めている約款に従って支払われるということです。

ここで注意しなければならないのが、人身傷害保険はあくまで賠償ではなく、保険ですので、必ずしも裁判所の基準で金額を計算するわけではなく、あくまで保険会社があらかじめ定めている約款に従って支払われるということです。

ただし、近年は、判決や裁判上の和解がある事案の場合、人身傷害保険の支払額を保険会社の定める基準から裁判所の算出した額へ引き上げると約款に記載する保険会社が多くなっています。

各保険会社によって、それぞれ約款が微妙に異なっているだけでなく、いつの契約かによっても保険会社が常時約款を見直しているため、非常に高い専門性が要求されます。

したがって、約款をきちんと確認して、事案に応じて人身傷害保険の使用する順番(人身傷害保険を先に受領するのか、加害者の賠償金を先に請求するのか)や解決方法(示談で解決してもよいのか、訴訟提起する必要があるのか)を事前に検討しておく必要があります。

こうした人身傷害保険の特徴を活かせば、仮に被害者側に一定の過失が認められる場合でも被害者に生じた損害全額を加害者側の保険会社からの賠償金と人身傷害保険とで受け取ることができるケースもあります。

◎ 異議申立てにより12級13号の後遺障害が認定されたYさんが、人身傷害保険とあわせて約1400万円を獲得した事例(異議申立てから裁判まで)

◎ 頸椎捻挫、腰椎捻挫で後遺障害を認定されたHさん(50代主婦)が裁判を行い、人身傷害保険とあわせて400万円以上の補償を獲得した事例

関連動画