自賠責保険の慰謝料はいくら?計算方法や注意点を徹底解説

交通事故で自賠責保険から支払われる慰謝料には、大きく分けて以下の3つの種類があります。

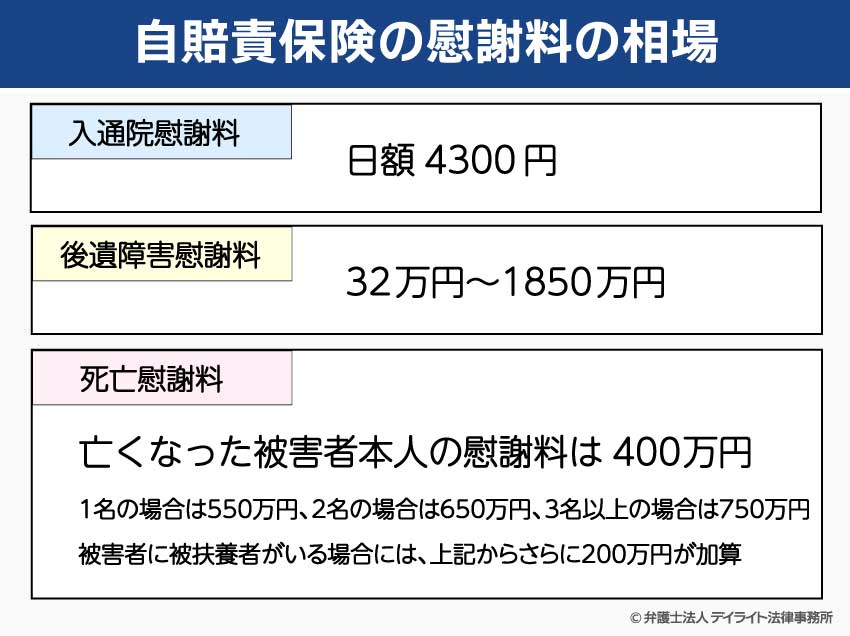

- 入通院慰謝料:1日あたり4,300円

- 後遺障害慰謝料:32万円〜1,850万円

- 死亡慰謝料:400万円〜1,350万円

ただし、自賠責保険には補償の上限があり、けが(傷害)の場合は原則120万円までとされています。

また、慰謝料の金額も「裁判基準(弁護士基準)」と比べると、自賠責保険の基準はもっとも低い水準にとどまります。

このページでは、自賠責保険における慰謝料の計算方法や120万円の内訳、実際に慰謝料を受け取るまでの流れについて詳しく解説します。

あわせて、裁判基準(弁護士基準)との金額の違いや、適正な慰謝料を早く受け取るためのポイントも、交通事故に強い弁護士がわかりやすくご紹介します。

慰謝料の相場や手続きでお悩みの方は、ぜひ参考にしてください。

目次

自賠責保険から支払われる3つの慰謝料

交通事故に遭うことで、入通院を強いられる、後遺障害が残る、死亡することによって精神的苦痛を受けることになります。

これらの精神的苦痛に対する補償が慰謝料です。

自賠責保険から支払われる慰謝料は、以下の3つがあります。

| 慰謝料の種類 | 内容 |

|---|---|

| 入通院慰謝料 | ケガの治療のために入院や通院を強いられたことに対する慰謝料 |

| 後遺障害慰謝料 | 治療したものの後遺障害が残ってしまったことに対する慰謝料 |

| 死亡慰謝料 | 事故により死亡させられたことに対する慰謝料 |

自賠責保険の上限120万円には何が含まれる?内訳と注意点

交通事故によってケガをした場合、自賠責保険からは最大120万円までの補償を受けることができます(※傷害事故の場合)。

この120万円には、慰謝料だけでなく治療費や交通費、休業損害などさまざまな損害に対する補償が含まれています。

以下では、主な自賠責保険の補償の対象項目について説明します。

休業損害

休業損害は、事故によって仕事を休まざるを得なくなったことで減少した収入を保証するものです。

自賠責保険基準では、6100円 × 休業日数が支払われます。

ただし、実際の損害が日額6100円を超えていることを証明できれば、最大1万9000円まで認められることもあります。

逸失利益

逸失利益とは、事故により後遺障害が残ったり、亡くなったりすることで、本来、得ることができた収入が減少あるいは無くなってしまうことに対する補償です。

逸失利益には、後遺障害逸失利益と死亡逸失利益の2つがあります。

逸失利益について、詳しくは以下のページをご覧ください。

治療費などの積極損害

自賠責保険では、事故によって支出せざるを得なくなった損害である積極損害も補償の対象となっています。

例えば、自賠責保険では、以下のようなものが補償対象です。

- 病院の治療費

- 整骨院の施術費用

- 薬代

- 通院交通費

- 入院雑費

- 看護料

- 文書料

自賠責保険の慰謝料はいくらもらえる?相場・計算方法・等級別早見表

交通事故の慰謝料とは、交通事故にあったことで受けた精神的苦痛に対する補償です。

交通事故の慰謝料は大きく分けて以下の3種類あります。

| 入通院慰謝料 | 負傷して入院や通院をしたことに対する慰謝料 |

|---|---|

| 後遺障害慰謝料 | 負傷して入院や通院をしたことに対する慰謝料 |

| 死亡慰謝料 | 死亡したことによる慰謝料 |

自賠責の入通院慰謝料:日額4300円

自賠責の入通院慰謝料の早見表

| 通院期間の日数 | 病院に行った日数 | 慰謝料額 |

|---|---|---|

| 30日 | 5日 | 4万3000円 |

| 10日 | 8万6000円 | |

| 15日以上 | 12万9000円 | |

| 60日 | 10日 | 8万6000円 |

| 15日 | 12万9000円 | |

| 20日 | 17万2000円 | |

| 25日 | 21万5000円 | |

| 30日以上 | 25万8000円 | |

| 90日 | 15日 | 12万9000円 |

| 20日 | 17万2000円 | |

| 25日 | 21万5000円 | |

| 30日 | 25万8000円 | |

| 35日 | 30万1000円 | |

| 40日 | 34万4000円 | |

| 45日以上 | 38万7000円 |

自賠責の入通院慰謝料の計算方法

入通院慰謝料は1日4300円です。

ただし、2020年3月31日以前の事故については1日4200円です。

入通院慰謝料の計算式は以下のとおりです。

対象日数について、以下の2つの日数を比べて少ない方が対象日数となります。

- 実際に病院に行った日数の2倍の日数

- 通院期間の日数

以下、具体例で説明します。

具体例 病院に行った日数の2倍が対象日数になるケース

- 通院期間が100日

- 病院に行った日数が40日

病院に行った日数を2倍にすると80日です。

この80日と通院期間の100日を比べると

80日 < 100日

病院に行った日数の2倍の80日の方が少ないため、80日が対象日数となリます。

したがって、この場合の慰謝料の金額は、以下のとおりとなります。

4300円 × 80日 = 34万4000円

具体例 通院期間が対象日数になるケース

- 通院期間が120日

- 病院に行った日数が70日

病院に行った日数を2倍にすると140日です。

この140日と通院期間120日を比べると

140日 > 120日

通院期間の120日の方が少ないため、120日が対象日数となります。

したがって、この場合の慰謝料の金額は、以下のとおりとなります。

4300円 × 120日 = 51万6000円

自賠責様式の診断書において、治療の最終日が、「治癒見込」、「中止」、「継続」、「転医」と記載されている場合には、通院期間に7日を加算して、入通院慰謝料を計算します。

したがって、通院期間の日数が対象日数となる場合には、7日加算のルールによって、慰謝料は増えることになります。

自賠責の後遺障害慰謝料:32万円〜1850万円

自賠責保険の後遺障害慰謝料は、自動車損害賠償保障施行令別表第1、別表第2によって定められています(具体的な慰謝料金額は令和元年金融庁・国土交通省告示第3号に定められています。)。

別表第1は介護を必要とする場合です。

別表第2は介護は不要な場合です。

自賠責の後遺障害慰謝料の早見表

| 後遺障害等級 | 慰謝料額 |

|---|---|

| 第1級 | 1650万円 |

| 第2級 | 1203万円 |

被害者に被扶養者がいる場合には、以下の金額になります。

| 後遺障害等級 | 慰謝料額 |

|---|---|

| 第1級 | 1850万円 |

| 第2級 | 1373万円 |

| 後遺障害等級 | 慰謝料額 |

|---|---|

| 第1級 | 1150万円 |

| 第2級 | 998万円 |

| 第3級 | 861万円 |

| 第4級 | 737万円 |

| 第5級 | 618万円 |

| 第6級 | 512万円 |

| 第7級 | 419万円 |

| 第8級 | 331万円 |

| 第9級 | 249万円 |

| 第10級 | 190万円 |

| 第11級 | 136万円 |

| 第12級 | 94万円 |

| 第13級 | 57万円 |

| 第14級 | 32万円 |

別表第2の1級〜3級までについては、被扶養者がいる場合には、以下の金額になります。

| 後遺障害等級 | 慰謝料額 |

|---|---|

| 第1級 | 1350万円 |

| 第2級 | 1168万円 |

| 第3級 | 1005万円 |

後遺障害等級はどのようにして決まる?

上記のとおり、後遺障害慰謝料は、等級に応じて金額が変動します。

では、後遺障害の等級はどのようにして決定されるのでしょうか。

後遺障害等級の認定を受けるには、まず自賠責保険に対して、後遺障害の申請をしなければなりません。

自賠責保険が受け付けた資料は、損害保険料率算出機構に送付され審理されます。

審査にあたってとても重要になるのが、後遺障害診断書です。

後遺障害の審査は、後遺障害診断書に記載されていることを基に審査されるので、後遺障害診断書の内容はとても重要なのです。

後遺障害診断書の内容やその他の医療記録を踏まえて、自動車損害賠償保障施行令別表第1、別表第2に定められている後遺障害の内容に該当するかどうかが審査されます。

後遺障害申請に不安がある場合には、専門の弁護士に相談することをお勧めします。

自賠責の死亡慰謝料

死亡慰謝料には、亡くなった被害者本人の慰謝料と遺族の慰謝料があります。

自賠責保険の基準では、亡くなった被害者本人の慰謝料は400万円とされています。

遺族の慰謝料は、1名の場合は550万円、2名の場合は650万円、3名以上の場合は750万円となっています。

遺族の慰謝料を請求することができるのは、被害者の父母、配偶者、子に限られます。

また、被害者に被扶養者がいる場合には、上記からさらに200万円が加算された金額が遺族の慰謝料となります。

具体例 被害者に配偶者と扶養すべき子ども1人がいた場合

400万円(本人)+(650万円 + 200万円)= 1250万円

賠責保険の特徴と請求前に確認すべきポイント

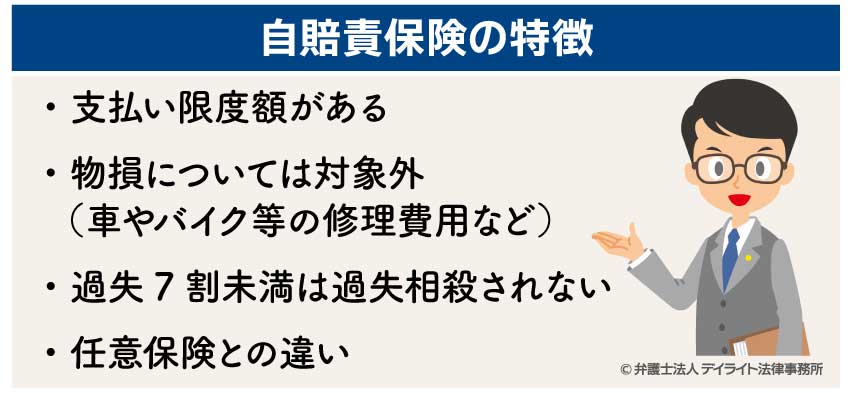

支払い限度額がある

自賠責保険には支払いの限度額が法令で定められています(自動車損害賠償保障法施行令第2条並びに別表第1及び別表第2)。

支払い限度額は下表のとおりです。

| 損害の種類 | 内容の例 | 限度額 |

|---|---|---|

| 傷害部分による損害 | 治療費、入通院慰謝料、休業損害など | 120万円まで |

| 後遺障害による損害 | 後遺障害慰謝料、逸失利益など | 75~4000万円 |

| 死亡による損害 | 死亡慰謝料、逸失利益、葬儀費など | 3000万円まで |

※後遺障害による損害は、後遺障害等級の程度によって変わります。

物損(車やバイク等の修理費用など)については対象外

自賠責保険は、ケガや死亡した場合の被害者を救済するために設けられた保険です。

したがって、物損(車やバイク等の修理費用など)については、補償の対象となりません。

過失7割未満は過失があっても減額(相殺)されない

一般的な裁判基準では、自分に過失(不注意)があった分だけ賠償金が引かれてしまいます(過失相殺)。

しかし、自賠責保険は被害者救済を目的としているため、被害者の過失が7割未満であれば、一切減額されません。

つまり、「自分にも不注意があった事故」でも、自賠責保険基準の満額受け取れる可能性が高いのが自賠責保険の大きな特徴です。

自賠責保険の減額ルール

| 基準名 | 適用される場面 | 主な特徴 | 慰謝料の水準 |

|---|---|---|---|

| 自賠責基準 | 自賠責保険による補償 | 法律で定められた最低限の補償 | 傷害の場合は上限120万円 最も低い |

| 任意保険基準 | 任意保険会社が提示する示談金 | 各社が独自に定める基準 | 自賠責よりやや高いが、低水準になることも |

| 弁護士基準 | 弁護士が交渉・裁判で主張する金額 | 裁判所の判例をもとにした適正な基準 | 高額な慰謝料が認められやすい |

10割の過失がある場合には、自賠責保険からは賠償金は支払われないこととなっています。

なお、過失割合について、納得がいかない場合には、以下のページに交渉方法をまとめていますので、ご覧ください。

足りない部分は任意保険会社に請求できる

自賠責と任意保険の「両方」から慰謝料はもらえる?

自賠責保険から支払われる慰謝料は、自賠責保険基準に基づいて計算された金額しか支払われません。

「・自賠責と弁護士基準でどのくらい変わる?むちうちの具体例で解説」の部分で解説したとおり、弁護士基準で計算した慰謝料の方が高額になりますので、この差額部分を任意保険会社に請求することができます。

もっとも、弁護士基準は、弁護士が交渉する場合の基準なので、弁護士に依頼せずに自分で交渉しても差額分を回収することができないことがほとんどです。

回収できたとしても、自賠責保険基準よりも、少し高い水準の任意保険基準で計算した慰謝料との差額程度にとどまることが多いです。

適切な慰謝料を回収するためには、弁護士に相談、依頼することが重要です。

自賠責保険から慰謝料を取得する方法・流れ

被害者請求と加害者請求の違いとは?

被害者請求とは、被害者あるいは依頼を受けた弁護士が自賠責保険に対して治療費や慰謝料などを請求する方法です。

加害者請求とは、加害者本人や加害者の保険会社が、被害者に対して治療費などを支払った後に、自賠責保険に保険金を請求することです。

このように、被害者請求は被害者が自賠責保険に賠償金を請求するもので、加害者請求は加害者側で被害者に支払った賠償金分を自賠責保険に請求するものになります。

慰謝料の種類ごとの手続きの違いとは?

入通院慰謝料

入通院慰謝料は、事故に遭って、病院や整骨院などに入通院することで発生する慰謝料です。

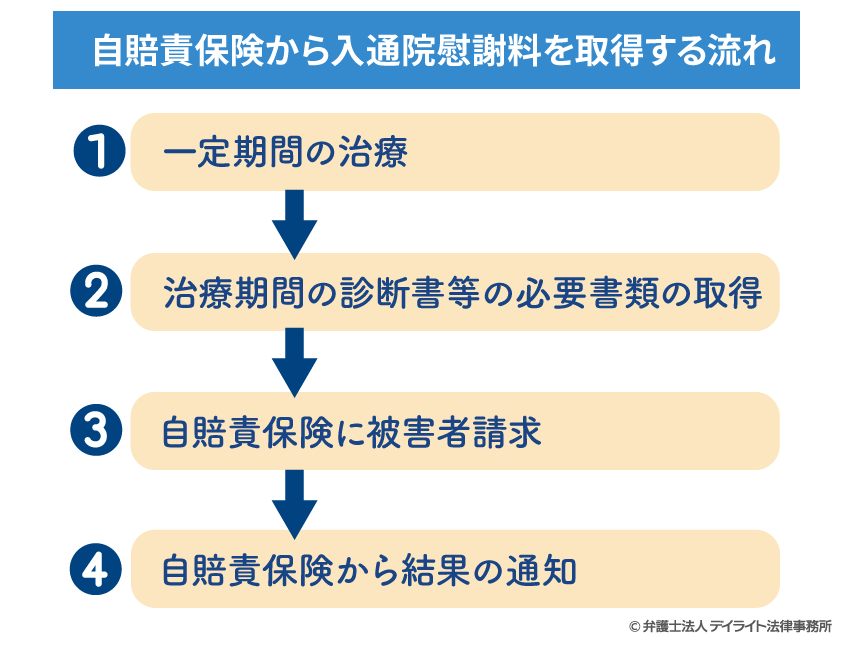

したがって、一定期間治療を行なった後に自賠責保険に被害者請求することとなります。

治療が終了していなくても被害者請求は可能なので、どの程度の期間、治療をして被害者請求をするかは被害者の自由です。

一定の治療を継続した後に、被害者請求するために必要な書類を集めます。

相手方が加入している自賠責保険に連絡して、被害者請求をすることを伝えれば、必要な書類の様式のセットを郵送してもらうことができます。

【 傷害部分の被害者請求に必要な主な書類 】

-

- 支払請求書

- 請求者本人の印鑑証明書

- 交通事故証明書

- 事故発生状況報告書

- 診断書

- 診療報酬明細書

- 施術証明書、施術費明細書(整骨院の場合)

- 入退院・通院交通費明細書(通院交通費を請求する場合)

- 休業損害証明書(休業損害を請求する場合)

- 住民票または戸籍謄本(被害者が未成年である場合)

交通事故証明書は、自動車安全運転センターから取り寄せることになります。

取り寄せるための書面は、自賠責保険から送付される様式のセットに入れてくれていることもありますし、最寄りの交番でも受け取ることができます。

上記のような書類の収集や作成を被害者自身で行うのが難しい場合には、弁護士に依頼して被害者請求をしてもらうことも可能です。

必要書類の収集完了後、自賠責保険に対して、必要書類一式を郵送します。

書類を郵送後、書面にて自賠責保険から請求を受け付けた旨の連絡があります。

自賠責保険は、その書類一式を損害保険料率算出機構に送付し、同機構にて審査がなされます。

特に問題なくスムーズに審査が進めば1ヶ月程度で慰謝料等の賠償金が振り込まれます。

自賠責保険が慰謝料を支払うべきかどうか疑義がある場合には、事故内容や治療内容についての質問状(「回答書」という題名の書面)が届きます。

回答書には、事故の規模や態様、初診時の痛みの場所や程度、症状の経過、事故発生時の体な動きなど細かい質問まで記載されています。

こうした回答書が届いたということは、審査をしている担当者が、賠償金を支払うにあたって調査が必要と判断しているということです。

したがって、回答書が届いた場合には、期限内に回答するようにされてください。

期限は、回答書が届いてから10日以内と記載されていますが、もし難しければ審査の担当者に電話をして事情を話し、期限を延長してもらいましょう。

損害保険料率算出機構の審査が終了した後、その結果が自賠責保険に送付され、自賠責保険から振込に関する通知が被害者に届きます。

無事に着金を確認できれば、自賠責保険からの入通院慰謝料の請求は完了です。

もっとも、ケースによっては、自賠責保険から賠償金を支払うことができない旨が記載された支払不能の通知が届くこともあります。

この場合、自賠責保険から慰謝料は支払われません。

こうした結論が出た場合、被害者としては、自賠責保険に対して異議申し立てを行うことができます。

異議申し立てをすると、再度、損害保険料率算出機構にて審査がされます。

異議申し立てをするにあたって、全く同じ提出書類と主張を行うだけでは、認定は覆りません。

したがって、支払不能となった理由を十分に検討し、支払不能の理由を解消するべく証拠収集して、異議申立てを行うべきです。

支払不能となるケースとしては、車のミラー同士が接触しただけの事故や、車の破損状況が分からないような軽微な事故、事故発生から通院するまでの期間があいている事故などが考えられます。

支払不能となる可能性があるケース

支払不能となる可能性があるケース- 車のミラー同士が接触した事故

- 車の破損状況が分からないような軽微な事故

- 事故日から通院するまでに一定期間経過している場合 など

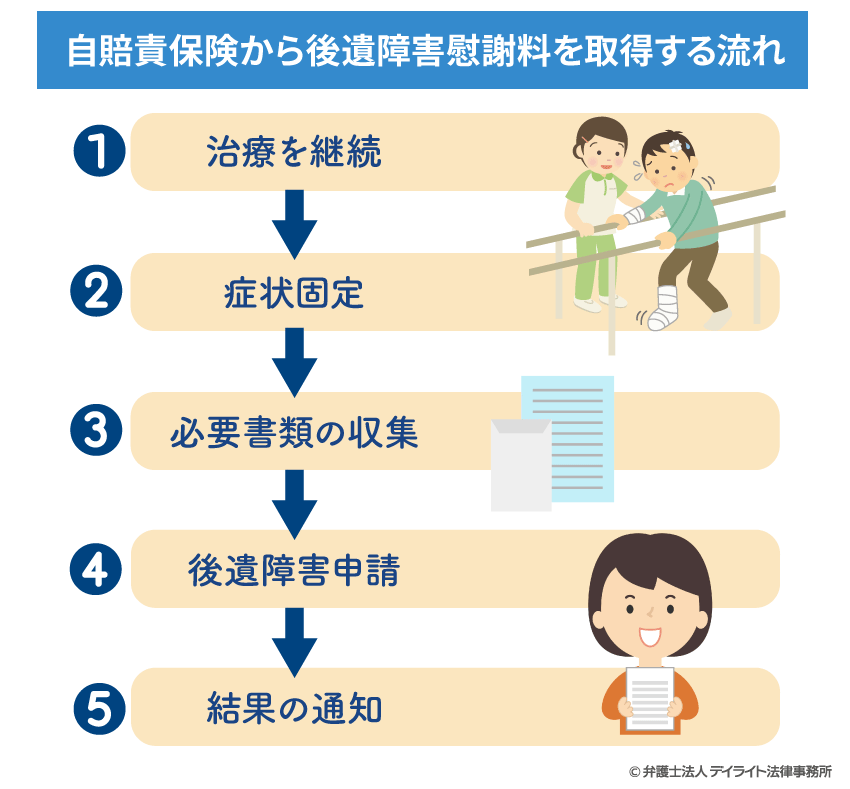

後遺障害慰謝料

後遺障害慰謝料を取得するまでの大まかな流れは以下のとおりです。

後遺障害は、永続的に痛みや体の動かしづらさなどが残ってしまい働きづらくなるような場合に認定されるものです。

したがって、一定期間は治療を継続して、それでも治らなかった場合に認定されることとなります。

症状固定とは、これ以上治療を行っても症状の改善を期待することができないであろうという時点のことをいいます。

症状固定時期は、医学的判断になりますので、主治医の意見が最も参考にされることになります。

ただし、絶対的なものではなく、保険会社が争い、裁判になった場合には、裁判官が判断することになります。

後遺障害の慰謝料の請求(後遺障害申請)にあたって必要書類は、上記した入通院慰謝料の必要書類に加えて、後遺障害診断書を提出する必要があります。

後述する事前認定の方法による後遺障害申請を行う場合には、被害者は後遺障害診断書を保険会社に送付すれば、その他の書類は保険会社が集めてくれます。

なお、被害者請求であれば、必須書類ではないものの、後遺障害認定にあたって、参考にしてほしい資料があれば、追加して提出することも可能です。

例えば、事故の規模や態様を示すために車の修理費用の見積もりや、破損した車両の写真、実況見分調書などを追加して提出することが考えられます。

後遺障害の申請方法には2つの方法があります。

事前認定と被害者請求です。

事前認定とは、相手の保険会社が後遺障害の申請をする方法です。

この場合、被害者は後遺障害診断書を相手保険会社に送付すれば、あとは保険会社が手続きを進めてくれるため、手間が少ないです。

もっとも、相手方保険会社は最低限必要な書類は提出してくれますが、認定にあたって有利になる資料があっても必須書類でなければ添付してくれない可能性が高いです。

被害者請求は、被害者側で資料を集めて申請をするため、必須書類でなくても認定に有利となる証拠資料を添付して申請することができます。

後遺障害の申請から結果が出るまでは、平均40日程度と言われています。

ただ、審査の過程で医療照会(医師に質問する)などの手続きが入った場合には、数ヶ月要することもあります。

後遺障害に認定された場合には、等級に応じた金額の慰謝料等が被害者の指定の口座に振り込まれることになります。

認定の結果に不服がある場合には、異議申し立てを行い、再度、審理してもらうことも可能です。

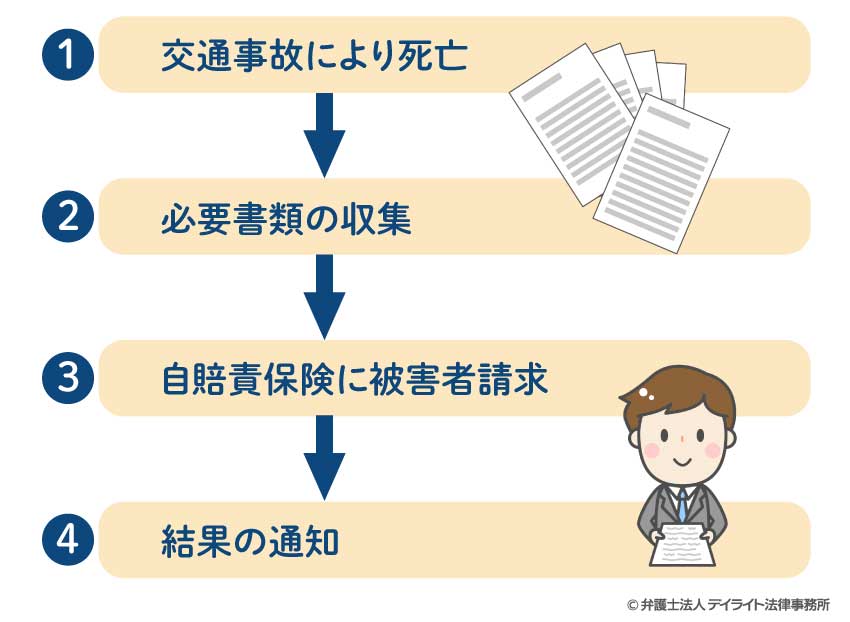

死亡慰謝料

自賠責保険から死亡慰謝料を取得するまでの流れは以下のとおりです。

交通事故により死亡することによって死亡慰謝料は発生します。

加害者が任意保険に加入していれば、被害者が自賠責保険に請求せずとも、任意保険会社との示談交渉で解決できます(決裂すると裁判等に移行)。

しかし、加害者が任意保険に加入していない場合には、自賠責保険への被害者請求を検討することになります。

死亡慰謝料の請求の必要書類は、上記した入通院慰謝料の必要書類に加えて、死亡診断書または死体検案書、省略のない戸籍(除籍)謄本を提出する必要があります。

自賠責保険に被害者請求をした後の流れは、上記した入通院慰謝料の流れと同じです。

審査の結果、問題なければ賠償の認定とともに賠償金の支払いが行われます。

被害者の過失が70%以上であると認定され賠償金が減額された場合や、支払不能になったようなケースでは、再度、審査してもらうように異議申し立てをすることができます。

自賠責保険の慰謝料はいつ支払われる?

自賠責保険の慰謝料については、自賠責保険に対して請求をしてから1〜2ヶ月程度で支払われることが多いです。

ただし、事案によっては、医師への医療照会、その他調査が行われるます。

こうした場合には、3ヶ月以上を要する場合もあります。

高次脳機能障害の後遺障害認定については6ヶ月程度を要する場合もあります。

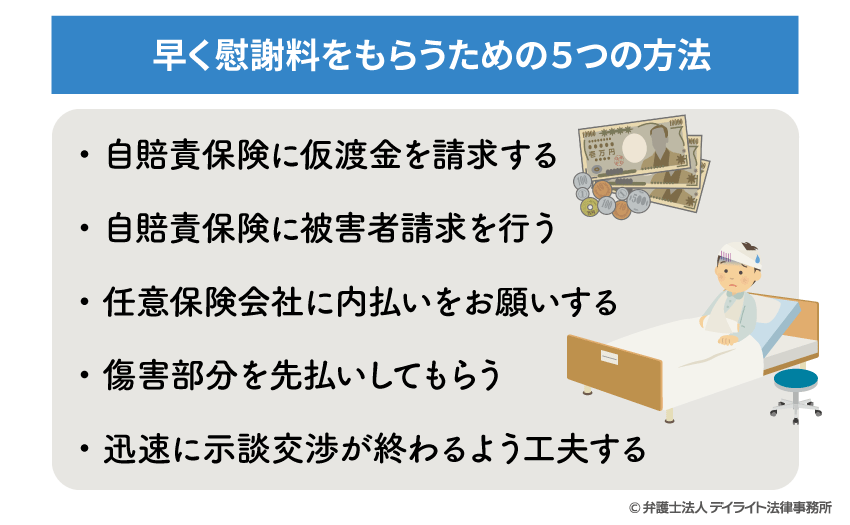

早く慰謝料をもらうための5つの方法

自賠責保険に仮渡金を請求する

被害者救済のための制度として、仮渡金の制度が存在します。

仮渡金は、被害者が事故によって必要となった治療費や生活費などを工面するために自賠責保険に請求できるものです。

仮渡金の制度は、自動車損害賠償保障法第17条に定められている制度で、受け取ることができる金額も決まっています。

具体的な金額は、以下のとおりです。

| 被害者の状態 | 仮渡金額 |

|---|---|

| 死亡した場合 | 290万円 |

以下の傷害を負った場合

|

40万円 |

以下の傷害を負った場合

|

20万円 |

| 上記を除いて、11日以上の医師の治療を要する傷害を負った場合 | 5万円 |

仮渡金は、被害者側で自賠責保険に請求する必要があります。

仮渡金支払請求書などの様式は、自賠責保険会社に連絡すれば、郵送で送付してくれます。

仮渡金は、請求をしてからスムーズに行けば1週間程度で受け取りが可能です。

なお、仮渡金を請求することができるのは1回限りとなります。

また、加害者側から治療費や休業損害などをすでに受領している場合には、仮渡金は請求することができません。

自賠責保険に被害者請求する

加害者が任意保険に加入している場合には、任意保険会社が治療費の支払いや休業損害の支払いを対応するため、基本的には自賠責保険に被害者請求することは少ないです(後遺障害の被害者請求は除く。)。

もっとも、任意保険会社の対応が不十分であるようなケースでは、直接自賠責保険に被害者請求することで、慰謝料などを早期に回収することも可能です。

加害者が任意保険に加入しておらず、加害者本人からも十分な賠償が期待できないようなケースでは、被害者請求をすることで早期に慰謝料や治療費などを回収することができるため、被害者請求のメリットは大きいといえます。

もっとも、加害者が任意保険に加入していて、任意保険会社が治療費や休業損害などについて適切に対応している場合には、少し検討が必要です。

任意保険会社が治療費や休業損害の対応しているケースで、自賠責保険に被害者請求するためには、任意保険会社の対応をストップすることが必要となります。

つまり、任意保険会社から治療費や休業損害の対応をしてもらいながら、並行して、自賠責保険に被害者請求して慰謝料を先取りするということはできないのです。

任意保険会社の対応をストップすれば、その後の治療費は病院の窓口で手出しして支払う必要が出てきます。

手出しした治療費については、遡って任意保険会社に請求することもできますが、争いになる可能性もあります。

このように、被害者請求することで、慰謝料を先取りできるメリットはありますが、任意保険会社の対応をストップすることは無視できないデメリットとなります。

一旦、任意保険会社に対応をストップした場合には、任意保険会社も簡単に対応を再開してくれることはありません。

自賠責保険に被害者請求をすべきかどうかは、個別事案の状況によって判断する必要があります。

被害者請求を検討される場合には、交通事故実務に詳しい弁護士に相談されることをお勧めします。

任意保険会社に内払いをお願いする

内払いとは、任意保険会社に賠償金の一部を先に支払ってもらうことをいいます。

内払いは、仮渡金と違って、法律によって定められているわけではありません。

任意保険会社と交渉することによって、内払いの金額や回数などが決まります。

内払いは、あくまで保険会社が被害者救済のために任意に行なっていることなので、保険会社が拒否した場合には、支払いを受けることは困難です。

| 内払いが認められやすいケース | 内払いが認められにくいケース |

|---|---|

|

|

内払いは、賠償額の一部を先取りして支払ってもらうものです。

したがって、相当額の賠償額が発生する見込みであること、あるいは、既に発生していることを具体的に説明して交渉することが大切です。

例えば、事故が発生して間もない時期であれば、医師から治療が必要となる期間を聞き取り、その期間の慰謝料金額を計算して保険会社に示します。

医師の見解どおりの治療が必要であれば、100万円が慰謝料として発生する見込みなので、その内10万円を内払いとして支払ってほしいといった交渉を行うのです(金額は例です)。

また、なぜ内払いが必要なのかを示すことも大切です。

内払いの理由が、遊興費に充てるため、貯金するためといった理由であれば、緊急に打ち払いをする必要性が乏しいため、任意保険会社も内払いに応じてくれないでしょう。

他方で、生活費が工面できなくなった、事故により想定外の支出が生じることとなったようなケースであれば、内払いが認められる可能性もあるでしょう。

内払いは、仮渡金のように金額が法律で定まっているわけではありません。

したがって、内払いの金額は、保険会社との交渉で決まります。

内払いが必要な理由にもよりますが、多くの場合は5万円〜20万円程度の金額になることが多いです。

また、内払いしてもらえる回数も交渉次第となります。

内払いを請求できるタイミングも特に決まりはありません。

被害者側で内払いの必要性が出た場合に請求することになります。

傷害部分を先払いしてもらう

後遺障害申請を行う場合には、基本的には後遺障害の結果が出て等級が確定した後に示談交渉を開始することとなります。

後遺障害の申請をしてから結果が出るまでは平均40日程度要します。

また、申請の準備期間を含めると後遺障害申請の結果が出るまでには2ヶ月以上要することが多いです。

こうした期間を待たずに慰謝料だけでも先に支払ってもらいたいという被害者の方もいらっしゃいます。

そうしたケースでは、後遺障害の損害部分を除いた傷害部分のみを先に合意して支払いを受ける交渉を行います。

傷害部分とは、入通院慰謝料、治療費、休業損害、通院交通費などのことをいいます。

後遺障害申請をしている段階では、すでに慰謝料の算定期間も確定しているため、こうした交渉が可能となるのです。

もっとも、保険会社が了承しなければ賠償額について合意することはできないので、先払いしてもらうことができません。

保険会社との交渉の結果、傷害部分を先に支払ってもらうこととなった場合、保険会社の作成した承諾書、免責証書といった書面が作成されます。

承諾書や免責証書には、必ず、後遺障害が認定された場合には、後遺障害の賠償についても協議することを留保する文章を入れておく必要があります。

何の記載もない場合には、示談が完了したものとして、後遺障害部分の請求ができなくなる可能性があります。

傷害部分の先払いをしてもらう場合には、承諾書や免責証書の記載内容に十分注意されてください。

迅速に示談交渉が終わるよう工夫する

すでに説明したとおり、原則として慰謝料を支払ってもらえるのは示談交渉が完了した後になります。

したがって、示談交渉を可能な限り早く始め、終わらせることが慰謝料を早期に受け取るポイントの一つになります。

後遺障害がない場合の示談交渉の開始時期は、基本的には治療が完了し、病院から保険会社に医療記録が届いた後に開始することになります。

治療が完了してから、保険会社に医療記録が届くのにはタイムラグがあり、長い場合には1ヶ月以上の期間があいてしまうことがあります。

こうした期間を無駄にしないために、治療完了時点で判明している保険会社と争点になりそうな事柄について、保険会社に対して予め見解を示しておくことが考えられます。

争点について、事前に協議しておくことで、示談交渉開始後もスムーズに交渉が進む可能性が高くなります。

また、示談交渉開始後において、保険会社からの回答が遅い場合には、定期的に督促の連絡を入れることも大切です。

保険会社の担当者は、非常にたくさんの案件を抱えています。

したがって、個別の案件について十分な把握ができておらず回答が遅くなることもありえるのです。

定期的に連絡を入れておくことで、保険会社担当者の記憶を喚起できるとともに、早期に解決したいという意図が伝わります。

ただし、あまりに要求が性急過ぎると、足元を見られてしまう可能性もあるので注意しなければなりません。

事故に遭って、入院や通院をした場合には、被害者自身が加入している保険から保険金が出る可能性があります。

例えば、自動車保険の中に、搭乗者傷害保険の加入があれば、契約に応じて一定額の保険金が支払われることになります。

また、県民共済やコープ共済等に加入している場合には、通院日数に応じた保険金が支払われる可能性があります。

このように、任意保険会社や自賠責保険だけでなく、被害者自身の保険を利用することで生活費等を工面できる可能性があるため、ご自身が加入している保険の内容を確認されてみてください。

自賠責だけでは賠償金は大幅に少ない!?

自賠責保険は、被害者救済のために設けられた制度ですが、その補償は最低限度のものであり、適切な補償とはいえません。

適切な補償額は、弁護士基準(裁判基準)で計算された補償額です。

自賠責保険は、あくまで「最低限の補償」を目的とした制度です。

本来受け取るべき金額に比べて、大きく低くなることもあります。

特に「弁護士基準(裁判基準)」で算定した場合と比べると、差は歴然です。

| 等級 | 自賠責保険基準 | 弁護士基準 |

|---|---|---|

| 1級 | 1150万円(1650万円) | 2800万円 |

| 2級 | 998万円(1203万円) | 2370万円 |

| 5級 | 618万円 | 1400万円 |

| 10級 | 190万円 | 550万円 |

| 14級 | 32万円 | 110万円 |

※入通院慰謝料・死亡慰謝料も弁護士基準の方が大幅に高額です。

自賠責保険基準の賠償額で安易に納得するのではなく、適切な賠償額については、弁護士に相談して確認することをお勧めします。

保険会社が提示する金額よりも高くなることがほとんどです。

自賠責保険の方が得になるケースもある?

被害者の過失割合が大きい場合には、自賠責保険基準の方が賠償額が高額になることがあります。

上記のとおり、自賠責保険基準よりも弁護士基準の方が高い基準です。

しかし、自賠責保険基準は、過失相殺される場面が以下のように限定されています。

自賠責保険基準では以下の割合で過失相殺されます。

| 被害者の過失割合 | 減額割合 | |

|---|---|---|

| 後遺障害又は死亡 | 傷害部分 | |

| 7割未満 | 減額なし | 減額なし |

| 7割以上8割未満 | 2割減額 | 2割減額 |

| 8割以上9割未満 | 3割減額 | |

| 9割以上10割未満 | 5割減額 | |

「傷害部分」には、治療費、休業損害、入通院慰謝料、通院交通費などが含まれています。

上記の表を見て分かるように、過失割合が70%未満であれば、自賠責保険では賠償金が差し引かれることはありません。

しかし、弁護士基準で計算する場合は、過失割合に応じて賠償金が差し引かれます。

こうした取り扱いの違いから、事案によっては、弁護士基準よりも自賠責保険基準の方が高額になるケースがあるのです。

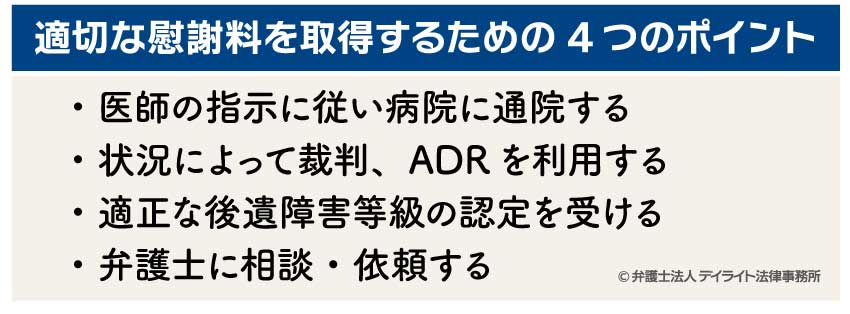

適切な慰謝料を取得するための4つのポイント

医師の指示に従い病院に通院する

入通院慰謝料の金額は通院の期間や頻度によって決まります。

したがって、医師の指示に従って継続して通院することが大切です。

被害者の中には、本当は痛みがあって病院に通院したかったけど、仕事や家事・育児が忙しくて通院できず、痛みに耐えながら仕事していたという方もいらっしゃいます。

交通事故による痛みに耐えながら仕事や家事・育児をこなすことは本当に大変なことです。

しかし、こうした事情は慰謝料の算定にあたって考慮されません。

また、治療を継続していないと、本来後遺障害に認定されるようなケガを負っている場合でも認定がされない可能性もあります。

むちうちの際に認定される可能性のある14級9号の審査においては、治療期間や治療頻度も重要な考慮要素となります。

つまり、医師の指示に従って治療を継続しなかったことで、適正な入通院慰謝料が補償されないどころか、適正な後遺障害も認定されず後遺障害慰謝料も補償されないか可能性があるのです。

したがって、事故に遭って痛みや痺れ体の動かしづらさなどの症状がある場合には、医師の指示に従い通院を継続することをお勧めします。

状況によって裁判、ADRを利用する

保険会社と示談交渉を継続しても適正な慰謝料額に到達しないこともあります。

そうした場合には、適正な慰謝料額を補償してもらうべく裁判することを検討する必要があります。

もっとも、裁判をすれば必ず慰謝料額が増額するわけではありません。

裁判をすることで、保険会社側に弁護士がついて、示談交渉の段階で保険会社が認めていた損害についても再検討し、支払いを拒否してくることがあるのです。

したがって、裁判をするにあたっては、裁判により増額が見込まれる損害項目、逆に減額される可能性がある損害項目を見極めることが重要となります。

こうした見極めは被害者個人では極めて困難なので、交通事故実務に詳しい弁護士に相談されることをお勧めします。

また、示談交渉が難航する場合には、ADRを利用することも考えられます。

ADRは、裁判手続き以外の機関に示談交渉成立のために仲介してもらうものです。

ADRのデメリットは、ADR機関は中立の立場から仲介するものであり、被害者の味方というわけではなく、被害者の希望どおりに動いてもらえるわけではありません。

ただ、ADRは、基本的に費用は無料であり、裁判よりも解決までの期間が短いというメリットもあるため、状況に応じて利用することで早期に適正な慰謝料金額を補償してもらえる可能性もあります。

交通事故解決のためのADR機関としては、交通事故紛争処理センター、日弁連交通事故相談センター、そんぽADRなどがあります。

以下のページでは、交通事故紛争処理センターの利用方法やメリット・デメリットについて詳しく説明しているのでご覧ください。

適正な後遺障害等級の認定を受ける

後遺障害慰謝料は、等級に応じて慰謝料額が決まっていることから、適切な後遺障害等級の認定を受けなければ、適切な後遺障害慰謝料も補償されません。

後遺障害等級の審査は、醜状障害(傷跡の障害)を除けば、原則として書類審査です。

したがって、提出した書面によって等級が決まるのです。

適切な認定を受けるためにも、必要十分の資料を提出することが大切です。

弁護士に相談・依頼する

適切な賠償額がどの程度の金額であるかを被害者自信で判断するのには限界があります。

適切な賠償額はどの程度の金額なのかは専門の弁護士に相談して確認された方がいいでしょう。

また、被害者自身が保険会社担当者と示談交渉したとしても、裁判基準(弁護士基準)に近い金額まで増額することは難しいです。

裁判基準(弁護士基準)で解決したいと主張しても、保険会社担当者から一蹴されてしまう可能性が高いです。

したがって、交通事故実務に詳しい弁護士に相談して、見通しや費用について確認して交渉を依頼することも検討されることをお勧めします。

慰謝料の適正額がわかる!自動計算機

裁判基準(弁護士基準)での慰謝料が適正な慰謝料であるとしても、被害者自信で裁判基準の慰謝料を計算するのは簡単なことではありません。

そこで、必要項目を入力することで裁判基準の慰謝料金額が計算できる自動計算機の利用をお勧めいたします。

個別事案の特殊事情により慰謝料金額は前後することもありますが、自動計算機により、裁判基準の目安は確認することが可能です。

裁判基準の慰謝料水準が知りたい方は、こちらの自動計算機をご利用ください。

まとめ

入通院慰謝料は、通院期間や頻度で計算されるため、適切な入通院慰謝料を補償してもらうには、医師の指示に従って、通院することが大切です。

早く慰謝料を受け取りたい場合は、仮渡金の請求、内払いの交渉、傷害部分のみ先に合意するなどの方法があります。

慰謝料の基準の高低は、自賠責保険基準 < 任意保険会社基準 < 裁判基準(弁護士基準)であるため、裁判基準で弁護士に交渉してもらうことで慰謝料が高くなる可能性がありますので、慰謝料について不安があるときには弁護士に相談されることをお勧めします。

当事務所の人身傷害部には、交通事故事件を日常的に取り扱う弁護士が所属しています。

当事務所での交通事故に関するご相談及びご依頼後の事件処理は、全て人身傷害部の弁護士が対応しておりますので、安心してご相談ください。

また、当事務所では、面談での相談はもちろんのこと、電話相談、オンライン相談(LINE、ZOOM、Meetなど)でも相談をお受けしており、全国対応していますので、お気軽にお問い合わせください。