休業損害とは?計算方法や注意点を解説【2026年最新版の計算ツール】

休業損害とは、交通事故によって仕事を休まざるを得なくなり、収入が減ってしまう損害です。

休業損害は、給与所得者、個人事業主、家事従事者などの立場によって計算方法が異なります。

保険会社や加害者に適切な休業損害を補償してもらうには、休業損害の正確な計算方法を知っておくことが大切です。

この記事では、被害者の立場に応じた休業損害の計算方法や必要書類等について、具体的に解説していますので、参考にされて下さい。

目次

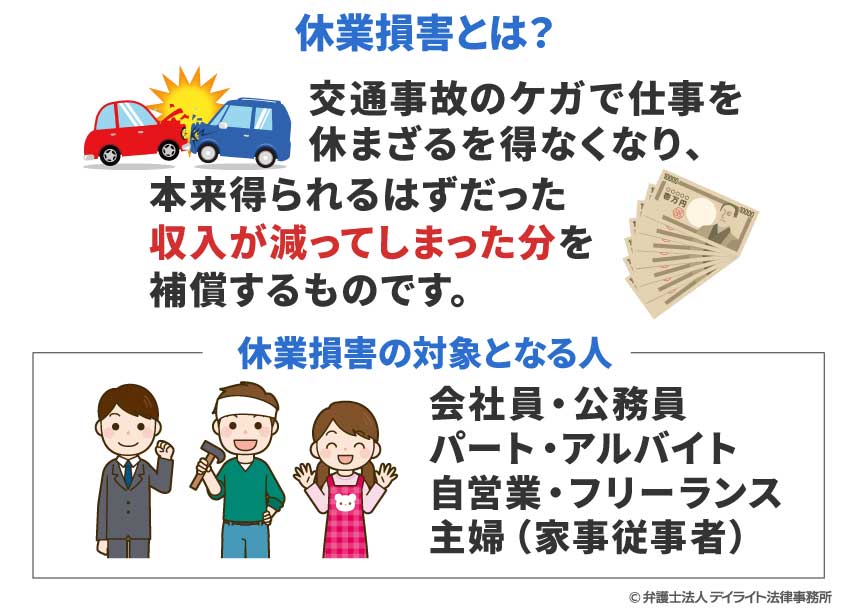

交通事故の休業損害とは?

休業損害とは、交通事故のケガで仕事を休まざるを得なくなり、本来得られるはずだった収入が減ってしまった分を補償するものです。

「有給を使ったから給料は減っていない」「専業主婦だから収入はない」という方でも、実は休業損害を請求できるケースがほとんどです。

休業損害の対象となる人

休業損害を請求できる可能性があるのは、以下の人たちです。

- 会社員・公務員

- パート・アルバイト

- 自営業・フリーランス

- 主婦(家事従事者)

会社員、公務員、パート、アルバイトの方は、勤め先に休業損害証明書を作成してもらい休業損害を請求します。

自営業、フリーランスの方は、事故前年の確定申告書を踏まえて請求します。

主婦(家事従事者)は、賃金センサスという女性の平均賃金を踏まえて請求します。

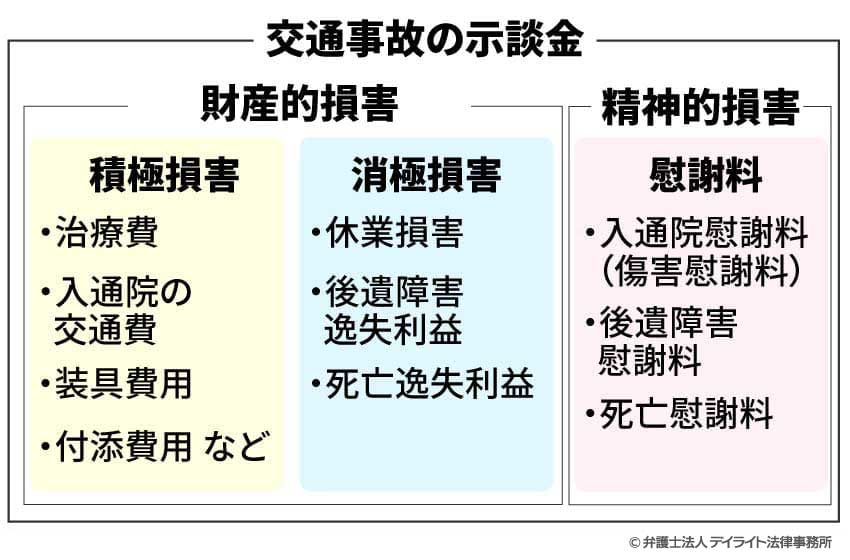

慰謝料や休業補償との違い

慰謝料は、事故によって生じた精神的苦痛に対する補償であり、休業損害とは別に請求することができる損害費目です。

休業補償は、労災保険から支給されるものです。

正確には、業務災害の場合には「休業補償給付」といい、通勤災害の場合には「休業給付」といいます。

これらの給付は、休業損害を補填するものになりますので、給付を受けた場合には、休業損害から、その分が差し引かれます(特別支給金は除く)。

つまり、二重取りはできないということになります。

イメージとしては、休業損害の一部(あるいは全部)を労災保険から、休業補償給付、あるいは、休業給付という形で補償してもらうというイメージです。

交通事故の休業損害はいくらもらえる?計算方法と注意点

休業損害の計算式

休業損害は、次の計算式で計算されます。

被害者の方の職業によって、どのように「日額」や「休業日数」をカウントするかという問題があります。

以下、説明します。

【職業別】1日あたりの金額(日額)の計算方法

日額の計算は、働き方(給与所得者、自営業・個人事業主、役員など)によって異なります。

以下の表は、それぞれの立場における日額の計算方法をまとめたものです。

| 働き方・立場 | 計算方法 |

|---|---|

| 給与所得者 (パート・アルバイト含む) |

【連続して休んでいて会社の休日も休業日数に含める場合】 事故前3ヶ月間の給与 ÷ 90日 【日を空けて休んでいる場合】 |

| 自営業・個人事業主 | 事故前年の確定申告所得額 ÷ 365日 |

| 家事従事者(主婦・兼業主婦) | 賃金センサスの女子全年齢平均賃金 ÷ 365日 |

| 無職・失業者 | 【近々働く可能性が高かった場合】 賃金センサス OR 失業前の収入額 ÷ 365日 【就職先が決まっていた場合】 |

| 会社役員 | (役員報酬 - 利益配当分)÷ 365日 ※役員報酬の減額がされた場合のみ請求できます |

給与所得者(パート・アルバイト含む)

給与所得者の日額の算定は、以下のいずれかの方法で算出します。

直近90日の収入額を90日で割る

直近90日の収入額を90日で割る- 連続して休んでいて土日などの休日も休業日数としてカウントする場合にこの計算方法をとります。

直近90日の収入額を稼働日数(実際に働いた日数)で割る- 休みが連続しておらず、飛び飛びで休んでいる場合にこの計算方法をとります。

ここでいう収入額は、いわゆる手取額ではなく、税金や公的保険料などが控除されていない税込み額です。

自営業・個人事業主のケース

自営業者、自由業者(開業医、芸能人、弁護士、プロスポーツ選手など)の休業損害の計算の基礎となる収入は、原則として、事故前年の確定申告の所得額によって認定がされます。

具体例 確定申告の所得額が500万円の場合

以下の計算式で日額を算出します。

500万円 ÷ 365日 = 1万3698円

このケースでは、1万3698円が休業損害の日額となります。

休業中に支出を余儀なくされる家賃や従業員給料、公共料金、租税公課、損害保険料、リース料、減価償却費などの固定経費も相当性があれば、基礎収入に加算することが認められる場合もあります。

年度間において所得金額に相当の変動があり、前年度額で算定することが不適切である場合には、数年分の平均額を採用する場合もあります。

家事従事者(専業主婦・兼業主婦)のケース

主婦(主夫)など、家庭のために家事に従事する人のことを家事従事者といいます。

主婦としては女性がイメージされやすいですが、主夫としての休業損害を認めた裁判例はあります。

算定にあたっては、賃金センサス第1巻第1表の産業計、企業規模計、学歴計、女性労働者の全年齢平均賃金額により、基礎収入を算定することが多いです。

具体例 令和7年の女性の平均賃金を用いた場合の1日あたりの金額(日額)

令和7年の女性の平均賃金は437万0700円なので、日額は、437万0700円÷365日=1万1974円となります。

無職・失業者のケース

休業損害は、事故によって働くことができず、収入が減ったことに対する補償です。

したがって、失業している場合、すでに収入がない状態なので、原則として休業損害は認められません。

もっとも、具体的に就職予定が決まっていた場合や、具体的な就職予定がない場合であっても、労働能力及び労働意欲があり、諸事情を考慮して、事故がなければ治療期間中に就職していたと認められるような場合には、休業損害が認められることがあります。

休業損害が認められるケースでは、賃金センサスを使って日額を算出します。

どういった条件の賃金センサスの金額を使用するかは事案によって変わります。

詳しくは以下をご覧ください。

学生のケース

未成年就労の実態がないため、原則として休業損害は認められません。

もっとも、アルバイトをして収入を得ていた場合の日額の計算方法も給与所得者と同じですので、「給与所得者(会社員・アルバイトなど)のケース」をご覧下さい。

会社役員のケース

取締役の報酬には、労働の対価として支払われる労働対価部分と、経営結果による利益配当的部分があります。

利益配当的部分は、その地位にとどまる限り失われるものではありませんから、休業をしても原則として逸失利益の問題とはなりません。

したがって、取締役の報酬額をそのまま基礎収入とするのではなく、取締役報酬の労務対価部分を認定し、その金額を基礎として損害を算定します。

労務対価部分と利益配当的部分の区別について、明確な基準は存在しませんので、区分にあたっては、会社の規模・収益・業務内容、役員の職務内容・年齢、使用人に対する給料の支給状況などを参考にして判断されることになります。

休業日数の数え方

休業日数とは、事故によって仕事を休まざるを得なくなった日数です。

会社員の場合

会社員の場合、事故が原因で会社を欠勤した日数に加えて、有給休暇を取得した日数も休業日数となります。

自営業者やフリーランスの場合

自営業者やフリーランスの方は、通院日数を休業日数としてカウントすることが多いです。

もっとも、自営業者やフリーランスの方々の休業の考え方は複雑なので、個別に弁護士に相談することをお勧めします。

主婦(主夫)の場合

主婦の場合は考え方としては以下の2つがあります。

- ① 通院日数を休業日数としてカウントする

- ② 家事ができなかった度合いにより割合的認定して請求する

②について例えば、事故日から30日は1日単価の70%、31日から90日は50%、91日から180日は30%など、時間の経過とともに請求額を割合的に調整する方法です。

裁判の認定ではこうした方法が取られることが多いです。

ご自身の金額を今すぐ確認!休業損害計算シミュレーター

休業損害は、日々の生活に直結する損害です。

事故により仕事を休まざるを得なくなった場合に、どの程度の休業損害が補償されるのか確認することは大切です。

下記の休業損害計算ツールでは、収入額や休業日数を入力することで休業損害として補償される金額の概算を計算することができます。

休業損害の補償額を取り急ぎ計算されたい方は、ご活用ください。

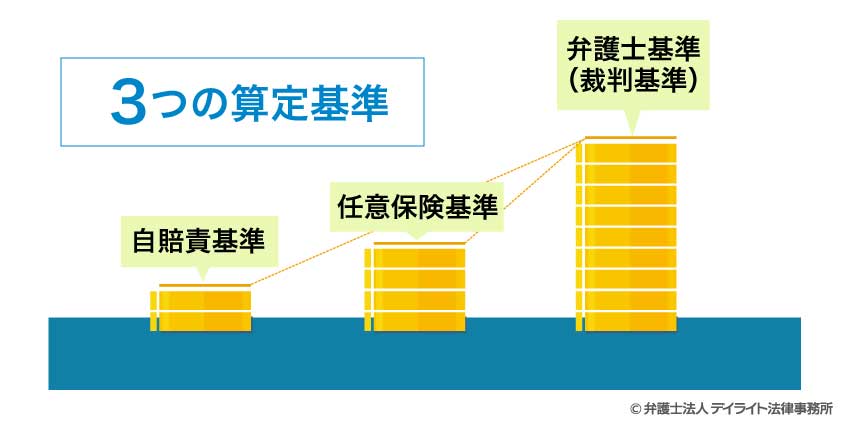

休業損害の請求で知らないと損をする3つの算定基準

賠償の基準には、以下の3つの基準があります。

| 基準 | 概要 |

|---|---|

| 弁護士基準 (裁判基準) |

最も高い基準で適切な額 |

| 任意保険基準 | 各保険会社が独自に設けている基準 |

| 自賠責保険基準 | 法律が定めた最低限の補償 |

それぞれの基準には、以下のようなメリット・デメリットがあります。

| メリット | デメリット | |

|---|---|---|

| 自賠責基準 |

|

最低補償であり、支払われる金額は最も低くなる可能性がある |

| 任意保険基準 | 被害者が応じれば裁判をせずに早期に解決できる |

|

| 弁護士基準 (裁判基準) |

|

保険会社が応じない場合裁判を起こす必要があり、解決まで長期間を要する |

それぞれの日額の算出方法は以下のとおりです。

| 基準 | 日額の計算方法 |

|---|---|

| 自賠責保険基準 | 1日6100円 ただし、実際の減収が1日6100円を超えることを証明できれば、1日1万9000円を限度に実際の損害が認められる場合がある |

| 任意保険基準 | 「事故前直近3ヶ月の給与」の総額を「90日」で割って算出 |

| 弁護士基準 | 「事故前直近3ヶ月の給与」の総額を「稼働日数」で割って算出 |

上記の表のとおり、弁護士基準では、「事故前直近3ヶ月の給与」の総額を「稼働日数」で割って1日あたりの金額を算出します。

これが、1日あたりの基礎収入にあたります。

- 事故前3ヶ月の給与には、基本給に加えて残業代や手当も含まれます。

- 手取りではなく額面の給与を基に計算するため、注意が必要です。

- 稼働日数とは、実際に働いた日数を指します。

ケース別の休業損害計算例・シミュレーション

ケース① 給与所得者(会社員、パート、アルバイト)

事例 給与所得者の事例

| 項目 | 金額・日数 |

|---|---|

| 直近3ヶ月の給与額 | 110万円 |

| 直近3ヶ月の稼働日数 | 65日 |

| 休業日数 | 10日 |

上記の場合は、以下の計算式のとおり、16万9230円が休業損害となります。

1日単価 = 110万円 ÷ 65日 = 1万6923円

休業損害額 = 1万6923円 × 10日 = 16万9230円

ケース② 主婦

主婦の場合、シミュレーションはとても難しいです。

家事の支障が生じた程度は、事案によって異なるからです。

したがって、以下のシミュレーションは、あくまで計算の参考例としてお考え下さい。

事例 主婦の事例

| 項目 | 日数 |

|---|---|

| 通院期間 | 180日 |

| 家事の制限の程度 | 事故日〜60日は70%、61日〜180日は30% |

上記の条件の場合、64万6596円が休業損害になります。

1日単価 = 437万0700円 ÷ 365日 = 1万1974円

※437万0700円は、賃金センサスの女性の平均年収額です。

休業損害額 =(1万1974円 × 50% × 60日)+(1万1974円 × 20% × 120日)

=64万6596円

ケース③ 自営業・フリーランス

自営業・フリーランスの休業損害の算定も複雑で、事案により異なるため、シミュレーションは難しいです。

したがって、以下のシミュレーションは、あくまで計算の参考例としてお考え下さい。

事例 自営業・フリーランスの事例

| 項目 | 金額・日数 |

|---|---|

| 確定申告の所得額 | 300万円 |

| 固定費(家賃など) | 65万円 |

| 休業日数 | 30日 |

上記の条件の場合、30万円が休業損害になります。

1日単価 =(300万円 + 65万円)÷ 365日 = 1万円

休業損害額 = 1万円 × 30日 = 30万円

【会社員・公務員】有給休暇の使用や証明書の手続き

有給休暇を使っても休業損害はもらうことができる

休業損害は、交通事故によって仕事を休まざるを得なくなり、その結果収入が減った場合に請求できるものです。

したがって、交通事故が原因で有給休暇を取得せざるを得なくなったとしても、収入は減らないので、休業損害は認められないとも思えます。

しかし、有給は、仕事は休むけど給料は支払ってもらえるというものであり、財産的価値が認められるものです。

こうした財産的価値があるものを交通事故によって、取得することを強いられた場合には、補償されるべきと考えられています。

したがって、有給休暇を取得した日は休業日数としてカウントされ休業損害として補償されます。

有給を使い切るべきか?欠勤すべきかの判断基準

有給を使用するかどうかの判断にあたっては、以下の2つの観点が考えられます。

- ① 経済的な観点

- ② 会社との関係性の観点

①経済的な観点について有給を使用した場合、有給は消滅しますが、金銭的には会社と加害者から二重で支払いを受けることができるので、有給を使用したほうが金銭的には多くもらえることになります。

②会社との関係性の観点について不利益に評価される程度は会社によって異なります。

これらの2つの観点を踏まえて、自分の置かれた状況からすると、有給を使用すべきかどうか判断することになります。

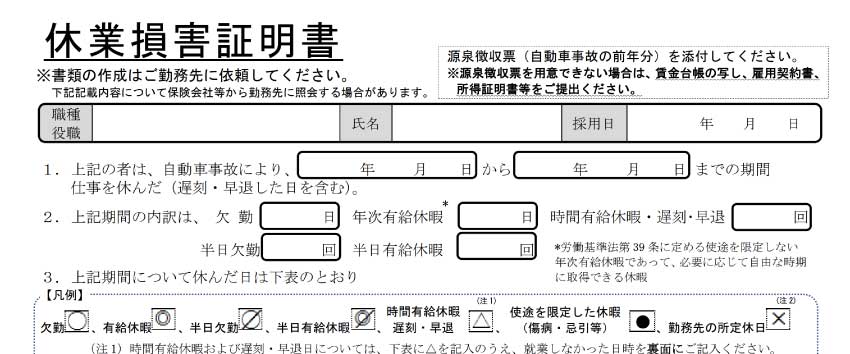

休業損害証明書の書き方と会社に依頼する際の注意点

休業損害証明書の様式は保険会社から取り寄せることができます。

休業損害証明書の様式は保険会社から取り寄せることができます。

様式に記載例・作成方法も添付されているので、それらを勤めている会社に一緒に渡すようにしましょう。

書き方は、記載例をみれば概ね分かりますが、細かい書き方がわからない場合には、以下をご覧ください。

休業損害の請求は会社にバレる?迷惑はかかる?

休業損害の請求は会社にバレます。

給与所得者(サラリーマン、OL、パート、アルバイト)の場合、休業損害を請求するには、会社が作成する休業損害証明書が必要だからです。

会社としては、休業損害証明書を作成する手間はかかりますが、迷惑というほどのことではありません。

したがって、休業損害が生じた場合には、会社に相談して休業損害証明書を作成してもらうようにしましょう。

休業損害をスムーズに受け取るための手順|いつもらえる?

交通事故発生から振込までのステップ

事故発生から、休業損害の請求までの流れは以下のとおりです。

給与所得者で欠勤による休業損害の場合、請求をすれば、示談前の段階で支払いをしてもらえます。

しかし、主婦の休業損害や有給休暇のみの請求の場合には、示談後でないと支払われないことが多いです。

これは、主婦の休業損害や有給休暇の場合、現にお金が減ってしまったわけではないからです。

【職業別】必要書類チェックリスト

以下は、職業別で休業損害に必要となる書類をまとめたものです。

| 職業 | 必要な書類 |

|---|---|

| 給与所得者 |

|

| 自営業・フリーランス |

|

| 会社役員 |

|

| 専業主婦(主夫) |

|

| 無職者、失業者 |

|

| 学生 |

|

休業損害はいつまでもらえる?

休業損害は、症状固定するまで請求することができます。

症状固定とは、痛みなどの症状はあるものの治療をしても一進一退で、すぐには治せない状態のことをいいます。

症状固定の時期は、基本的に医師が判断しますが、保険会社が一方的に症状固定に至ったと主張してくることもあります。

なお、症状固定前であっても休業する必要性がなくなった場合には、その時点で休業損害は請求できなくなります。

休業損害に請求期限はある?

休業損害には請求期限があります。

休業損害の請求には、消滅時効といって、請求できる期間が存在します。

休業損害を含めて、ケガをした場合の賠償金の消滅時効は、基本的には事故日の翌日から5年となります。

但し、2020年3月31日以前に発生した交通事故は事故日から3年です。

なお、物損の場合の損害賠償請求は3年です。

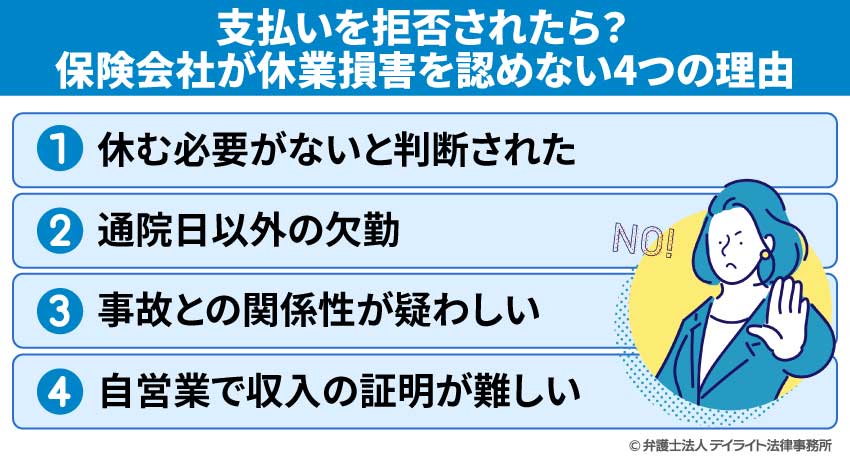

支払いを拒否されたら?保険会社が休業損害を認めない4つの理由

①休む必要がないと判断された

事故の規模が軽微である場合、仕事を休むほどではないと保険会社が判断して休業損害の支払いを拒否されることがあります。

また、事故から長期間経過してから仕事を休んだ場合も休む必要がないと判断されることもあります。

こうした場合には、仕事内容とケガの症状を踏まえて、どうして休む必要性があったのか、具体的に主張していく必要があります。

②通院日以外の欠勤

特に自宅療養が必要とは思われないケースで、通院日以外に欠勤している場合には、休業損害の支払いを拒否されることがあります。

この場合も、なぜ、自宅療養が必要であったのかを具体的に主張立証する必要があります。

③事故との関係性が疑わしい

仕事を休んだことが、事故以外の原因と考えられる場合も支払いを拒否されることがあります。

例えば、事故前から、持病などで仕事を休みがちであった場合には、事故後の欠勤が持病を原因とするものであると主張され、休業損害の支払いを拒否される可能性があります。

こうしたケースでは、持病は関係なく、事故の症状で働けていない状況であることを主張立証しなければなりません。

④自営業で収入の証明が難しい

自営業で収入の減少が不明確であるようなケースでは、支払いを拒否されることがあります。

自営業の場合、売上に波があることが多く、給与所得者と比べて減収の証明が難しいです。

したがって、仕事を休まざるを得なかったこと、減収があることを資料とともに具体的に主張立証する必要があります。

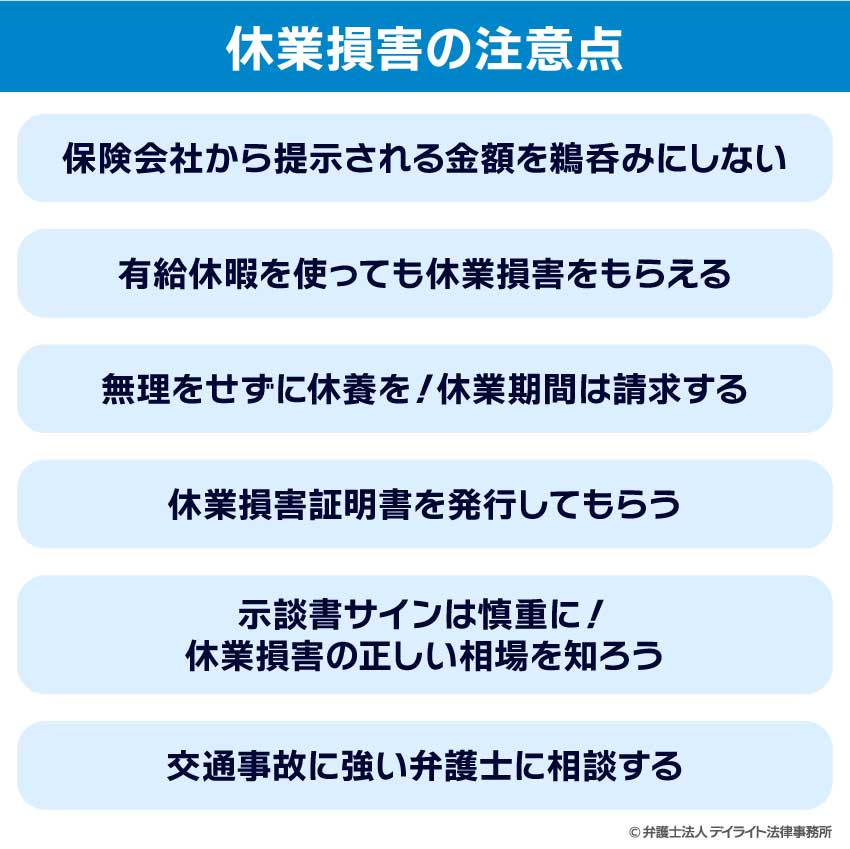

休業損害を最大限に受け取るためのポイント

保険会社から提示される金額を鵜呑みにしない

保険会社から休業損害の金額を提示された場合、そのまま鵜呑みにしてはいけません。

適正な金額であるかを見極める必要があります。

弁護士基準(裁判基準)が適正な金額

慰謝料等に比べれば、休業損害は、比較的保険会社から適正な金額が支払われていることもありますが、不十分な金額の支払いになっていることも多々あります。

適正な金額は、弁護士基準(裁判基準)で計算した金額です。

保険会社からの提示で不十分な提示の例としては、日額の算出方法について、稼働日数で割るべきところを、90日で割って算出していることが挙げられます。

連続してではなく、飛び飛びで休業している場合には、稼働日数(実際に働いた日数)で割って日額を算出すべきですが、保険会社は90日で割って計算して日額を低額に抑えて計算していることがあるのです。

金額の妥当性について不安があれば、弁護士に相談して金額の妥当性をみてもらいましょう。

自賠責の休業損害

自賠責の休業損害は、1日6100円が基本ですが、6100円以上の収入があることを証明できる場合には、その証明額の支払いを受けることができます。

ただし、最大1万9000円の限度額があります。

無理をせずに休養を!休業期間は請求する

交通事故に遭った方の中には、会社や仕事が休みにくく、無理をして働き続けるという方もいらっしゃるかと思います。

しかし、休業損害は、上述のとおり、基本的には休業している期間が長くなれば、その期間分の損害賠償が認められます。

したがって、体に痛みがある場合や治療のために通院する場合などは、無理をせずに休養されたほうがよいでしょう。

もっとも、サラリーマンの方の場合、長期の休業になると、会社を解雇される危険もあるかと思います。

どの程度の休業が許されるかは、会社の就業規則や雇用契約の内容しだいとなりますので、内容を確認し、かつ、会社の担当者の方に相談しながら、休養を取られるとよいでしょう。

仕事の上の事故の場合

なお、休業が業務上の事故による場合は、法律上、休業期間中とその後30日間は原則として、解雇が認められません。

したがって、業務上の事故なのに、不当に解雇されそうな場合、又は、解雇された場合は、労働基準監督署や労働問題に強い弁護士等に相談されるとよいでしょう。

第十九条 使用者は、労働者が業務上負傷し、又は疾病にかかり療養のために休業する期間及びその後三十日間並びに産前産後の女性が第六十五条の規定によって休業する期間及びその後三十日間は、解雇してはならない。ただし、使用者が、第八十一条の規定によって打切補償を支払う場合又は天災事変その他やむを得ない事由のために事業の継続が不可能となった場合においては、この限りでない。

② 前項但書後段の場合においては、その事由について行政官庁の認定を受けなければならない。

引用元:労働基準法|電子政府の窓口

示談書サインは慎重に!休業損害の正しい相場を知ろう

休業損害は、基本的には上述した裁判基準の額が適切といえます。

また、交通事故で請求できる賠償金は休業損害だけではありません。

治療費などの積極損害の他、慰謝料、逸失利益なども請求できる可能性があります。

これらの賠償金について、適切な額を知ることが重要です。

被害者の方の中には、早期解決のために、保険会社の提示額に応じるという方もいらっしゃいます。

しかし、前提として「本来もらえるべき金額」がどの程度かを知ることは、意思決定を行うための重要なプロセスです。

一度示談書にサインをすると、後から撤回することはとても難しいため、示談を成立させる前に、適正額を知ることをお勧めいたします。

適切な休業損害を受け取るために弁護士ができること

休業損害の適切な額を知るために、最も重要なことは交通事故に強い弁護士に相談することです。

現在は、インターネットで専門的な情報も入手可能です。

しかし、インターネットの情報は、信用性という点で疑わしい場合があります。

そのため、インターネットで専門的な情報を閲覧される場合は、まず、その記事の執筆者を確認すべきです。

執筆者が交通事故専門の弁護士であれば、基本的には信用性が高いと考えられます。

しかし、専門家の記事でも、不特定多数の方向けに作成されたものであり、個別具体的な状況を前提としていません。

したがって、インターネットの情報は、参考程度にとどめ、専門家に直接相談されることをお勧めいたします。

交通事故専門の弁護士であれば、具体的な状況をヒアリングし、事案に応じて休業損害の適切な額を教えてくれるでしょう。

弁護士費用特約に加入している場合には、多くのケースで弁護士費用を負担せずに弁護士に依頼することができます。

弁護士費用特約は契約者だけでなく、契約者の同居の家族なども使用することができるので、事故に遭った場合には、家族の乗っている車に弁護士費用特約がついていないか確認してみましょう。

なお、多くの保険会社で、弁護士費用特約の限度額は300万円とされていますが、弁護士報酬が300万円を超えるのは少なくとも12級以上の後遺障害が残った場合に限られますので、多くの場合、手出しなしに弁護士に依頼することができます。

休業損害についてのQ&A

休業日数は1日いくらですか?

休業損害の1日単価は、「①事故直近3ヶ月の給与 ÷ 直近3ヶ月の稼働日数」または「②事故直近3ヶ月の給与 ÷ 90日」のどちらかで計算します。

休業損害の1日単価は、「①事故直近3ヶ月の給与 ÷ 直近3ヶ月の稼働日数」または「②事故直近3ヶ月の給与 ÷ 90日」のどちらかで計算します。-

- ① 事故直近3ヶ月の給与 ÷ 直近3ヶ月の稼働日数

- ② 事故直近3ヶ月の給与 ÷ 90日

休みが飛び飛びの場合には①の方法で計算します。

休みが連続している場合は②の方法で計算します。

休みが連続しているとは、3月1日から31日までの31日間を休業日数とするような場合です。

例えば、事故直近3ヶ月の給与が96万円で、直近3ヶ月の稼働日数が61日の被害者が10日休んだ場合は、以下の計算式により、日額は1万5737円となります。

【計算式】

96万円 ÷ 61日 = 1万5737円

休業損害は土日も含まれますか?

土日休んだとしても収入に影響がない場合には、休業日数に土日は含まれません。休業損害は、仕事を休んだことで収入が減ってしまった場合に補償されるものです。

したがって、土日休んだとしても収入に影響がない場合には、休業日数に土日は含まれません。

例えば、週休2日で土日は会社の公休日である場合、土日は休業日数としてカウントしません。

休業損害に税金はかかりますか?

原則、休業損害に税金はかかりません。

慰謝料などを含めた交通事故の損害賠償金は原則、課税されません。

通常の損害の補償の程度を超えて賠償を受けた場合には、過剰な部分について、課税の可能性はありますが、原則は課税されないと考えて大丈夫です。

事故が原因で退職したら休業損害はどうなりますか?

休業損害は、休業の必要性があり、症状固定に至るまでは請求することができます。

したがって、退職したとしても休業損害の請求は可能です。

ただし、退職した場合には、休業損害証明書の作成を会社に依頼することができなくなります。

日額は退職前と変わりませんが、休業日数については、退職前の状況を踏まえて適切な日数を保険会社に主張していくことになります。

副業していたら休業損害はどうなりますか?

交通事故によって副業も休んだ場合、副業の休業損害も請求することができます。本業と同じように、副業の勤務先に休業損害証明書を作成してもらい保険会社に請求します。

副業が雇用ではなく、個人事業主として稼働していた場合には、確定申告書等を根拠に保険会社に請求することになります。

賞与の減額や昇進の遅れによる損害はどうなる?

休業したことで、賞与が減額されたり、昇給・昇格遅延などによる減収も損害として認められます。

但し、事故が原因で損害を受けていることは明確に証明しなければなりません。

賞与が減額された場合には、賞与減額証明書といった書面を会社に出してもらうことが考えられます。

昇給や昇格が遅延したことで減収したという主張をするのであれば、会社規定などを証拠として、本来であれば、どの程度の昇格昇給が見込まれていたのに、事故が原因でそれが達成されなくなったということを具体的事実をもって主張立証しなければなりません。

まとめ

以上、休業損害についての正しい計算方法、請求のポイント等について、詳しく解説しましたがいかがだったでしょうか。

休業損害には、裁判基準、任意保険基準、自賠責基準の3つがあり、被害者の方は、裁判基準によって算出した適切な金額を受け取る法的な権利があります。

そのためには、保険会社の提示を当然の前提とはせず、適切な休業損害の額を知ることが重要です。

また、インターネットの情報は参考程度にとどめて、できるだけ交通事故の専門家に相談することをお勧めいたします。

専門家であれば、休業損害を含めた賠償金全般について、適切な額をアドバイスしてくれるでしょう。

当事務所では、交通事故案件を日常的に取り扱う弁護士が、相談から事件処理も全て対応しております。

ご来所頂いてのご相談はもちろんのこと、電話相談、オンライン相談(LINE、Zoom、Meet、FaceTimeなど)でのご相談もお受けしており、全国対応しております。

この記事が交通事故に遭われた方にとって、お役に立てば幸いです。