熟年離婚の準備を完全ガイド|後悔しないためのチェックリスト

熟年離婚の準備では、離婚後の生活設計、住居の確保、財産分与のための共有財産の把握、年金分割の手続きなどが重要です。

これらを疎かにすると、離婚後に経済的な困窮や後悔を招くリスクがあります。

この記事では、後悔しない熟年離婚を実現するために必要な準備を、離婚専門の弁護士が詳しく解説します。

別居前から進めておくべき具体的なステップを確認し、新しい人生への第一歩を確実に踏み出しましょう。

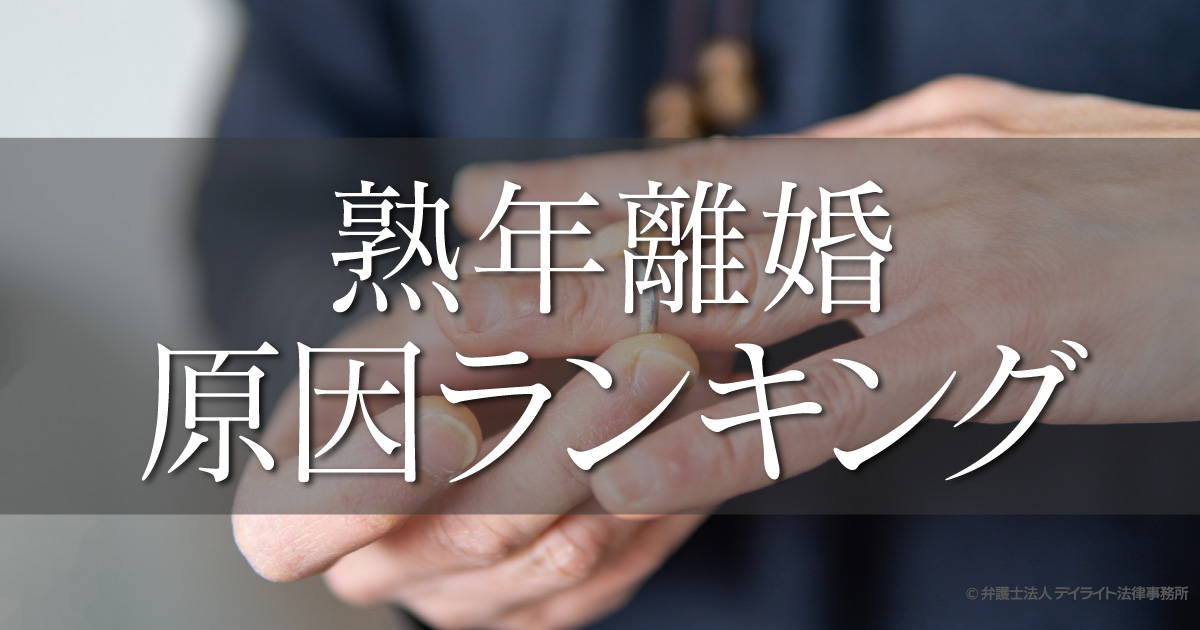

熟年離婚の原因で多いものは?

熟年離婚の原因は何でしょうか。

ここでは、当事務所が収集した統計情報をもとに、男女別の熟年離婚の原因について、ランキング形式でご紹介します。

女性の離婚したい理由トップ5

| 1位 | 精神的虐待 | 37.4% |

| 1位 | 性格の不一致 | 37.4% |

| 3位 | 相手の不倫 | 22.1% |

| 4位 | 生活費を渡さない | 15.3% |

| 5位 | 暴力 | 14.5% |

(デイライト法律事務所2024年1月から2024年12月の50代以上の女性相談者)

男性の離婚したい理由トップ5

| 1位 | 性格の不一致 | 33.9% |

| 2位 | 精神的虐待 | 22.6% |

| 3位 | その他 | 18.6% |

| 4位 | 両親との不和 | 10.5% |

| 5位 | 暴力 | 9.7% |

(デイライト法律事務所2024年1月から2024年12月の50代以上の男性相談者)

男女別で多少の違いはあるものの、いずれも「精神的虐待」「性格の不一致」「暴力」がトップ5にあがっています。

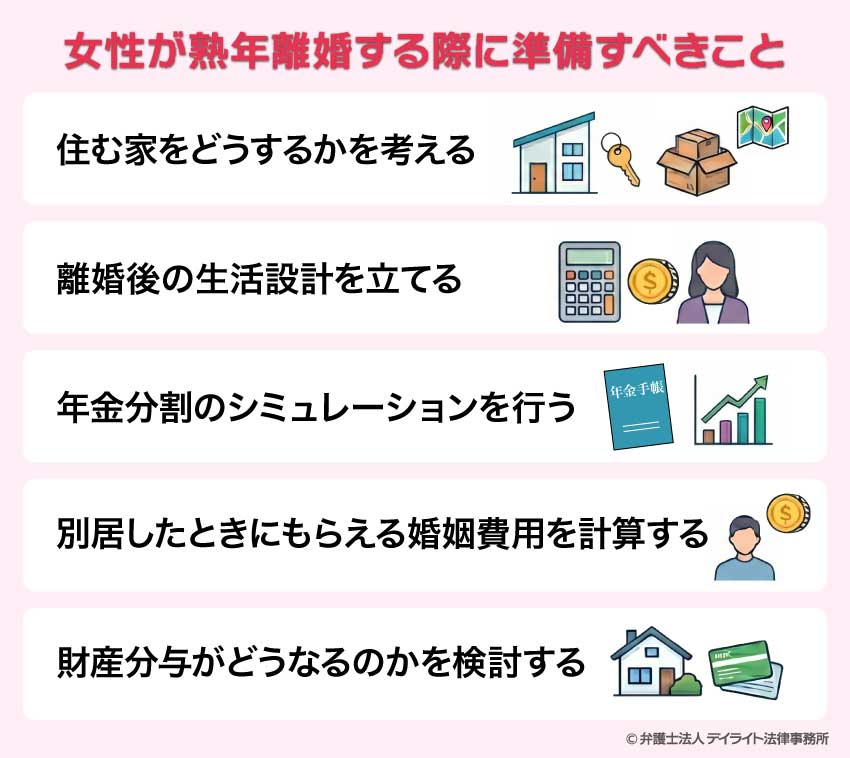

熟年離婚を考えたときに準備すべきこと

熟年離婚をお考えの夫婦には、妻が専業主婦で夫が家計を支えているというケースも多いと思われます。

その場合、妻と夫では熟年離婚において気をつけるべきポイントが異なってきますので、以下では男女別に解説していきます。

女性が熟年離婚する際に気をつけること

女性の場合、専業主婦であったり、収入が夫よりも少なかったり、夫名義の財産の方が多かったりすることが多いと思われます。

そこで、女性の場合は次のような準備をしておくようにしましょう。

それぞれについて詳しく解説していきます。

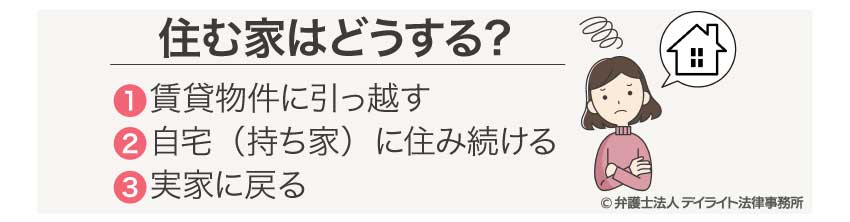

住む家をどうするかを考える

離婚した場合、通常は夫と別居することになるため、自分の住む家をどうするかが問題となります。

方法としては、主に以下のようなものが考えられます。

それぞれのメリット・デメリットをまとめると以下のようになります。

それぞれのメリット・デメリットをまとめると以下のようになります。

| メリット | デメリット |

|---|---|

| ①賃貸物件に引っ越す | |

|

|

| ②自宅(持ち家)に住み続ける | |

|

|

| ③実家に戻る | |

|

|

住む家をどうするかという問題は、離婚後の生活設計に大きく関わる重要なものですので、それぞれについて詳しく見ていきましょう。

離婚に際して自宅を出て行く、または、自宅を売却する場合は、賃貸物件を探して入居することが考えられます。

賃貸物件であれば、月々にかかる住居費がある程度明確にわかるので、生活設計が立てやすくなります。

また、家賃との兼ね合いにはなりますが、場所を自由に選ぶこともできるため、将来に備えて病院の近くに住むことや、現在の生活圏を変えることなく引っ越すことも可能です。

さらに、賃貸物件であれば引き払うことも簡単にできるため、将来老人ホームなどに入居する際もスムーズです。

高齢者である場合、一定の条件を満たす必要はありますが、公的な家賃補助が受けられる高齢者向け優良賃貸住宅を利用できる場合もあります。

初期費用、月々の家賃、更新料などがかかります。

まずはそれらを賄っていけるような生活設計をすることが必要です。

また、高齢(特に70歳以上)の場合、年金のみで生活しており貯蓄が少なかったり、家族と疎遠になっていたりすると、入居を断られてしまうこともあります。

そのため、離婚に際して確保できるお金がどの程度であるかや、経済的に独立している子どもが保証人を引き受けてくれるかどうかなど、事前に確認しておくようにしましょう。

賃貸物件の場合は、将来バリアフリー化が必要になっても自由にすることはできません。

長く住むことを想定している場合は、将来にわたって住みやすい物件かどうかも考慮して選ぶようにしましょう。

自宅(持ち家)が夫名義になっているという方も多いと思われますが、結婚後に購入したものであれば、名義にかかわらず夫婦の共有財産となり、後述する財産分与の対象となります。

離婚後に自宅に住み続けるのであれば、基本的には、財産分与で自宅をもらい、自分名義に変更することになります。

毎月の家賃はかかりませんし、リフォームも自由にでき老後も快適に過ごすことができます。

自宅以外の夫婦の共有財産が乏しい場合、そもそも財産分与で自宅をもらうことが難しいと考えられます。

具体的には、売却せざるを得なかったり、自分の手元に残せる現金が減る(場合によってはマイナスになる)というリスクが考えられます。

財産分与については、後に詳しく解説いたします。

また、住宅ローンがまだ残っている場合は、通常は住む人が支払っていくことになります。

ローンを夫名義で組んでいる場合、ローンの名義変更も必要になりますが、自分に収入がない場合は金融機関に変更を承諾してもらえないことがあります。

さらに、自宅に住む場合は固定資産税や維持費もかかります。

また、売却して施設に移りたいという場合であっても、物件によってはすぐには売れないなど、処分が大変になる場合もあります。

自分名義の自宅は資産になりますが、評価額が下がったり、買い手がなかなか見つからなかったりすると、売却しても思ったほどのお金にならない可能性もあります。

家賃や税金・維持費がかからず、家族と同居することで単身の場合よりも食費や光熱費などを多少抑えることができます。

場所を選べませんので、実家が遠方の場合、今までの生活圏から離れなくてはならず、生活が不便になることもあります。

また、高齢の親と一緒に暮らすことになるため、生活のサポートや気遣いなど、夫と同居するのとは異なる負担が新たに生じるかもしれません。

さらに、親が亡くなった後、実家の相続に関して相続人の間で揉める可能性もあります。

自分が実家に住んでいる以上、自分が単独で実家を相続したいところですが、実家以外の遺産の状況によっては、他の相続人との共有になったり、お金での清算が必要になったりすることも考えられます。

以上のように、それぞれにメリット・デメリットがあるので、将来困ることのないよう、長期的な視点でよく考えておくようにしましょう。

離婚後の生活設計を立てる

離婚後にどのような生活を送り、どのくらいのお金がかかるのかを見積もって設計しておくことにより、離婚後にお金に困窮して後悔するということを防ぐことができます。

離婚後、一人暮らしをする場合は食費、住居費、光熱費、保険料などを全て自分で支払わなければなりません。

そのほか、年齢を重ねていけば、将来的には医療費や介護費などもかかってきます。

長期的な視点で支出を把握した上で、どの程度の収入や貯金があれば生活できるかを考え、仕事を探したり、離婚条件を検討したりするようにしましょう。

ファイナンシャル・プランナー(FP)の資格を持つ弁護士に相談すれば、離婚に関する法律問題だけでなく、離婚後の経済面での人生設計についても助言してもらうことができます。

年金分割のシミュレーションを行う

離婚後の安定的な収入として年金を確保できるかどうかは非常に大きな問題です。

夫がサラリーマンや公務員であり厚生年金に加入している場合、離婚の際に年金分割を行うことができます。

年金分割とは、離婚する際、夫婦が加入していた厚生年金の保険料給付実績のうち、報酬比例部分(基礎年金部分は対象外とされています)について、多い方(多くは夫)から少ない方(多くは妻)へ分割する制度です。

夫が自営業者で婚姻期間中に厚生年金に加入したことがない場合は分割できないので注意しましょう。

また、夫が自営業者であっても、ご自身が会社員や公務員で厚生年金に加入している(又はしていた)場合、(夫から請求があれば)ご自身の厚生年金の保険料給付実績のうち報酬比例部分を夫に分割することになります。

年金分割によって将来受け取る年金がどの程度増減するかは、納めた保険料等により異なります。

したがって、具体的に把握するには、年金事務所に行って年金分割のシミュレーションをしてもらうのがおすすめです。

なお、年金分割には、合意分割と3号分割があり、相違点は以下の通りです。

| 合意分割 | 3号分割 | |

|---|---|---|

| 対象となる期間 | 婚姻期間中に厚生年金に加入していた期間 | 2008年4月1日以降の婚姻期間のうち第3号被保険者(※)であった期間 |

| 分割の割合 | 2分の1が上限 (ただし、2分の1以外になる場合は稀) |

2分の1 |

| 合意の要否 | 合意又は裁判所の決定が必要 | 不要(請求すれば自動的に分割される) |

| 手続き | 夫婦(裁判所の決定をもらった場合は請求する人)が年金事務所で手続きをする | 第3号被保険者だった人が年金事務所で手続きをする |

| 請求期間 | 原則として、離婚日の翌日から2年 | |

※第3号被保険者・・・第2号被保険者(サラリーマン、公務員など厚生年金保険の加入者)に扶養されている20歳以上60歳未満の配偶者のこと

合意分割と3号分割のいずれが有利になるかは、具体的な状況により異なります。

年金事務所に行った際は、いずれが有利になるかについても確認しておくとよいでしょう。

別居したときにもらえる婚姻費用を計算する

「婚姻費用」とは、夫婦の生活のために必要なお金のことです。

夫婦には婚姻費用を分担する義務があり、離婚を前提に別居している場合であっても変わりません。

そのため、収入が多い方は少ない方に対して婚姻費用を支払わなければならず、少ない方は多い方に婚姻費用を請求することができます。

したがって、離婚前に別居を始めた場合、夫よりも自分の収入の方が少ないのであれば、離婚成立までの間は婚姻費用をもらうことができます。

別居を開始するとこれまでの生活とは一転することが予想されます。

離婚の準備を進めるため、きちんと婚姻費用をもらって経済的基盤を確保することが重要ですので、別居前に計算しておくようにしましょう。

婚姻費用の金額は、夫婦間の話し合いで自由に決めることができますが、家庭裁判所で婚姻費用を決めるときに参照されている「婚姻費用算定表」を目安にするのが一般的です。

【婚姻費用算定表はこちら ⇒ 婚姻費用算定表(PDFファイル)】

婚姻費用算定表は、夫婦双方の収入と、経済的に独立していない子どもの人数・年齢に応じて婚姻費用の額を簡単に算定できるようにしたものです。

当事務所では、婚姻費用の目安を素早く確認したいという方のために、オンラインで、かつ、無料で自動計算できるサービスをご提供しています。

なお、婚姻費用は別居後に請求できるものですので、別居前に夫と婚姻費用について話し合いができなかった場合は、別居後に内容証明郵便等により請求を出すことになります。

婚姻費用は、原則として請求した時点からしかもらうことができませんので、別居後速やかに請求することがポイントです。

また、請求しても適正な金額が支払われない場合は、家庭裁判所に調停を申し立て、金額等について話し合うことができます。

財産分与がどうなるかを検討する

財産分与とは、結婚生活において夫婦が協力して築いた財産を分け合うことです。

妻が専業主婦で妻自身に収入がなかった場合であっても、夫婦が同程度に貢献し合って築いた財産として、名義を問わず、原則として半分ずつ分け合うというのが基本的な考え方です。

熟年離婚の場合、分与の対象となる財産が高額になる傾向があります。

そのため、財産分与を適正に行うことは、離婚後の生活において非常に重要です。

そこで、財産分与がどうなるか大体の見当を付けることと、財産分与を適正に行うための準備をしておくようにしましょう。

財産分与については、最終的には分け合う財産の範囲(対象財産)・分け合う割合・分ける方法について、夫婦間で合意するか、裁判所に判断してもらう方法で決まることとなります。

ただし、基本的な考え方に従って分けることを前提とすると、以下のような手順で見当を付けることができます。

共有財産(結婚後に夫婦が協力して築いた財産。夫名義・妻名義問わない)をリストアップする

共有財産(結婚後に夫婦が協力して築いた財産。夫名義・妻名義問わない)をリストアップする預貯金、現金、不動産、家財道具、自動車、積立型保険、私的年金、証券、債券、退職金など

※退職金は実際にはまだ支給されていなくても将来支払われることが分かっている場合は対象になります。

(マイナスの財産)

住宅ローン・教育ローンなど、夫婦が生活していく上で発生した負債

※婚姻中に一方のギャンブルなどによる負債は該当しません。【特有財産】

独身時代からの預貯金や、贈与や相続により取得した財産、明らかに一方の専用品といえるもの(服飾品、仕事道具など)は各自の特有の財産として除きます。

リストアップした財産について金額(評価額・時価)を調査する

リストアップした財産について金額(評価額・時価)を調査する プラスの財産からマイナスの財産を差し引いた金額=財産分与の対象となる金額を確認する

プラスの財産からマイナスの財産を差し引いた金額=財産分与の対象となる金額を確認する 分け方について検討する

分け方について検討する具体例 共有財産が自宅(時価1000万円。ローンは完済。)と預貯金1000万円のみの場合

財産分与の対象となる金額は2000万円であるため、1000万円ずつ分け合うことになります。

この場合において、仮に、妻が自宅に住み続けるとすると、妻が自宅をもらい、夫が預貯金の全額をもらう、というのが基本的な考え方に従った財産分与の方法となります。

しかし、これでは妻の手元に現金が残りませんので、妻に収入源がない場合は離婚後の生活が成り立たない可能性もあります。

そのため、このような場合は夫が自宅をもらうか、自宅を売却しお金で分け合う方法が望ましいといえます。

したがって、妻は自宅に住み続けることができないという前提で今後の生活設計を立てる必要があります。

財産分与を適正に行うためには、まず共有財産をきちんとリストアップすることが重要です(上記の手順①)。

夫名義の預金口座、保険、株券、債券など、妻が知らない財産がある場合も多いので、離婚を切り出す前・別居前にできる限り調査しておくようにしましょう。

自宅に保管してある夫名義の通帳や保険証書、自宅に届いた夫宛の郵便物は、コピーや写真もとっておくとよいでしょう。

そして、実際に財産分与を請求する際は専門の弁護士のサポートを受けながら慎重に進めることをおすすめします。

財産分与においては、問題になるポイントが、共有財産の調査、特有財産と共有財産の区別、評価額の算定、基準日、分与の割合、分け方など多岐に渡りやすく、具体的事案において適切に進めて行くには専門知識が必要になります。

共有財産が多く複雑な状況になればなるほど、適切な解決のために専門家のサポートが必要になるといえるでしょう。

また、弁護士に依頼していれば、財産分与の前に夫が勝手に財産を処分してしまう恐れがある場合、それを防止する措置(「保全処分」といいます。)についてもサポートを得ることが可能です。

さらに、財産分与に精通した弁護士に依頼すれば、法律的に損をすることを回避できるばかりでなく、ご自身の今後の生活設計に適した分与方法についても助言してくれるでしょう。

財産分与の性質や請求権の内容については色々な考え方がありますが、裁判実務では、「夫婦の財産の清算」という性質以外にも、「離婚後の扶養」という性質もあると考えられています。

上記では「夫婦の財産の清算」について説明しましたが、例外的に「離婚後の扶養」としての財産分与(扶養的財産分与)として財産を分けることもあります。

ただし、離婚により夫婦関係は解消され、扶養義務もなくなるのが原則であるため、離婚後に一方の配偶者が自活できず、その原因が婚姻中の経済力の格差にあるといえる場合に例外的に調整されるものといえます。

妻が専業主婦であった場合でも、夫婦の財産を半分ずつ分け合えばある程度の金額になる場合や、妻にある程度の特有財産がある場合、夫も引退して収入がない場合などは、裁判でも認められない傾向にあります。

状況次第では請求するべき場合もありますが、少なくとも離婚の準備段階では「もらえるもの」と考えずに生活設計をするようにしましょう。

専業主婦の場合

専業主婦の場合、離婚後は、年金を受給できるようになるまでは無収入になりますので、働ける場合(特に60歳未満)は、自分の生活設計に合った仕事を見つけておくとよいでしょう。

財産分与や年金分割を適切に行うことができたとしても、老後の不安を解消し、安心して生活を送るためには、安定した収入があるに越したことはありません。

現在パート収入がある方でも、離婚後は夫の収入に頼れませんので、より安定した収入を確保しておくことが重要です。

専業主婦歴が長い場合、働くことについてブランクがあり、体力的にも不安があることも多いため、仕事の選択肢が狭まる傾向にあります。

思うように仕事が見つからない場合、キャリアカウンセラーに相談されてみるとよいでしょう。

離婚後に焦ったり、不安になったりすることを避けるために、離婚前(離婚を切り出す前)に見つけておくとよいでしょう。

生活保護の必要性を検討

前述した財産分与や年金分割などを考慮しても、生活が成り立たないような場合、公的扶助を検討する必要があります。

生活保護は、経済的に苦しい人に対して生活費を支給する国の扶助制度です。

生活保護を受けることができる要件は次のとおりです。

困窮のため最低限度の生活を維持することができない

引用元:生活保護法|電子政府の窓口

家計の収支だけでなく、財産分与で得る資産などを考慮しても生活できない場合は、生活保護を受けることができる可能性があるので、専門家に相談されると良いでしょう。

共働きの場合

ここまで、専業主婦であったり、収入が夫よりも少なかったり、夫名義の財産の方が多かったりする女性向けに解説してきましたが、もちろんこれに当てはまらない方もいらっしゃると思います。

夫が専業主夫であったり、夫の方が収入が少なかったり、自分(妻)名義の財産の方が多かったりする場合は、以下にご紹介する男性の場合を参考になさってください。

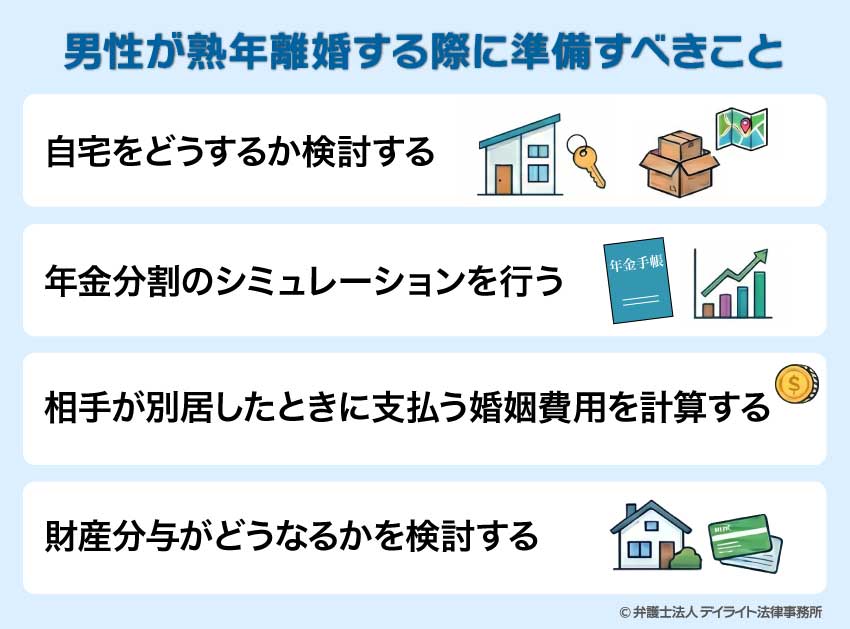

男性が熟年離婚する際に気をつけること

男性の場合、妻よりも収入が多く家計を支えていたり、自分名義の財産の方が多かったりすることが多いと思われます。

それを踏まえ、男性の場合は次のような準備をしておくようにしましょう。

自宅をどうするか検討する

離婚すれば妻とは別居することになりますので、自宅をどうするかが問題となります。

現在妻と同居している自宅が持ち家である場合、

- ① 自分が住み続ける

- ② 妻に財産分与する

- ③ 売却する

という3つの選択肢が考えられます。

結婚した後に購入した自宅は名義を問わず夫婦の共有財産となりますので、財産分与の対象となります。

上記の①~③いずれの方法をとるのが望ましいかは、自宅以外の共有財産の状況により異なってきますので、財産分与の問題としてよく考える必要があります。

具体例 共有財産が自宅(時価1000万円。ローンは完済。)と、現預金1000万円のみの場合

財産分与の対象となる金額は2000万円であるため、基本的な考え方(半分ずつ分け合う)に従えば、1000万円ずつ分け合うことになります。

したがって、一方が自宅をもらう場合、他方が現預金の全部をもらうことになるため、自宅をもらう方の手元には現預金は残りません。

そうすると、自宅をもらう方は収入がない限り生活が厳しくなり、結局自宅を売却せざるを得ない状態になる可能性もあります。

このような場合は、離婚の際に自宅を売却してお金に換えてから分け合う方がよいといえるでしょう。

そのため、ローンが夫名義の場合で、妻が住み続けるときは、ローンの名義を妻に変更する必要があります。

しかし、妻に収入がない場合などは、ローンの名義変更をローン会社に了承してもらえない場合もあります。

その場合、自宅及びローンの名義を自分のままにして、妻にローン相当分を自分に支払ってもらい、自分がローン返済を続けるという形にするケースもあります。

ただし、妻が安定して支払い続けていけるかが問題であり、支払が途絶えれば結局自分が自宅を売却しなければいけないことになります。

ただし、居住用不動産を離婚成立後に渡した場合は、3000万円の特別控除が受けられます。

特別控除の特例は夫婦間では適用を受けることができないため、離婚成立後に譲渡することが必要です。

上記のように、自宅の財産分与については複雑で難しい問題点が生じがちですので、専門の弁護士に相談して慎重に検討することをおすすめします。

自宅が賃貸物件などで持ち家がない場合は、自分が住み続ける、新しい賃貸物件に入居する、実家に戻るのいずれかの方法を選択することになるでしょう。

自宅を購入するという選択肢もありますが、財産分与と老後の資金を考慮しても資金に余裕がある場合に限られると思われます。

年金分割のシミュレーションを行う

年金分割とは、離婚する際、夫婦が加入していた厚生年金の保険料給付実績のうち、報酬比例部分(基礎年金部分は対象外とされています)について、多い方から少ない方へ分割する制度です。

ご自身が会社員や公務員で厚生年金に加入しており、さらに妻が専業主婦の場合や、妻よりも収入が多い場合は、離婚に際して妻から年金分割を請求され、請求されない場合と比較して将来の年金の受給額が減ることが予想されます。

したがって、離婚後の生活設計において、年金分割のシミュレーションをして将来受け取ることができる年金について調べておくとよいでしょう。

年金事務所に行って年金分割のシミュレーションをしてもらうのがおすすめです。

なお、ご自身が厚生年金に加入したことはないが妻は厚生年金に加入していたことがある場合、又は、妻の方が収入が高く多くの保険料を納めている場合は、妻に年金分割を請求することができます。

相手が別居したときに支払う婚姻費用を計算する

離婚前に自分や妻が家を出ていき別居した場合、離婚を前提とした別居であっても、離婚成立までの間は生活費を分担しなければなりません。

この生活費を「婚姻費用」といい、妻よりも自分の方が収入が多い場合は妻に支払うこととなります。

婚姻費用の金額は、夫婦間の話し合いで自由に決めることができますが、家庭裁判所で婚姻費用を決めるときに参照されている「婚姻費用算定表」を目安にするのが一般的です。

別居後の生活の見通しを立てるために、あらかじめどの程度の婚姻費用を払うことになるか、確認しておくようにしましょう。

【婚姻費用算定表はこちら ⇒ 婚姻費用算定表(PDFファイル)】

算定表の見方について、詳しくはこちらをご覧ください

当事務所では、婚姻費用の目安を素早く確認したいという方のために、オンラインで、かつ、無料で自動計算できるサービスをご提供しています。

なお、婚姻費用の金額や支払方法については別居前に取り決めておくのが穏当ですが、別居する状況ではなかなか話し合いができないという実情もあります。

そのため、別居後に妻から請求されるのが一般的です。

妻から請求された場合は、請求額が適正かどうか確認し、金額に納得できない場合は妻と話し合ったり、弁護士に相談したりするようにしましょう。

妻からの請求を無視した場合や、金額について折り合いがつかない場合は、妻から調停を申し立てられることが予想されます。

その場合は、調停に出席して自分の言い分を説明するようにしましょう。

調停の呼び出しを無視し続けると、最終的に、裁判所により自分の不利な判断が出される恐れや、財産(給料・預貯金など)を差し押さえられて強制的に回収される恐れがあるので注意しましょう。

財産分与がどうなるかを検討する

結婚後に築いた財産は名義を問わず基本的に夫婦の共有財産となりますので、離婚の際は財産分与で分け合うことになります。

妻が専業主婦である場合であっても、夫婦で同程度の貢献があったとみなしますので、原則として2分の1ずつに分け合います。

男性の場合は、財産の名義がほとんど自分になっているというケースも少なくないと思われますが、離婚後に自分の手元に残せるのは基本的にその2分の1になるとイメージしておくとよいかもしれません。

現預金だけでなく、婚姻後に購入した不動産や、生命保険の解約返戻金、私的年金、退職金なども財産分与の対象となるので注意が必要です。

ちなみに、財産分与は分与を希望する側が請求をするものであり、事情によっては財産分与をしない(お互いに自分名義のものは自分が持っていく)という処理をすることも可能です。

ただし、熟年離婚の場合、婚姻期間が長く共有財産が多額になる傾向にあること、離婚後の老後資金が必要になることから、夫名義の財産の方が多い場合、ほぼ確実に妻から財産分与を請求されることになるといえるでしょう。

財産分与を適正に行うためには、共有財産をきちんとリストアップすることが重要です。

妻が結婚後にためてきたお金(へそくりも含む)、生命保険なども財産分与の対象になりますので、これらを漏らさないように注意しましょう。

妻から財産分与を請求された際は、専門の弁護士のサポートを受けながら慎重に進めることをおすすめします。

財産分与においては、問題となるポイントが多岐に渡りやすく、具体的事案において適切に進めていくには専門知識が必要になります。

共有財産が多く複雑な状況になればなるほど、適切な解決のために専門家のサポートが必要になるといえるでしょう。

夫婦の財産を半分ずつ分けただけでは離婚後に妻が自活できなくなる場合で、それが婚姻中の経済力の格差に起因する場合は、「離婚後の扶養」としての財産分与が認められることがあります。

離婚すれば夫婦関係は解消され扶養義務はなくなるため、あくまでも例外的な調整といえます。

妻が病気で働けない事情があったり、財産を半分ずつ分けるだけではさしたる金額にならない場合でない限り問題になることは多くはありませんが、留意しておくとよいでしょう。

実際に扶養的財産分与を請求されるかはさておき、離婚の準備の段階では、離婚の条件として扶養的な要素を考慮した財産分与を提案できるかどうかを考えておくとよい場合もあります。

熟年夫婦の夫側から離婚を希望する場合、妻が経済的不安から離婚を断固拒否するというケースが少なくありません。

その場合、夫側から扶養的な要素を考慮した財産分与を提案し、妻の経済的不安を低減させると離婚しやすくなる場合もあります。

たとえば、共有財産が自宅(時価1000万円。ローン完済。)と預貯金1000万円のみである場合、単純に共有財産(自宅を含む)を半分ずつに分けると、妻が自宅とお金の両方を手にすることはできません。

そこで、妻に自宅と預貯金の半額(500万円)を渡す(自分は500万円だけもらう)という形にすれば、妻は住む場所と当面の生活が成り立つ程度のお金を確保できるため、経済的不安が緩和され離婚に向かいやすくなるでしょう。

男性側から離婚を切り出す場合は、妻が経済的不安から離婚を拒否することを想定し、どの程度までなら財産を渡してもよいか(自分の生活が成り立つか)をシミュレーションしておくと、スムーズな離婚に繋がりやすくなります。

経済的に独立していない子どもがいる場合

熟年離婚をお考えの方の場合、子どもが独立しているケースも多いと思われますが、まだ学生などで経済的に自立していない子どもがいる場合は養育費についても問題となります。

養育費について、詳しくはこちらをご覧ください。

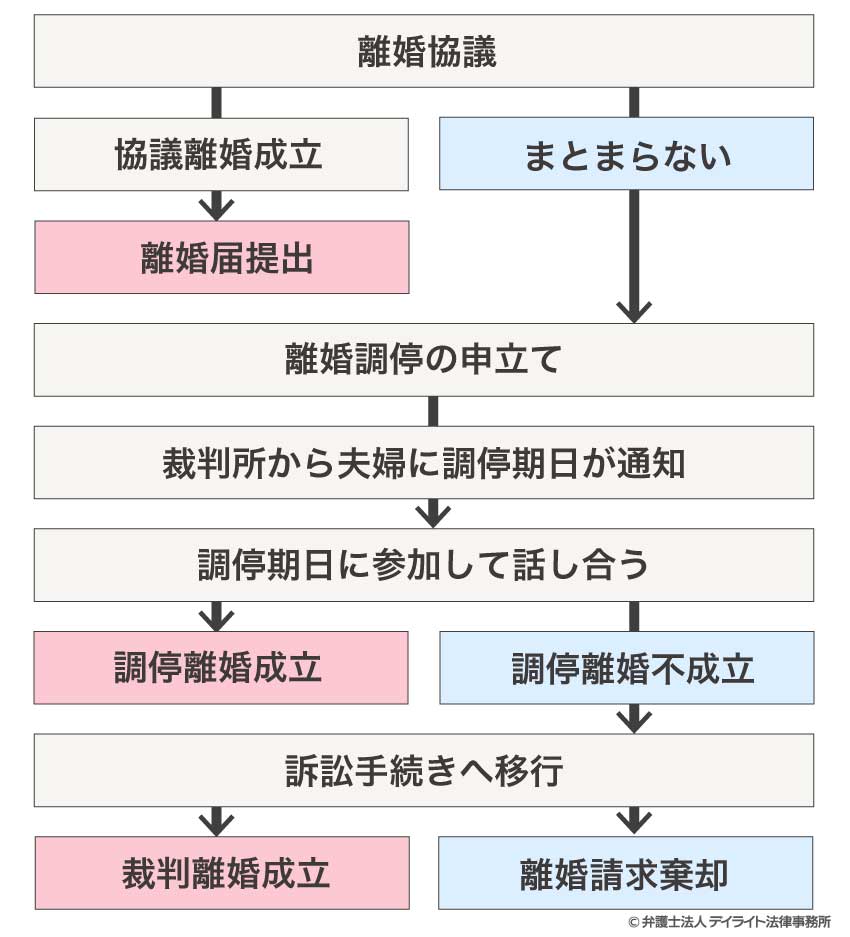

熟年離婚の流れと手続き

ここまで、別居後や離婚後の生活を見据えて準備するべきことを紹介してきましたが、ここからは、離婚に至るまでにはどのような流れや手続きになるのかについて紹介していきます。

どちらか一方が離婚を申し出たあとにたどる道筋はいくつか考えられます。

一般的には、まずは夫婦の間で離婚についての話し合いをして、協議離婚を目指します。

協議離婚とは、お互いが離婚することに合意して離婚届にサインし、役所に届け出ることにより成立する離婚です。

そして、当事者間での話し合いによる合意が無理であれば、次に家庭裁判所に調停を申し立てて「調停離婚」を目指します。

調停離婚とは、裁判所に仲介をしてもらいながら話し合いをし、裁判所で合意をすることにより成立する離婚です。

調停でも話し合いがまとまらず、合意が不成立(調停不成立)となった場合には、さらに訴訟提起をして「裁判離婚(和解離婚を含む)」を目指すという順になります。

裁判離婚は、裁判官に離婚を認めてもらうことにより成立する離婚です。

これらの簡単な特長とメリットやデメリットをまとめると下表のとおりとなります。

| メリット | デメリット |

|---|---|

|

|

| メリット | デメリット |

|---|---|

|

|

| メリット | デメリット |

|---|---|

|

|

柔軟性についての説明(※)

柔軟性についての説明(※)裁判基準に納得できない場合、裁判離婚は避けた方がよいということになります。

上記のメリット・デメリットを踏まえると、弁護士に交渉をお願いして協議離婚を目指す方法がおすすめです。裁判所を利用しないため、柔軟な解決の可能性やスピード解決の可能性を確保できます。

また、弁護士が代理人として相手と交渉するので、ご自身の精神的・肉体的な負担を軽減できます。

まずは弁護士が相手と直接交渉し、納得のいく解決が得られない場合に、次善の策として、調停手続の利用を検討するとよいでしょう。

熟年離婚ではお金のことが問題となる

熟年離婚の手続きを進めていくにあたっては、お金のこと、特に財産分与について問題になることが多いです。

婚姻期間が長く夫婦の共有財産が多額かつ複雑な状態になる傾向にあるため、共有財産の範囲、評価額の算定、基準日、分与の割合、分け方など争われるポイントも多岐に渡り、複雑化しがちです。

そのため、協議離婚の場合でも話し合いに時間がかかりますし、話し合いがつかず裁判まで行く場合にはより多くの時間と費用を要すことになります。

したがって、熟年離婚をスムーズに進めるためには、財産分与を早期に適切に解決することがポイントとなります。

相手に離婚を切り出す前・別居前にできる限り準備を進めておくとよいでしょう。

早い段階から弁護士に相談しておくことにより、効果的に準備ができ、離婚の手続きも進めやすくなります。

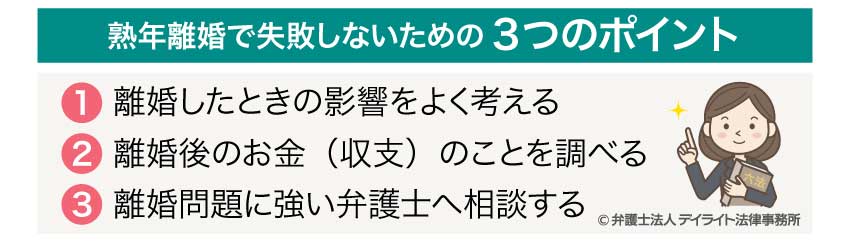

熟年離婚で失敗しないための3つのポイント

①離婚したときの影響をよく考える

離婚により夫婦関係から解放され自由に生きられるというメリットが得られる一方、離婚後の生活を具体的にイメージせずに離婚してしまうと、「こんなはずではなかった」と後悔することにもなりかねません。

離婚後に後悔することのないよう、離婚前に離婚したときの影響をよく考えておくようにしましょう。

離婚後は、家計の状況がこれまでとは大きく異なることになります。

高齢になると、これまではかからなかった医療費、介護費用、高齢者施設の利用料などもかかってきます。

その一方で、収入源が年金のみになるなど、収支のバランスも変わっていきます。

生活環境が変わることを想定し、離婚後に無理なく生活を送っていくことができるかどうかを検討するようにしましょう。

離婚後の生活の健康面への影響も考えておくことが大切です。

離婚後、一人暮らしをする場合は、生活環境の変化によるストレス、孤独などによって精神面も崩れがちになります。

これまで家事を妻に任せていた男性は、離婚後に不慣れな家事をこなすのがストレスになったり、こなせずに生活環境や食生活が乱れ、心身の健康を害してしまうという心配もあるでしょう。

離婚前に離婚後の生活を考え、趣味や生きがいを見つけて出掛ける場所を確保しておいたり、家事代行サービスについて調べておくなどし、実際に離婚した後にスムーズに生活に適応できるようにしておくとよいでしょう。

夫婦関係から解放されて自由に生きられるなどのメリットばかりでなく、これらのリスクも十分に考慮するようにしましょう。

②離婚後のお金(収支)のことを調べる

特に女性の方は、離婚後の生活が不安で離婚に踏み切れないという方が多くいらっしゃると思います。

離婚後のお金の収支について、具体的に見当をつけることができれば、不安が解消したり、離婚について再考したりすることができるでしょう。

そこで、離婚後の予測家計表をつけることをおすすめしています。

熟年離婚の場合は、老後資金も含め長期的な視点で収支を考えることが必要です。

- 単身無職世帯の老後(65歳以上)の生活費の平均→ 月額14万9000円程度

- 介護費用(介護保険受給者1人あたりの費用額。保険給付額、公費負担額、利用者負担額の総額。)→ 月額17万円程度

引用元:厚生労働省 令和5年度 統計表

③離婚問題に強い弁護士へ相談する

ここまで解説してきたように、熟年離婚では財産分与や年金分割を適切に行うことがポイントとなってきます。

これらを適切に行っていくために、できれば離婚を切り出したり、別居したりする前に、離婚問題に精通した弁護士に相談するのがおすすめです。

早い段階で相談することにより、財産分与や年金分割の見通しが立てやすくなり、それを踏まえて離婚後の生活設計を具体的に立てていくことができます。

離婚前に別居を開始した場合は、婚姻費用についても対応してもらうことができます。

また、問題となりやすい財産分与について、早い段階から弁護士の助言を得て準備をすることにより、離婚成立までの道のりがスムーズになることもあります。

弁護士費用の相場

離婚弁護士費用の最終的な総額は事件の内容によって全く異なります。

例えば、離婚問題には財産分与というものがありますが、この財産分与の経済的利益が0円の事件もあれば、億単位の事件まであります(億を超えることは滅多にありません。)。

また、離婚事件は通常、協議段階、調停段階、裁判段階があり、どれを依頼するかで金額が異なります。

したがって、最終的な費用の合計額はケース・バイ・ケースとなります。

なお、熟年離婚の場合、財産分与が問題となることが多いため、弁護士費用はその他のケースよりも高額化すると思われます。

まとめ

以上、熟年離婚の準備について解説しましたが、いかがだったでしょうか。

熟年離婚で後悔しないためには、離婚後の生活を具体的にイメージし、周到な準備をしておくことが重要です。

特に金銭面で困窮することのないように、離婚後の住居、年金分割、別居後離婚成立までの婚姻費用、財産分与については綿密に検討しておくようにしましょう。

熟年離婚をお考えの方や、経済面が心配で熟年離婚をしたいけれども踏み切れないという方も、一度専門の弁護士に相談することをおすすめします。

離婚問題に精通した弁護士であれば、離婚したらどうなるかを踏まえて準備について助言をしてくれるでしょう。

また、早い段階から相談しておくことにより、実際に離婚を切り出した後の手続きも円滑に進みやすくなります。

この記事が熟年離婚の問題でお困りの方にとってお役に立てれば幸いです。

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?