熟年離婚で財産分与はどうなる?相場や注意点を解説

財産分与とは、離婚の際に、夫婦で協力して築いた財産を分け合うことをいいます。

熟年離婚の場合、結婚生活が長いため夫婦で協力して築いた財産が多くなる傾向にあります。

そのため、財産分与により得られる財産も多くなる傾向にあります。

熟年離婚後に安定した生活を送るためにも、財産分与を適切に行うことはとても大切です。

しかし、実際にどのくらいの財産を確保できるのか、どのように行っていけばいいのか分からないという方も多いと思われます。

そこで、ここでは、熟年離婚における財産分与の相場や影響、手続きの流れなどについて解説していきます。

目次

財産分与とは?

財産分与とは、離婚の際に、夫婦で協力して築いた財産を分け合うことをいいます。

どちらの収入で取得したかや、どちらの名義になっているかにかかわらず、結婚生活で協力して取得した財産(これを「共有財産」といいます。)を基本的に半分ずつに分けます。

熟年離婚の場合、結婚生活が長いため夫婦で協力して築いた財産が多くなる傾向にあり、財産分与により得られる財産も多くなる傾向にあります。

熟年離婚では、離婚後に安心・安定した生活を送るために、離婚の際に住む場所や当面の生活費・老後資金などを確保しておく必要があるので、財産分与を適切に行うことは非常に重要になってきます。

財産分与を請求される側(多くの場合夫)にとっても、財産分与で損をしないために適切に対応していく必要があります。

財産分与について、詳しくはこちらをご覧ください。

熟年離婚すると財産分与はどうなる?

熟年離婚の財産分与の相場

財産分与の金額や内容は、夫婦の財産状況によって様々ですが、参考までに統計を見てみましょう。

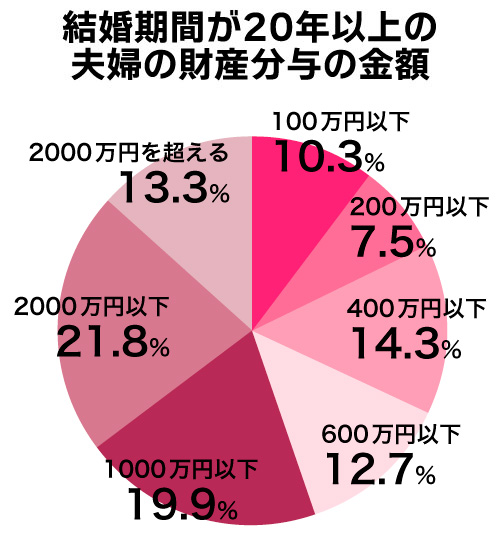

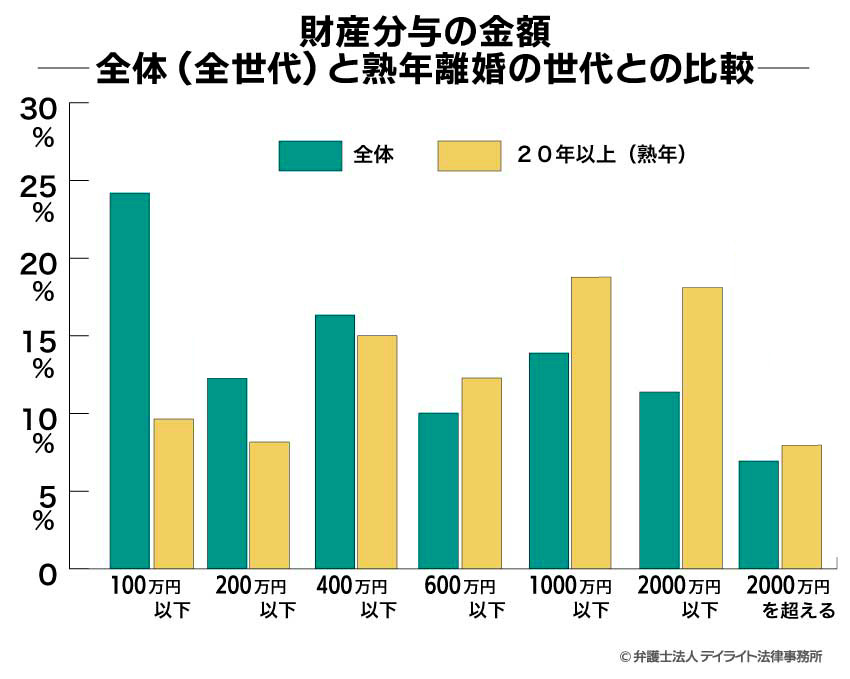

熟年離婚は概ね結婚期間が20年以上の夫婦が離婚することを指しますが、結婚期間が20年以上の夫婦の財産分与の金額を見てみると、約半数が600万円以上であり、1000万円以上の件数も3割を超えています。

(分母は離婚の成立又は調停に代わる審判事件のうち、財産分与の取り決めありの件数から算定不能のものを除いた件数)

全体(全世代)では、600万円以上は3割、1000万円以上は2割弱となりますので、熟年離婚の場合は財産分与の金額が高額化する傾向にあることがわかります。

参考事例

当事務所の解決事例の中から、熟年離婚したFさん(主婦・パートタイマー、結婚期間30年)の事例をご紹介いたします。

子ども達が独立してから数年後、夫が不倫して家を出て行ってしまったうえ、夫から離婚を求められました。

Fさんは離婚自体は致し方ないと考えていたものの、当初夫が提示していた離婚条件が下げられたことなどから弁護士に依頼されました。

当初夫は財産分与として1000万円近くを提示していましたが、ご相談時にはそれが数百万円にまで条件を落とされていました。

弁護士の関与により、数回にわたる双方の財産開示、主張等を繰り返し、結果として1050万円の支払いを受けることができました。

結婚期間が長い場合、夫婦で築いた財産が多く、財産分与の金額も高額になる傾向にあります。

Fさんの場合も、最終的に1000万円以上の分与を得られる程度に財産が築かれていたといえます。

なお、このケースでは、夫は財産分与の提示額を数百万円にまで落としていました。

夫としては積極的に自己名義の財産を渡したくないという気持ちがあるでしょうから、適正額よりも大幅に少ない金額を提示することも珍しいとはいえないでしょう。

Fさんのように弁護士のサポートを受けてしっかりと対応していくことが大切です。

専業主婦の場合の財産分与はどうなる?

専業主婦の場合は、ほとんどの財産が夫名義になっているケースも多いですが、結婚生活において取得したものであれば、原則としてその半分の分与を受けることができます。

共働きの場合はどうなる?

共働きの場合は、自己名義の貯蓄や生命保険、私的年金などがあるケースも多いと思われます。

これらは、結婚後に取得したものであれば基本的に財産分与の対象となります。

そのため、自己名義の財産の方が相手名義の財産よりも多い場合は、相手から財産分与を請求され、自己名義の財産を相手に分与する可能性があるので注意しましょう。

収入の差にもよりますが、相手の稼ぎで生計を立て、自分の稼ぎは貯蓄に回していたという場合は、自己名義の財産の方が多くなっている可能性は十分にあります。

まずは夫婦の財産をもれなくリストアップし、それぞれについて金額(預金残高、解約返戻金の額など)を調べ、お互いの財産総額を把握しましょう。

相手が財産分与を請求してきた場合は、損をしないように適切に進めていくことが大切です。

また、共働きの場合、持ち家が妻と夫の共有名義になっていたり、妻が住宅ローンの連帯保証人になっているケースもあります。

その場合、持ち家を分与する際に名義変更や連帯保証人の変更が必要になることもあるので注意しましょう。

熟年離婚で財産分与は拒否できる?

熟年離婚の場合、上で解説したように、財産分与の額が大きくなる傾向です。

そのため、財産分与の支払義務者(通常は夫側)としては、財産分与を拒否したいと考える傾向です。

財産分与は法律上の制度ですので、拒否することはできません。

拒否した場合に刑罰などの罰則はありません。

しかし、財産分与をしないと、権利者から離婚調停や離婚裁判等を提起される可能性が高いです。

裁判では、最終的に財産分与をするように命じられます。

したがって、財産分与については拒否せず、誠実に話し合っていくことをお勧めいたします。

なお、権利者が財産分与を求めなければ支払う必要はありません。

熟年離婚の財産分与の対象となる財産

熟年離婚にかかわらず、財産分与の対象となる財産にはプラスの財産と、マイナスの財産があります。

- 預貯金

- 現金

- 不動産

- 家財道具

- 自動車

- 積立型保険

- 私的年金

- 証券

- 債券

- 退職金 など

なお、退職金は実際にはまだ支給されていなくても将来支払われることが分かっている場合は対象になります。

対象金額は「退職給付金※ ÷ 勤務年数 × 婚姻年数」となります。

※退職給付金は、基本的には別居時点に自己都合退職したときの金額となることが多い傾向です。

- 住宅ローン・教育ローンなど、夫婦が生活していく上で発生した負債

※婚姻中に一方がギャンブルなどによる負債は該当しません。

財産分与の対象とならない財産

- 独身時代からの預貯金

- 贈与や相続により取得した財産

- 明らかに一方の専用品といえるもの(服飾品、仕事道具など)

これらは各自の特有の財産として除きます。

これを、特有財産といいます。

特有財産について、詳しくは以下をご覧ください。

熟年離婚の財産分与の割合

熟年離婚にかかわらず、財産分与の割合は、原則的に2分の1ずつ分け合うのが公平と考えられています(この考え方は「2分の1ルール」とも呼ばれています。)

これは、夫婦の一方が専業主婦(夫)である場合や、収入が少ない場合でも同様です。

専業主婦(夫)等でも、家事や育児を通して家計に貢献していると考えられるためです。

2分の1ルールが修正される場合

たとえば、夫が特別な才能や能力(芸術家、経営者、医師など)により財産を築いた一方、妻は家事などもせず協力した実態がないといった特別な事情がある場合、2分の1ルールを適用するとむしろ不公平になります。

このような場合は、財産分与の割合を、7(夫)対3(妻)、6(夫)対4(妻)にするなどの調整が必要になるといえるでしょう。

財産分与の請求期限

財産分与は、離婚後5年が経過すると請求できなくなるので、期限切れにならないよう注意する必要があります。

【要注意】離婚の時期で財産分与の期限が異なる

従来、財産分与の請求期限は2年でした。

しかし、2024年5月の民法改正により、財産分与の請求期限が5年と伸長されました(民法768条2項)。

この改正法の施行日は、2026年4月1日です。

そのため、施行前(2026年3月31日以前)に離婚している場合、財産分与の期限は2年間となります。

熟年離婚の財産分与で持ち家はどうなる?

熟年離婚をお考えの方には持ち家があることも多いと思いますので、持ち家はどうなるかについて解説していきます。

結婚後に購入した自宅(持ち家)は、名義を問わず夫婦の共有財産となるため、財産分与の対象となります。

持ち家の分け方には、大きく次の3つがあります。

- ① 夫が取得する

- ② 妻が取得する

- ③ 売却する

いずれを選択するかは、夫婦の希望、持ち家の評価額、住宅ローンが残っているか否か、他の財産の状況等を考慮して決めることになるでしょう。

住宅ローンが残っている場合

住宅ローンが残っている場合、基本的には持ち家の時価からローンの残額を差し引いた金額を持ち家の評価額とし、これが財産分与の対象となると考えられます。

具体例

- 持ち家の時価:1000万円

- ローン残高:200万円

- 他の財産:なし

- 持ち家・ローンの名義人:夫

- →財産分与の対象:800万円(=1000万円 ー 200万円)

この例において、持ち家を夫が取得する場合、夫が妻にお金で400万円( = 800万円 ÷ 2)を支払い、夫が引き続きローンを支払うことになります。

持ち家を妻が取得する場合は、持ち家の名義を妻に変更し、妻が夫にお金で400万円を支払うことになります。

そして、ローンは基本的には持ち家を取得する人が引き受けることになるので、妻がローンを引き受け、それに伴いローンの名義も妻に変更することになります。

自宅を売却する場合は、夫と妻で400万円(売却代金1000万円から残ローンを返済して残った800万円 ÷ 2)ずつお金で分け合うことになります。

オーバーローンの場合

熟年離婚の場合は少ないケースかもしれませんが、ローン残高が持ち家の時価を上回る状態をオーバーローンといいます。

具体例

- 持ち家の時価:1000万円

- ローン残高:1500万円

- 他の財産:なし

- 持ち家・ローンの名義人:夫

上記の例の場合、持ち家の時価からローン残高を差し引くと、マイナス500万円となります。

この場合、家庭裁判所の実務では、財産分与の請求権は発生しないと考えます。

プラスの財産よりもマイナスの財産の方が多い場合、結婚生活で築いた財産分与の対象はないと考えられているためです。

残ったローンについては、どのように返済していくかについて決める必要がありますが、プラスの財産と同じように半分ずつ分け合う(負担する)べきとは限らず、色々な要素を考慮して決めることになります。

たとえば、上記の例で、妻が専業主婦で収入がない場合、妻がローンを引き受けることはできないでしょう。

そのため、持ち家を売却して売却代金を返済の一部に充て、残りを一方(通常は現名義人である夫)が引き受けるか、夫が持ち家を取得して引き続きローンを支払うといった方法が現実的といえます。

オーバーローンの物件は、売却する際、債権者である銀行等の承諾が必要です。

すなわち、銀行等の債権者にとって最も重要な事は債権(住宅ローン)の回収です。

そこで、住宅ローンを組むとき、不動産に抵当権を設定します。

貸付の際、契約書には、この担保価値を既存するおそれがあるような行為(自宅の売却などの処分)については承諾しないかぎり認めない旨の条項が記載されています。

そして、実際に銀行等は簡単には承諾してくれません。

そこで、オーバーローンの物件については、銀行等との交渉が必要となってきます。

持ち家以外の財産でマイナスを補填できる場合

オーバーローンであっても、持ち家以外の財産があり、夫婦の財産全体としてはプラスの場合(住宅ローンのマイナス部分を他の財産で補填できる場合)はプラスの財産を2分の1ずつになるように調整することになります。

アンダーローン(持ち家の時価がローン残高を上回る状態)の場合と同じような状況になります。

具体例

- 持ち家の時価:1000万円

- ローン残高:1500万円

- 他の財産:夫名義の預貯金1000万円

- 持ち家・ローンの名義人:夫

→財産分与の対象:500万円(=1000万円 + 1000万円 - 1500万円)

この例において、持ち家を売却する場合は、売却代金と預貯金を合わせてローンを完済すると500万円が残るので、これを250万円ずつ分け合うことになります。

夫が持ち家を取得する場合は、夫が妻に250万円をお金で渡し、ローンは引き続き夫が支払うことになります。

妻が持ち家を取得する場合は、持ち家とローンの名義を妻に変更し、夫が妻に750万円をお金で渡すことになります。

住宅ローンが残っていない場合

住宅ローンが残っていない場合は、持ち家の時価が財産分与の対象となります。

したがって、売却する場合は売却代金を原則として2分の1ずつに分け合うことになります。

夫婦どちらかが取得する場合、取得する側が取得しない側に持ち家の時価の2分の1に相当するお金を渡すことになります。

各ケースをまとめると次のようになります。

- 持ち家の時価:1000万円

- 分与割合:2分の1

- 持ち家及び住宅ローンの名義人:夫

- 住宅を取得する側が住宅ローンを引き受けることとする

| 売却する場合 | 夫が取得する場合 | 妻が取得する場合 | ||

|---|---|---|---|---|

| 残ローンなし →財産分与の対象となる財産(評価額)は1000万円 |

夫と妻で売却代金を500万円ずつ分ける。(※1) | 夫が妻に500万円を支払う。 | 持ち家の名義を妻に変更する。(※2) 妻が夫に500万円を支払う。 |

|

| 残ローンあり | 残ローン1500万円 (オーバーローン) →財産分与の対象となる財産はない |

売却代金から返済しきれなかった500万円分のローンについて、どのように分担するかを決める。 名義人である夫が引き続き支払うケースが多い。 |

夫が引き続きローンを支払う。 | 持ち家の名義とローンの名義を妻に変更し、妻がローンの支払いを引き受ける。 |

| 残ローン200万円 (アンダーローン) →財産分与の対象となる財産(評価額)は800万円 |

売却代金からローンを返済し、残った800万円を夫と妻で400万円ずつ分ける。 | 夫が妻に400万円を支払う。 夫が引き続きローンを支払う。 |

持ち家の名義とローンの名義を妻に変更し、妻が夫に400万円を支払う。 妻がローンの支払いを引き受ける。 |

|

(※1)ここでは分かりやすくするために、売却費用は考慮していませんが、実際には財産分与の対象は「持ち家の売却価格から売却費用(及び残ローン)を差し引いた金額」となります。

(※2)実際にはローンの債権者(金融機関)との関係で持ち家の名義やローンの名義を妻に変更できない場合があります。

持ち家がある場合は弁護士に相談する

持ち家がある場合は、専門の弁護士のサポートを受けながら進めることをおすすめします。

持ち家の分与については、上記にご紹介した住宅ローンがある場合の他にも、具体的事案に応じて様々な問題点が生じることがあります。

熟年離婚の場合は、離婚後に安定した生活を送るために、離婚後に住む場所を確保することや、離婚の際にまとまったお金を確保しておくことが非常に重要です。

持ち家をどのように分けるかは、そのいずれにも影響を及ぼすものですので、弁護士に相談しながら慎重に検討するようにしましょう。

また、当サイトでは財産分与の自動計算ツールを用いて財産分与額の目安が簡単に計算できますのでご活用ください。

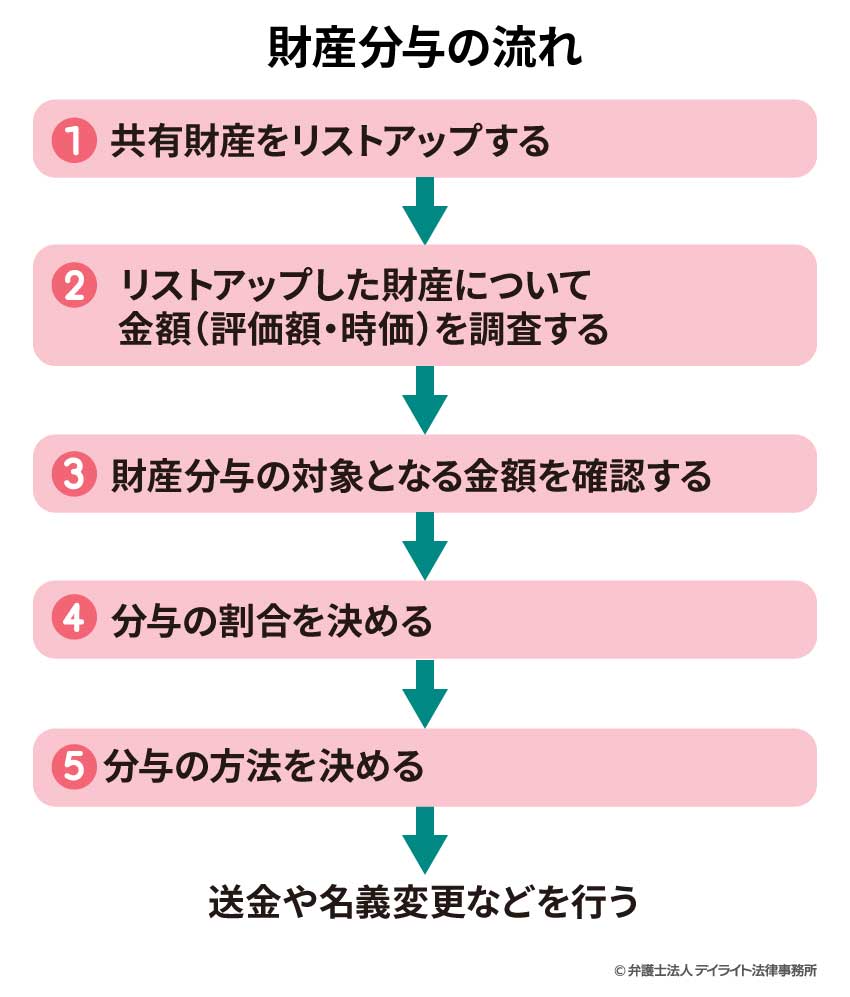

財産分与の手続きの流れ

財産分与の流れ

財産分与は次のような手順で行います。

①共有財産をリストアップする

共有財産とは、結婚生活で夫婦が協力して築いた財産のことです。

誰の収入で取得したかや、誰名義になっているかにかかわらず、結婚後に夫婦の生活のために取得したものであれば対象となります。

また、「離婚時」に存在した財産が対象となりますが、離婚前に別居が開始されている場合は「別居時」に存在した財産が対象となります。

まずはこれをリストアップするようにしましょう。

当事務所は、リストアップのためのフォーマットをウェブサイトに掲載しており、無料で閲覧やダウンロードが可能です。

熟年離婚の場合、共有財産が多くなる傾向にあるので、漏れなく把握することが重要です。

自分が知らないうちに相手が貯金をしていたり、株を買っていたりする可能性もあります。

自宅に届く郵便物などを手掛かりに漏れのないようにリストアップするようにしましょう。

お互いに正直に開示し合えればよいですが、それが難しい場合も多く、場合によっては相手に相手名義の財産を隠匿されてしまう可能性もあります。

離婚の話を切り出す前に調べを進めるようにし、相手名義の預金通帳や保険証券などは写真やコピーを残しておくとよいでしょう。

また、自分名義の財産については、共有財産と特有財産を区別できるよう、資料の準備などをしておくとよいでしょう。

②リストアップした財産について金額(評価額・時価)を調査する

預金残高を銀行に問い合わせたり、不動産や自動車の査定をとったり、保険の解約返戻金を問い合わせたりして調査します。

不動産の査定額は、考慮する要素により大幅に異なる場合があります。

離婚にあたって不動産を売却しない場合は、評価額をいくらとするかで財産分与の結論が変わるため、複数の査定を取り合い中間値で合意するなど、慎重に決めるようにしましょう。

相手名義の財産については、相手が協力してくれないと金額がわからない場合があります。

相手が協力せず、相手名義の財産の金額がわからない場合は、離婚問題に強い弁護士に相談することをおすすめします。

弁護士からの開示請求により開示される可能性もありますし、場合によっては法的手段を利用することも可能です。

③財産分与の対象となる金額を確認する

プラスの財産の総額からマイナスの財産の総額を差し引いた金額が財産分与の対象となる金額になります。

財産分与の対象となる金額がざっくりとでも分かれば、離婚後の生活設計も立てやすくなります。

熟年離婚をお考えの場合は、早い段階でここまで試算してみることをおすすめします。

④分与の割合を決める

財産分与の対象となる財産をどのような割合で分け合うかを決めます。

分与の割合は基本的に2分の1となります。

相手が2分の1ずつ分け合うことに合意しない場合や、2分の1ルールを適用するべきでない事情がある場合は、ご自身での判断や交渉が難しくなりますので、専門の弁護士に相談することをおすすめします。

⑤分与の方法を決める

財産分与の対象となる金額と分与の割合が決まると、それぞれがいくら取得することになるのかがわかります。

これを前提に、どのように分け合うかを決めていきます。

具体例①

- 夫名義の財産:預貯金1000万円

- 妻名義の財産:200万円

- 財産分与の対象となる金額:1200万円

- 分与の割合:2分の1

- それぞれの取得額:600万円

この場合、夫が妻に対して400万円を支払う(通常は送金します。)という方法で分与することになります。

具体例②

- 夫名義の財産:自宅(評価額)1000万円、預貯金1000万円

- 妻名義の財産:0円

- 財産分与の対象となる金額:2000万円

- 分与の割合:2分の1

- それぞれの取得額:1000万円

自宅を売却すると、自宅の売却代金1000万円が夫の元に残るため、夫は手元の2000万円(自宅の売却代金1000万円 + 夫名義の預貯金1000万円)から妻に1000万円を支払う方法で分与することになります。

夫が自宅を取得する場合は、夫が預貯金1000万円を妻に渡すことになります。

妻が自宅を取得する場合は、自宅を妻名義に変更することになります。

夫名義の預貯金1000万円は、そのまま夫の手元に残ります。

分与の方法は、離婚後の生活設計に影響を及ぼすことがあるため、慎重に検討するようにしましょう。

上記の具体例②の場合、夫婦のどちらかが自宅をもらうとすると、自宅をもらった方にお金は残りません。

自宅をもらった方は、離婚後、住むところは確保できるものの、自活できるだけの収入や特有財産がない限り生活が成り立たなくなるおそれがありそうです。

したがって、このケースでは自宅を売却してお金で分け合うのがよい方法と考えられます。

そして、それを前提に、離婚後の住まいを探したり、家計のシミュレーションをしておくことが必要になってくるでしょう。

その他、熟年離婚の準備については詳しくはこちらをご覧ください。

財産分与の決め方

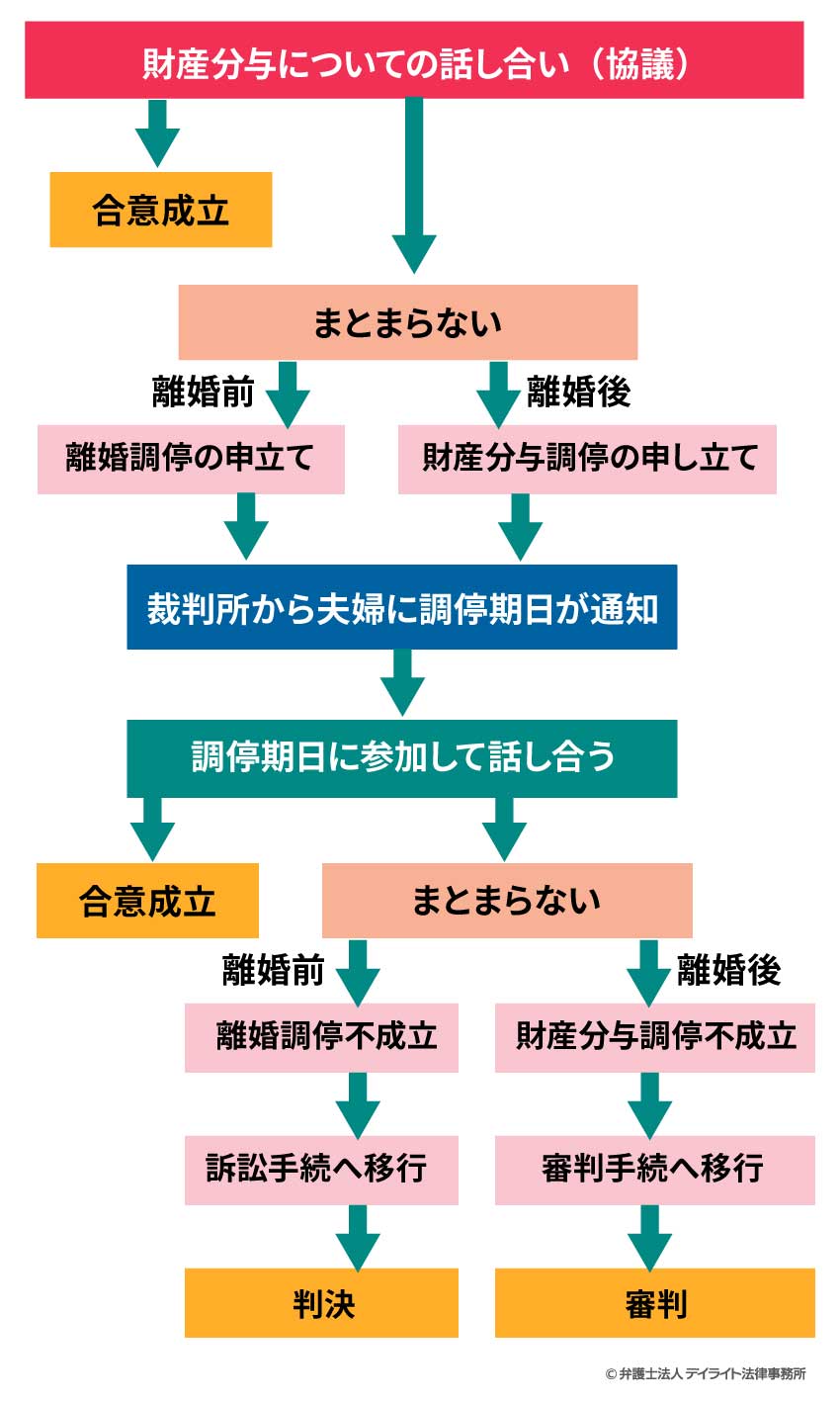

財産分与の決め方は、①協議による合意、②調停手続、③裁判手続が考えられます。

まずは当事者同士で話し合い(協議し)、合意することを目指します。

当事者同士での話し合いで決められなかった場合は、調停手続に進むことになります。

「調停」とは、裁判所に仲介をしてもらいながら話し合い、裁判所で合意することを目指す手続きです。

離婚前の場合は離婚調停を申し立て、その中で財産分与についても話し合うことになります。

離婚後の場合は、財産分与のみの調停を申し立て、財産分与について話し合うことになります。

裁判所で話し合っても合意に至らなかった場合は、裁判官に決めてもらう手続き(裁判手続)に進みます。

離婚前の場合(離婚調停を申し立てたが合意がまとまらなかった場合)は、改めて離婚裁判(訴訟)を起こして、その中で財産分与について判断(判決)をもらうことになります。

離婚後の場合(財産分与の調停を申し立てたが合意がまとまらなかった場合)は、自動的に財産分与の「審判」という手続きに移行し、その中で財産分与についての判断がされることになります。

これらの簡単な特長とメリットやデメリットをまとめると下表のとおりとなります。

協議による合意(当事者同士の話し合い)

| メリット | デメリット |

|---|---|

|

|

調停手続(裁判所での話し合い)

| メリット | デメリット |

|---|---|

|

|

裁判手続(裁判所による命令)

| メリット | デメリット |

|---|---|

|

|

裁判手続となると、多くの場合、2分の1ルールにより、財産の半分ずつの分配となります。

2分の1の割合だと納得できない場合、裁判は避けた方がよいということになります。

弁護士による交渉

調停手続や裁判手続は時間がかかり、柔軟な解決も難しいといったデメリットがあるので、できる限り協議による合意を目指すべきです。

ただし、当事者同士で冷静に話し合うことが難しい場合や、負担になる場合も多いので、弁護士に代理人として交渉してもらう方法(代理交渉)をおすすめします。

弁護士が相手と交渉するので、早期に適切な解決が図れるうえ、精神的・肉体的な負担も軽減できます。

調停手続は次善の策として利用を検討するとよいでしょう。

まとめ

以上、熟年離婚における財産分与の影響・手続きの流れなどを解説しましたが、いかがだったでしょうか。

熟年離婚では財産分与の金額が多額になる傾向にあります。

離婚後の生活のためにも適切に財産分与を行うことが重要ですが、専門知識がないと難しく、損をしてしまうおそれもあります。

そのため、離婚問題に強い弁護士のサポートを受けながら慎重に進めることをおすすめします。

当事務所は、離婚事件を専門に扱うチームがあり、熟年離婚における財産分与を強力にサポートしています。

LINE、Zoomなどを活用したオンライン相談も行っており、全国対応が可能です。

財産分与などの離婚問題については、当事務所の離婚事件チームまで、お気軽にご相談ください。

この記事が熟年離婚をお考えの方にとってお役に立てれば幸いです。

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?