交通事故の死亡保険金とは?相場や計算方法を完全ガイド

交通事故の死亡保険金とは、加害者が加入している保険(任意保険、自賠責保険)や被害者が加入していた保険(生命保険、人身傷害保険など)から支払われる保険金のことです。

交通事故の死亡保険金とは、加害者が加入している保険(任意保険、自賠責保険)や被害者が加入していた保険(生命保険、人身傷害保険など)から支払われる保険金のことです。

これらの交通事故の死亡保険金のうち、加害者が加入している保険(任意保険、自賠責保険)は、加害者が支払うべき損害賠償を保険会社が補填するものです。

この「加害者が支払うべき損害賠償」は、それぞれのケースで生じた損害(逸失利益、慰謝料、治療費、葬儀費用など)を合算して計算します。

その合計額は、交通事故の死亡事故の場合、おおむね数千万円~1億円程度となることが多いです。

交通事故でご家族などを亡くした場合、死亡保険金は、その後のご遺族の生活を支えるための非常に重要なものとなってきます。

そのため、交通事故の死亡保険金についてよく知り、適正な金額を受け取ることが大切になります。

特に、加害者の自賠責保険、任意保険からの保険金は、示談交渉や裁判の結果によって金額が変わってきます。

保険会社は自社に有利なように動いてきますので、被害者側も、受け身の姿勢でいるだけでは、適正な金額を受け取ることができません。

そのため、被害者側がきちんと知識を得ておくことが、とても重要になるのです。

今回の記事では、交通事故の死亡保険金の計算方法、支払いまでの流れ、相続税の問題、死亡保険金がもらえないケース、適正額の死亡保険金を受け取るための方法などについて解説していきます。

目次

交通事故の死亡保険金とは?

交通事故の死亡保険金とは、交通事故で被害者が死亡した場合に支払われる保険金のことです。

交通事故の死亡保険金には、以下の2種類があります。

- 加害者が加入している保険(任意保険、自賠責保険)から支払われるもの

- 被害者が加入していた保険(生命保険、人身傷害保険など)から支払われるもの

加害者の任意保険、自賠責保険から支払われる死亡保険金

加害者の任意保険、自賠責保険から支払われる死亡保険金は、加害者が支払うべき損害賠償を補填するものです。

そのため、これらの保険金は、交通事故で実際に生じた損害に応じて算定されます。

ただし、自賠責保険では、後でご説明するとおり、支払われる額に上限があります。

任意保険では、支払額に上限があるかどうかは契約内容によりますが、多くの場合、上限額がない「対人・対物無制限」の補償が付けられています。

被害者が加入していた保険から支払われる死亡保険金

被害者が加入していた生命保険金、人身傷害保険金、搭乗者傷害保険金などからも、死亡保険金が支払われます。

これらの保険からの支払額は、契約によって決められます。

なお、人身傷害保険については、実際にどのような損害が生じたかに応じて保険会社が保険金を算定します。

しかし、このときに使われる算定基準は約款で詳細に定められており、実際の損害額に応じて金額を定めるわけではありません。

人身傷害保険の詳細については、以下のページをご覧ください。

交通事故の死亡保険金はいくらもらえる?相場と計算式

上で見たとおり、交通事故の死亡保険金のうち、被害者が加入していた生命保険、人身傷害保険、搭乗者傷害保険などは、契約によって金額が決まります。

そのため、金額を知るには、それぞれの契約を詳細に検討する必要があります。

一方、加害者の自賠責保険・任意保険は、加害者が被害者に対して負う損害賠償責任に応じて金額が決まります。

この損害賠償の額は、保険契約とは関係なく、実務上用いられている算定方法で算定されます。

そこで、ここでは、自賠責保険や任意保険から支払われる死亡保険金の額=交通死亡事故の損害賠償の額の計算方法についてご紹介していきます。

なお、以下では自賠責保険、任意保険のことを中心に解説しますので、自賠責保険、任意保険から支払われる死亡保険金のことを単に「死亡保険金」ということがあります。

損害賠償の算定基準は3つある

交通事故で死亡した被害者のご遺族が請求できる損害賠償の額を算定する際、実務では、以下の3つの算定基準が用いられています。

- 自賠責基準(自賠責保険からの支払額を算定する際に用いる基準)

- 任意保険基準(任意保険の保険会社が各社の内部で定めている支払基準)

- 弁護士基準(裁判所や、弁護士が関与する示談交渉で用いられる基準)

これらの中では、弁護士基準が最も被害者に有利な内容となります。

その次に任意保険基準、自賠責基準と続きます。

弁護士基準での損害賠償(死亡保険金)を得るためには、弁護士に示談交渉を依頼することが重要になります。

交通事故でご家族・ご親族が死亡したという場合には、なるべく早く、交通事故に強い弁護士に相談し、示談交渉を依頼するようにしましょう。

なお、自賠責保険からの死亡保険金は、自賠責基準でしか算定されないので、弁護士基準で請求することはできません。

一方、任意保険については、任意保険基準はありますが、加害者との間で弁護士基準での示談を成立させることができれば、弁護士基準で算定した死亡保険金を支払ってもらうことができます。

死亡保険金(損害賠償)の算定方法

死亡保険金(損害賠償)の金額は、慰謝料、逸失利益などの損害費目ごとに損害額を算定し、それらを合算して定めることになります。

そのため、それぞれのケースでの損害賠償額は、被害者の年齢、年収、家庭内での立場などによって大きく変わります。

交通死亡事故の場合の損害賠償の費目と、それぞれの費目での損害額の算定方法について、弁護士基準と自賠責基準のそれぞれについて解説していきます。

なお、任意保険基準は、内容が公表されていないため、ここでは取り上げていません。

死亡慰謝料

弁護士基準での慰謝料

交通事故で被害者が死亡した場合の慰謝料(死亡慰謝料)は、弁護士基準では、以下のようになります。

- 被害者が一家の(経済的)支柱の場合 2800万円

- 被害者が一家の支柱に準ずる場合(母親、配偶者など) 2500万円

- その他(独身者、子供、幼児など) 2000万円~2500万円

自賠責基準での慰謝料

自賠責基準では、「被害者の慰謝料」と「遺族固有の慰謝料」の合計額が死亡慰謝料として支払われます。

被害者の慰謝料は、一律400万円とされています。

遺族固有の慰謝料については、遺族の数などにより、以下のとおりとされています。

- 請求権者1名 550万円(被害者に被扶養者がいる場合、750万円)

- 請求権者2名 650万円(被害者に被扶養者がいる場合、850万円)

- 請求権者3名以上 750万円(被害者に被扶養者がいる場合、950万円)

ただし、自賠責保険からの支払いには上限額があります。

死亡による損害については3000万円が上限となっているため、死亡慰謝料と死亡逸失利益の合計が3000万円を超える場合、残りの部分については自賠責保険からは支払われません。

3000万円を超える部分については、加害者本人か、加害者が加入する任意保険から支払を受けることになります。

死亡慰謝料の相場については、以下のページもご覧ください。

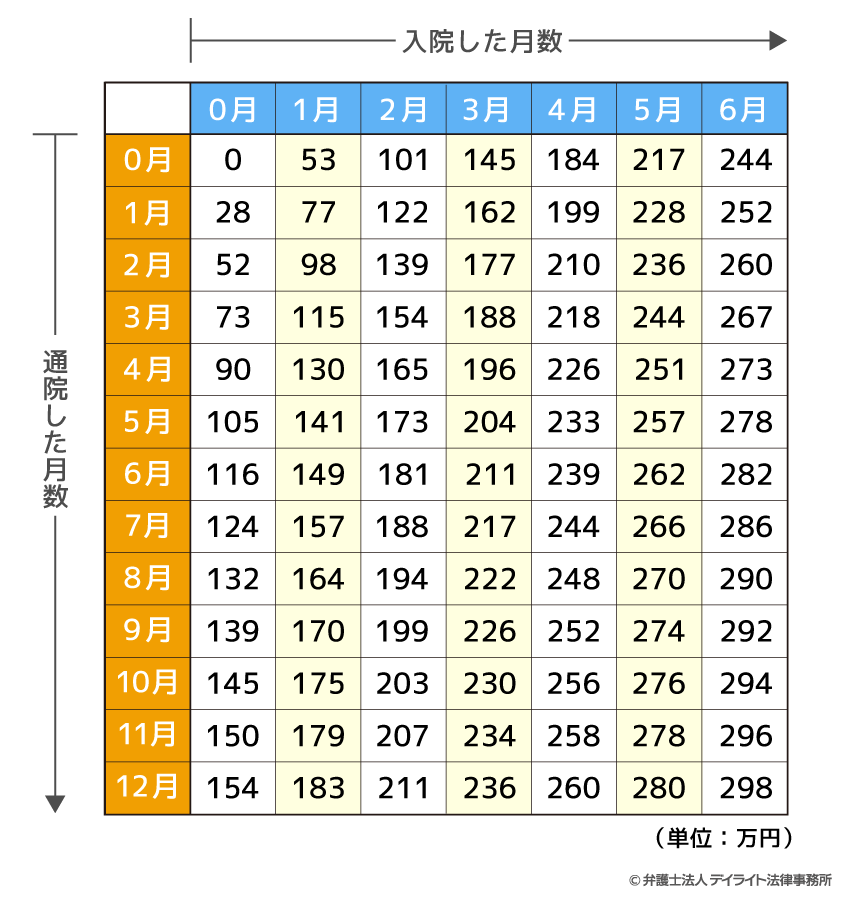

入通院慰謝料

死亡するまでの間に入通院をしていた場合、その分の入通院慰謝料を請求することができます。

弁護士基準では、実際の入通院期間を基に、以下の表を用いて入通院慰謝料を算定します(ただし、他覚所見のないむちうち、軽度の打撲、挫傷の場合には、別に軽傷用の表を用います。)。

弁護士基準での入通院慰謝料の算定方法については、以下のページをご覧ください。

自賠責基準では、入通院慰謝料は、日額4300円として計算します。

入通院慰謝料の対象となる日数は、以下のいずれか少ない方となります。

- 実際に入通院した日数の2倍

- 入通院期間の日数

自賠責基準での入通院慰謝料の算定方法については、以下のページをご覧ください。

死亡逸失利益

被害者が死亡したことにより得られなくなった収入は、死亡逸失利益として損害賠償の対象となります。

死亡逸失利益は、弁護士基準でも自賠責基準でも、以下の計算式で計算します。

基礎収入 ×(1 - 生活費控除率)×労働能力喪失期間に対応するライプニッツ係数

基礎収入

基礎収入の算定方法については、自賠責基準と弁護士基準で違いがあります。

自賠責基準の場合、①実際の収入額か②平均給与額として定められた金額(固定額)のいずれか高いものを基礎収入とします。

そのため、実際の収入が低くとも、②平均給与額で逸失利益を算定してもらうことができ、場合によっては弁護士基準による算定額よりも高くなることがあります。

弁護士基準では、職業ごとに基礎収入の算定方法が変わってきます。

会社員などの給与所得者の場合、事故前年の年収を基礎収入とします。

自営業者の場合は、原則的に、事故前年の確定申告の所得額(青色申告控除前のもの)が基礎収入となります。

主婦・主夫の場合、現実の収入はありませんが、家事にも経済的価値があると認め、女性の学歴計・年齢計の賃金センサスを基礎収入とします。

学生の場合は、男女別・学歴計・年齢計の賃金センサスを基礎収入とすることが多いです。

生活費控除率

被害者が死亡した場合、被害者が生きていれば必要となった生活費が、必要でなくなります。

そこで、この生活費を損害賠償額から控除することが必要になります。

この生活費の控除を行うために用いられるのが、生活費控除率です。

生活費控除率の目安は、以下のようになっています(自賠責基準でも弁護士基準でも同様)。

| 被害者の立場 | 生活費控除率 |

|---|---|

| 一家の支柱(被扶養者が1名) | 40% |

| 一家の支柱(被扶養者が2名以上) | 30% |

| 女性(主婦、独身、幼児等含む) | 30% |

| 男性(独身、幼児等含む) | 50% |

労働能力喪失期間に対応するライプニッツ係数

労働能力喪失期間とは、事故によって死亡した時から就労可能期間の終期(67歳)までの期間です。

具体例 被害者が35歳で死亡した場合の労働能力喪失期間

67 – 35 = 32年

ただし、死亡時に既に67歳を超えている場合や、67歳までの年数よりも平均余命の2分の1の年数の方が長い場合には、平均余命の半分を労働能力喪失期間とします。

労働能力喪失期間が分かったら、これに対応するライプニッツ係数を調べます。

ライプニッツ係数は、逸失利益のように「将来得られるはずだった利益を現在受け取る」場合に、本来利益を得るはずであった将来の時点までの間に発生する利息(中間利息)を控除するために用いる係数です。

逸失利益の計算例、ライプニッツ係数の早見表などは、以下のページに掲載されていますので、関心がある方はご覧ください。

休業損害

被害者の死亡までに治療が行われ、その間仕事をすることができなかった場合には、仕事を休んだことによる減収が休業損害となり、損害賠償の対象となります。

休業損害は、以下の計算式で計算します。

1日当たりの基礎収入 × 休業日数

休業損害と逸失利益は、事故のせいで得られなくなった収入に関する損害であるという点で似ていますが、休業損害は死亡する前を対象とし、逸失利益は死亡後を対象としているという点で違いがあります。

各算定基準での「1日当たりの基礎収入」は、以下のようになります。

- 自賠責保険基準 6100円

*ただし、実際の収入が1日6100円を超える場合、そのことを証明できれば、実際の収入額が損害として認められる場合があります(上限1日1万9000円) - 弁護士基準 事故前直近3か月間の給与の総額を稼働日数又は90日で割る

(給与所得者(会社員、アルバイト等)の場合)

以上のような算定方法が取られているため、収入が1日当たり6100円よりも少ない(年収約220万円以下)場合には、自賠責基準で休業損害を算定した方が、弁護士基準を用いるよりも有利になります。

なお、弁護士基準の場合、逸失利益の場合と同様、職業によって基礎収入の日額の算定方法が異なります。

自営業者の場合は、前年の所得額(青色申告控除前のもの)を1年間の収入として、それを365日で割ります(年ごとの収入の差が大きい場合には、数年分の収入の平均額とすることもあります。)。

ただし、休業中も支出する固定費(家賃、従業員の給料、租税公課、損害保険料、リース料など)がある場合は、それも収入に加算できる場合があります。

主婦の場合には、学歴計・全年齢計・女性の賃金センサスを用います。

無職者・失業者・学生(アルバイトをしている場合は除く)の場合には、原則として休業損害は認められません。

ただし、事故がなければ治療期間中に就職していたと認められる場合等には、休業損害が認められる可能性があります。

休業損害の計算方法については、以下のページもご覧ください。

治療費・葬儀費用等の積極損害

交通事故の被害に遭ったために余儀なくされた出費は、積極損害として損害賠償の対象となります。

死亡事故の積極損害には、次のようなものがあります。

- 治療費、薬代

- 病院に通うための交通費、宿泊費(家族のものを含む)

- 付添費用

- 入院雑費(1日1500円が相場)

- 葬儀費用(原則的に150万円が上限)

- 弁護士費用

- 遅延損害金

積極損害についての解説は、以下のページをご覧ください。

高齢者の場合の特徴

高齢者が被害者の場合、次の点に注意する必要があります。

労働能力喪失期間が平均余命の2分の1となる

死亡時に67歳以上の高齢者、又は死亡時から67歳までの年数より平均余命の半分の期間の方が長い高齢者の場合、賃金や事業所得、賃金センサスを基礎収入として逸失利益を計算するときには、平均余命の2分の1を労働能力喪失期間とします。

年金も基礎収入となる

交通事故によって高齢者が亡くなった場合、無職であれば、年金を基礎収入として、逸失利益を算定します(就労する可能性があった場合は、賃金センサスを基に基礎収入を定めることもあります。)。

年金は、死亡してしまうと受け取れなくなるので、「事故による死亡によって得られなくなった利益」として損害賠償の対象となるのです。

損害賠償の対象となる期間は、年金の場合は、平均余命までとされます。

年金収入額 ×(1 - 生活費控除率)× 平均余命に対するライプニッツ係数

ただし、年金の中でも、障害基礎年金と障害厚生年金の加給分額(最判平成11年10月22日民集53巻7号1211頁)、遺族厚生年金、遺族共済年金(最判平成12年11月14日民集54巻9号2683頁)については、最高裁判決で逸失利益となることが否定されています。

どの年金が逸失利益と認められるかについては、以下のページをご覧ください。

年金収入の場合は生活費控除率が高い

年金は、ほとんどが生活費に充てられます。

そのため、年金収入を基礎収入として逸失利益を算定する場合、生活費控除率が50%~70%と高く設定されることが多いです。

そのため、無職の高齢者が事故に遭った場合、逸失利益の額は低くなる傾向にあります。

働いている高齢者は賃金センサスで基礎収入が算定される場合もある

高齢者の中には、アルバイト等をして収入を得ている方もおられます。

そのような場合には、高齢者であっても、得ている収入を基礎収入とします。

また、事故当時無職だった場合でも、就労の蓋然性が認められれば、賃金センサス等を用いて基礎収入を定めることもあります。

高齢者だと過失割合が有利に修正されることがある

被害にあった高齢者が歩行者・自転車だった場合、過失割合が修正され、高齢者の過失割合が低くなることが多いです。

高齢者は保護すべき必要性が高い交通弱者とされるので、このような修正が行われているのです。

亡くなられた被害者が高齢者だった場合は、保険会社が提示してきた示談案の過失割合が、高齢者であることを考慮したものとされているかを確認するようにしましょう。

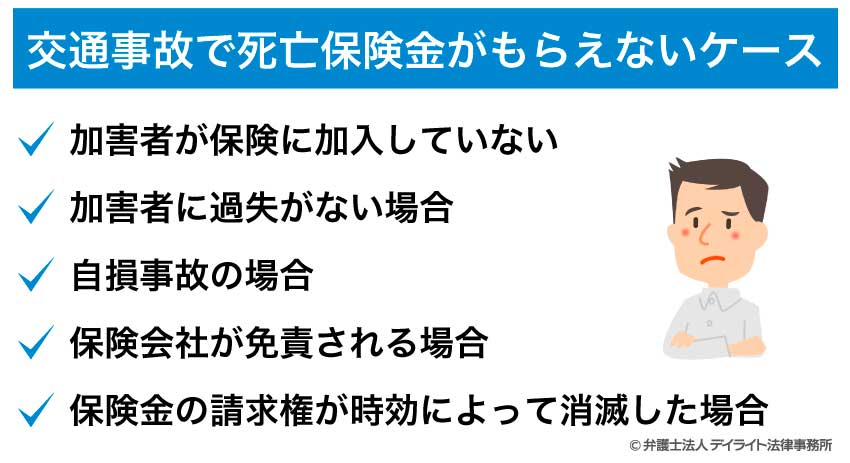

交通事故で死亡保険金がもらえないケース

交通事故で死亡保険金がもらえないケースとしては、次のようなものが考えられます。

加害者が保険に加入していない

加害者が任意保険に加入していない場合には、任意保険からの死亡保険金を受け取ることはできません。

また、自賠責保険は、自動車を運転用に使うときには加入することが義務付けられているのですが、中には加入していない人もいないわけではありません。

そうなると、自賠責保険からの支払いすらも受けることができません。

ただ、加害者が自賠責保険に入っていない場合は、政府保障事業から支払いを受けることができます。

参考:政府保障事業|国土交通省

加害者に過失がない場合

加害者に過失がない場合は、加害者には損害賠償責任は発生しません。

そのため、加害者の損害賠償責任を補填する死亡保険金も、支払われることはありません。

自損事故の場合

自損事故で死亡した場合は、被害者自身が加入していた保険からは死亡保険金を受け取れる可能性がありますが、加害者はいないので、任意保険、自賠責保険からの死亡保険金は受け取ることができません。

保険会社が免責される場合

保険会社は、約款(任意保険)又は法律(自賠責保険)に定められた一定の場合には、保険金を支払う責任を免れ(免責され)ます。

保険会社が免責される場合は、被害者は、保険会社から死亡保険金を受け取ることができません。

自賠責保険や任意保険の保険会社が免責されるケースとしては、次のようなものがあります。

加害者が故意に又は悪意で事故を起こした場合

任意保険の場合、加害者が故意に事故を起こしたときには、保険会社は免責され、死亡保険金は支払われません。

自賠責保険の場合は、悪意によって事故を生じさせたときには保険会社が免責されます。

戦争、災害などによって発生した事故の場合

以下の原因で事故が発生した場合、保険会社は免責(異常免責)されるので、死亡保険金は受け取れません。

- 戦争や外国の武力行使、革命、政権奪取、内乱、武装反乱、その他これに類似の事変、暴動

- 地震もしくは噴火、またはこれらによる津波

- 核燃料物質もしくは核燃料物質によって汚染された物の放射性、爆発性、その他有害な特性またはこれら特性に起因する事故、これら以外の放射能の照射または放射能の汚染による事故

- 地震・津波・放射能事故等の事由に随伴して発生した事故、秩序の混乱によって発生した事故

- 競技、曲芸、試験

- 積載危険物(自動車に業務として危険物を積載したことにより発生した損害)

被害者が一定の関係にある人物の場合

被害者が以下の関係にある人の場合は、任意保険からは死亡保険金は支払われません。

- 記名保険者(保険の契約車両の主たる運転者)

- 被保険自動車の運転者、その父母、配偶者、子

- 被保険者の父母、配偶者、子

- 被保険者の業務に従事中の使用人(従業員)

- 被保険者の使用者の業務に従事中の他の使用人(同僚)(ただし、被保険者が被保険自動車をその使用者の業務に使用している場合に限る)

自賠責保険については、被害者が「他人」でない場合(例:ほかの人が運転する自分の車に、所有者が同乗し、事故にあった場合)には、保険金が支払われません。

保険の免責事由については、以下のページをご覧ください。

保険金の請求権が時効によって消滅した場合

保険金の請求権が時効によって消滅した場合も、もはや保険金を受け取ることはできません。

自賠責保険の場合、死亡時から3年(平成22年3月31日以前の事故に関しては2年)経つと、保険金を請求することができなくなります。

任意保険については、損害賠償責任の額が判決で確定した時又は裁判上の和解、調停若しくは書面による合意が成立したときから3年で時効が成立します。

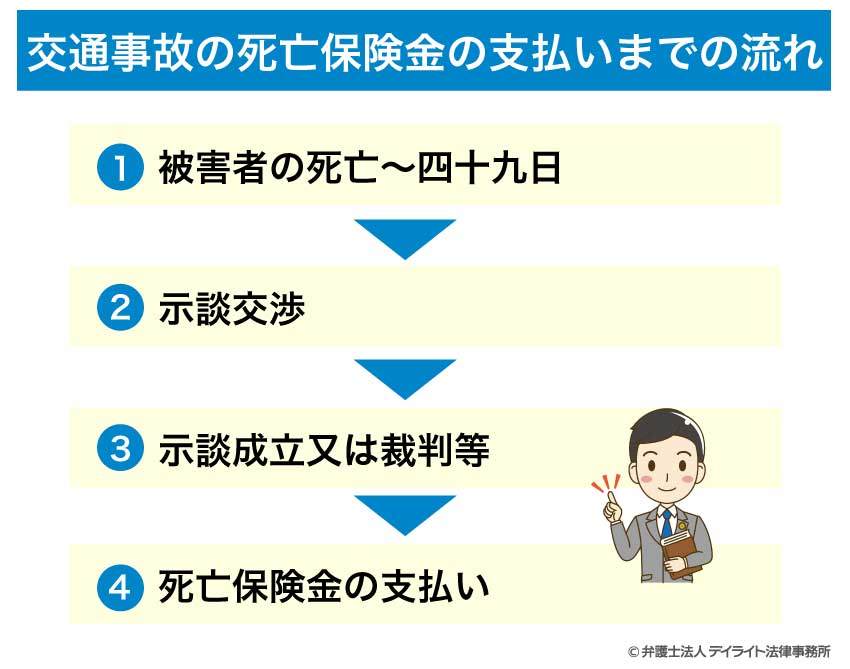

交通事故の死亡保険金の支払いまでの流れ

交通事故の死亡保険金が支払われるまでの流れは、以下のようになります。

①被害者の死亡~四十九日

交通事故で被害者が亡くなった場合、四十九日が過ぎてから示談交渉を開始することが一般的です。

ただ、葬儀が終われば、葬儀費用を含めた損害全体が確定しますので、葬儀の直後から示談交渉を始めることも可能です。

②示談交渉

示談交渉では、加害者が任意保険に入っている場合、通常、加害者の任意保険会社が窓口となります。

交通事故の示談交渉では、多くの場合、加害者側の保険会社から示談案が示され、被害者(遺族)側でそれについて検討することになります。

検討した結果、示談案の金額では不十分だという場合は、そのことを加害者側に伝え、再度示談案を練り直してもらいます。

その際、被害者側からも提案があれば、それを加害者側に伝え、検討してもらうことになります。

示談案については弁護士に確認してもらうことが重要

加害者側の保険会社から示される示談案は、ほとんどの場合、被害者(遺族)にとって十分な金額となっていませんので、注意が必要です。

任意保険会社から示してくる示談案は、通常、任意保険基準又は自賠責保険基準で算定されています。

そのため、被害者にとって最も有利な弁護士基準からすると、不十分な額となっていることがほとんどなのです。

示談案を受け取ったときは、一度交通事故にくわしい弁護士に相談し、示談案が十分な内容となっているかどうかを確認してもらうようにしましょう。

③示談成立又は裁判等

示談交渉の結果、双方が納得できる示談内容が固まったら、双方で合意し、示談成立となります。

示談交渉をしても双方が合意できなければ、示談不成立となります。

示談不成立の場合、裁判などの法的手続きに移行し、損害賠償を請求していきます。

法的手続きとしては、裁判のほかに、調停、ADRがあります。

調停やADRは、裁判と違って手続にかかる負担や時間が少なくて済むというメリットがあります。

しかし、調停やADR(調停型)の場合、当事者双方が合意できなければ紛争が解決できないというデメリットがあります。

どの手続きを使うのがよいかは、事案によって異なりますので、交通事故に強い弁護士に相談しながら決めることをおすすめします。

交通事故の裁判、調停、ADRについては、以下のページをご覧ください。

④死亡保険金の支払い

示談が成立するか、裁判で損害賠償の支払を命じる判決が出されて確定すると、保険会社から死亡保険金が支払われます。

交通事故の死亡保険金はいつ振り込まれる?

交通事故の死亡保険金は、通常、示談成立後1~2週間程度で指定の口座に振り込まれます。

裁判を行った場合は、判決が確定した後、加害者側の保険会社から振込先の口座を確認されますので、それに対する返答をしてから1~2週間程度で振り込みが行われます。

なお、被害者が弁護士に依頼していた場合は、弁護士の預かり金口座で振り込みを受けることが多いです。

交通事故の死亡保険金に相続税はかかる?

加害者の自賠責保険や任意保険から支払われた死亡保険金には、原則として相続税はかかりません。

交通事故の加害者から遺族に対して支払われる損害賠償金は、生じた損害を埋め合わせるもので、利益を得るものではありませんので、原則として相続税の対象とはならないものとされています。

参考:No.1705 遺族の方が損害賠償金を受け取ったとき|国税庁

そのため、損害賠償を補償する死亡保険金も、相続税の対象とはならないのです。

ただし、示談が成立した後で、示談金が支払われるまでの間に被害者が死亡してしまった場合は、示談金に相続税が課されることになりますので、注意が必要です。

ほかに、事業用資産に損害が生じて保険金(損害賠償金)を受け取った場合は、保険金に課税されたり、確定申告の際に注意が必要になったりすることがあります。

詳しくは、以下のページをご覧ください。

被害者が加入していた生命保険からの死亡保険金については、契約者や受取人、被保険者がだれになっているかによって、課税の有無、種類が変わってきます。

この点については、以下のページをご覧ください。

人身傷害保険についても、被害者自身の過失による部分を補償する死亡保険金については、税金が課されます。

その場合の税金の種類等については、生命保険金の場合の扱いと同じです。

参考:– 損害保険Q&A – 共通 – Ⅵ.損害保険と税金について|日本損害保険協会

交通事故の死亡保険金の注意点

任意保険の保険会社からの示談案は低額なことが多い

上でもご説明したとおり、任意保険の保険会社が示してくる示談案は、自賠責基準又は任意保険基準によって算定されていることがほとんどです。

そのため、被害者にとって最も有利な弁護士基準からみると、不十分な金額になっているのです。

保険会社から示談案を提示されたときには、このことを念頭に置き、慎重に対応することが必要です。

自賠責保険からの支払額には上限がある

自賠責保険からの支払額には、以下の上限額があります。

- 傷害部分に関する損害(治療費、休業損害、入通院慰謝料など)については120万円

- 後遺障害による損害(後遺障害逸失利益、後遺障害慰謝料)については、後遺障害等級により75万円~4000万円

- 死亡に関する損害(死亡慰謝料、死亡逸失利益)については3000万円

加害者が自賠責保険にしか入っていない場合や加害者が分からない場合には、任意保険からの死亡保険金が期待できないので、この自賠責保険からの支払額を有効に活用することが重要になります。

そのためには、治療費を抑えるため、治療の際に健康保険を使うことが大切になります。

交通事故の治療に健康保険を使うことについては、以下のページをご覧ください。

死亡慰謝料を受け取るまでの生活補償について

死亡慰謝料などの損害賠償を補填する死亡保険金(任意保険、自賠責からのもの)は、基本的に、加害者との間で示談が成立するか、判決によって損害賠償額が確定するまで支払われません。

しかし、死亡事故で示談が成立して死亡保険金が支払われるまでには、早くても1か月以上、場合によっては数年以上かかります。

そのため、特に一家の大黒柱となっていた人が亡くなった場合には、死亡慰謝料などを受け取れるまでの生活を維持できるか心配になるかと思われます。

そのような場合には、自賠責保険への被害者請求、仮渡金請求を検討しましょう。

自賠責保険に被害者請求をすれば、自賠責保険から支払われる死亡保険金を、示談の成否にかかわらず受け取ることができます(上限額があります。)。

ただ、被害者請求をする場合には多くの必要書類を集める必要がありますし、支払われるまでに1か月程度はかかってしまいます。

一方、仮渡金は、必要書類が被害者請求の場合より少なく、支払までの期間も請求から1週間程度と短くなっています。

仮渡金の金額は、被害者が死亡している場合は290万円です。

当面の生活費にも不安がある場合は、仮渡金を活用するようにしましょう。

なお、仮渡金は、自賠責から支払われる保険金の一部を先に支払ってもらえるというものですので、後で受け取る自賠責保険の保険金から差し引かれることとなります。

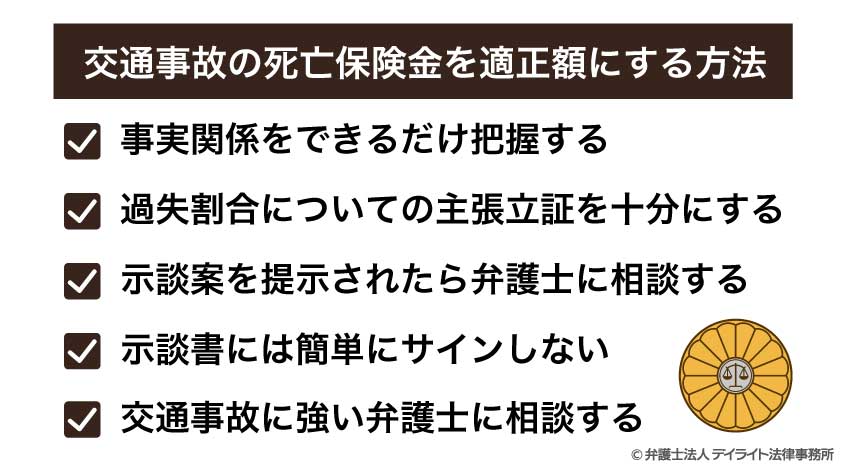

交通事故の死亡保険金を適正額にする方法

事実関係をできるだけ把握する

被害者が亡くなられている場合、被害者は、事故の状況についてもはや主張することができません。

被害者が亡くなられている場合、被害者は、事故の状況についてもはや主張することができません。

そのため、加害者の言い分が基本になって話が進んでしまい、被害者に有利な主張を十分に出せなくなってしまうおそれがあります。

そのようなことのないよう、可能であれば、被害者が亡くなる前に、どうして事故が起きたのか、どのようにして事故に至ったのか、ということを聞いておけるとよいです。

また、交通事故に関する証拠を押さえ、加害者側の言い分にきちんと反論することも大切です。

交通事故の証拠の例

- ドライブレコーダー

- 周辺の防犯カメラ

- 事故車両・事故現場の写真

- 目撃者の証言

- 実況見分調書 など

ほかに、警察から事情を聞かれたときは、分からないことは分からないと答えること、被害者の立場に沿った証拠も集めてもらいたいことなどをしっかりと主張することが大切です。

よく事情が分からないままに、「加害者がそういうなら、きっとそうなのだろう」と相手の言い分を認めるようなことは、言わないように気を付けましょう。

過失割合についての主張立証を十分にする

過失割合とは、事故の発生、損害の拡大に対する当事者双方の落ち度の割合です。

交通事故の損害賠償では、この過失割合に応じて、損害賠償額が減額されます(過失相殺)。

そのため、死亡保険金は、過失割合によって大きく左右されます。

特に、死亡事故の場合、損害の総額が大きいので、過失割合が1割変わるだけでも、受け取れる死亡保険金額に数百万から一千万円程度もの違いが出てしまう可能性があります。

死亡保険金を十分に受け取るためには、事故態様などの過失割合に関する主張立証を十分にすることがとても重要になります。

過失相殺、過失割合については、以下のページもご覧ください。

示談案を提示されたら弁護士に相談する

既にご説明しているように、保険会社から示される示談案は、被害者側にとって十分な金額となっていないことがほとんどです。

保険会社から示談案を示された場合は、「自動車事故を多数取り扱っている保険会社が出してくる金額なのだから、きっと適正なのだろう」などと思ってしまわず、交通事故に強い弁護士に相談し、示談案が適正な額になっているかを確認してもらってください。

示談書には簡単にサインしない

示談交渉が進むと、保険会社から「示談書」(「合意書」「同意書」などの表題になっていることもあります。)が送られてきます。

これにサインをしてしまうと、示談契約が成立したこととなり、示談書に記載された内容で損害賠償問題は解決したことになってしまいます。

そうなると、仮に示談内容が被害者にとって十分なものでなかったとしても、もはや覆すことはほぼ不可能になってしまいます。

示談書へのサインは簡単にしてしまわず、一度交通事故に強い弁護士に内容を見てもらうようにしましょう。

交通事故に強い弁護士に相談する

交通事故の死亡保険金を適正額にするためには、早いうちから交通事故に強い弁護士に相談することが重要です。

交通事故では、弁護士に依頼することで、示談金額を、弁護士基準によって算定した適正額に引き上げることができます。

しかも、交通事故に強い弁護士であれば、弁護士基準を熟知していますので、被害者側にとって最大限有利になるように損害賠償額を算定してくれます。

ほかにも、交通事故に強い弁護士に相談、依頼すれば、次のようなメリットがあります。

- 保険会社の示談案が十分なものかどうか確認してくれる

- 損害賠償額を試算してくれる

- 過失割合についても主張立証してくれる

- 保険会社や加害者との交渉の窓口になってくれる

- 被害者請求・仮渡金の請求をサポートしてくれる

- わからないこと、不安なことを気軽に相談できる

交通事故に強い弁護士に相談することのメリット、交通事故に強い弁護士の探し方については、以下のページでも詳しくご紹介しています。

交通事故の死亡保険金についてのQ&A

死亡事故で賠償金が払えないとどうなる?

死亡事故で賠償金が払えない場合、被害者から訴訟を起こされる可能性があります。

死亡事故で賠償金が払えない場合、被害者から訴訟を起こされる可能性があります。その訴訟で敗訴し、損害賠償の支払を命じる判決を受けると、財産(自宅、不動産、預貯金、給料など)を差し押さえられる可能性が出てきます。

自宅などの不動産を差し押さえられると、強制競売によって強制的に売却され、売却代金も損害賠償の支払に充てられてしまいます。

預貯金や給料を差し押さえられてしまうと、預貯金や給料を、差し押さえをした被害者に支払われてしまいます。

さらに、賠償金を支払わないことが刑事責任(量刑)にも関係してくる可能性があります。

賠償金を支払って民事上の責任を果たしていることは、量刑を決める際に考慮される要素の一つとなっています。

そのため、賠償金を支払えていないと、支払えた場合に比べて量刑が重くなってしまうおそれがあります。

死亡事故の賠償金の最高額はいくらですか?

死亡事故の賠償金の最高額は、正確にはわかりません。交通事故の賠償金額は、示談で決められて公開されないケースも多く、また、判決で決まっても公刊物などで取り上げられず、広く知られていないものも多いので、正確にはわからないのです。

ただ、交通死亡事故で高額な賠償金が認められたケースとして、5億円を超える損害賠償額を認めた判決(横浜地裁平成23年11月1日)があるようです。

一般的に、被害者の収入が高く、年齢も若い場合には、逸失利益が高額になるので、損害賠償額が高くなります。

交通事故で相手が死亡したらどうなる?

交通事故を起こした場合は、相手のケガがどのような状態であっても、まずは車を止め、警察に通報し、救急車を呼ぶなどの救護活動をすることが必要です。相手が死亡してしまった場合は、その後、過失運転致死罪(場合によっては危険運転致死罪)ついての捜査が始まります。

多くの場合、まずは事故現場での実況見分が行われ、自分がどのように自動車を運転していたか、どこで・どのように事故が起こったかなどについて聞かれます。

捜査に当たり、場合によっては、逮捕・勾留され、身柄を拘束されてしまうことがあります(逮捕されず、在宅のままで捜査が行われるケースも多いです。)。

また、死亡事故を起こした場合、運転免許の点数が15点以上加算され、免許取消しとなります。

損害賠償については、まずは示談交渉を行います。

死亡事故の場合、四十九日が終わったころから示談交渉を始めるのが一般的です。

加害者が任意保険に加入している場合、示談代行サービスにより、保険会社が示談交渉の窓口となることが多いです。

ただし、加害者となった場合、示談交渉を保険会社に任せたとしても、被害者への謝罪は自ら行うべきでしょう。

死亡事故を起こした場合の謝罪、死亡事故を起こした場合にすべきことについては、以下のページをご覧ください。

交通事故死亡保険金の受取人は?

交通事故の死亡保険金のうち、加害者の任意保険、自賠責保険からの保険金を受け取るのは、被害者の相続人です。相続人が複数いる場合は、相続人の代表者が保険会社から保険金(賠償金)を受け取るのが一般的です。

被害者自身が加入していた生命保険、人身傷害保険などについては、保険金の受取人として指定された人が保険金を受け取ります。

受取人が指定されていない場合は、保険会社の約款に従います。

一般的には、法定相続人が受け取ることになります。

まとめ

今回の記事では、交通事故の死亡保険金について解説しました。

交通事故で被害者が亡くなった場合、加害者側からの損害賠償を補填する自賠責保険・任意保険、被害者が加入している人身傷害保険・生命保険などから死亡保険金を受け取ることができます。

こうした保険を十分に活用し、ご遺族の生活を維持していくことが大切です。

自賠責保険、任意保険は、受け取れる死亡保険金の額が示談交渉によって変わります。

示談交渉で適正な額の死亡保険金を獲得するためには、示談交渉を弁護士に依頼し、被害者に最も有利な弁護士基準で算定した金額を要求することが重要です。

交通事故でご家族・ご親族が亡くなられた場合は、なるべく早いうちに、交通事故に強い弁護士に相談することをおすすめします。

当事務所では、交通事故チームを設け、交通事故問題を多数取り扱ってきた弁護士たちが被害者やご遺族を強力にサポートする体制を整えております。

オンラインや電話による全国からのご相談も受け付けています。

身近な方が交通事故で亡くなられたという場合は、ぜひ一度、お気軽に、当事務所までご相談ください。