離婚時の住宅ローンはどうなる?弁護士が解説

離婚時の住宅ローンがどうなるか、離婚後に夫婦のどちらが自宅に住むか、自宅を売却するかによって大きく異なります。

離婚時の住宅ローンがどうなるか、離婚後に夫婦のどちらが自宅に住むか、自宅を売却するかによって大きく異なります。

夫婦のどちらかが自宅に住む場合は、法律的には自宅に住む方が住宅ローンを引き受けるのが合理的です。

しかし、実際のケースでは、ローンの引受や名義変更が難しく、複雑な状況になる場合も多いです。

自宅を売却する場合は、売却代金から残ローンを返済すればよいため、そこまで複雑ではありません。

しかし、オーバーローンの場合は、そもそも売却が難しいという問題があります。

このように、離婚時の住宅ローンについては、複雑で難しい問題が起こりやすい傾向にあります。

そこで、この記事では、①妻が自宅に住む場合、②夫が自宅に住む場合、③自宅を売却する場合の3つのパターンに分けて、それぞれのケースで住宅ローンがどうなるかについて、詳しく解説をしていきます。

ぜひ参考になさってください。

目次

離婚時に住宅ローンはどうなる?

離婚するとき、住宅ローンは①妻が自宅に住む、②夫が自宅に住む、③自宅を売却するかで対応が異なります。

以下、この3つに分けて、住宅ローンがどうなるかを解説します。

なお、この記事では、わかりやすくするため、夫の単独名義で住宅ローンを組み、夫の単独名義で自宅を購入し、かつ、自宅以外の財産がないケースを前提に解説していきます。

離婚後に妻が自宅に住む場合の住宅ローン

妻が財産分与で自宅を取得する場合

離婚後に妻が自宅に住む場合は、妻が財産分与で自宅を取得し、住宅ローンも妻が引き受けるのが基本的な形となります。

離婚後の住宅ローンの支払い義務は妻となる?

妻がローンを引き受ける場合でも、銀行との関係においては、ローンの名義人(= 支払義務者)は夫のままとなるケースが多いです。

なぜならば、次に説明するように、住宅ローンの名義変更は簡単にはできないからです。

名義変更ができない場合は、「妻がローンを引き受ける」というのは夫婦の内部的な取り決めにとどまり、銀行との関係ではあくまでも夫が支払義務を負い続けることになります。

住宅ローンの契約上、ローン完済前に自宅の名義人(登記簿上「所有者」となっている人)を変更することは基本的にはできません。

住宅ローンの債権者である銀行が名義変更に応じないためです。

そのため、財産分与で妻が自宅を取得する場合でも、妻への名義変更(所有権移転登記)はローン完済後となる場合がほとんどです。

このような場合は、離婚時に「ローン完済後に所有権移転登記手続きを行う」との取り決めをしておくことになります。

離婚時に住宅ローンを妻名義に変更できる?

本来は、ローンの名義人と実際にローンを負担する人は一致している必要があります。

そのため、妻が住宅ローンを引き受けるのであれば、住宅ローンも妻名義に変更するのが望ましいといえます。

しかし、住宅ローンの名義人の変更には、銀行(ローンを組んだ金融機関)の承諾が必要です。

そして、この承諾を得ることは困難であることが多いです。

銀行は、個人の返済能力を審査したうえでローン契約を締結しています。

そのため、契約の途中で支払義務者を変更することは、ほとんどの場合は認められないのです。

したがって、多くの場合は、住宅ローンの名義人を妻に変更することができず、夫のままとなります。

妻に夫以上の収入や資産があり、安定した仕事についている場合は、銀行の承諾を得て名義変更できる余地もあります。

また、妻に安定した収入がある場合は、妻が他の金融機関で別途ローンを組み、既存の住宅ローンを完済するという方法(借り換え)により、妻名義に変更できる可能性もあります。

そして、住宅ローンを妻名義に変更できる場合には、それに伴い自宅の名義変更(所有権移転登記)も行うことができます。

そうすると、「自宅の名義人」「自宅に住んでいる人」「ローンの名義人」「ローンを実際に返済している人」の全てが「妻」となります。

そのため、権利関係がすっきりして、夫や銀行との間のトラブル(夫に勝手に家を売却されてしまったり、競売にかけられてしまうなど)も防止することができます。

しかし、上記に述べたように、このような名義変更は一般的に難しく、トラブルになるリスクが残ってしまうケースが多いのが実情です。

アンダーローンの場合

自宅がアンダーローンかオーバーローンかによって、財産分与の方法は大きく異なります。

まずは、アンダーローンのケースから見ていきましょう。

「アンダーローン」とは、自宅の時価が住宅ローンの残高を上回っている状態をいいます。

アンダーローンの場合は、自宅の時価からローン残高を控除した部分が財産分与の対象(評価額)となります。

自宅の時価:2000万円

ローン残高:1000万円

上記の事例では、2000万円 - 1000万円 = 1000万円が財産分与の対象となります。

これを2分の1の割合で分与する場合(以下同様とします)、お互いに500万円ずつ取得するように調整することになります。

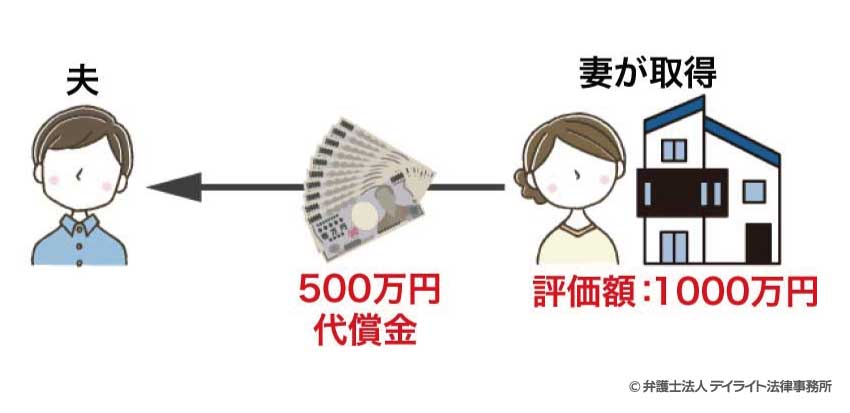

そうすると、妻が自宅を取得する場合は、妻が夫に代償金として500万円を渡すことにより清算することになります。

また、残ったローンは、原則として妻が引き受けることになります。

オーバーローンの場合

「オーバーローン」とは、不動産の時価がローンの残高を下回っている状態をいいます。

オーバーローンの場合は、財産分与の対象はゼロと考え、財産分与の請求はできないものとされています。

マイナス部分は清算対象とはなりません。

自宅の時価:1000万円

ローンの残高:1200万円

上記の事例では、1000万円 - 1200万円=-200万円とマイナスになるため、財産分与の対象はゼロと扱われることになります。

したがって、妻が自宅を取得するとの取り決めだけ行い、残ったローンは原則として妻が引き受けることになります。

夫が財産分与で自宅を取得する場合

妻が自宅に住む場合は、妻が自宅を取得するのが自然です。

しかし、実際のところ、妻が自宅を取得するのが難しいケースは少なくありません。

日本の家庭では、妻の多くは専業主婦であったり、就労していてもパートタイマーであったりと、収入が低いケースが多いのが実情です。

そのため、妻がローンを引き受けたり、代償金を支払ったりすることは難しい傾向にあります。

したがって、妻が自宅に住み続けたい場合でも、自宅の取得は諦めざるを得ないことが多いです。

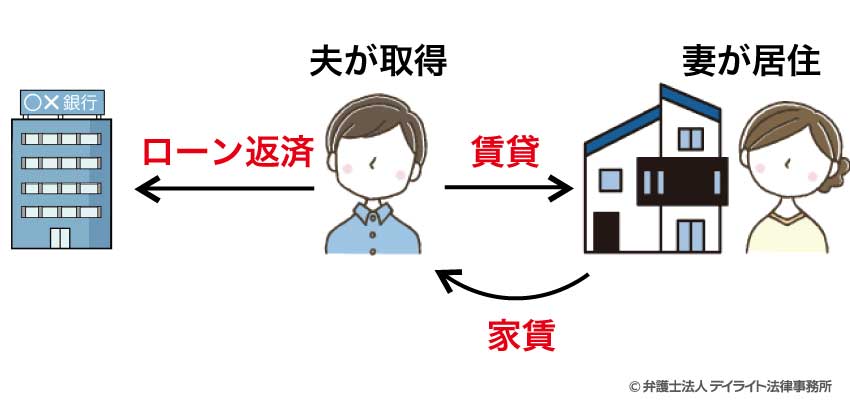

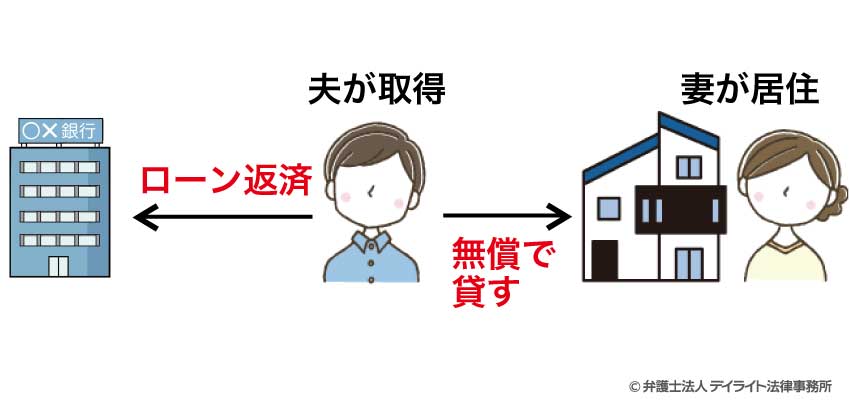

その場合は、夫が自宅を取得し、夫が引き続きローンを返済していくことになります。

そして、妻が自宅に住むことを希望する場合は、妻が夫から自宅を有償又は無償で「借りる」形をとることになります。

法律関係としては、夫と妻の間で賃貸借契約又は使用貸借契約(無償で利用させる契約)を結び、自宅の利用権を設定することになります。

賃貸借とする場合

夫が自宅を取得し、妻が自宅に住む場合は、妻が夫に家賃を支払う「賃貸借」の形をとるのがスタンダードな方法です。

この場合の家賃の金額は、月々のローン返済額に相当する金額を目安にすることが多いです。

妻がローン返済額相当を家賃として負担している場合は、事実上、妻がローンを負担しているのと同じような状況となります。

使用貸借とする場合

使用貸借とすることができるのは、特別な事情がある場合のみに限られる傾向にあります。

なぜならば、使用貸借は、夫にとってはメリットがなく、妻にとってはリスクが大きいためです。

すなわち、夫は、自分は自宅に住めないにもかかわらず、住宅ローンは自分が負担し続けることになります。

妻から家賃をもらえるわけでもないため、完全に自分のお財布からローンを支払わなければなりません。

一方の妻は、無償で自宅に住み続けられるという大きなメリットを得ることができます。

しかし、その反面、夫に勝手に自宅を売却されてしまうリスクや、夫がローン返済を怠る場合には自宅が競売にかけられてしまうリスクを負うことになります。

自宅の権利やローンの支払義務は名実ともに夫にあるためです。

賃貸借の場合でもこのようなリスクはあります。

しかし、使用貸借の方が夫にかかる負担が大きくなるため、リスクも大きくなると考えられます。

そのため、使用貸借が選択されるのは、夫が有責配偶者の場合(離婚の責任が夫にある場合)で、離婚後の妻子の生活保障の必要性が特に高いようなケースに限られる傾向にあります。

住宅ローンと養育費の相殺について

夫が自宅を取得し、妻が子どもと一緒に自宅に住む場合、「住宅ローンの支払いと養育費の”相殺”」が提案されるケースがあります。

すなわち、「住宅ローンを支払う代わりに養育費は渡さない」あるいは「住宅ローンを返済していることを考慮して養育費を減額する」という発想です。

結論としては、夫婦の間でこのような合意をすることは可能です。

ただ、住宅ローンと養育費の法的性質や支払先は全く異なります。

そのため、住宅ローンと養育費は、法的には「相殺」をすることはできません。

住宅ローンを支払っていることを理由に養育費の支払いを減免することは、法的には認められないということです。

一方、夫婦間で「夫が住宅ローンを支払うことを条件に、妻は夫に対して養育費を請求しない」、「ローンの支払いを考慮して養育費を大幅に減額する」といった取り決めをすることは、自由にできます。

したがって、夫婦間での取り決めにより、住宅ローンと養育費を事実上”相殺”することは可能です。

このような取り決めをした場合は、取り決め内容を書面に残しておくことが大切です。

取り決め内容を証拠として残しておかないと、約束に反して養育費を請求されたり、ローン完済後も養育費の支払いを拒否されたりするなど、トラブルに発展するリスクが高くなります。

もっとも、有効な書面を作成するには専門知識が必要となりますので、詳しくは離婚問題に強い弁護士にご相談ください。

離婚後に夫が自宅に住む場合の住宅ローン

夫が自宅に住む場合は、夫が財産分与で自宅を取得し、夫が引き続きローンを支払っていくことになるのが通常です。

アンダーローンの場合

アンダーローンの場合は、夫が妻に対し、自宅の時価からローン残高を控除した金額の半分を代償金として渡すことにより清算を行います。

そして、残ったローンは、夫が引き続き負担していくことになります。

自宅の時価:2000万円

ローン残高:1000万円

上記の事例では、2000万円 - 1000万円 = 1000万円が財産分与の対象となります。

上記の事例では、夫が妻に代償金として500万円( = 1000万円 ÷ 2)を渡す形で清算を行います。

オーバーローンの場合

オーバーローンの場合は自宅の評価額は0円となるため、自宅は財産分与の対象とはなりません。

残ったローンは、夫が引き続き負担していくことになります。

自宅の時価:1000万円

ローン残高:2000万円

上記の事例では、1000万円 - 2000万円 = -1000万円とマイナスとなるため、財産分与の対象はゼロと扱われることになります。

したがって、夫が自宅を取得するとの取り決めだけ行い(財産分与の対象にならないので夫名義のままと考えることもできます)、残ったローンは引き続き夫が負担することになります。

離婚時に自宅を売却する場合の住宅ローン

離婚時に自宅を売却する場合は、財産分与として売却代金を2人で分ければよいのでそれほど複雑ではありません。

ただし、オーバーローンの場合は、そもそも売却ができるかという問題があります。

アンダーローンの場合

アンダーローンの場合は、いたってシンプルです。

売却代金からローン残高と売却にかかった経費等を差し引いた金額が財産分与の対象となります。

したがって、売却代金から残ローンを全て返済し、残った金額から経費等を差し引いた金額を2人で分け合うことになります。

自宅の売代金:2100万円

経費:100万円

ローン残高:1000万円

上記の事例では、各自が(2100万円 - 100万円 - 1000万円) ÷ 2 = 500万円ずつを取得する形で清算することになります。

オーバーローンの場合

オーバーローンの場合は、理屈の上では、売却代金をローン返済の一部に充て、残ったローン(返済しきれなかった分)の負担については夫婦で協議することになります。

自宅の売代金:1100万円

経費:100万円

ローン残高:1200万円

上記の事例では、1100万円 - 100万円 = 1000万円をローン返済に充てます。

残ったローン200万円の負担については夫婦で協議して決めることになりますが、夫(ローンの名義人)が全て引き受けるか、収入比での分担とすることが考えられます。

ワンポイント:オーバーローン時の解決法

妻側には十分な収入や資産がないことが多いです。

このような場合、筆者の経験上、妻が受け取る養育費や慰謝料を減額する代わりに、夫にオーバーローン分を全額負担してもらうなどの合意をすることがあります。

オーバーローンの物件を売却することは、一般的には難しいです。

住宅ローンを組むとき、銀行は自宅に「抵当権」という担保を設定します。

この抵当権がついたまま売却することは通常できません(法律上は可能ですが、取引実務上は非常に困難です)。

この抵当権は、ローンを完済しない限り、通常は抹消してもらうことはできません。

そして、オーバーローンの物件の場合、売却代金でローンの完済ができないため、抵当権を抹消してもらうことは通常できません。

そのため、他の財産等から差額を補いローンを完済できる場合を除き、オーバーローンの物件を売却することは通常困難です。

また、ローン完済前に銀行の承諾なく売却することは、ローンの契約上、原則禁止となっているのが通常です。

そして、オーバーローンのケースでは、銀行の承諾も得られないのが通常です。

ローンの名義人が担保になっている物件を手放してしまうと、ローンの回収可能性が低くなってしまうからです。

交渉により承諾が得られる余地もゼロではないものの、ハードルは非常に高いです。

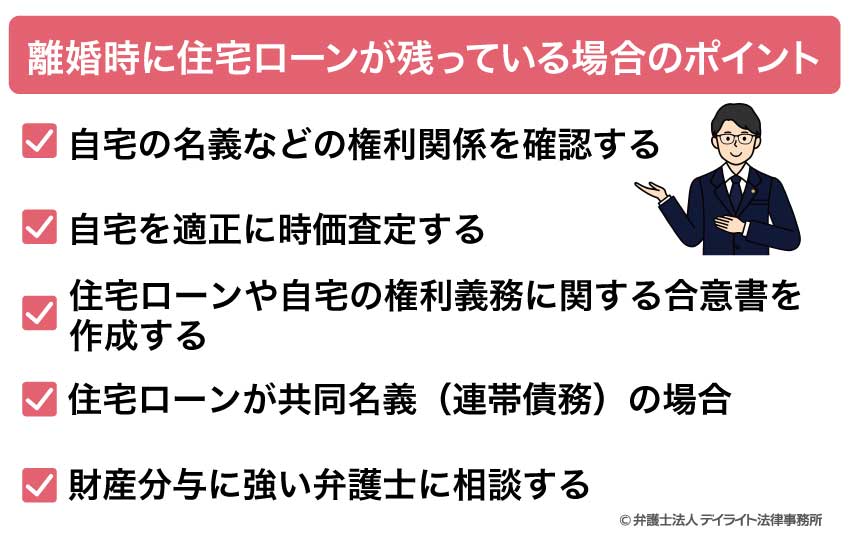

離婚時に住宅ローンが残っている場合のポイント

自宅の名義などの権利関係を確認する

ここまで述べたように、離婚時に住宅ローンが残っている場合の対処は、どちらが自宅を取得するか、住宅ローンの契約者は誰か、アンダーローンかオーバーローンか等により大きく異なります。

そのため、まずは自宅の名義人、住宅ローンの契約内容、不動産の評価額、住宅ローンの残額などを確認するようにしましょう。

自宅の名義人

現在の自宅の名義人はどうなっているでしょうか。

まずは法務局で登記簿謄本を取り寄せ、誰が所有者として記載されているか確認するようにしましょう。

住宅ローンの契約内容

住宅ローンの契約書等で、ローンの債務者、月々の返済額(返済計画)などを確認するようにしましょう。

不動産の評価額

複数の不動産会社に自宅の査定を依頼し、複数の査定書をとってみるようにしましょう。

住宅ローンの残額

住宅ローンの残高もチェックしましょう。

オーバーローンかアンダーローンかによって、財産分与の方法は大きく異なります。

自宅を適正に時価査定する

自宅を夫婦の一方が取得する場合は、自宅の時価をいくらと見積もるかが重要なポイントとなります。

例えば、自宅を夫が取得するケースで、自宅の時価を4000万円と見積もれば、夫は2000万円を代償金として妻に渡すことになります。

一方、自宅の時価を6000万円と見積もれば、夫は3000万円を代償金として妻に渡すことになります。

このように、時価をいくらと見積もるかで代償金の金額が異なります。

時価を調べる方法

自宅の時価を調べる方法はいくつかありますが、不動産会社による査定額を目安にする方法が最も簡単で、用いられることが多いです。

もっとも、査定額は不動産会社によってばらつきがあります。

また、夫(代償金を支払う側)はできるだけ低く見積もりたいし、妻(代償金をもらう側)はできるだけ高く見積もりたいのが通常です。

そのため、双方が主張する(採用したい)査定額が大きく異なる場合も少なくありません。

そこで、複数の査定をとったうえで、双方が納得できるポイント(中間値や平均値など)を探し、その金額で合意するという方法をとることが多いです。

もっとも、合意ができない場合は、最終的には裁判手続の中で「不動産鑑定」を行うことになります。

不動産鑑定は国家資格を持つ不動産鑑定士による評価であるため、最も客観性が高い方法といえます。

しかし、不動産鑑定には費用がかかります。

不動産の場所などによっては数十万円を要することもあります。

そのため、不動産鑑定は合意ができない場合の最終手段と考えるべきでしょう。

住宅ローンや自宅の権利義務に関する合意書を作成する

住宅ローンの負担や自宅の権利関係などに関する合意は、必ず書面に残しておくようにしましょう。

特に、次のような事項は必ず明記しておくようにしましょう。

- ローンは誰が負担するのか

- ローンの支払方法はどうするのか

- 自宅は誰が取得するのか

- 名義変更(所有権移転登記)はどうするか(時期など)

- 自宅の利用権はどうするか(内容・期限など)

ここまで解説したように、夫婦間における財産分与の取り決め内容と、自宅の名義人(所有者として登記されている人)やローンの名義人(銀行との関係で支払義務者となる人)の表示が異なるケースは多いです。

このように内部的な取り決めと対外的な表示が異なる場合は、内部的な取り決め内容を明確にしておかないと、トラブルになる可能性が高くなります。

もっとも、記載すべき内容は、事案によって異なります。

また、法的に有効な書面を作成するためには、専門知識が必要となります。

そのため、詳しくは財産分与に強い弁護士に相談されることをおすすめします。

住宅ローンが共同名義(連帯債務)の場合

ここまで、夫だけがローンの契約者(債務者)となっている場合を前提に解説してきました。

しかし、夫だけでなく、妻も債務者(連帯債務者)として返済義務を負うという内容でローンを組んでいるケースもあります。

この場合も、夫婦の一方が財産分与で自宅を全部取得する場合は、取得する側のみがローンの全てを引き継ぐことになるのが原則です。

例えば、夫が自宅を取得する場合は、夫が単独でローンを引き受けることになるのが原則です。

この場合、妻としては、連帯債務者から外れたいと考えるのが通常です。

しかし、連帯債務者から外れるには銀行の承諾が必要であり、この承諾を得るのは困難であることが多いです。

そのため、夫が自宅を取得する場合でも、妻を連帯債務者から外すことができない(離婚後も妻は連帯債務者であり続ける)ケースが多いです。

妻が連帯債務者から外れることができない場合は、妻は、夫がローンの返済を滞らせた場合に銀行から返済請求されてしまうというリスクを負い続けることになります。

なお、妻が夫の「連帯保証人」となっている場合や、「ペアローン」(夫婦それぞれがローンを組む方法)の場合でも同様の問題が生じます。

財産分与に強い弁護士に相談する

離婚時に住宅ローンが残っている場合の対処法については、財産分与に強い弁護士への相談をおすすめします。

ここまで述べたとおり、住宅ローンが残っている場合の対処は、状況によって大きく異なります。

また、状況次第では非常に複雑な問題やリスクが生じる場合もあります。

問題一つ一つについて、生じうるリスクをきちんと理解し、適切に対処していくためには、高度な専門知識が必要となります。

そのため、離婚問題を専門的に扱う弁護士に相談し、具体的な事情に即したアドバイスをもらうことを強くおすすめいたします。

離婚と住宅ローンのよくあるQ&A

離婚時に住宅ローンを折半できないでしょうか?

夫婦間の合意により折半することは可能です。

夫婦間の合意により折半することは可能です。ただし、現在の裁判実務では、夫婦の一方が自宅を取得する場合、取得する方が残ったローンを全て引き受けるとするケースが多いです。

そのため、自宅を取得しない側に折半に応じてもらうことは一般的には難しいと考えられます。

自宅を売却する場合でも、残ったローンは当然に折半とはならず、名義人が引き続き負担するか、収入比で分担するケースが多いです。

なお、住宅ローンを折半するとの合意ができたケースでも、銀行との関係では、あくまでもローンの名義人(契約者)のみが全額を支払う義務を負います。

離婚するとき住宅ローンを借り換えできる?

借り換えできるケースもありますが、ハードルは高いです。住宅ローンの借り換えとは、住宅ローンを組み直して現在返済中の住宅ローンを一括返済することをいいます。

妻名義で新たなローンを組み、現在返済中の夫名義の住宅ローンを一括返済できれば、住宅ローンを妻名義に変更することができ、トラブル防止にもつながります。

しかし、妻名義で新たなローンを組むことは、妻自身に安定した収入がない限り難しい傾向にあります。

まとめ

以上、離婚時の住宅ローンについて、3つのケースに分けて解説しましたが、いかがだったでしょうか。

離婚後に妻が自宅に住む場合は、基本的には、妻が財産分与で自宅を取得し、ローンも引き受けることになります。

しかし、銀行との関係では、あくまでも夫が返済義務を負い続けることになるケースが多いです。

妻によるローンの引受が難しい場合は、夫が取得し、夫がローンを引き続き支払うことにしたうえで、妻には利用権を設定するケースもあります。

離婚後に夫が自宅に住む場合は、夫が自宅を取得し、ローンも引き続い支払うことになります。

自宅を売却する場合は、売却代金からローンを返済し、残りを夫婦で分け合うことになります。

しかし、オーバーローンの場合は、そもそも売却が難しいので注意が必要です。

このように、住宅ローンが残っている場合は問題が複雑化しやすく、適切に対処しないと相手や銀行との間でトラブルになる可能性もあります。

そのため、離婚時の住宅ローンについては、財産分与に強い弁護士に相談し、専門的なアドバイスを受けることをおすすめいたします。

当事務所には、離婚問題に精通した弁護士のみで構成された専門チームがあり、離婚問題に悩む方々を強力にサポートしています。

LINEや電話での相談も実施しており、全国対応が可能です。

離婚時の財産分与でお困りの方はお気軽にご相談ください。

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?