財産分与で家はどうなる?弁護士がわかりやすく解説

夫婦で住んでいた家は、基本的に離婚の際の財産分与の対象となります。

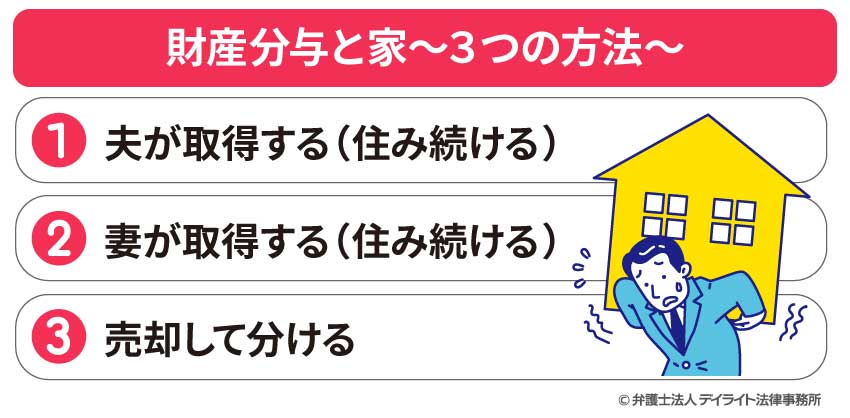

財産分与で家を清算する方法としては、主に①夫が取得する、②妻が取得する、③売却するの3つがあります。

どのような方法をとるかによって、離婚後に住む場所、手元に残るお金などが変わってくるため、それぞれの方法をとった場合にどうなるかを知っておくことは非常に重要です。

そこで、ここでは財産分与における家の分け方について解説していきます。

財産分与とは

財産分与の割合は基本的に2分の1

財産分与とは、離婚に伴い、結婚生活で夫婦が協力して築いた財産を分け合うことをいいます。

どちらの収入で取得したかや、どちらの名義になっているかにかかわらず、結婚生活で協力して取得した財産(これを「共有財産」といいます。)を基本的に2分の1の割合で分け合います。

家を財産分与する3つの方法

結婚後に購入した家は財産分与の対象となるので、離婚の際に分け合って清算する必要があります。

その方法としては、大きく次の3つがあります。

いずれの方法を選択するかは、夫婦の希望のほかに、家の評価額、住宅ローンが残っているか否か、他の財産の状況等を考慮して決めることになります。

①夫が取得する

住宅ローンがある場合

住宅ローンがある場合、家の時価からローンの残高を差し引いた金額を家の評価額とし、これが財産分与の対象となります。

具体例

- 家の時価:1000万円

- ローン残高:200万円

- 他の財産:なし

- 家・ローンの名義人:夫

財産分与の対象:800万円(=1000万円-200万円)

財産分与の対象:800万円(=1000万円-200万円)このケースにおいて、夫が家に住み続ける場合は、夫が家を取得するとともに妻に代償金として400万円(=800万円÷2)を支払うことになります。

残ったローンは夫が引き続き支払うことになります。

住宅ローンは自宅の対価といえるため、残ったローンは家を取得する方が支払うのが原則です。

このケースにおいて、夫が家に住み続ける場合は、夫が家を取得するとともに妻に代償金として400万円(=800万円÷2)を支払うことになります。

残ったローンは夫が引き続き支払うことになります。

住宅ローンは自宅の対価といえるため、残ったローンは家を取得する方が支払うのが原則です。

オーバーローンの場合

住宅ローンの残高が家の時価を上回る状態をオーバーローンといいます。

具体例

- 家の時価:1000万円

- ローン残高:1500万円

- 他の財産:なし

- 家・ローンの名義人:夫

財産分与の対象:-500万円(=1000万円-1500万円)このケースで、家の時価からローンの残高を差し引くとマイナス500万円となります。

このような場合、裁判実務では、財産分与の対象財産はない(財産価値はゼロ円)として、財産分与の請求権は発生しないと考えられています。

残ったローンは夫が引き続き支払うことになります。

他の財産でマイナスを補填できる場合

オーバーローンの場合であっても、家以外の財産があり、夫婦の財産全体としてはプラスの場合は、プラスの財産を2分の1ずつ取得できるように調整することになるのが一般的です。

具体例

- 家の時価:1000万円

- ローン残高:1500万円

- 他の財産:夫名義の預貯金1000万円

- 家・ローンの名義人:夫

財産分与の対象:500万円(=1000万円+1000万円-1500万円)このケースでは、お互いの取得額が250万円ずつになるように調整されます。

したがって、夫が家を取得するとともに妻に250万円を支払い、残ったローンも引き続き支払うことになります。

ただし、オーバーローンになっている家と他の財産は別々に考える(通算しない)という方法もあり、こちらの方法を採用した裁判例もあります。

具体的な事情によってどちらが妥当であるかは異なりますので、詳しくは専門の弁護士に相談されることをおすすめします。

住宅ローンがない場合

住宅ローンがない場合は、自宅の時価が財産分与の対象額となります。

したがって、夫は家の時価の2分の1に相当する金額を代償金として妻に支払うことになります。

ペアローンの場合

ペアローンとは、住宅ローンを組むときに、夫だけでなく、妻も債務者として返済義務を負う契約内容にすることをいいます。

この場合、借入先の銀行に対して、夫と妻は連帯して返済する義務があります。

夫が家を取得する場合、妻としては、ペアローンから外してほしいと考えるでしょう。

しかし、通常銀行は、ペアローンから外してくれません。

銀行は、仮に夫が返済できなくなった場合、妻に対して返済を求めることができるようにしておきたいからです。

銀行がペアローンを外してくれるのは、夫が妻の代わりとなる保証人を立てた場合にほぼ限定されます。

これでは、仮に夫が返済できない場合、妻は財産分与で家を夫に分与している以上、家の所有権を主張できなくなってしまいます。

したがって、ペアローンのケースでは、妻側としては、夫に家を取得させることに対して、不安が残るでしょう。

ペアローンが組んである場合、妻側の不安を取り除くために、離婚協議書に次のような条項を入れることが考えられます。

- 夫が責任を持って住宅ローンを支払うこと

- 夫が住宅ローンを完済しない場合、家の所有権を妻に譲渡するこ

※具体的な合意内容は状況によって異なりますので、財産分与に強い弁護士にご相談ください。

②妻が取得する

ここでは、家の名義や住宅ローンの名義を夫にしている夫婦や、妻が専業主婦などで収入がないという夫婦が多いことを踏まえ、妻が住み続ける場合の清算方法について解説していきます。

住宅ローンがある場合

具体例

- 家の時価:1000万円

- ローン残高:200万円

- 他の財産:なし

- 家・ローンの名義人:夫

財産分与の対象:800万円(=1000万円-200万円)このケースで妻が住み続けるとすると、妻が家を取得し、妻が夫に代償金400万円を支払うことになります。

そして、家を取得する人がローンも引き受けるのが原則であるため、夫との関係では妻がローンを引き受けることになります。

※ローンの名義人が夫の場合、金融機関との関係では夫が債務者となります。

ただ、財産分与の清算においては、妻がローンを責任を持って支払うとの合意をすることが通例です。

妻に収入や資産がない場合は非常に難しい選択肢となりますが、親族からの援助金や遺産によって代償金の支払いやローンの完済ができる場合は選択の余地があるといえます。

また、有責性がある夫が一方的に妻に離婚を要求しているような事案では、妻に離婚に応じてもらうために、原則的な清算方法にこだわらず、妻に有利に財産分与を行うこともあります。

すなわち、夫がローンを負担し、かつ、妻に自宅を財産分与するという事案もあります。

さらに、ローンの名義変更や完済は難しいけれども妻が住み続けることを強く希望する場合は、夫が家を取得して妻が住むという形をとることもありますが、妻の立場が不安定になるため、専門家にも相談のうえ慎重に検討されることをおすすめします。

住宅ローンがない場合

住宅ローンがない場合、妻が家の時価の2分の1に相当する金額を代償金として夫に支払うことになります。

この場合も、妻に収入や資産がないと難しい選択肢となりますが、親族からの援助金や遺産によって支払える場合や、夫が大幅に譲歩してくれる場合は選択の余地があるといえます。

ペアローンの場合

妻が家を取得する場合も、夫が家を取得する場合と同様に、ペアローンの場合の問題を検討しなければなりません。

銀行に対する関係では、夫のペアローンを外すことは難しいです。

この場合も、上で解説したように、離婚協議書の合意内容を工夫することで、夫側の不安を取り除くという対策が考えられます。

③売却する

住宅ローンがある場合

家の売却代金からローンの残高や売却にかかった費用を差し引いた金額が財産分与の対象となります。

オーバーローンの場合、家の売却代金で残ローンを返済しきれないため、ローンだけが残る状態になります。

残ったローンについては、プラスの財産と同様に2分の1ずつ負担するということにはなりません。

基本的には名義人の夫が負担することになりますが、公平の観点から双方の収入や資産等の要素を考慮して負担割合が決められることもあります。

妻が専業主婦の場合は、基本的には全額名義人である夫が引き受けることになるでしょう。

なお、オーバーローンの物件の売却は可能ではありますが困難です。

売却をお考えの場合、財産分与の問題に強い弁護士に相談されることをおすすめします。

住宅ローンがない場合

家の売却代金からローンの残高や売却にかかった費用を差し引いた金額を2分の1の割合で分け合います。

各ケースにおける基本的な分与方法をまとめると次のようになります。

|

①夫が住み続ける場合 | ②妻が住み続ける場合 | ③売却する場合 | |

|---|---|---|---|---|

| 住宅ローンがある場合 | 残ローン1500万円(オーバーローン)の場合 →財産分与の対象となる財産はない |

夫が引き続きローンを支払う。 | 家とローンの名義を妻に変更し、妻がローンの支払いを引き受ける。 | 売却代金から返済しきれなかった500万円分のローンについて、どのように分担するかを決める。 名義人である夫が引き続き支払うケースが多い。 |

| 残ローン200万円の場合 →財産分与の対象となる財産は800万円 |

夫が妻に400万円を支払う。 夫が引き続きローンを支払う。 |

家とローンの名義を妻に変更し、妻が夫に400万円を支払う。 妻がローンの支払いを引き受ける。 |

売却代金からローンを返済し、残った800万円を夫と妻で400万円ずつ分ける。 | |

| 住宅ローンがない場合 | →財産分与の対象となる財産は1000万円 | 夫が妻に500万円を支払う。 | 家の名義を妻に変更する。 妻が夫に500万円を支払う。 |

夫と妻で売却代金を500万円ずつ分ける。 |

ペアローンの場合

売却する場合は、オーバーローンのケースのみ、ペアローンが問題となります。

この場合、売却が難しいため、夫婦双方とも、債務整理を検討することとなります。

オーバーローンの場合、離婚問題に加えて、債務整理に強い弁護士のサポートが必要となるでしょう。

家財道具はどうなる?

家財道具も、結婚生活のために購入されたものであれば財産分与の対象となります。

理屈上は、家と同じように、それぞれの物品について一方が取得し他方に代償金を渡すか、売却して売却代金を半分ずつ分ける方法で清算することになります。

ただ、財産価値がほとんどない場合も多く、実際には清算対象から外し、もらいたい方が引き取り、双方とも引き取らない場合は廃棄(廃棄費用は基本的に折半)するケースが多いです。

名義変更はどうする?

夫名義の自宅

財産分与で夫名義の自宅を夫が取得する場合は、名義変更手続きは不要です。

他方、妻が取得する場合は、妻に名義変更する(登記を移す)必要があります。

妻が残ローンを引き受ける場合は、債務者(ローンの支払義務を負う人)の変更も必要であり、これについてはローン会社(金融機関)と交渉することになります。

夫婦共同名義の自宅

夫婦共同名義の自宅を夫婦の一方が全部取得する場合も名義変更手続きが必要です。

夫婦共同名義の場合、住宅ローンが連帯債務(2人で支払義務を負っていること)になっているケースも多いです。

その場合、家を取得しない方を連帯債務者から脱退させる必要があります。

これについても、ローン会社(金融機関)と交渉することになります。

家を財産分与するときの3つの注意点

ここでは、家を財産分与するときの注意点をご紹介します。

①合意内容を専門家に作成してもらう

家が対象となる場合の財産分与は、権利義務の関係がとても複雑です。

家の所有権はどちらが取得するのか、住宅ローンの返済義務はどうなるのか、住宅ローンを返済できない場合はどうするのか、など明確にすべきことがたくさんあります。

後々トラブルにならないように、財産分与を含めた離婚条件については、離婚協議書(ないし公正証書)に記載すべきです。

離婚協議書は法律文書であり、専門家である弁護士に作成してもらうことを強くお勧めいたします。

公正証書は、作成したほうが良い場合と、そうではない場合があります。

また、公正証書は、公証人が作成しますが、中立的な立場であって、あなたの味方というわけではありません。

例えば、合意内容として、あなたにとって、記載した方が良い条項を提案してくれるわけではないのです。

したがって、公正証書にすべきかどうかについても、離婚問題に強い弁護士に相談されることをお勧めいたします。

②離婚調停はできるだけ避ける

家の財産分与の協議がまとまらない場合、離婚調停を申し立てるという方法もあります。

しかし、離婚調停は、解決まで相当な長期間を要する傾向です。

また、調停は平日の日中に行われるため、仕事を休む必要もあるでしょう。

さらに、離婚調停は間に調停委員が入りますが、中立的な立場であり、あなたの味方ではありません。

したがって、当事務所は離婚調停の利用は、できるだけ避けるように助言しています。

このような場合、弁護士に間に入ってもらって交渉してもらうことで、協議で解決できる場合があります。

離婚問題に強い弁護士であれば、家の財産分与の適切な分け方を判断でき、かつ、それを専門家の意見として相手に伝えることができるためです。

③財産分与は離婚と同時に行う

離婚後、財産分与を行うまでに間が開くと、家の財産分与に関係する資料が入手しにくくなる場合があります。

また、離婚問題では、財産分与のほかに決めるべき条件がたくさんあります。

例えば、親権、面会交流、養育費、年金分割、慰謝料、婚姻費用などです。

離婚協議は、これらの諸条件をまとめて解決すべきです。

したがって、財産分与は離婚後ではなく、離婚と同時に合意するようにしましょう。

なお、財産分与には、請求できる期限(時効)があるため注意が必要です。

家を財産分与するときのよくあるQA

ここでは、家の財産分与についてのご質問を紹介します。

離婚で財産分与する際に家を売らない方法はある?

家の財産分与の方法としては、上で解説したように、売却のほかに、①夫が取得する、②妻が取得するという方法があります。

家の財産分与の方法としては、上で解説したように、売却のほかに、①夫が取得する、②妻が取得するという方法があります。ただ、住宅ローンや代償金の問題があるため、実現可能かどうかを検討しなければなりません。

財産分与に強い弁護士にご相談なさることで、ご希望の方法が実現できるかどうかを知ることができるでしょう。

離婚するときは家も折半ですか?

家についても、基本的には2分の1ルール(折半)が適用されます。ただし、家の特有財産となる部分があれば、折半ではなくなります。

例えば、結婚前に自宅を購入し、住宅ローンの一部を支払っている場合、親が購入資金の一部を負担してくれた場合、などは特有財産が認められる可能性があります。

まとめ

以上、財産分与における家の分け方について解説しましたが、いかがだったでしょうか。

実際のケースでは様々な複雑な事情が絡み合ってきますので、適切な分与方法については、財産分与に強い弁護士に相談しながら慎重に検討されることをおすすめします。

基本的な考え方を前提にすると厳しい状況であっても、弁護士が交渉することにより柔軟な解決ができる場合もあります。

当事務所では、離婚問題を専門に扱うチームがあり、財産分与の問題について強力にサポートしています。

LINE、Zoomなどを活用したオンライン相談も行っており全国対応が可能です。

財産分与の問題については、当事務所の離婚事件チームまで、お気軽にご相談ください。

この記事が、財産分与の問題にお悩みの方にとってお役に立てれば幸いです。

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?