借金は財産分与の対象になる?住宅ローンなど注意点も徹底解説!

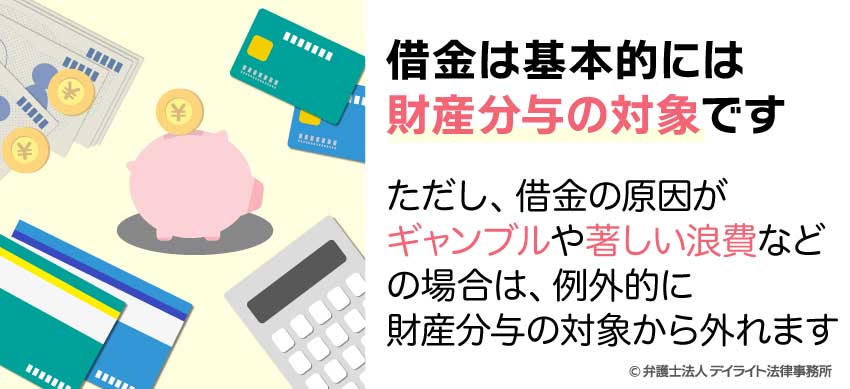

結婚生活のために借り入れた借金は、原則、財産分与の対象となります。

一方で、結婚前の借金やギャンブルの借金など、財産分与の対象とならないものもあります。

借金が財産分与の対象となる場合、基本的には、プラスの財産の評価額から借金総額を差し引いた金額を分け合うことになります。

借金しかない場合や、プラスの財産から借金総額を差し引いた金額がマイナスになる場合は、財産分与を請求することはできません。

この場合、借金は、基本的に借金の名義人が返済していくことになります。

ただし、公平の観点から、借金の性質や原因、夫婦の収入や資産を踏まえて借金の負担割合を決める場合もあります。

このページでは、借金がある場合の財産分与について、どんな借金が財産分与の対象になるのかや、問題になりやすい住宅ローンやサラ金等からの借金、自営業のための借金はどうなるのかなどについて弁護士が詳しく解説します。

目次

借金は財産分与の対象になる?

借金であっても、基本的には財産分与の対象となります。

以下、わかりやすく解説いたします。

そもそも財産分与とは?

財産分与とは、離婚に伴い、結婚生活の中で夫婦が協力して築いた財産を分けて清算することをいいます。

どちらの収入で取得したかや、どちらの名義になっているかにかかわらず、結婚生活で協力して取得した財産(これを「共有財産」といいます。)を基本的に半分ずつに分け合います。

なぜ借金が財産分与で考慮されるのか

財産とはいえない借金がどうして財産分与で考慮されるのでしょうか。

夫婦の財産を築くためにされた借り入れや、家計を維持するためにされた借り入れなどは、たとえ夫婦の一方の名義でされた借金であっても、「夫婦の借金」と見ることができます。

このような借金は、財産分与の計算において考慮することが公平と考えられているのです。

一般的には、財産分与においてプラスの共有財産の評価額から借金の総額を差し引くなどの形で考慮されることになります。

プラスの財産:夫名義の預貯金300万円

マイナスの財産(借金):夫の名義の100万円

上記の場合、200万円を夫婦で分けることとなります。

300万円 – 100万円 = 200万円

財産分与の割合は基本的に2分の1です。

したがって、夫と妻はそれぞれ100万円を取得することとなります。

具体的には夫は預貯金から100万円を妻に渡すこととなります。

借金が財産分与の対象とならないケース

借金がギャンブルによるものや、浪費が原因である場合、財産分与の計算において考慮するのは、むしろ公平とはいえません。

したがって、このようなケースでは、例外的に借金は財産分与で計算の対象から外れます。

上記の例で、100万円が夫のギャンブルによるものであった場合、夫は妻に対して、150万円を渡さなければなりません。

借金しかない場合の財産分与はどうなる?

例えば、プラスの財産がまったくなく、夫名義の借金のみ100万円があるとします。

この場合、夫としては、借金の半分である50万円を妻に負担してほしいと考える方が多いです。

しかし、財産分与はプラスの財産からマイナスを引いた結果、プラスの残りがある場合に限って認められています。

したがって、借金しかないケースの場合、財産分与は認められません。

つまり、上記の例で、夫は妻に対して、半分を負担させることはできません。

もちろん、妻が任意に支払うことは可能ですが、少なくとも裁判では認められない点に注意しましょう。

財産分与の対象となる借金

上で解説したように、基本的に借金は財産分与の対象となります。

結婚中に借り入れたお金は、特別な事情がない限り、生活に必要なお金と考えられるためです。

具体的は、次のようなものであれば、一般的に財産分与の対象となると考えられます。

- 住宅ローン

- 自動車ローン

- 教育ローン

- 食費等の生活費のための借り入れ

※金融機関からだけでなく、親族や知人からの借り入れも含まれます。借り入れの目的が重要であり、誰からの借り入れかは重要ではありません。

財産分与の対象とならない借金

上で解説したように、借り入れの目的が夫婦の生活とは関係がないものは、財産分与の対象とはなりません。

具体的は、次のようなものは、一般的に財産分与の対象とならないと考えられます。

- ギャンブルのための借り入れ

- 著しい浪費のための借り入れ

- 収入に照らして高額な貴金属やブランド品の購入等

住宅ローンやサラ金からの借金は財産分与でどうなる?

財産分与と借金の関係を解説する上で、夫婦の借金として問題となりやすいのは、住宅ローンや、サラ金等からの借り入れです。

財産分与ではどのように扱われるのでしょうか。

住宅ローン

結婚後、夫婦で暮らすための自宅を取得するために組んだ住宅ローンは、自宅という夫婦の財産を築くためにされた夫婦の借金といえます。

自宅というプラスの財産の購入代金(対価)ともいえるので、財産分与においては、「自宅の価値=自宅の時価-住宅ローンの残高」と扱う、という形で考慮されることになります。

自宅の時価から住宅ローンの残高を差し引くとマイナスになる場合(この状態を「オーバーローン」といいます。)の考え方については、後に解説いたします。

サラ金等からの借り入れ

生計維持のためのサラ金等からの借り入れや、子どもの学費のための教育ローンなども、夫婦の借金といえるので、プラスの財産から差し引く形で考慮されるのが一般的です。

他方、夫婦の一方がギャンブルや趣味のためにサラ金等から借り入れたものについては、夫婦の生活や資産形成とは関係ないため、財産分与では考慮されず、その借金を負った本人のみが負担していくことになります。

借金を差し引いてもプラスになる場合は財産分与可能

住宅ローンや家計維持のための借金(マイナスの財産)がある場合は、基本的にはプラスの財産からマイナスの財産を控除した残額が財産分与の対象となります。

具体例① 夫名義で銀行から500万円を借り入れしていた場合

夫名義の財産:プラスの財産が1500万円、借金が500万円

妻名義の財産:200万円

対象財産は1200万円(=1500万円 - 500万円 + 200万円)となります。

そして、分与割合は基本的には2分の1となるので、お互いの取得額が600万円となるように、夫が妻に400万円を支払うという方法で分与されることになります。

借金を差し引くとマイナスになる場合は財産分与できない

プラスの財産からマイナスの財産を控除した額がマイナスになる場合は、財産分与の対象はないとして財産分与を請求することはできないと考えられています。

具体例② 夫が銀行から100万円を借り入れしていた場合

夫名義の財産:プラスの財産が50万円、借金が100万円

妻名義の財産:20万円

50万円 + 20万円 - 100万円 = マイナス30万円この場合、財産分与の対象はゼロであり、財産分与を請求することはできません。

借金それ自体は独立して財産分与の対象にはならないので、これを2分の1ずつ分ける(負担する)ということにはなりません。

残った借金は、基本的に借金の名義人となっている人が返済をしていくことになりますが、公平の観点から、借金の性質や原因、夫婦の収入や資産を考慮して借金の負担割合を決める場合もあります。

例えば、生活費は夫婦がその収入に応じて負担するべきものですから、生活費を補うためにした借金は、収入に応じて分担するのが公平だという考え方があります。

この考え方によれば、双方に収入がある場合は、収入割合で分担することになるでしょう。

一方、妻が専業主婦やパートタイマーで、家計は主に夫が支えていたという場合は、夫名義の借金を妻が分担することはほとんどないと考えられます。

なお、ここでいう「借金の分担」は夫婦の内部的なものであり、債権者(お金を貸している人)との関係ではあくまでも借金の名義人が借金返済の義務を負うのでご注意ください。

例えば、借金の残額30万円を、夫が20万円、妻が10万円を負担するという約束が夫婦間でされた場合であっても、債権者との関係では夫が30万円の返済義務を負うことになります。

オーバーローンの場合

住宅ローンの残高が自宅の価値を上回っている状態をオーバーローンといいます。

具体例③ 夫名義の住宅ローン残高2000万円の場合

夫名義の財産:1500万円(自宅の価値)

妻名義の財産:0円

この場合、プラスの財産からマイナスの財産を控除するとマイナス500万円(=1500万円-2000万円)となるので、財産分与の対象はないことになります。

残ったマイナス部分については、自宅をどうするかにより結論が異なります。

(1)家を売却する場合

家を売却する場合、売却代金でローンを返済すると500万円の借金だけが残ります。

この500万円の借金の負担については、【具体例②】の場合と同様に考えることになります。

すなわち、基本的にはローン名義人が負担しますが、公平の観点から借金の性質や原因、夫婦の収入や資産を考慮して負担割合を決めることになります。

住宅ローンは夫婦が生活するための住居の購入費といえますので、双方に収入がある場合は、生活費と同様に収入割合を目安に分担するのが公平と考えられます。

他方、妻が専業主婦やパートタイマーの場合は、妻が夫名義の住宅ローンを負担することはないと考えてよいでしょう。

なお、オーバーローンの家の売却は可能ですが実際にはかなり困難です。

(2)家をいずれか一方が取得する場合

家を売却せずにどちらかが取得する場合、基本的には取得する側が残りのローンを負担していくことになります。

住宅ローンの残高は自宅の対価に相当するものであるところ、自宅をもらう方がその対価を支払うべきであるからです。

【具体例③】の場合、夫が自宅を取得するのであれば、夫がそのままローンを負担していくことになり、妻が自宅を取得するのであれば、妻がローンを引き受けることになります。

もっとも、妻に収入や資産がない場合、妻がローンを負担していくことはできず、自宅やローンの名義を妻に変更することも困難です。

それでも妻が取得することを強く希望する場合は、夫がローンを支払い続け、完済したら妻に自宅の名義を移すことにするなどの方法がとられることもありますが、妻の立場が不安定になるので、専門家にも相談のうえ慎重に検討されることをおすすめします。

他の財産でマイナス部分を補填できる場合

住宅ローンと自宅だけを見ればマイナスであるものの、他の財産でこのマイナス部分を補填できる場合もあります。

具体例④ 夫名義の住宅ローン残高2000万円の場合

夫名義の財産:1500万円(自宅の価値)、1000万円(預貯金)

妻名義の財産:0円

この場合、プラスの財産とマイナス財産を全て合算して500万円(=1500万円+1000万円−2000万円)を財産分与の対象とするのが一般的です。

ただし、「住宅ローンと自宅」とその他の財産を合算せずに考えることもあり、その方法を採用した裁判例もあります。

合算しない方法によると、「住宅ローンと自宅」は【具体例3】と同じように処理し、その他の財産(1000万円の預貯金)は500万円ずつ取得するように分けることになります。

いずれの方法がよいかはケースバイケースとなるので、詳しくは離婚問題に詳しい弁護士にご相談ください。

自営業などの事業による借金は財産分与の対象?

自営業者の借金について

自営業者であっても、生活費のための借金や住宅ローンについては、これまで解説したのと同様に財産分与の対象となります。

一方、自営業者の場合は、事業のために個人名義で借り入れをし、その結果多額の借金を抱えていることもあります。

事業のための借金は財産分与で考慮されるか

事業のための借金は、夫婦の生活のための借金ではありません。

しかし、事業で得た収入によって夫婦の財産を築くことができた場合、その事業のためにされた借金は、財産分与の対象になると考えられます。

そのため、事業による収入によって築かれたプラスの共有財産がある場合は、そこから事業のためにされた借金を差し引くという形で考慮されることになるでしょう。

他方、プラスの共有財産がなく、借金しか残らなかった場合は、基本的には事業を営んでいた者のみが借金を負担していくべきと考えられます。

例えば、夫が個人で事業を営み、妻が専業主婦であった場合、借金しか残らなかったときは夫のみが借金を負担していくことになります。

専業主婦の妻が借金について(負の)貢献をしたとは考えられないからです。

一方、夫と妻が共同で事業を営んでいた場合は借金を分担することになりそうですが、借金の内容・原因や、事業への関与の度合いなどを考慮したうえで慎重に決められるべきでしょう。

会社名義で借金がされている場合

例えば夫の事業が法人化されている場合、夫と会社は別物ですので、会社名義の借金は財産分与の対象とはなりません。

ただし、会社が実質的に夫個人と同視できるような例外的な場合、プラスの財産については会社名義の財産も財産分与の対象になると考えられています。

そのため、会社名義のプラスの財産を財産分与の対象とするような例外的な場合には、会社名義のマイナスの財産もプラスの財産から控除する方法で考慮されることもあり得ると考えられます。

財産分与の金額を自動計算機で簡単に算定!

当事務所では、財産分与の結果を素早く確認したいという方のために、オンラインで、かつ、無料で自動計算できるサービスをご提供しています。

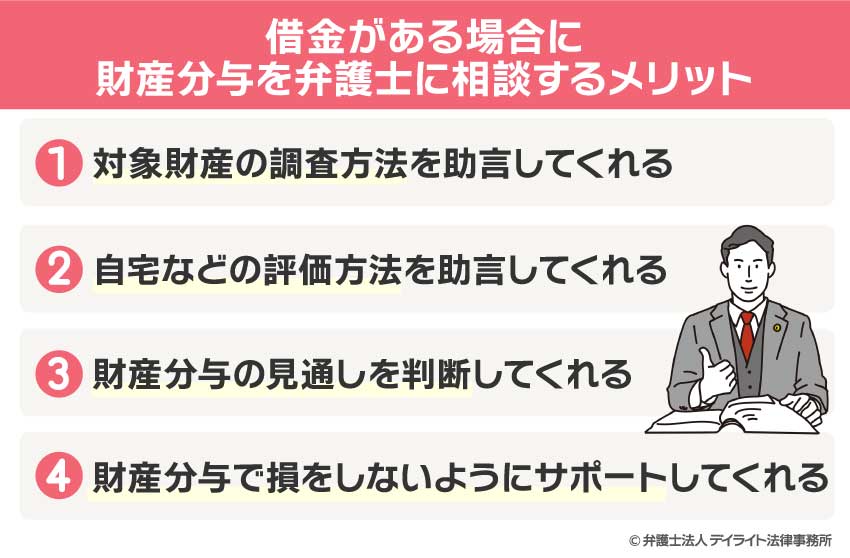

借金がある場合に財産分与を弁護士に相談するメリット

借金があるケースで弁護士に財産分与を相談するメリットとして、次の4つがあげられます。

①対象財産の調査方法を助言してくれる

財産分与の前提問題として、いくら借金があるのか、プラスの財産はどのようなものがあるのかを正確に把握する必要があります。

財産分与に強い弁護士は、このような借金や財産の調査方法を助言してくれます。

②自宅などの評価方法を助言してくれる

財産のうち、自宅等の不動産、自動車や株式は、時価を適切に評価することが重要です。

例えば、自宅の時価が1000万円と2000万円とでは、財産分与に重大な影響を及ぼします。

財産分与に精通した弁護士であれば、このような財産の時価査定の方法を助言してくれます。

③財産分与の見通しを判断してくれる

財産分与は、対象財産の調査と評価のほか、特有財産の有無、分与の割合なども問題となります。

財産分与に強い弁護士であれば、このような問題に対して、専門知識やノウハウを活かして、財産分与がどうなるのかを判断してくれるでしょう。

④財産分与で損をしないようにサポートしてくれる

離婚問題を専門とする弁護士は、相談だけでなく、相手との交渉や調停対応など、離婚問題全般をサポートしてくれます。

財産分与に関して、あなたが損をしないように最初から最後まで任せることができるでしょう。

借金と財産分与についてよくある相談Q&A

ここでは、借金と財産分与についてのよくあるご質問をご紹介します。

財産分与で借金しかない場合はどうなりますか?

借金のみでプラスの財産がない場合、財産分与はできません。

借金のみでプラスの財産がない場合、財産分与はできません。数字だけを考えると、マイナスであっても2分の1にすることはできます。

しかし、財産分与は、結婚している間に夫婦で蓄えた財産を精算するという制度です。

そのため裁判所は、借金しかない場合は、財産分与を認めないという運用を行っています。

もっとも、実務上、借金の額が大きい場合は、相手に一定の譲歩を求めることがあります。

例えば、住宅ローンの返済がきつい場合、毎月の養育費の支払いを減らしてもらう、などです。

ただし、このような場合、あくまで相手の任意の協力が必要となります。

隠し借金があっても財産分与を請求できますか?借金はバレますか?

財産分与において、借金はプラスの財産から控除するものです。

したがって、あなたに借金があることを隠すメリットはあなたにはありません。

例えば、あなたに100万円の借金と100万円の預貯金があるとします。

相手には財産がないとします。

この場合、あなたは相手に対し、財産分与をする必要がありません。

プラスの100万円から借金100万円を引くと、対象財産が0円となるからです。

もし、あなたがこの借金100万円を隠すと、プラスの100万円が対象財産となるため、あなたは相手に対し、50万円を分与しなければなりません。

まとめ

以上、借金がある場合の財産分与について解説しましたが、いかがだったでしょうか。

結婚生活を送るためにされた借金は財産分与において考慮されますが、借金の考慮の仕方、借金を考慮した上での分与方法等については、具体的事情によって異なります。

具体的にどのような解決が適切であるかについては、離婚問題に強い弁護士に相談されることをおすすめいたします。

当事務所では、離婚問題を専門に扱うチームがあり、財産分与の問題について強力にサポートしています。

LINE、Zoomなどを活用したオンライン相談も行っており全国対応が可能です。

財産分与の問題については、当事務所の離婚事件チームまで、お気軽にご相談ください。

この記事が、財産分与の問題にお悩みの方にとってお役に立てれば幸いです。

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?