人身事故の損害賠償の金額は、被害の程度によって様々です。

軽いケガの場合であれば、損害賠償額は数万円〜数十万円程度となることもあります。

しかし、通院期間や休業期間が長くなるような大きなケガの場合や、何らかの後遺障害が残った場合などには、100万円程度~数千万円の損害賠償額となることもあります。

重い後遺障害が残ったり被害者が死亡したりしたケースだと、1億円を超える損害賠償額になることもあります。

人身事故の損害賠償は、慰謝料、逸失利益、休業損害、治療費、入通院交通費など様々な内訳の費目の金額を合計した額となっています。

そのため、人身事故の損害賠償を正確に見積もるためには、各費目についての計算方法、相場について知る必要があります。

今回の記事では、人身事故の損害賠償の内訳、それぞれの内訳の費目の相場、計算方法についてご紹介し、併せて、損害賠償を請求する際の流れ、損害賠償を払うのは誰かなどについても解説していきます。

人身事故で損害賠償を請求することをお考えの方は、ぜひ参考になさってください。

目次

人身事故の損害賠償の相場は、ケガなどの程度、被害者の収入、年齢、治療にかかった費用などによって大きく異なりますので、一概にはいえません。

損害賠償の内訳のうち、慰謝料については、おおむね以下のような金額になっています。

これを見ても分かるとおり、人身事故の損害賠償の金額は、被害の大きさによって大きく異なります。

上でもみたとおり、人身事故の損害賠償の額はケースによって大きく変わるので、それぞれのケースごとに個別に算定しなければなりません。

しかし、人身事故の損害賠償の金額を計算しようとすると、算定基準の内容や計算式について詳しく調べなければならず、大変手間がかかります。

そこで、当事務所では、どなたでも簡単に人身事故の損害賠償金の相場を計算していただけるよう、交通事故賠償金計算シミュレーターをご提供しております。

このシミュレーターでは、ご年齢、ご年収、休業日数、入通院期間、後遺障害等級などの基本情報をご入力いただくだけで、損害賠償の項目のうち、慰謝料、休業損害、逸失利益の相場をご確認いただくことができます。

ご利用に際し、お名前、メールアドレス、電話番号などの個人情報をご入力いただく必要はございません。

計算結果も、その場ですぐにご覧いただくことができ、後で当事務所からご連絡することもございません。

どなたでも無料でご利用いただけますので、ご関心のある方は、以下のリンクから、どうぞお気軽にご利用ください。

人身事故の損害賠償の内訳としては、次のようなものがあります。

それぞれについて、簡単にご説明します。

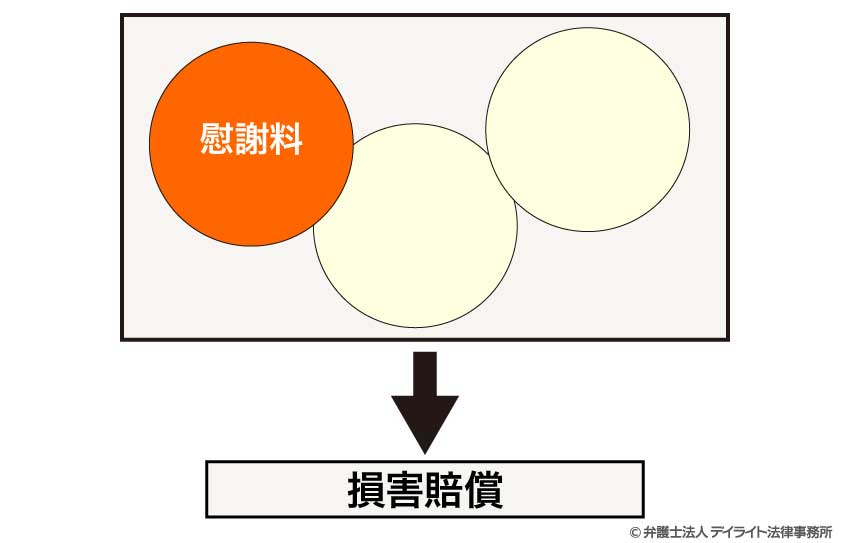

慰謝料とは、人身事故にあってケガをしたことなどによる精神的・肉体的苦痛を償うために支払われる損害賠償です。

人身事故の損害賠償の際に支払われる慰謝料としては、次のものがあります。

なお、「慰謝料」という言葉は、交通事故による損害賠償の全体を指して使われることもあるようですが、正確には、慰謝料は損害賠償の中の一項目です。

損害賠償と慰謝料の関係を図にすると、次のようになります。

交通事故の慰謝料については、以下のページでも解説しています。

逸失利益とは、交通事故によるケガや死亡がなければ得られていたはずの利益のことをいいます。

逸失利益には、

の2種類があります。

逸失利益は、損害賠償の費目の中でも慰謝料と並んで高額になることが多く、重要性の高いものとなっています。

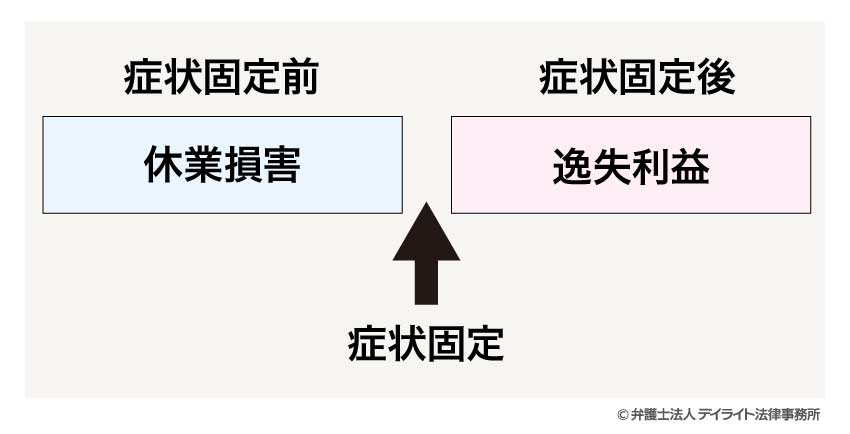

休業損害は、交通事故によるケガの治療のために仕事を休まざるを得なくなり、それにより生じた減収のことをいいます。

休業損害は、交通事故によって生じる収入の減少を補うものであるという点で逸失利益と似ていますが、対象となる時期が違います。

休業損害は、治療中(症状固定前)に生じる減収を対象としています。

一方、逸失利益は、後遺障害の影響による症状固定後の減収を対象としています。

これを図に表すと、以下のようになります。

積極損害とは、交通事故にあったことにより必要になった出費のことです。

人身事故の場合の積極損害には、主に次のようなものがあります。

積極損害は、原則的に実際に要した費用を基に計算するので、その金額は事案によって様々です。

積極損害全般についての解説は、以下のページをご覧ください。

人身事故の際に物的損害(物損)も生じていれば、物損に関する損害についても損害賠償を請求することができます。

物損に関する損害について請求できる賠償金としては、次のものなどがあります。

物損について請求できる賠償金についての詳しい説明は、以下のページをご覧ください。

人身事故の慰謝料には、以下の3つの算定基準があります。

慰謝料を算定する際には、これらの算定基準の中から、場面に応じた算定基準を選んで用いることになります。

これらの中で、最も被害者にとって有利になるのが、弁護士基準です。

多くの場合、弁護士基準によって算定した慰謝料額が、3つの基準による算定額の中で最も高額になります。

弁護士基準を用いて慰謝料額を有利に算定するためには、交通事故に強い弁護士に示談交渉を依頼することが重要になります。

それぞれの基準での慰謝料額の相場について解説していきます。

自賠責基準は、自賠責保険からの支払額を算定する際に用いる算定基準です。

自賠責保険は、人身事故にあった人への最低限の補償を広く提供するものなので、算定額は低く抑えられる傾向にあります。

自賠責基準による慰謝料額の相場は、以下のようになります。

被害者が死亡した場合に支払われる死亡慰謝料は、自賠責基準では、「被害者の慰謝料」と「遺族固有の慰謝料」の合計額となります。

それぞれの金額は、以下のとおりです。

たとえば、亡くなった被害者に配偶者と扶養している子ども1人がいた場合、慰謝料額は、400万円 + 850万円 = 1250万円になります。

なお、自賠責保険から支払われる金額には、上限額があることには注意が必要です。

被害者が死亡している場合、自賠責保険からは、死亡慰謝料と死亡逸失利益を合わせて3000万円までしか支払いを受けることができません。

なお、治療費、入通院慰謝料、休業損害など傷害に関するものについては、別途120万円まで自賠責保険から支払いを受けることができます。

後遺障害に関するものについては、等級に応じて75万円~4000万円が自賠責保険からの支払いの上限額となります。

人身事故によるケガで後遺症(治療をしてもそれ以上改善しない症状)が残った場合、後遺障害等級認定を受ければ、後遺障害慰謝料を請求することができます。

自賠責基準の場合、後遺障害慰謝料は、後遺障害等級に応じて以下の金額とされています。

| 自賠責基準 | |

|---|---|

| 第1級 | 1150万円~1850万円 |

| 第2級 | 998万円~1373万円 |

| 第3級 | 861万円~1005万円 |

| 第4級 | 737万円 |

| 第5級 | 618万円 |

| 第6級 | 512万円 |

| 第7級 | 419万円 |

| 第8級 | 331万円 |

| 第9級 | 249万円 |

| 第10級 | 190万円 |

| 第11級 | 136万円 |

| 第12級 | 94万円 |

| 第13級 | 57万円 |

| 第14級 | 32万円 |

*第1級~第3級では、介護の要否、被扶養者の有無により、後遺障害慰謝料が異なります。

入通院慰謝料は、人身事故で入通院を要するケガをした場合に支払われる慰謝料です。

入通院慰謝料は、自賠責基準の場合、以下の計算式によって求めます。

対象日数は、以下のうちのいずれか少ない方の日数となります。

たとえば、1か月(30日)間通院し、その間に実際に15日以上通院した場合、自賠責基準での入通院慰謝料は、

となります。

一方、1か月間の通院期間中に10日間しか通院しなかった場合は、自賠責基準による入通院慰謝料は、

となります。

自賠責保険による慰謝料の相場については、以下のページでも取り上げています。

上の説明をみると、自賠責基準での1か月(30日)の入通院慰謝料は、「30日の半分の15日入通院すれば最大化される」ということが分かります。

そのため、一部には、「交通事故でケガをしたら15日通院するのが良い」「交通事故で15日以上通院することに意味はない」という見方もあるようです。

しかし、それは、自賠責基準で慰謝料を算定する場合に限られる話です。

被害者にとって最も有利な弁護士基準で計算する場合は、1か月のうち10日程度の通院で慰謝料は最大化されます。

むしろ、慰謝料額を上げようとして、医師の指示もないのに無駄に通院を増やしてしまうと、過剰診療を指摘され、過剰な分の治療費が損害賠償の対象から外されてしまうこともありえます。

逆に、15日以上通院するように医師に指示されているのに、「通院15日」にこだわって通院回数を減らしてしまうと、後遺障害等級認定に支障が出るおそれもあります。

通院日数を15日にすることにこだわることにより、どのようなデメリットが生じるのかについては、以下のページをご覧ください。

任意保険基準は、主に、保険会社が被害者に示談案を示す際に使われています(ただし、示談案が常に任意保険基準によって算定されているとは限りません)。

任意保険は各保険会社の内部基準なので、一般には公開されていません。

ただ、保険会社から示される示談案の傾向からすると、自賠責基準による算定額よりも少し高額な程度で弁護士基準による算定額よりは低額となっていることが多いようです。

弁護士基準は、弁護士が被害者側に付いて示談交渉を行う場合に用いられる算定基準です。

裁判所でも用いられるため、裁判基準と呼ばれることもあります。

弁護士基準は、裁判でも用いられていることから分かるとおり、内容が客観的で、最も公正なものといえます。

その上、弁護士基準で算定した慰謝料額は、3つの算定基準の中で最も高額となり、被害者に有利になる傾向があります。

弁護士基準で算定した慰謝料を獲得するには、

のいずれかが必要になります。

被害者自身で示談交渉をしていては、弁護士基準での慰謝料を獲得することは難しいです。

合わせて読みたい

弁護士基準の交通事故の慰謝料を自分で請求できる?

弁護士基準での慰謝料の相場についてご紹介していきます。

弁護士基準では、死亡慰謝料は次のようになります。

*上の金額には、遺族固有の慰謝料も含まれる。

自賠責基準では、死亡慰謝料は最大でも1350万円なので、弁護士基準によって慰謝料を算定した方が被害者にとって有利になることが分かります。

合わせて読みたい

交通事故の死亡慰謝料の相場とは?遺族がもらえる賠償金

弁護士基準による後遺障害慰謝料額も、自賠責基準の2~3倍程度高くなっています。

弁護士基準による後遺障害慰謝料は、以下の表のとおりとなります。

| 弁護士基準 | |

|---|---|

| 第1級 | 2800万円 |

| 第2級 | 2370万円 |

| 第3級 | 1990万円 |

| 第4級 | 1670万円 |

| 第5級 | 1400万円 |

| 第6級 | 1180万円 |

| 第7級 | 1000万円 |

| 第8級 | 830万円 |

| 第9級 | 690万円 |

| 第10級 | 550万円 |

| 第11級 | 420万円 |

| 第12級 | 290万円 |

| 第13級 | 180万円 |

| 第14級 | 110万円 |

合わせて読みたい

弁護士基準による入通院慰謝料は、実際に入通院した期間に応じて算定されます。

弁護士基準で算定する場合の入通院慰謝料の相場は、

となっています。

実際に算定する際は、以下の早見表を用います(他覚症状のないむちうち、軽い打撲・挫傷の場合には、軽傷の場合についての表2を用います。)。

なお、通院期間に対して実際に通院した日数が少ない場合、入通院慰謝料を算定する際に、通院期間を実際の通院日数の3~3.5倍程度に修正されることがあります。

入通院慰謝料の算定方法の詳細については、以下のページからご確認ください。

交通事故の慰謝料については、以下のページでもまとめて解説しています。

休業損害は、どの算定基準でも、「日額×休業日数」の式で計算します。

ただ、日額の金額が、算定基準ごとに異なります。

各算定基準の日額は、会社員の場合、以下のように算定します。

多くの場合、被害者の収入は1日当たり6100円よりも高くなりますし、3か月間の稼働日数は90日より少なくなっていますので、自賠責基準や任意保険基準よりも弁護士基準の方が有利になることが多いです。

ただ、被害者の収入が比較的少ない(年収約220万円以下)場合には、日額6100円からは減額されない自賠責基準での休業損害の方が高額になる場合もあります。

弁護士基準では、休業損害の日額の算定方法は、職業などによって異なります。

弁護士基準での日額の算定方法について、会社員以外の場合も含めて詳しく解説します。

被害者が会社員の場合、弁護士基準では、休業損害の日額は、以下のいずれかの方法で算定します。

自営業者の場合は、原則として、確定申告書の所得額(青色申告をしている場合は青色申告控除前の所得額)を1年間の収入とし、それを365日で割って休業損害の日額を算定します。

ただ、休業中でも支出しなければならない固定費(家賃、従業員給料、公共料金、租税公課、損害保険料、リース料、減価償却費など)があれば、収入に加算することが認められることもあります。

また、年によって収入の上下が大きい場合は、数年分の収入の平均額を年収とすることもあります。

主婦の場合、学歴計・全年齢計・女性の賃金センサスを用いて休業損害の日額を算定することが多いです。

仕事もしている兼業主婦の場合は、上の賃金センサスと実際の収入額を比べて高い方を採用して、休業損害の日額を算定しています。

合わせて読みたい

事故当時仕事をしておらず、収入がなかった場合は、原則として休業損害は認められません。

ただし、就職の予定が決まっていた場合や、労働能力・労働意欲があるなど、事故がなければ治療期間中に就職していたと認められる場合には、休業損害が認められることがあります。

学生の場合、仕事による収入がなければ、原則として休業損害は認められません。

ただ、学生でも、アルバイトをしていた場合は、会社員と同様に休業損害が認められます。

また、事故によるケガの治療のために就職時期が遅れた等の場合にも、休業損害が認められることがあります。

休業損害の計算方法については、以下のページもご参照ください。

逸失利益は、以下の計算式で求めます。

計算方法について詳しくご説明していきます。

自賠責基準では、①実際の収入額か②平均給与額として定められた金額(固定値)(年齢別と全年齢平均がある)のいずれか高いものを基礎収入とすることになります。

そのため、実際の収入額が低い場合には、自賠責基準で計算した方が、実際の収入を基にする弁護士基準よりも逸失利益の額が高くなることがあります。

自賠責での逸失利益の計算方法に関する詳細は、以下のページをご覧ください。

弁護士基準の場合、基礎収入は、職業などによって算定方法が異なります

それぞれの職業などについて解説していきます。

会社員の場合は、事故前年の年収(税金などを差し引く前の額)が基礎収入になります。

会社員の場合、源泉徴収票によって年収を確認します。

ただし、被害者が30歳未満の場合は、将来昇給があることを考えて、実際の収入ではなく賃金センサス(平均賃金)を基礎収入とする場合があります。

主婦・主夫の場合も、家事について経済的価値が認められるので、逸失利益を請求することができます。

専業主婦・主夫の場合、女性の学歴計・年齢計の賃金センサスを基礎収入とします。

兼業主婦・主夫の場合は、上記の賃金センサスの額と仕事による収入額とを比較し、どちらか高い方を基礎収入とします。

自営業者の場合、原則として、事故前年の確定申告の所得額が基礎収入となります。

ただし、青色申告控除や専従者控除など、税金上の優遇措置として所得控除が行われている場合は、その分を所得額に加算して基礎収入を算定します。

確定申告をしていないなど正確な所得金額の算定が難しい場合には、賃金センサスを参考に基礎収入を定めることもあります。

無職の場合、収入がないので、逸失利益が0となる可能性があります。

ただ、

などには、将来就労する可能性が高いと考えられるので、賃金センサスなどによって基礎収入が算定されることがあります。

高齢者の場合、生活状況によって基礎収入の定め方が違います。

最近では、仕事をしている高齢者の方も多くおられます。

その場合には、会社員又は自営業者と同様に基礎収入を定めます。

年金で生活をしていた場合、被害者が死亡したのであれば、年金を基礎収入とします。

一方、後遺障害が残っても年金は減らないので、後遺障害逸失利益は発生しません(自賠責保険では、高齢者で無職の場合にも一定額の逸失利益を認めるケースもあります)。

事故当時は無職だったけれども就労する可能性があった場合には、賃金センサスを基礎収入とすることもあります。

学生の時に人身事故にあった場合、事故時は無職(又は収入が少ない状態)であっても将来的には本格的に働くはずだったので、男女別、学歴計、年齢計の賃金センサスを基礎収入とすることが多いです。

労働能力喪失率は、後遺障害等級ごとに、以下のように定まっています。

| 後遺障害等級 | 労働能力喪失率 |

|---|---|

| 1級 | 100% |

| 2級 | 100% |

| 3級 | 100% |

| 4級 | 92% |

| 5級 | 79% |

| 6級 | 67% |

| 7級 | 56% |

| 8級 | 45% |

| 9級 | 35% |

| 10級 | 27% |

| 11級 | 20% |

| 12級 | 14% |

| 13級 | 9% |

| 14級 | 5% |

生活費控除率は、死亡事故の場合に、被害者が生きていれば必要となっていたはずの生活費を損害賠償額から控除するために用いられるものです。

被害者の性別、年齢、家族状況などによって、生活費控除率は変わってきます。

一般的な生活費控除率の目安は、以下のようになっています。

| 被害者の立場 | 生活費控除率 | |

|---|---|---|

| 一家の支柱 | 被扶養者が1名 | 40% |

| 被扶養者が2名以上 | 30% | |

| 女性(主婦、独身、幼児等含む) | 30% | |

| 男性(独身、幼児等含む) | 50% | |

労働能力喪失期間は、原則としては、症状固定(又は死亡)から就労可能期間の終期とされる67歳までの期間となります。

たとえば、32歳で症状固定した場合、労働能力喪失期間は、67 – 32 = 35年となります。

例外的に、以下の場合には、平均余命の半分を労働能力喪失期間とします。

ライプニッツ係数は、中間利息を控除するために用いる係数です。

逸失利益は、将来得られるはずだった収入を先に請求できるようにするものです。

そのため、本来収入が発生するはずだった時点までに発生する利息(中間利息)を、あらかじめ控除しておくことが必要になります。

たとえば、10年後に500万円の収入があるはずだったという場合、現時点で被害者側に500万円を渡してしまうと、10年後までには利息が付くことになります。

そうすると、被害者は、10年後には、本来得られるはずだった500万円を超える利益を手にできてしまいます。

こうした状況を是正するため、ライプニッツ係数を用いて中間利息を控除するようにするのです。

ライプニッツ係数は各年数ごとに定められているので、自分の労働能力喪失期間に対応するライプニッツ係数を用いて計算します。

逸失利益の計算例、ライプニッツ係数の早見表などは、以下のページに掲載されています。

治療関係費(治療費、薬剤費、装具費等)などは、実際にかかった費用を足し合わせて計算します。

ただ、損害賠償の対象となるのは、あくまでも、交通事故によるケガの治療のために必要かつ相当な範囲に限られます。

そのため、治療のために支払った費用ではあっても、以下のような場合には、損害賠償の対象と認められない可能性があります。

治療費が通常に比べて著しく高額な場合(例:先進的な治療、薬剤など)には、通常の治療費を超える分については損害賠償の対象とならない可能性があります。

通院回数が多すぎる、軽いケガなのに長期間入院しているなど、過剰な診療が行われている場合には、必要以上の治療に要した費用については、損害賠償の対象から外される可能性があります。

たとえば、医師の指示もないのに毎日通院したような場合、治療費の一部が損害賠償の対象から外されることがあります。

医師の指示もないのに民間療法を行った場合、その費用は基本的に損害賠償の対象となりません。

整体・カイロプラクティックなども、民間療法に当たり、費用を損害賠償に含めて請求することが難しいです。

入院時に個室を利用した場合、病院から追加の費用を請求されます。

この個室の費用については、多くの場合、損害賠償の対象とは認められません。

ただ、次のようなケースでは、個室の費用も損害賠償の対象となり得ます。

入院時の個室代については、以下のページもご参照ください。

交通事故自体が軽微な場合、加害者から「ケガをするような事故ではない」として人身事故であることを争われ、治療費の支払いを拒否される場合があります。

たとえば、車の塗装が少し削られただけの事故などは、軽い接触事故であり、ケガをするほどの衝撃はないと考えられます。

このような場合には、加害者側の保険会社は、治療費の負担を拒む可能性があります。

交通事故のケガの治療については、ケガの内容によっては、整骨院に通いたいと考える方も多くおられます。

整骨院に通う場合、その費用(施術費)を損害賠償の対象と認めてもらうためには、以下のポイントを押さえる必要があります。

交通事故でケガをした場合は、最初は整形外科のある病院を受診することが大切です。

最初から整骨院に行ってしまうと、事故直後の状況をレントゲンやCT検査などで残すこともできませんし、医師の診察や必要な検査を受けることもできませんので、最初は病院を受診することが必要です。

整骨院を受診する必要性などを根拠づけるために、かかりつけの医師に、整骨院の受診についての許可又は指示をもらうことが大切です。

許可や指示をもらったら、後々そのことを立証できるように、カルテに残してもらうようにしましょう。

整骨院に通っている場合でも、月に1回は病院(整形外科)を受診することが大切です。

受診することで、主治医に症状の経過を把握してもらうことができますし、各種の検査を受けることもできます。

病院の受診を怠ってしまうと、痛みなどの後遺症が残ってしまって後遺障害等級認定を受ける際に支障が出るおそれがありますので、注意してください。

整骨院に通う前には、加害者の保険会社にも連絡しておくようにしましょう。

連絡なしに整骨院への通院をしてしまうと、整骨院での施術費を損害賠償に含めるかなどについてトラブルになるおそれがあります。

また、事前に連絡しておくことで、整骨院での施術費についても、保険会社から整骨院に直接支払う一括対応の対象としてもらえる可能性もあります。

整骨院に通院する際の注意点については、以下のページで詳しく説明しています。

交通事故の治療費に関する注意点などについては、以下のページをご参照ください。

人身事故の損害賠償金を払うのは、次の人などです。

人身事故を起こした当事者である加害者は、被害者への損害賠償金を支払う義務を負っています(民法709条)。

なお、他人が運転する車に同乗していてケガをした場合、同乗していた運転手に過失があれば、その運転手も、同乗者に対する関係で加害者となります。

自動車による人身事故の場合、加害車両を運行の用に供していた者(所有者など)も、運行供用者として損害賠償を支払う義務を負います(自動車損害賠償保障法3条)。

なお、物的損害(車の修理代、積み荷の弁償など)については、運行供用者は損害賠償責任を負いません。

加害者が仕事中に事故を起こした場合には、加害者が勤務している会社(使用者)も、使用者責任に基づいて損害賠償を支払います(民法715条1項)。

加害者や運行供用者などが加入している任意保険や自賠責保険の保険会社も、契約内容などに従って、加害者等の損害賠償責任をカバーして、損害賠償金を支払います。

被害者の勤務中又は通勤中に人身事故の被害にあった場合は、労災保険を請求できる可能性があります。

労災保険には、

など、自賠責保険や損害賠償請求にはないメリットもあります。

労災保険を請求できる場合は、活用することを検討してみましょう。

被害者が加入している任意保険会社も、契約の内容によっては、保険金を支払ってくれます。

人身傷害保険、搭乗者傷害保険に加入している場合には、人身事故の被害にあった場合にも、保険金の支払いを受けることが可能です。

車両保険に加入していれば、車の修理代についても被害者自身の保険を使うことができます。

弁護士費用特約に入っていれば、弁護士に相談・依頼する際の費用を保険から補償してくれます。

交通事故の際に使える保険については、以下のページをご参照ください。

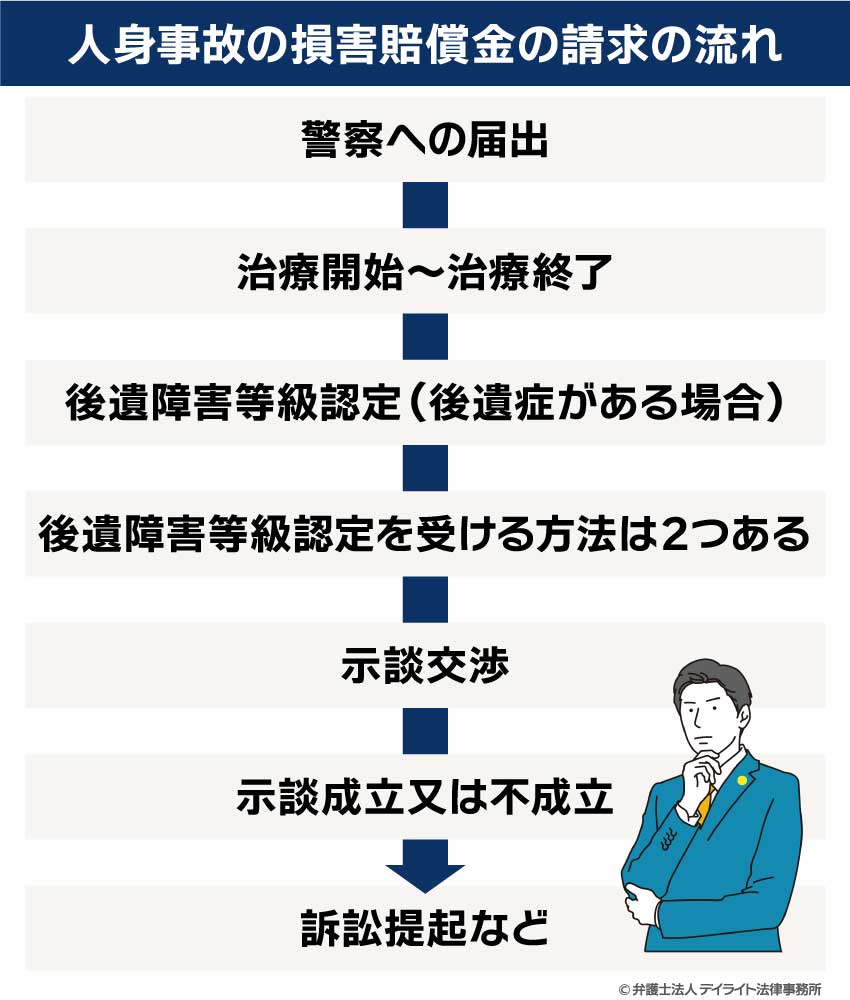

人身事故の損害賠償金を請求する際の流れは、次のようになります。

人身事故が発生した場合は、警察への届出が必要です。

通常は、加害者が届出を行います。

加害者が逃げてしまった場合(ひき逃げ)や加害者が人身事故として届け出ることを嫌がる場合などには、被害者から警察に届出を行うこともできます。

警察への届出を適切に行わないと、交通事故証明書に人身事故であることを記載してもらえなくなり、保険の請求などの際に支障を来すことになります。

警察への届出は、必ず行うようにしましょう。

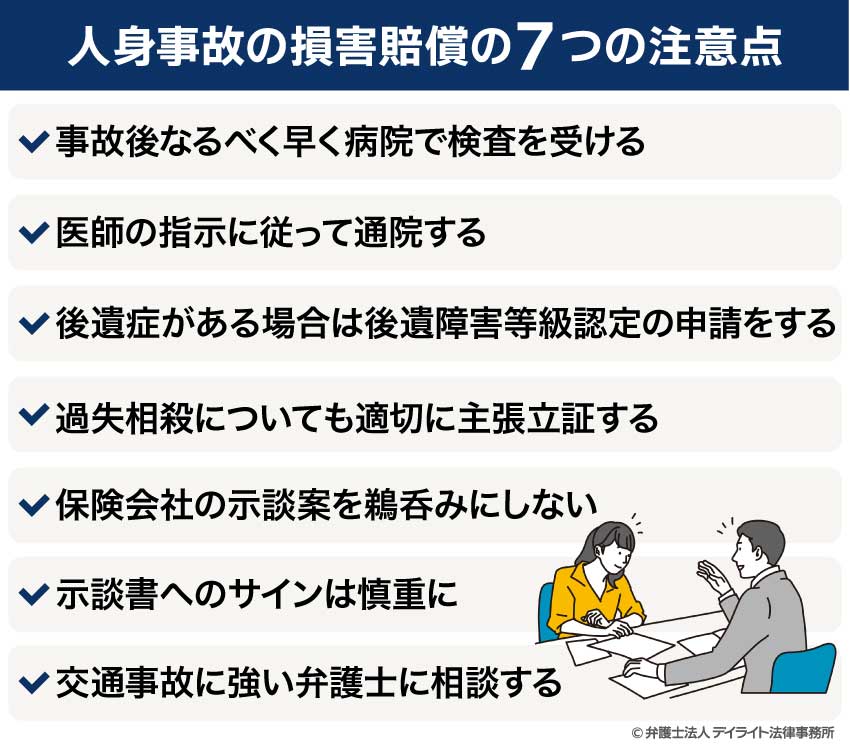

人身事故の被害にあったら、なるべく早く(事故後2~3日以内)に病院を受診し、必要な検査をひととおり受けるようにしましょう。

その結果ケガがあることが分かったら、治療を開始します。

治療を行って快復した時、被害者が死亡した時、又はこれ以上治療をしても症状の改善が見込めない状態(症状固定)になった時には、治療を終了します。

治療終了後も痛みや身体の動かしにくさ、視力等の低下などの症状(後遺症)が残った場合には、示談交渉に入る前に、後遺障害等級認定の申請を行いましょう。

申請をすると、損害保険料率算出機構の自賠責損害調査事務所による審査が行われ、後遺障害があるか、ある場合にはどの等級に当たるかが判断されます。

後遺障害等級認定を受けることができれば、

も請求することができるようになります。

後遺障害等級の認定に不満がある場合は、

といった方法で認定について争うことができます。

後遺障害等級認定を受ける方法には、

の2つがあります。

事前認定は、加害者側の任意保険会社から自賠責保険に申請し、後遺障害等級認定を受ける方法です。

事前認定の場合には、保険会社が資料などを揃えて提出しますので、被害者はほとんど何もしなくて済み、手間が省けます。

しかし、事前認定には、保険会社が被害者に有利な証拠を全て提出してくれるとは限らないというデメリットがあります。

適切な後遺障害等級認定を受けるためには、被害者請求を行い、被害者自ら資料や主張を揃えて提出することが大切です。

被害者請求で十分な資料や主張をするためには、交通事故にくわしい弁護士のサポートを受けることをお勧めします。

被害者請求については、以下のページで詳しく解説しています。

治療が終了し、後遺障害等級認定申請についての結果が出たら、示談交渉を開始します。

加害者側に任意保険会社が付いていると、多くの場合、加害者側の保険会社から示談案が提示されます。

この保険会社から最初に提示される示談案は、任意保険基準や自賠責基準によって算定されており、被害者にとって不利な内容となっていますので、注意が必要です。

被害者の方には、示談案を受け取ったら、交通事故に強い弁護士に内容を確認してもらい、適切な内容かどうか、どのような主張をすることができるかといったことについて相談することをお勧めします。

示談案について検討したら、被害者側からも反論や示談案を提示します。

こうして双方の主張をやりとりし、示談交渉を進めていきます。

示談交渉によって合意が成立したら、示談成立となります。

人身事故で示談をする際には、示談書を作成するのが一般的です。

加害者側に任意保険会社が付いている場合は、保険会社から示談書が送付されてきます。

示談書にサインをすると、示談成立となります。

示談交渉をしても合意ができなかった場合は、示談不成立となります。

示談不成立の場合には、訴訟を提起するなどして損害賠償を請求していきます。

訴訟のほかにも、以下のような法的手段で損害賠償を請求していくことができます。

交通事故でケガをした(又はその可能性がある)場合は、なるべく早く病院を受診し、必要な検査をひととおり受けるようにしましょう。

ケガをしたかどうかはっきりしない場合でも、身体に違和感がある場合は、念のため一度病院を受診し、検査を受けるようにしましょう。

受診が遅れると、後からケガがあったことが分かっても、「事故の後で他の原因でケガをした可能性がある」と因果関係を疑われ、示談交渉が難航したり、適切な補償を受けることができなくなったりしてしまいます。

交通事故後の受診については、以下のページでも取り上げています。

人身事故で治療を受ける場合は、医師の指示に従った回数・頻度で通院することが大切です。

医師の指示より多く通院してしまうと、過剰診療を疑われ、治療費の一部を損害賠償に含めることができなくなるおそれがあります。

他方、医師の指示よりも通院回数が少ないと、

といったデメリットが生じる可能性があります。

医師から特に指示がない場合には、週2回程度通院すると、通院慰謝料を最大化することができます。

治療を続けても後遺症が残ってしまった場合には、後遺障害等級認定の申請をしましょう。

後遺障害等級認定を受けることができれば、後遺障害逸失利益、後遺障害慰謝料を請求することができるようになります。

後遺障害等級認定の申請は、被害者自身で資料や主張を提出できる被害者請求の方法で行うことをお勧めします。

被害者請求をする際には、十分な主張や資料を提出するためにも、弁護士に相談・依頼すると良いです。

人身事故の損害賠償を請求する際には、損害額だけでなく、過失割合についても十分に主張しましょう。

加害者側の保険会社は、加害者の主張に沿って過失割合について主張することが多く、必ずしも客観的な視点から主張しているとは限りません。

過失割合が1割変わるだけで損害賠償額は大きく変わりますので、加害者側の主張を簡単に受け入れてしまわず、弁護士とも相談し、被害者側の考えや資料も十分に提出していきましょう。

人身事故の示談交渉では、加害者側の保険会社から示談案を示されることが多いです。

この示談案は、多くの場合任意保険基準によって算定されており、十分な内容となっていません。

保険会社も営利企業なので、自社からの支払いはなるべく減らそうとしており、示談金額はできるだけ低く抑えようとしてくるのです。

保険会社から示談案の提示を受けたら、適切な賠償金額の相場を知るためにも、一度弁護士に相談し、示談案を見てもらうことをお勧めします。

示談交渉が進んでくると、保険会社から示談書が送られてきて、サインをするよう求められます(「合意書」「同意書」などのタイトルになっていることもあります)。

この示談書にサインをすると、示談契約が成立します。

そうなると、示談内容が不適切・不十分なものであっても、もはや覆すことはほとんどできなくなってしまいます。

示談書にサインをする前には、ぜひ一度弁護士に相談し、内容が十分なものかを確認してもらってください。

人身事故の被害にあったら、なるべく早く交通事故に強い弁護士に相談・依頼することが大切です。

交通事故では、損害賠償の算定基準が複数あります。

その中で最も被害者にとって有利な弁護士基準を用いるためには、弁護士に示談交渉を依頼することが必要になります。

依頼する際に交通事故問題に詳しい弁護士を選べば、弁護士基準の内容を熟知しているので、被害者にとってより良い形での解決を目指してくれます。

そのため、交通事故に強い弁護士に早くから相談し、対応を依頼すれば、損害賠償金の増額が期待できるのです。

*注:ご本人で訴訟や調停を申し立てた場合も、裁判所が弁護士基準によって損害額を算定してくれます。

しかし、裁判手続きなどを適切かつ有利に進めることは、法律の専門知識がない方にとっては難しく、多くの方が弁護士に依頼して手続きを行っています。

交通事故に強い弁護士に相談・依頼することには、損害賠償金の増額以外にも、次のようなメリットもあります。

交通事故に強い弁護士に相談することのメリット、交通事故に強い弁護士の探し方については、以下のページをご覧ください。

10対0の人身事故でいくらもらえるかは、被害者のケガの程度などによって大きく変わります。

10対0の人身事故でいくらもらえるかは、被害者のケガの程度などによって大きく変わります。たとえば、慰謝料については、軽いむちうちなどで後遺障害が残らず完治した場合は、19万円~89万円程度が相場となります。

一方、同じむち打ちでも、痛みなどが残り後遺障害等級認定が行われた場合は、慰謝料額は110万円(14級9号の場合)~290万円(12級13号の場合)となります。

被害者が亡くなったり重い後遺障害を負ったりした場合には、慰謝料だけでも2000万円を超えることもあります。

電車への飛び込みをすると、飛び込みをした人(又は遺族)が、鉄道会社から損害賠償請求を受ける可能性があります。このときに請求される損害の費目としては、以下のようなものがあります。

具体的な賠償金額は、飛び込みをした場所や時間によって大きく異なります。

利用者が多い駅やラッシュ時間帯などでの飛び込みだと数千万円となることもあります。

今回の記事では、人身事故の際の損害賠償の相場や計算方法、請求する際の流れや注意点を取り上げました。

人身事故の被害にあった場合には、弁護士に示談交渉を依頼し、被害者にとって最も有利な弁護士基準で損害賠償を請求することが大切です。

当事務所では、交通事故チームを設け、人身事故の損害賠償を多数取り扱ってきた弁護士たちによる対応を行っています。

オンラインや電話による全国からのご相談も受け付けています。

人身事故の被害にあってお悩みの方は、ぜひ一度、お気軽に当事務所までご相談ください。