財産分与における非上場会社の株式の評価【弁護士が事例で解説】

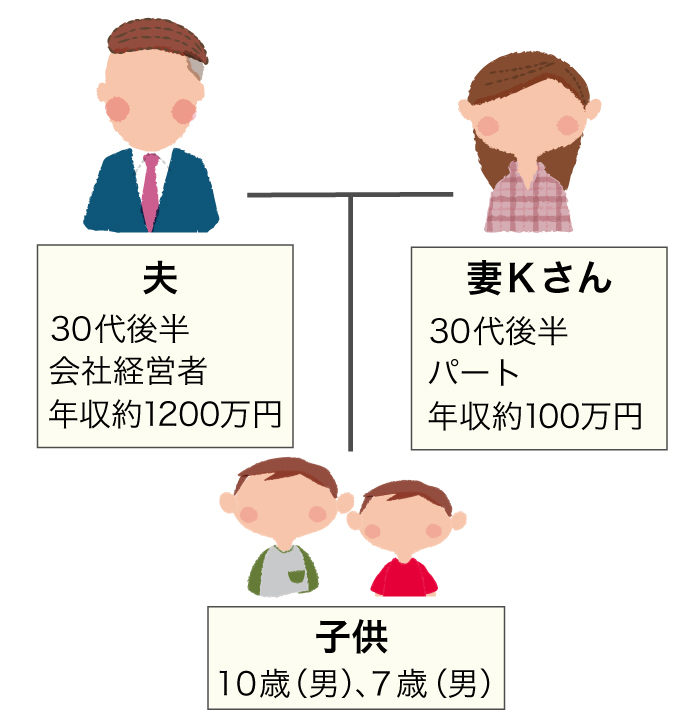

世帯年収:1300万円

解決方法:協議

子どもあり (2人)

離婚を切り出した

相手:30代会社経営者

妻Kさんと夫は、平成20年に結婚し、同年に長男が生まれ、平成24年に二男が生まれました。

妻Kさんと夫は、平成20年に結婚し、同年に長男が生まれ、平成24年に二男が生まれました。

しかし、夫の不貞行為が発覚したため、申立人は平成31年2月に妻Kさんは子供を連れて別居することとなりました。

同年3月、Kさんは、協議離婚を弁護士に依頼し、結婚費用を請求しました。

そして、平成31年4月、Kさんは離婚調停を申立て、相当額の財産分与のほか、養育費、慰謝料、年金分割を請求しました。

また、財産分与に関しては、別居時の財産目録と証明資料の開示を求めるとともに、相手が会社経営者であったことから、株式を評価するために直近3期分の決算報告書の提出も求めました。

夫は、財産分与について、上記資料を開示しましたが、積極財産よりも消極財産(住宅ローンの借入残高)が多いため、分与すべき財産はないと主張しました。

しかし、相手方の決算報告書から、相手方は250株を保有していることが確認できたため、Kさんは直近3期分の決算報告書をもとに、以下の計算式で株式を評価し、財産分与の対象額として約2075万円であると主張しました。

計算式

- ・純資産価額 ÷ 株式数 = 各期の1株あたりの株価(平成30年は約7万円、平成29年は約10万円、平成28年は約8万円)

- ・3期分の1株当たりの株価の合計額 ÷ 3 = 3期分の平均株価(約8万3000円)

- ・3期分の平均株価 ✕ 250株 = 財産分与の対象額

この主張に対し、夫側は、純資産価額をもとに評価する方法の妥当性を争いました。

また、株価を評価するにあたっては、直近の平成30年の決算報告書のみを使用すべきであると反論しました。

株式は財産分与の対象?

財産分与とは、離婚する際に、夫婦が結婚生活の中で協力して築き上げた財産を公平に分配することをいいます。

財産分与とは、離婚する際に、夫婦が結婚生活の中で協力して築き上げた財産を公平に分配することをいいます。

夫婦が結婚中に株式を取得した場合、基本的には財産分与の対象となります。

問題となりやすいのは、その評価方法です。

財産分与の対象となるものについて、くわしくはこちらのページをご覧ください。

上場会社の株式の評価

上場会社の株式の評価については、経済新聞やインターネットなどで時価を調べることが可能です。

また、時価の基準時については、別居が先行していても、分割時ということで、実務上は争いがないでしょう。

非上場会社の株式の評価

問題となるのは、非上場会社の株式や医療法人の出資持分です。

問題となるのは、非上場会社の株式や医療法人の出資持分です。

実際に多いのは、夫側が会社経営者であり、その会社の株式のほとんどを所有しているという場合です。

また、夫側が医療法人の理事であり、出資しているという場合も典型です。

基本的には、これらの株式等も財産分与の対象と考えられますが、その評価は難しいでしょう。

正式には会社の財務諸表等の資料を揃えて、公認会計士等の専門家に依頼し、複雑な計算方法(後記参照)によって企業価値を算定することになります。

しかし、そのためには鑑定費用を要するので、依頼者の負担が大きくなってしまいます。

そこで、筆者の場合、依頼者の意向も踏まえて、離婚協議や調停の段階であれば、正式な鑑定ではなく、簡易的な計算で時価を算出して主張する方法を実践しています。

すなわち、本事案の概要に記載した純資産価額をもとに平均株価を算出するという方法です。

この方法は、決算報告書の貸借対照表の「純資産の部」に記載された額をもって、当該会社の企業価値とみなすというものであり、決算報告書さえあれば簡易迅速に確認できます。

相手方が100パーセント出資していれば、貸借対照表のみで判断できますが、出資割合が一部であると主張している場合は、その割合を裏付ける資料(同族会社等の判定に関する明細書など)も確認する必要があるでしょう。

次に、この事案においては、直近3期分の決算報告書を開示してもらい、各期で純資産額が大きく異なったため、その平均をもって株価を算定しました。

この事案のように、一番直近の期(本事案では平成30年で一株約7万円)とその前期(平成29年で一株約10万円)の株価が大きく異なる場合、どのように評価すべきかが問題となります。

変動の理由(業績悪化など)や程度にもよりますが、本事案のように直近3期のうち、中間の期の株価が高い場合、3期分の平均という方法は一定の合理性があると思われます。

他方、徐々に株価が上昇している場合や反対に下落していっている場合は、直近の株価のみをもとに評価するという方法も考えられるでしょう。

相手が簡易評価に納得しない場合

財産分与の支払い義務者としては、簡易的な評価方法について最終的に納得できない場合もあります。

財産分与の支払い義務者としては、簡易的な評価方法について最終的に納得できない場合もあります。

その場合、正式な鑑定を行うことを検討することになりますが、鑑定費用については支払い義務者負担か、折半になると思われるため、双方にとってメリットは乏しいです。

したがって、まずは評価方法の妥当性をていねいに説明し、納得してもらえるように試してみるとよいでしょう。

本事案では、相手方は直近の株価をもとに評価すべきであると主張しましたが、その合理性を裏付ける資料(業績悪化を示すもの)などがありませんでした。

また、双方ともに早期解決の希望があったため、最終的には当方が提案した評価方法をもとに財産分与の額を調整して離婚調停が成立しました。

なお、ファイナンスの知識があれば、企業価値を自分で算出することが可能です。

自己査定なので信用性が低く、評価で争いとなった場合は、いずれにせよ、裁判所による鑑定が必要となりますが、株価についての見通しを立てることが可能です。

企業価値の算定方法

企業価値を定量的に算定する方法としては、1つの決定的な正解があるわけではなく、さまざまな手法があります。

企業価値を定量的に算定する方法としては、1つの決定的な正解があるわけではなく、さまざまな手法があります。

ここでは、代表的な3つの手法を紹介します。

インカム・アプローチ

インカム・アプローチ将来の収益(利益やキャッシュフロー)を推計し、現在価値に換算します。収益還元法やDCF法があります。

収益還元法は、収益を、その収益の大きさに見合った割引率で現在価値に割り引く方法です。

DCF法は、将来のキャッシュフローをそのキャッシュフローのリスクの大きさに見合った割引率で割り引く方法です。

マーケット・アプローチ市場で取引されるとしたら、いくらの価値がつくか、という視点で考える方法です。

非上場企業の場合、上場している類似会社や類似業種の株価から類推します。これをマルチプル法といいます。

コスト・アプローチ貸借対照表の資産側に着目し、それぞれの資産を取得した際のコスト(又は時価)を積み上げていく視点で考える方法です。

資産側の総額から負債額を引いたネットの額が企業価値となります。そのためネットアセット・アプローチとも呼ばれます。

簿価で評価する方法と時価で評価する方法(時価純資産法)があります(通常は時価を用いて評価します。)。

企業価値の詳しい算出方法についてはこちらをご覧ください。

相続税務

相続税務上の株式の評価方法について概要を紹介します。

相続において、当該相続人が同族株主になる場合は以下の方式が用いられます。

大会社は類似業種比準方式又は純資産価額方式、中会社は類似業種比準価額方式と純資産価額方式との折衷方式(例えば、類似業種比準価額方式を75%、純資産価額方式を25%など。)、小会社は純資産価額方式又は折衷方式によるとされています(評基通179)。

そして、当該相続人が同族株主にならない場合は、配当還元方式によるとされています(同188、188−2)。

すなわち、同族株主と異なり、少数株主グループに属する場合、当該相続人の会社に対する影響度は極めて小さく、株式を保有していても、配当金を受け取れるくらいしか価値がないことが予想されるため、この方式が特例として採用されています。

| 評価方式 | 内容 |

|---|---|

| 類似業種比準方式 | 評価しようとする非上場会社と事業内容が類似する業種目に属する複数の上場会社の株価の平均値に、評価会社と類似業種の1株当たりの配当金額、1株当たりの年利益金額、1株当たりの純資産価額の比準割合を乗じて、取引相場のない株式の価額を求める評価方法。 |

| 純資産価額方式 | 評価会社の相続発生時における資産及び負債をもとに、1株当たりの価額を算出する評価方法

※貸借対照表の純資産と同一ではなく、厳密な計算式により算出する。 |

| 配当還元方式 | 評価会社から受け取る配当金の額にもとづいて、1株当たりの評価額を計算する評価方法 |

離婚財産分与においても、このような相続税務にしたがって時価を算出する事案も見受けられます。

しかし、相続税務において、一般的には類似業種比準価額方式で計算した方が株価は低く算出される傾向にあり、類似業種比準価額方式は過度な相続税節税の温床になると指摘されることもあります。

したがって、あくまで相続税の課税の局面に適用される評価手法という認識を持ち、事案に応じて適切な評価方法を主張すべきでしょう。

株式の評価のまとめ 以上、非上場会社の株式の評価について、詳しく解説しましたがいかがだったでしょうか。

以上、非上場会社の株式の評価について、詳しく解説しましたがいかがだったでしょうか。

財産分与は、対象となる財産を適切に評価することが重要です。

しかし、非上場会社の株式については、法律上確定した計算方法がなく、時価査定をする場合、ファイナンス等の法律以外の専門知識も必要となることが予想されます。そのため、離婚専門の弁護士でも難易度が高い問題です。

当事務所には、離婚問題に注力する弁護士やファイナンスの知識を持った税理士等で構成される離婚事件チームがあり、このようなケースのノウハウを共有しています。

また、近くに専門家がいない遠方の方などは、LINEなどを利用したオンライン相談が可能です。

離婚問題でお困りの方は、お気軽にご相談ください。

ご相談の流れはこちらからどうぞ。

争点 :#財産分与

争点 :#財産分与 職業 : #パート・アルバイト

職業 : #パート・アルバイト

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?

あなたにおすすめの事例

- 1

オーバーローンを一切負担なく離婚したMさんの事例

結婚後セックスレスの状態が続き、仕事のストレスをぶつけられていたMさんから、代理交渉の依頼をされました。弁護士は協議離婚申入書を送付。[...]

依頼結果:

| 財産分与 | オーバーローンの不動産はローンごと夫が取得(負担なし) |