特別受益とは、複数の相続人のうちの一部の相続人に、生前贈与又は遺贈された財産のことをいいます。

特別受益とは、複数の相続人のうちの一部の相続人に、生前贈与又は遺贈された財産のことをいいます。

ただし、生前贈与のうちで特別受益となるのは、①婚姻若しくは養子縁組のため生前贈与された財産、又は、②生計の資本として生前贈与された財産に限られます。

こうした特別受益があると、相続人の一部が、亡くなった方の財産をより多く受け継ぐことになり、不公平が生じます。

そこで、民法では、特別受益を受け取った相続人については、その分相続分を減らすこととする規定が設けられています。

ただ、特別受益を考慮して遺産分割をするには、特別受益に当たるかどうかの判断方法、特別受益がある場合の相続分の計算方法などについての専門的な知識が必要になります。

今回の記事では、特別受益とは何か、どのようなケースが特別受益に当たるのか、特別受益とならないケースにはどのようなものがあるか、特別受益がある場合の相続分の計算方法などについて解説し、特別受益の持ち戻し免除の意思表示、特別受益と遺留分の関係などについてもご紹介していきます。

目次

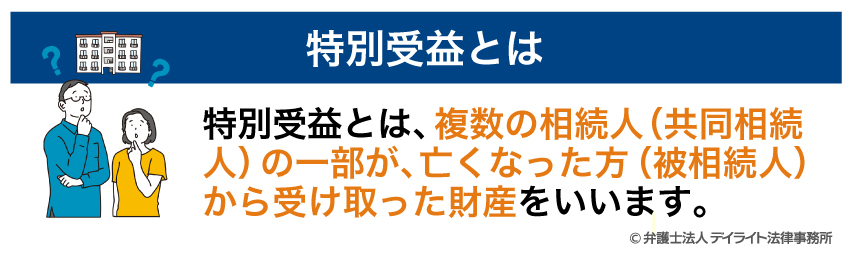

特別受益とは

特別受益とは、複数の相続人(共同相続人)の一部が、亡くなった方(被相続人)から受け取った以下の財産をいいます(民法903条1項)。

- ①遺贈された財産

- ②婚姻・養子縁組のため生前贈与された財産

- ③生計の資本として生前贈与された財産

このような贈与や遺贈は、いわば「遺産の前渡し」となります。

そのため、特別受益を受けた人(特別受益者)がいると、「亡くなった方の財産をより多く引き継ぐ相続人」が生じることになって、共同相続人間に不公平が生じます。

また、多くの場合、被相続人の意思にも反する結果となると考えられます。

こうした不公平をなくし、共同相続人間の公平を図るために、民法では、特別受益者がいる場合には、特別受益の持ち戻しをさせた上(生前贈与の場合)、相続分から特別受益として受け取った価額を差し引くことを定めています。

つまり、特別受益者がいる場合には、

- 被相続人が相続開始の時(死亡時)において有した財産の価額に、生前贈与で受け取った特別受益の価額を加えたものを相続財産とみなす

- その相続財産を基に算定した特別受益者の相続分から、特別受益の価額を控除する

といった手順で、特別受益者の相続分を算定することとしているのです(同項)。

(特別受益者の相続分)

第九百三条 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2項以下 省略

特別受益者がある場合の相続分の計算方法の詳細は、後ほどご説明します。

特別受益に当たるケース

以下のようなケースは、特別受益に当たるとされます。

遺贈

共同相続人の一部に対する遺贈があった場合は、特別受益となります。

遺贈とは、遺言によって自分の財産を無償で与えることです。

たとえば、遺言書に「Aに対し、甲土地を贈与する」などのように記載されている場合が、遺贈に当たります。

死因贈与

死因贈与は、贈与契約の一種で、自分が死亡した時に効力を生じる贈与です。

死因贈与は贈与契約なので、贈与を受ける人との合意が必要になります(遺言による遺贈の場合、相手との合意は必要ありません。)。

この死因贈与が共同相続人の一部に対して行われた場合、遺贈と同様に特別受益となります。

死因贈与と遺贈については、以下のページも参考になります。

特別受益に当たる生前贈与

被相続人が生きている間に行った生前贈与については、

- 婚姻又は養子縁組のため生前贈与された財産

- 生計の資本として生前贈与された財産

だけが特別受益とされます。

これらに当たらない贈与は、特別受益とは認められません。

婚姻又は養子縁組のため生前贈与された財産

婚姻・養子縁組の際の持参金・支度金や嫁入り道具などは、特別受益に当たるとされています。

※持参金等の額が少額で、被相続人の資産や生活状況に照らして扶養の一部と認められる場合には、特別受益にならない可能性があります。

一方、結納金については、以前は特別受益に当たるとされていましたが、現在では、子の結婚相手の親に対して贈与するものなので、特別受益ではないとするのが一般的です。

また、挙式費用を親が支払った場合も、親自らの契約費用、扶養義務の履行などと理解され、特別受益には当たらないとされることが多いです。

生計の資本としての贈与

生計の資本としての贈与には、次のようなものがあります。

- 新居の建築費用

- 開業資金

有価証券や不動産も、生活の基礎として役立つものであれば、「生計の資本」としての贈与に当たる場合があります。

※相続人全員が同程度の生計の資本としての贈与を得ていた場合は是正すべき不均衡がないので、特別受益と認める必要はないと考えられます。

ほかに、次のようなものが、「生計の資本」としての贈与に当たるか問題となることがあります。

生活費

成人した子の生活費を親が負担している場合などには、「生計の資本」としての贈与となり、特別受益に該当するとされる場合があり得ます。

ただ、親族間の扶養義務の範囲内であるとみられる程度の場合は、特別受益とはされません。

大学の学費・入学金

大学の学費や入学金が「生計の資本」としての贈与となり、特別受益に該当するかについては、ケースごとに判断されます。

被相続人の資産状況・社会的地位に照らして、「子に対する扶養」の範囲内に入るとされると、特別受益には当たらないとされる傾向にあります。

逆に、「子に対する扶養」の範囲内を超えるとされると、特別受益に当たるとされる可能性があります。

また、他の兄弟が高等教育を受けていないのに、一人だけ大学に進学した場合は、「生計の資本」としての贈与となるとして、特別受益とされることが多いです。

被相続人の子供らが、大学や師範学校等、当時としては高等教育と評価できる教育を受けていく中で、子供の個人差その他の事情により、公立・私立等が分かれ、その費用に差が生じることがあるとしても、通常、親の子に対する扶養の一内容として支出されるもので、遺産の先渡しとしての趣旨を含まないものと認識するのが一般であり、仮に、特別受益と評価しうるとしても、特段の事情のない限り、被相続人の持戻し免除の意思が推定されるものというべきである。

【参考判例:平成19年12月 6日 大阪高裁 平18(ラ)1052号】

不動産を無料で貸す場合

例えば、親が土地やマンション等の不動産を子供に無償で貸していた場合(使用貸借)が典型です。

形式上は贈与ではありませんが、経済的利益を提供していることに変わりはないので、特別受益と認められる場合があります。

この場合、貸室については賃料相当額(名古屋高決平18.3.27)、土地については更地価格の15%相当(東京高決平16.4.21)が特別受益となると判断された事例があります。

相続分の譲渡

相続分とは、相続が開始してから遺産分割が終わるまでの間存在している、遺産全体に対する割合的な持分のことをいいます。

この相続分は、他の人に譲り渡すことができます。

これを、相続分の譲渡といいます。

この相続分の譲渡が贈与によって行われた場合、生前贈与として特別受益に当たる可能性があります(最判平成30年10月19日民集72巻5号900頁)。

特別受益に当たらないケース

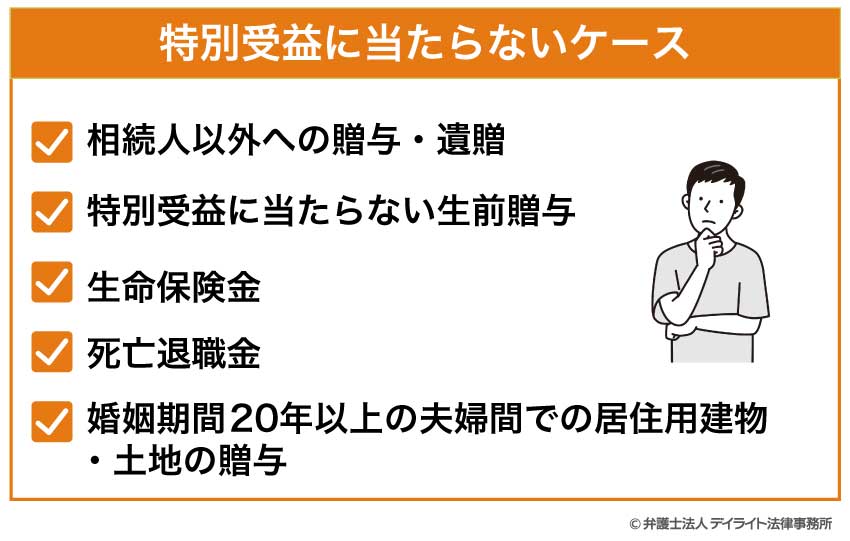

相続人以外への贈与・遺贈

特別受益となるのは、相続人に対する贈与に限られます。

そのため、相続人以外に対する贈与は、特別受益には当たりません(贈与された額が相続財産の一定割合以上である場合、遺留分侵害額請求の対象になる可能性はあります)。

なお、相続人ではない孫が、被相続人から贈与(教育資金など)を受け取っていた場合、本来であれば特別受益には当たりません。

しかし、場合によっては、「孫の親(被相続人の子)への遺産の前渡しである」とされ、特別受益とされることもあります。

特別受益に当たらない生前贈与

特別受益に当たるもの(婚姻又は養子縁組のための生前贈与、生計の資本としての生前贈与)以外の贈与(例:誕生日プレゼント、小遣いなど)は、被相続人から相続人への贈与であっても、特別受益には当たりません。

生命保険金

一部の相続人が被相続人の生命保険金を受け取った場合、これが特別受益になるかが争われることがあります。

生命保険金は、被相続人が生前に保険会社に保険料を支払ったことによって得られるものです。

そのため、共同相続人の一部だけが生命保険金を得るとなると、特別受益の場合と同様に不公平になる場合があるからです。

この点について、判例(最決平成16年10月29日民集58巻7号1979頁)では、原則として生命保険金は特別受益ではないとしつつも、著しい不均衡がある場合、例外的に特別受益となると判断しています。

「上記の養老保険契約に基づき保険金受取人とされた相続人が取得する死亡保険金請求権又はこれを行使して取得した死亡保険金は、民法903条1項に規定する遺贈又は贈与に係る財産には当たらないと解するのが相当である。

もっとも、上記死亡保険金請求権の取得のための費用である保険料は、被相続人が生前保険者に支払ったものであり、保険契約者である被相続人の死亡により保険金受取人である相続人に死亡保険金請求権が発生することなどにかんがみると、保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には、同条の類推適用により、当該死亡保険金請求権は特別受益に準じて持戻しの対象となると解するのが相当である。

上記特段の事情の有無については、保険金の額、この額の遺産の総額に対する比率のほか、同居の有無、被相続人の介護等に対する貢献の度合いなどの保険金受取人である相続人及び他の共同相続人と被相続人との関係、各相続人の生活実態等の諸般の事情を総合考慮して判断すべきである。」

死亡退職金

死亡退職金は、労働者が死亡した際に、会社から支払われる退職金です。

死亡退職金は遺族のうちの一人に支払われることとなっていることが多いため、死亡退職金を受け取った遺族(相続人)の特別受益となるのではないかが問題とされることがあります。

しかし、一般的には、死亡退職金は、特別受益には当たらないものとされています。

婚姻期間20年以上の夫婦間での居住用建物・土地の贈与

婚姻期間が20年以上の夫婦の場合、夫婦の一方である被相続人から、他方に対し、居住用の建物又はその敷地を遺贈・贈与しても、原則として、特別受益として取り扱われません。

これは、このような贈与については、被相続人から「持ち戻し免除の意思表示」があったと推定することと定められているからです(民法903条4項)(2019年7月1日以降に贈与されたものに限る)。

このような贈与は、「おしどり贈与」とも言われ、贈与税について優遇を受けることができます。

ただし、こうした贈与であっても、遺留分侵害額請求の対象にはなりますので、注意が必要です。

特別受益の持ち戻しとは?

特別受益の持ち戻しとは、実際の相続分がいくらになるかを計算する際に、特別受益として生前贈与された財産も相続財産に加算することをいいます。

詳しい計算方法は、特別受益を考慮した遺産分割の計算方法をご確認ください。

特別受益の持ち戻しは、あくまで計算上のものですので、実際に特別受益として受け取った物や金額を返還する必要はありません。

特別受益の持ち戻し免除の意思表示とは?

特別受益の持ち戻し免除の意思表示とは、被相続人が、「特別受益を遺産分割において持ち戻す必要がない」との意思を表示することをいいます(民法903条3項)。

特別受益があった場合に持ち戻しを行う制度が用いられているのは、相続人間の不公平をなくすためだけでなく、「被相続人は、通常、共同相続人間の不均衡を望まないだろう」というように、被相続人の意思を推定しているためでもあります。

そのため、被相続人が「特別受益の持ち戻しは必要ない」と意思表示をしていれば、その意思を尊重し、持ち戻しが免除されることとなっているのです。

特別受益の持ち戻し免除の意思表示がある場合、特別受益に当たる生前贈与は相続財産に含めず、相続開始時に実際に被相続人が有していた財産のみを対象として遺産分割を行います。

この場合、特別受益者の相続分から特別受益を差し引くこともしません。

ただし、特別受益によって他の相続人の遺留分が侵害されている場合には、持ち戻し免除の意思表示があっても、遺留分侵害額請求ができることとされています。

なお、遺贈については、後にご説明するとおり、相続財産に加算すること(持ち戻し)はしないのですが、持ち戻し免除の意思表示があれば、遺贈を受けた特別受益者の相続分を計算する際に、遺贈を受けた財産を差し引かないこととなります。

持ち戻し免除の意思表示の方法

持ち戻し免除の意思表示の方法には、特別な決まりはありません。

生前に行うこともできますし、遺言で行うこともできます。

生前に持ち戻し免除の意思表示を行う場合、書面で行う必要はありませんし、明示的に表示するか、黙示に表示するかも問われません。

実際のところ、被相続人が明示的に「持戻しを免除する」としているような事案はむしろ稀です。

そのため、実務では、遺言の文言や被相続人の生前の言動等から、被相続人の持ち戻し免除の意思表示の有無を判断することが広く行われています。

持ち戻し免除の意思表示の推定

婚姻期間が20年以上の夫婦の一方(被相続人)が、他方の配偶者に対し、居住のように供する建物又はその敷地を遺贈又は贈与したときは、被相続人は、持ち戻し免除の意思表示をしたものと推定されることとなります(平成30年改正後の民法903条4項)。

この規定は、配偶者居住権の遺贈の場合にも準用されています(改正後の民法1028条3項)。

このように、婚姻期間20年以上の配偶者間で自宅など居住用建物・土地等の贈与や遺贈があった場合、原則的に、持ち戻しの必要はありません。

持ち戻し免除の推定、配偶者居住権については、以下のページでも解説しています。

遺留分と特別受益の関係

遺留分とは

遺留分とは、相続人のうちの以下の者に対して保障されている、遺産に対する最低限の取得割合のことです。

- 配偶者

- 子、孫など

- 直系尊属(両親、祖父母など)

被相続人には、生前贈与(特別受益を含む)や遺言によって、自身の財産を誰に引き継いでいくかを決める自由があります。

しかし、被相続人の自由ばかりを優先すると、十分な財産を相続できない(又は全く遺産を相続できない)遺族が生じる可能性があります。

そのようなことにならないため、法律は、被相続人と一定の関係にあった相続人に遺留分を認め、最低限の遺産を確保できるようにしているのです。

遺留分についての解説は、以下のページをご覧ください。

遺留分と特別受益の関係

特別受益は、被相続人による生前贈与の一部と遺贈になります。

こうした生前贈与や遺贈は、多額に上る場合、他の相続人の遺留分を侵害するものとなります。

つまり、特別受益は、多すぎる場合には他の相続人の遺留分を侵害するものとなるのです。

遺留分を侵害された相続人は、特別受益を受けた相続人に対し、遺留分侵害額請求をすることができます。

また、遺留分額を算定する際には、次の項でご説明するとおり、被相続人が亡くなる前10年以内に贈与された特別受益を遺産に加算するなどした金額をベースに計算します。

特別受益に時効はある?

遺産分割における特別受益の時効

遺言書がないケースでは、基本的に遺産分割協議が必要となります。

遺産分割においては、特別受益の時効はありません。

例えば、被相続人が亡くなる何年前の生前贈与であっても、特別受益に該当すれば、その主張ができます。

もっとも、被相続人が亡くなってから(相続開始後)、10年を経過すると、原則として、特別受益の主張ができなくなるので注意が必要です(民法904条の3)。

参考:民法|e-Gov法令検索

例えば、被相続人が亡くなる20年前に特別受益に該当する生前贈与があったとします。

この場合、被相続人が亡くなって、9年しか経っていなければ、特別受益の主張ができます。

しかし、11年経っていると、特別受益の主張ができなくなってしまうのです。

ワンポイント:遺産分割協議はお早めに

上記のように、被相続人が亡くなって長年月が経過すると、特別受益や寄与分の主張ができなくなってしまいます(民法904条の3)。

遺産分割協議には、厳密な意味での時効という制度はありませんが、主張が制限されるという意味で、実質的には時効に近いといえます。

また、10年経過していなくも、相続開始後長年月が経過すると、関係者の記憶が薄れたり、証拠資料が紛失したりすることがよくあります。

そのため、遺産分割協議は早め早めに行うべきです。

遺留分侵害における特別受益の主張は10年に制限

不公平な遺言書がある場合、遺留分の請求が問題となります。

遺留分を算定する際には、以下の金額をベースとして計算します(民法1043条1項)。

被相続人が相続開始の時に有した財産の価額 + 生前に贈与した財産の価額 – 債務の全額

ただ、「生前に贈与した財産」に当たるとされるのは、被相続人が生前に行った贈与の全てではありません。

原則として、次のものに限られます(民法1044条)。

- 相続人以外への贈与については、相続開始(死亡)前1年間にしたもの

- 相続人に対する贈与については、相続開始前10年間にした、特別受益に該当する贈与

例外:遺留分権利者に損害を加えることを知っていた場合

生前贈与の当事者双方が遺留分権利者に損害を加えることを知りながら贈与を行った場合は、相続開始の10年前の日より前にした相続人に対する贈与についても、「生前に贈与した財産」として、遺留分算定の基礎とされる財産に加算されます(民法1044条1項、3項)。

なお、同様の事情がある場合は、相続人以外へ1年前の日より前にした贈与についても同様に扱われます。

ワンポイント:遺産分割協議の場合、10年以上前の特別受益も持ち戻しが必要

遺留分の侵害は問題とならず、もっぱら特別受益を持ち戻して相続分を算定する場合(遺産分割協議のケース)は、10年以上前に贈与された特別受益も対象となります。

10年より前の特別受益が考慮されなくなるのは、遺留分の侵害が起こっている場合だけであることは、正確に理解しておきましょう。

特別受益を考慮した遺産分割の計算方法

特別受益を考慮した遺産分割の計算方法は、以下のようになります。

①相続財産(遺産)に特別受益(生前贈与のみ)を加算する

まず、被相続人が亡くなった時に有していた財産(遺産)に、特別受益(生前贈与されたもののみ)を加算します。

こうして計算したものを、みなし相続財産といいます。

一方、同じ特別受益でも、遺贈・死因贈与については、相続財産への加算は行いません。

これは、相続財産は「亡くなった時点」の財産であり、遺贈や死因贈与の対象となる財産の含まれたものとなっているからです。

なお、みなし相続財産を算定する際には、負債は差し引かずに計算します。

特別受益の価額は相続開始時のものとする

特別受益の価額は、相続開始時点(被相続人の死亡時点)のものとされます。

そのため、贈与を受けた時から相場価格や貨幣価値が変化した場合も、そのことは考慮に入れられません。

ただし、贈与を受けた人の行為によって、贈与された財産が滅失し、又はその価格に増減があった場合は、相続開始時においてなお元の状態のままであるものとみなして価額が算定されます(民法904条)

②相続分を計算する

みなし相続財産が算定できたら、各相続人の相続分を計算します。

遺言書で指定されていない場合には、法定相続分に従って計算します。

③特別受益者の相続分から特別受益の額を控除する

各相続人の相続分の金額が計算できたら、その金額から、特別受益の価額を差し引きます。

この際には、みなし相続財産に加算しなかった遺贈・死因贈与も、相続分から差し引きます。

④各相続人が相続する割合を求める

③で計算した相続分の金額を基に、各相続人が相続する割合を求めます。

たとえば、相続人X、Y、Zについて③で計算した相続分が、以下のようになったとします。

X:1000万円

Y:3000万円

Z:800万円この場合、各相続人が相続する割合は、X:Y:Z = 1000:3000:800 = 5:15:4となります。

特別受益の計算方法を具体例で解説!

特別受益がある場合の相続分の計算方法を具体例でみると、次のようになります。

亡Aは、亡くなった際に4750万円の財産を有していた(相続人は、妻B、子C、D)。

このうち250万円は、遺言によって、子Cに遺贈された。

また、子Dは、亡Aの生前、開業資金として250万円を贈与されていた。(みなし相続財産の計算)

4750万円 + 250万円(Dへの生前贈与)= 5000万円(相続分の計算)

妻B 5000万円 × 1/2 = 2500万円

子C 5000万円 × 1/4 = 1250万円

子D 5000万円 × 1/4 = 1250万円(特別受益の控除)

妻B 2500万円 – 0円(特別受益なし)= 2500万円

子C 1250万円 – 250万円(遺贈)= 1000万円

子D 1250万円 – 250万円(生前贈与)= 1000万円(実際の相続分の割合を計算)

B:C:D = 2500:1000:1000 = 5:2:2

特別受益を主張する場合の手続き

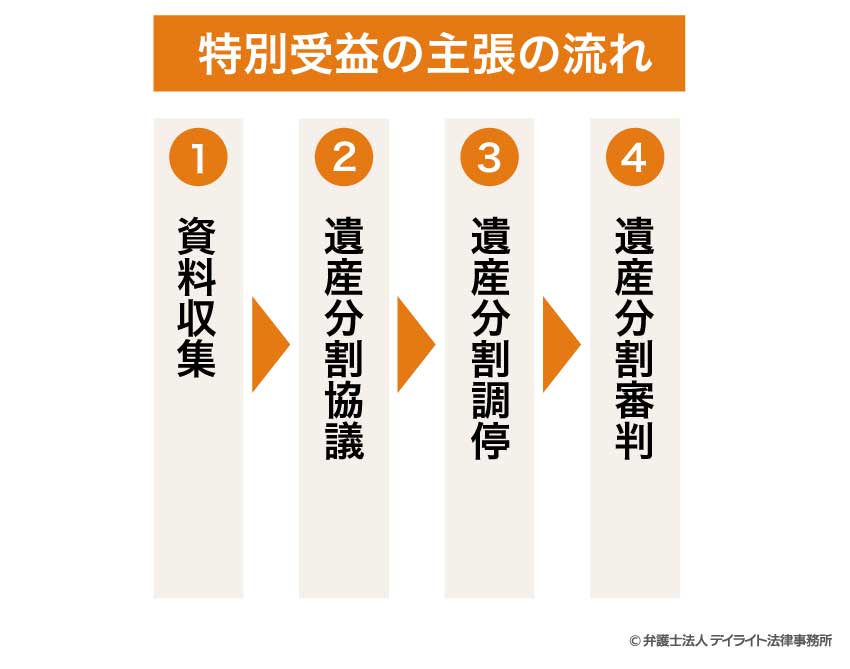

特別受益の主張の流れ

特別受益を主張する際には、次のような流れで進めていきます。

①資料収集

まずは、特別受益となる贈与・遺贈があったことの資料(証拠)を集めます。

不動産を贈与した場合は、登記事項証明書が証拠となり得ます。

預貯金・現金を贈与した場合は、被相続人の預貯金通帳を入手し、お金の流れを確かめる必要があります。

ほかにも、贈与、売買、賃貸などに関する契約書が資料となる可能性もあります。

また、特別受益の価額(相続開始時のもの)についても主張する必要がありますので、固定資産評価証明書、査定書などが必要になる場合もあります。

②遺産分割協議

特別受益に関する主張は、最初は、通常、相続人同士で遺産分割について話し合う遺産分割協議の場で主張します。

遺産分割協議で主張し、他の相続人が納得してくれれば、調停や審判を行うまでもなく、話合いで遺産分割を進めることができます。

ただ、特別受益を考慮する場合、それぞれの相続人の相続分の計算が複雑になりますので、注意が必要です。

特別受益を考慮に入れた遺産分割協議を行う場合は、相続にくわしい弁護士に相談しながら進めることをおすすめします。

③遺産分割調停

遺産分割協議では話し合いがまとまらなかった場合、家庭裁判所に、遺産分割調停の申立てをします。

遺産分割調停では、裁判所の調停委員や裁判官が間に立ち、法的な見方を示しながら、話し合いを進めてくれます。

そのため、当事者間で話し合う遺産分割協議では特別受益があることを認めなかった当事者も、裁判所からの説明を受け、特別受益を認めるようになる可能性があります。

ただし、調停はあくまで、当事者間の話し合いによって問題を解決する場なので、双方で合意ができないと、遺産分割を終えることができません。

④遺産分割審判

遺産分割調停では決着がつかなかった場合、遺産分割審判を行います。

遺産分割審判は、家庭裁判所で行われます。

遺産分割調停を行っていた場合は、調停が成立しなかったら、そのまま遺産分割審判に移行します。

遺産分割調停を行わず、直接遺産分割審判を申し立てることもできます。

遺産分割審判となれば、当事者間で合意ができなくとも、裁判所に判断してもらって遺産を最終的に分割することができます。

もちろん、特別受益に関しても、裁判所に判断してもらうことができます。

家庭裁判所の審判に不服がある場合は、審判が出されてから2週間以内に、高等裁判所に不服申立てをすることができます。

遺産分割審判については、以下のページをご覧ください。

特別受益を主張する場合のポイント

証拠を集めることが重要

生前贈与について特別受益を主張する際は、

- 贈与があったこと

- その贈与が特別受益に該当するものであること

を証拠によって示すことが重要になります。

ただ、特別受益は親族同士の贈与なので、贈与契約書等の資料が作成・保管されていないこともあります。

その場合には、次のような方法で、証拠を集めていきましょう。

- 預貯金通帳によってお金の流れを確認する

- 不動産や会社の登記内容を確認する

- 被相続人や自分の日記、メモなどに贈与に関する記載がないかを確認する

- 他の親族に話を聞き、陳述書を作成する

生前贈与の全てが特別受益となるわけではない

ここまでご説明したとおり、生前贈与の全てが特別受益になるわけではありません。

生前贈与のうち特別受益になるのは、①婚姻若しくは養子縁組のため生前贈与された財産又は②生計の資本として生前贈与された財産に当たるものに限られます。

「日々お小遣いをもらっていた」「親と同居して衣食住の面倒を見てもらっていた」「多額の誕生日プレゼントをもらっていた」などと主張しても、原則として、特別受益とは認められません。

生前贈与に関して「特別受益である」と主張する際には、「その生前贈与が特別受益に当たること」についても確認し、主張・立証の準備をすることを忘れないようにしましょう。

特別受益を主張すると、遺産分割協議が複雑になる場合がある

特別受益を主張すると、次のような反論が出てきて、遺産分割協議が複雑になる場合があります。

「他の相続人も特別受益を受けている」

「私が受け取った贈与を特別受益だと主張するなら、こちらは寄与分があることを主張する」

そうなると、場合によっては、次のような事態になるリスクがあります。

- 様々な主張が出され、遺産分割協議が長引く

- 自分に不利な主張が出され、相続分が減る

- 親族間の人間関係が悪化する

このように、「特別受益ではないか」と思われる贈与や遺贈がある場合も、特別受益の主張をしない方が、早くに遺産分割を済ませることができ、より有利な内容で解決できることもあり得ます。

特別受益の主張をするかどうかは、相続に関する状況の全体を見て検討するようにしましょう。

相続に強い弁護士に相談する

特別受益について主張すると、本当に主張されている贈与があったのか、その贈与は特別受益に当たるものなのか、特別受益を考慮した場合の相続分はどのように計算したらよいか、など、様々な問題が生じてきます。

こうした問題を解決するには、相続に関する法律についての専門知識が必要になりますので、早いうちから相続に強い弁護士に相談し、アドバイスを受けることをおすすめします。

相続に強い弁護士に相談・依頼することには、次のようなメリットもあります。

- 相続に関する法律の専門知識に基づいてアドバイスしてもらえる

- 相続財産や特別受益に関する事実調査をサポートしてもらえる

- 法的な手続きや戸籍の取得のような面倒な手続きを代わりにしてもらえる

- 親族との交渉で窓口になってもらうことができ、感情的な対立や交渉の矢面に立つことを避けることができる

- 法的な根拠に基づいて遺産分割を進めることができるので、納得感が得やすい

相続に強い弁護士に相談するメリット、相続に強い弁護士に相談した方が良いケース、相続に強い弁護士の選び方については、以下のページで詳しく解説しています。

相続のお悩みがある方は、ぜひご覧ください。

特別受益についてのQ&A

特別受益の持ち戻しは10年でなくなりますか?

遺産分割においては、相続開始後10年を経過すると原則として、特別受益の主張ができなくなります(民法904条の3)。

遺産分割においては、相続開始後10年を経過すると原則として、特別受益の主張ができなくなります(民法904条の3)。また、

遺留分の請求においても、特別受益は、亡くなる前の10年間にしたものに限って考慮されます(民法1044条3項、1項)。

そのため、上記の2つの場合においては、10年で特別受益の持戻をしなくて良くなると言えます。

生前贈与と特別受益の違いは何ですか?

生前贈与は、生前に行う贈与全般を指し、遺贈は含みません。また、贈与の相手方も、相続人になる予定の人には限りません。

一方、特別受益は、生前贈与のうちでも、結婚又は養子縁組のための贈与と、生計の資本としての贈与に限られます。

また、特別受益には、上の生前贈与だけでなく、遺贈も含みます。

贈与の相手方についても、複数の相続人(共同相続人)の一部に対してなされたものだけが、特別受益となります。

特別受益に当たらない生前贈与とは?

生前贈与であっても、①婚姻又は養子縁組のための贈与、②生計の資本としての贈与のいずれかに当たるものでない場合には、特別受益とはされません。たとえば、誕生日プレゼントなどは、特別受益とはなりません。

また、生活費を援助している場合も、親族としての扶養義務の範囲内であれば、特別受益とはなりません。

ほかにも、相続人でない者に対する贈与は、通常特別受益にはなりません。

まとめ

今回は、特別受益について解説しました。

遺産分割で特別受益が問題となると、証拠を揃えなければならない、相続分の計算がややこしくなるなどの問題が生じますので、なるべく早く相続に強い弁護士に相談し、サポートを受けるようにしましょう。

当事務所でも、相続問題を集中的に取り扱う相続対策チームを設け、特別受益を含む相続問題でお悩みの方のご相談に広く対応しております。

オンラインや電話による全国からのご相談にも対応しております。

特別受益などの相続問題で分からないことや不安なことがおありの方は、ぜひ一度、当事務所まで、お気軽にご相談ください。