遺族のために、1円でも不必要な税金は抑えるべきです。

遺族のために、1円でも不必要な税金は抑えるべきです。

早期に節税対策を行うことで、相続税を抑えることができる可能性があります。

当事務所の相続対策チームは、法律と税務をワンストップでサポートするために、弁護士でありながら、かつ、税理士でもある専門家が在籍しています。

1人で悩まずに、まずは当事務所の相続対策チームまでお気軽にお問い合わせください。

相続税は節税できるか?

相続税は、遺産が大きくなればなるほど税額の負担も大きくなる税金です。

相続税は、遺産が大きくなればなるほど税額の負担も大きくなる税金です。

せっかく築いてきた財産ですので、少しでも多く、ご遺族に残してあげたいと思われるのは自然な考えです。

相続税は、専門家のサポートを受け、早期に対策することで節税するできる可能性があります。

一例として、節税対策として、次のものがあげられます。

- 生前贈与を活用する

- 相続時精算課税制度で収益不動産を贈与する

- 教育資金贈与で1500万円まで非課税にする

- 生命保険を活用する

- 不動産を活用する

- 広大地評価を活用する

- 養子縁組をする

- 居住用不動産贈与の配偶者控除を活用する

※一例です。節税となるかは具体的な状況によって異なります。

節税の問題点

相続税の節税方法としては、次の問題点があります。

①相続税の算出がわかりにくい

節税対策を取るか否かの前提として、そもそも相続税が発生するか否かを確認すべきです。

そもそも、相続税が発生しない状況であれば、上記の節税対策を取るのは意味がなく、むしろコストが余計にかかってしまう可能性もあるからです。

ところが、相続税の算出は素人の方には難しいです。

まず、相続財産を把握しなければなりません。また、相続財産を把握したら、それを評価しなければなりません。

財産のうち、預貯金は評価が容易にできます。

財産のうち、預貯金は評価が容易にできます。

しかし、財産の中には、自宅などの不動産、株式、その他の財産が含まれることが多くあります。

これらの評価は相続税を扱う専門家でなければ難しいと考えられます。

相続税のおよその算定方法についてはこちらをご覧ください。

②節税方法の適用要件に注意が必要

およその相続税の見込額を算出したら、次に、どの程度節税するか、どの節税方法を活用するかを検討します。

ところが、節税方法には適用要件があります。これを間違うと、節税とはならなかったということになりかねません。

例えば、「生前贈与を活用する」方法を例に上げてみます。

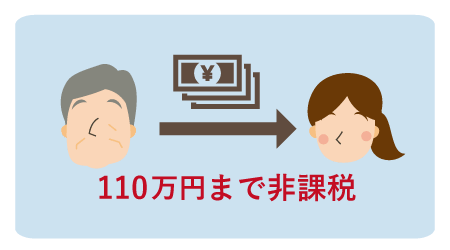

資産家である父親が子どもに対して、毎年110万円を贈与するケースはよく見受けられます。

これは、贈与税が年間110万円まで非課税であること(贈与税がかからない)を利用したものです。

例えば、子ども2人に毎年110万円を10年間贈与したとします。

すると、合計で2200万円を無税で子どもに渡すことができます。

110万円 × 10年 × 2人 = 2200万円

しかし、このようなケースでは、実質的な贈与と認めらないとして相続税を課税されることが多々あります。

実質的な贈与といえるために、少なくとも次の2点に留意しなければなりません。

贈与契約書を作成する

贈与契約書を作成する税務署に対して贈与の事実を証明するために、贈与の都度、贈与契約書を作成します。

毎年贈与するのであれば面倒でも毎年作成すべきでしょう。

また、作成した贈与契約書を公証役場へ持っていき、確定日付をもらっておくと、その日に当該契約書が存在したことを裏付ける資料となります(贈与契約の内容自体を証明するものではありません。)。

この場合の贈与契約書については、相続問題に詳しい弁護士にご相談されることをお勧めします。

銀行口座(通帳・キャッシュカード)、銀行届印は子ども自身に管理させる贈与契約書を作成し、実際に、親の口座から子どもの口座へ資金移動しても、その口座を管理しているのが親であれば実質的な贈与ではありません。

このようなケースでは、たとえ名義が子どもの口座であっても、相続財産として相続税が課税されるおそれがあります。

なお、上記の2点において、問題がない場合、相続開始前3年内の贈与は全て加算されてしまうため注意が必要です。

なお、上記の2点において、問題がない場合、相続開始前3年内の贈与は全て加算されてしまうため注意が必要です。

すなわち、亡くなる前に慌てて子どもに贈与をしても、全て相続税にカウントされてしまうため、節税効果はありません。

このように、節税効果があると思って対策を講じても、実際には課税されるということがあるので注意が必要です。

相続税は税務調査に入られやすい

相続税については、税務署がいきなり調査に来ることがあります。

相続税については、税務署がいきなり調査に来ることがあります。

国税庁の平成29年の発表によると、相続税の平成28年における実地調査の件数は1万2116件であり、このうち申告漏れ等の非違があった件数が9930件で、非違割合は82%にも上りました。

そして、申告漏れ課税価格は3295億円(実地調査1件当たりで2720万円)となっています。

また、追徴税額は716億円(実地調査1件当たりで591万円)、重加算税の賦課件数は1300件という結果でした。

このような状況から、税務調査は決して他人事ではなく、適切に申告しないと、いつやってきて、課税されてもおかしくないといえます。

当事務所の相続対策チームに相談するメリット

当事務所には、相続問題に特化した、相続対策チームがあります。

当事務所には、相続問題に特化した、相続対策チームがあります。

相続対策チームには相談されるメリットとして、次のことがあげられます。

税理士が在籍している

相続対策チームには、税理士資格を有する弁護士が在籍しています。

相続対策チームには、税理士資格を有する弁護士が在籍しています。

したがって、遺言書作成、遺産分割協議などの法律問題以外の税務に関しても対応可能です。

例えば、相続税の概算や節税方法についてのご相談も可能です。

税務調査に対応できる

当事務所の相続対策チームには、税務調査に精通した弁護士が在籍しています。

当事務所の相続対策チームには、税務調査に精通した弁護士が在籍しています。

したがって、もしも税務調査に入られたときは、どのように対応するかの相談が可能です。

また、依頼を受ければ税務調査に同席し、税務署側に不適切な対応がないかチェックすることが可能です。

相続の法律問題にも対応できる

当事務所の相続相談に対応する弁護士は、相続問題に注力しています。

当事務所の相続相談に対応する弁護士は、相続問題に注力しています。

したがって、節税だけでなく、節税を踏まえた贈与契約書の作成、遺言書の作成などのサポートもワンストップで可能です。

ご相談の料金

(オフィスで対面での相談の場合)

料金プランについて、くわしくはこちらをご覧ください。

ご相談の方法

相続問題でお悩みの方は、まずはお気軽にご相談ください。

ご相談の流れについて、くわしくはこちらをご覧ください。

365日年中無休・24時間対応しています。

平日午前10時00分~午後9時00分

新規ご予約専用ダイヤル

0120-783-645

相続税に関して、くわしくはこちらをご覧ください。

相続税のおよその算定方法

相続税のおよその算定方法