住宅ローンがあると離婚できない?【弁護士が解説】

住宅ローンと離婚は直接の関係はありません。

したがって、離婚原因があれば法律上、離婚は可能です。

しかし、住宅ローンの負担がネックとなって、事実上、離婚しにくい場合があります。

このページでは、この問題と対応策について、詳しく解説いたしますので、ぜひ参考にされてください。

離婚できない場合とは?

法律上、相手が離婚に応じなくても、下記の理由(これを「離婚原因」といいます。)があれば、原則として、裁判所は離婚を認めてくれます。

- 相手方に不貞行為があったとき

- 相手方から悪意で遺棄されたとき

- 相手方の生死が3年以上明らかでないとき

- その他婚姻を継続し難い重大な理由があるとき

したがって、相手が離婚に同意してくれない場合で、かつ、上記に該当する事情がなければ、離婚は認めらません。

また、自分が有責配偶者の場合、判例上、離婚が認められるために別の要件が必要となります。

しかし、この有責配偶者は、不倫などの不貞行為を行った場合に該当するものであって、住宅ローンは関係ありません。

したがって、法律上、住宅ローンと離婚は無関係と言えます。

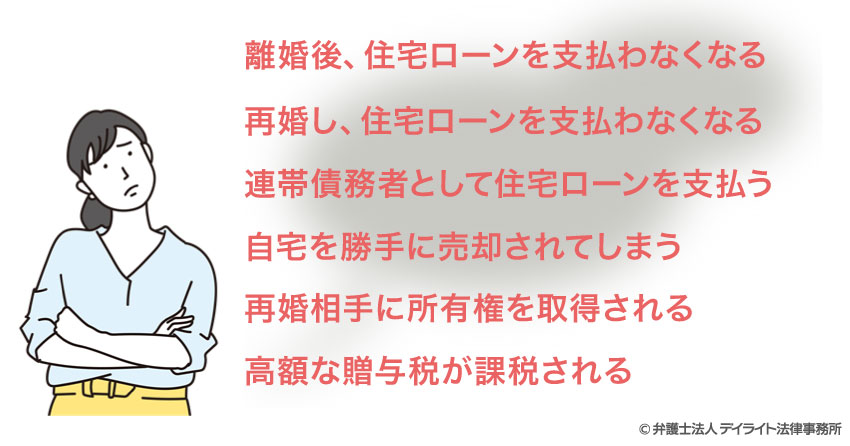

もっとも、住宅ローンは次のような問題があるため、事実上、離婚後の生活に大きく影響を及ぼします。

住宅ローンを抱えて離婚する場合の問題

離婚をしたいがために、ローンの残った住宅をそのままにして離婚をする人たちがいます。

しかし、夫婦は離婚をしたとしても、住宅ローンは支払いが終わるまで、何年、年十年と支払いが続くため、様々な問題が発生する可能性があります。

以下、離婚する際に生じやすい住宅問題について、元妻側と元夫側に分けて、具体的に解説します。

自宅に妻が住む場合の住宅ローン問題

離婚した後、住宅ローンを支払わなくなる可能性

離婚の際、元パートナーが住宅ローンを支払い続けるという約束をして、別れることは多く見られます。

例えば、収入が少ない妻と幼い子供が自宅に住み、夫が自宅を出て、住宅ローンを支払っていくような場合です。

しかし、住宅ローンは毎月の返済額が高く、長期間に及ぶのが一般的です。

それだけの支払いを継続的に、確実にさせるということは困難であり、途中から支払が滞ることが考えられます。

再婚をきっかけに住宅ローンを支払わなくなる可能性

住宅ローン債務者である元夫が再婚した場合、妻子のために、住宅ローンを支払い続けるという気持ちが消失することがあります。

また、再婚相手との生活費が増加することが想定されます。

このような場合、住宅ローンの支払いが滞るようになる可能性があります。

連帯債務者として離婚後の住宅ローンを支払う可能性

自宅を購入する際、通常は夫名義で夫が銀行から借り入れを行うケースがほとんどです。

しかし、中には、妻が連帯債務者となっているケースもあります。

この場合、元夫が住宅ローンの返済を滞ると、銀行は元妻に対して返済を要求してきます。

もし、財産分与で夫が自宅を取得していたとしても、銀行に対する関係では妻は返済義務が残ってしまいます。

自宅を勝手に売却されてしまう可能性

「自宅の所有権を買い取られて、住む家がない!」そんなケースも起こりうるのがこの問題です。

例えば、離婚後も元夫の名義の自宅に住んでいたら、元夫が第三者に自宅を売却したため、所有権がその第三者に移ってしまったという場合です。

この問題については、「離婚時に名義を変更すればいい」と考える方もいらっしゃいます。

しかし、住宅ローンが残っている場合、通常、銀行はローンの支払いが終わるまでは元夫から妻への名義変更を認めません。

債権者である銀行にとって、夫の返済が滞った場合、担保になっている自宅を売却し、そのお金で貸付金を回収しようと考えているからです。

再婚相手が所有権を取得する可能性

また、元夫が再婚して亡くなった場合、自宅の所有権は、再婚相手に承継されるため、立ち退きを迫られることも考えられます。

このような場合、妻は家を奪われ、自宅を出なければならないという問題が発生します。

高額な贈与税が課税される可能性

「ローン返済後、やっと名義変更ができると思い変更したところ、高額な贈与税を課せられた!!」そんなケースも想定されます。

離婚時に交わされる「財産分与」によって、得られたものに関しては、原則課税対象にはなりません。

しかし、何十年後のローン完済時には財産分与ではなく、現時点での贈与と見なされ、課税対象になることがあります。

夫側に生じやすい住宅ローン問題

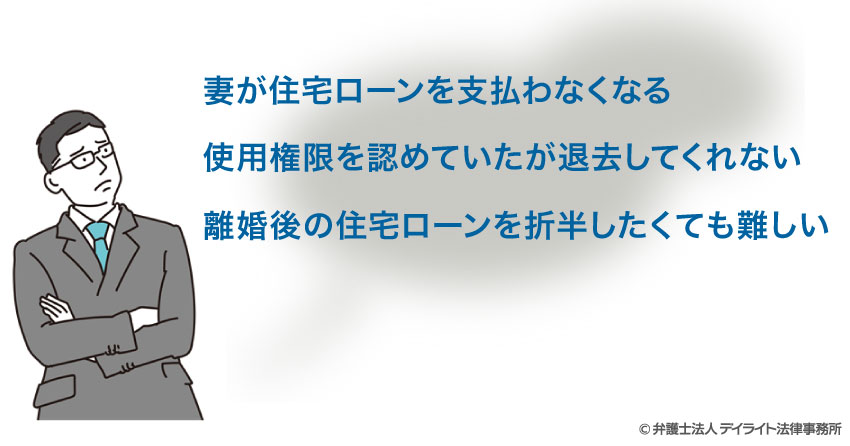

妻が住宅ローンを支払わなくなる可能性

離婚時の財産分与において、夫が妻に自分名義の自宅を分与し、離婚後は妻が住宅ローンを返済するという約束を交わすことがあります。

しかし、妻の収入は低いことがおおく、住宅ローンの返済が途中で滞る可能性があります。

この場合、銀行から住宅ローン債務者である元夫に対し、返済を求められます。

元夫が「元妻が払うと約束している」と銀行に主張しても、その主張は銀行の債権にはまったく影響しないため、銀行に対する関係では元夫に返済義務があります。

自宅の使用権限を認めていた妻が退去してくれない

自宅を妻に財産分与するのではなく、一定期間、使用権限を認めて住まわせることがあります。

例えば、子供が学校を卒業するまでの間、使用貸借(無償で使用できること)を認める場合などが典型です。

この場合、元妻が約束どおり、一定期間経過後に退去してくれたらよいのですが、約束を破って立ち退いてくれないケースもあります。

この場合、夫側は「一定期間の約束」について立証できなければ、裁判でも敗訴してしまう可能性があります。

離婚後の住宅ローンを折半したくても難しい

夫側からのご相談で多いのは、自分名義の住宅ローンを妻と折半したいというものです。

しかし、離婚する際、妻が半分負担することに応じるということは現実的には期待できないでしょう。

離婚の際は、相手に対する嫌悪感、不信感などの悪感情があります。

そのような状況で、自分の不利な条件に応じるとは思えないからです。

例えば、妻が有責配偶者の事案で、一方的に夫に離婚を求めているような状況であれば、交渉によって妻が住宅ローンを全部ないし半分程度、支払ってくれるようになるかもしれません。

しかし、相手しだいというところでしょう。

また、この場合も、銀行に対する関係ではあくまで債務者は名義人である夫となります。

妻が折半に応じてくれても、それは夫との関係での合意ということになります。

すなわち、妻が折半に応じてくれた場合、夫は妻に対して半分支払うよう請求できますが、銀行に対しては夫が全額の返済義務があります。

住宅ローン問題への対応策

上記のように、離婚後の住宅ローンには、妻側にも、夫側にも、さまざまなリスクが考えられます。

このようなリスクを防止するための具体的な方法について、以下、ご紹介します。

住宅ローンや自宅の権利義務に関する合意書を作成する

最も基本的で、かつ、重要な対策は、住宅ローンをめぐる今後のトラブルを予測し、その問題についての協議し、その結果である合意書を作成することです。

離婚する際であれば、離婚協議書の中に、明示するようにします。

この場合、検討すべき事項は多岐にわたります。

上記のとおり、専門的な判断が必要となるため、離婚問題に詳しい弁護士に相談されることをお勧めいたします。

なお、当事務所は離婚協議書の書き方・雛形をホームページ上に公開しており、無料で閲覧やダウンロードが可能です。

公正証書は必要?

公正証書は、将来的な継続給付を受ける債権者(例えば、養育費の支払いを受ける側、慰謝料の分割払いを受ける場合)、強制執行できる文書となるため作成のメリットがあります。

しかし、住宅ローンの債権者はあくまで銀行ですので、上記の問題点を回避する役には立たないでしょう。

それよりも、具体的な事案に即した適切な内容の合意書を作成することのほうが重要です。

保証人をつけてもらう

上記のように合意書を交わす際、債務者である相手が保証人を付けてくれると債権者としては安心です。

例えば、「住宅ローンを支払わない場合、その同額を保証人が債権者に支払う」などを合意しておくと、相手の返済が滞ったとき、自分の負担になることを回避できる可能性があります。

このような場合、公正証書を作っておくと、いざというときに保証人に対して強制執行できるため、さらに安心できるでしょう。

住宅ローンの連帯債務を外してもらう

もし、住宅ローンの連帯債務者となっており、相手が自宅を取得するような場合は、連帯債務者から外してもらうことができれば安心です。

この場合、例えば、相手の親に代わりに連帯債務者になってもらうなどの方法があります。

銀行と相手の親が応じてくれなければこの方法はできませんが、もし、応じてもらうことができれば、上記の合意条項に加えておくと良いでしょう。

自宅の売却を高く売却する

自宅のローンを支払えないという場合には、住宅を売却しなければなりません。

そのような場合には、少しでも高く売りたいと思われるはずです。

そのような場合には、住宅を債権者(銀行)の同意を得て売却する「任意売却」が有効です。

任意売却のメリットと競売との違い

任意売却は秘密厳守での対応、市場の相場に近い価格で売却できることができます。

他方、競売は非常に時間と手間がかかり、任意売却に比べ、市場価格より相当低い価格でしか売れません。

そのため、早めに今後の人生設計を行い、住宅の売却をするかしないかを判断することが重要となります。

まとめ

以上、住宅ローンと離婚の関係について、くわしく解説しましたがいかがだったでしょうか。

住宅ローンと離婚は直接の関係はありません。

したがって、離婚原因があれば法律上、離婚は可能です。

しかし、住宅ローンがあると、離婚後に相手が支払わない、名義を第三者に変える、再婚した相手が所有権を取得する、約束に反するなどの問題が発生することがあります。

このようなリスクを回避するために、適切な内容の合意書を作成するなどの対応が必要となります。

そのため、住宅ローンがある離婚については、離婚問題に精通した専門家への早めのご相談をお勧めいたします。

この記事が離婚問題でお困りの方にとってお役に立てれば幸いです。

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?