交通事故の休業損害が受け取れる期間はいつまで?|休業補償との違いも解説

交通事故の休業損害とは

休業損害とは、交通事故によって仕事を休んだことにより収入が減ってしまうことによる損害です。

交通事故でケガをした場合、病院に行く必要があったり、ケガが原因で働くこと自体できない場合もあります。

そうした場合には、仕事を休まざるをえません。

仕事を休んだことで収入が減ったことに対する補償を休業損害として請求していくことになります。

専業主婦の場合には、収入がなく減収するということ自体が観念できません。

しかし、家事労働も人に頼めばお金がかかることなので、金銭的に価値のある行為と考えらえます。

したがって、事故によって家事に支障が出ている場合には、主婦休損を請求することができるのです。

また、有給休暇を使用して収入が減らなかった場合でも休業損害は請求できます。

本来、有給休暇は、自由に使用できるものです。

にもかかわらず、交通事故によって通院や静養のために使用せざるをえなくなったわけなので、休業損害として請求することができるのです。

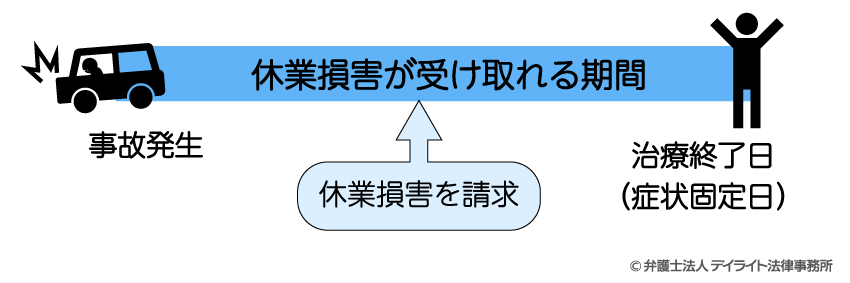

休業損害が受け取れる期間はいつまで?

休業損害が受け取れる期間は、最大で事故発生から治療終了日(症状固定日)までです。

この期間の間で、休業が必要かつ相当と認められる範囲で休業損害を請求することができます。

どの程度の期間、休業損害が認められるかは負傷の程度によって変わってきます。

例えば、骨折をして1ヶ月間入院した場合には、この1ヶ月については休業損害が認められるでしょう。

さらに、退院後、松葉杖が必要な期間が2ヶ月間あり、自宅での静養が必要である場合には、その2ヶ月間についても休業損害は認められるでしょう。

では、むちうちの場合はどうでしょうか。

むちうちの場合も、必要な範囲で休業損害は認められます。

特に事故直後で症状が強い時期には保険会社も、それほど争わずに休業損害を支払ってくれることが多いでしょう。

しかし、むちうちの場合、骨折や脱臼と違ってレントゲンやMRIなどの画像で異常を指摘できることはほとんどありません。

したがって、客観的に症状が残っていることを示すのが難しいため、保険会社から早期に休業損害の支払いを終了されることがあります。

また、軽微な事故(車の破損が分かりづらいような事故)である場合、保険会社は休業損害自体を認めないこともあります。

参考:労災保険請求(申請)のできる保険給付等 | 労働基準監督署

事故後いつもらえる?休業損害の受け取り時期

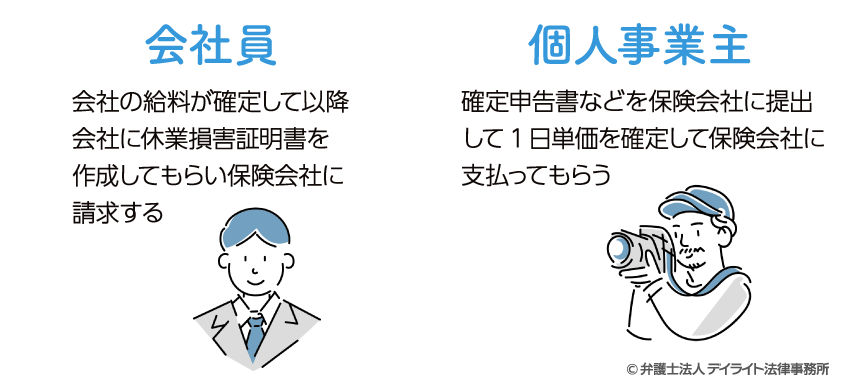

会社員の場合

休業損害は、仕事を休んで減収することが確定した時点で請求することができます。

会社員の場合、休業損害の請求にあたっては、会社に休業損害証明書を作成してもらわなければなりません。

休業損害証明書により、会社を休んだこと、休んだことで給料が減ったことを会社に証明してもらい保険会社に請求するのです。

したがって、休業損害を請求できるのは会社の給料が確定して以降ということになります。

休みが長期にわたる場合には、1ヶ月単位で会社に休業損害証明書を作成してもらい、毎月保険会社に請求することが多いです。

もちろん、最後の示談交渉の段階でまとめて請求することもできます。

個人事業主の場合

個人事業主の方は、確定申告書などを保険会社に提出して1日単価を確定して保険会社に支払ってもらうことになります。

個人事業主の場合、減収の有無や1日単価の計算で争いになることが多く、休業損害の受け取りが遅れることもあります。

保険会社との交渉が進まない場合には、早めに弁護士に相談されることをお勧めします。

休業損害の請求に必要な条件

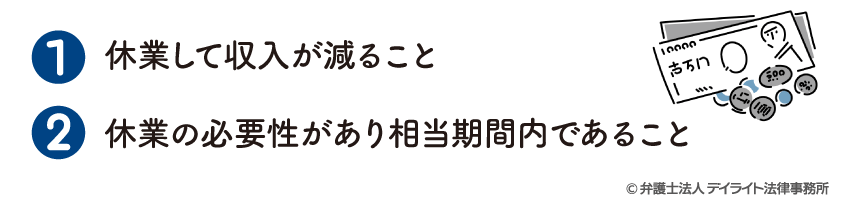

休業損害の請求が認められるには以下の条件が必要です。

休業して収入が減ること

休業して収入が減ること 休業の必要性があり相当期間内であること

休業の必要性があり相当期間内であること

休業損害がもらえないケース

事故当時、無職であり、家事従事者(家族のために家事をする人)でもない場合には休業損害を請求することができません。

事故の規模が小さい(ミラーが破損したのみ、修理費用数万円など)場合には、休業の必要性はないとして休業損害が認められない可能性があります。

休業補償と休業損害の違い

休業損害は、上記のとおり、加害者側に対して減収分を請求する損害項目です。

休業補償は、労災事故に遭って会社を休む場合に補償されるものです。

事故の内容によって使い分けられていますが、その使い分けにそれほど意味があるわけではありません。

いずれも事故によって減収した分の補償という意味では同じです。

まとめ

休業損害は、休んだ分だけ補償されるわけではありません。

休んだ分だけ補償されると考えて休んでいると保険会社から一部しか補償されなかったということもありますので、十分注意が必要です。