事業承継において相続税はどのように計算しますか?

課税価格から遺産にかかる基礎控除を控除した課税遺産総額に相続税額を計算します。

課税価格から遺産にかかる基礎控除を控除した課税遺産総額に相続税額を計算します。

それを各人の取得財産額に応じて按分して実際の納税額を算出します。

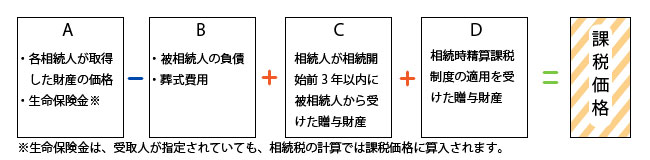

①課税価格の計算

課税価格は次のように計算します。

A-B+C+D

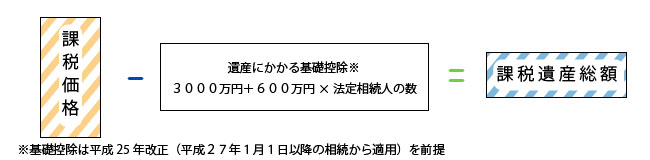

②課税遺産総額の計算

①で算出した課税価格から基礎控除額を控除します。

③相続税額の計算

相続税額の計算は、まず法定相続人の数と法定相続分を基に相続税の総額を計算し、それを各人の取得財産額に応じて按分して実際の納税額を計算します。

相続税の税率表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| ~1000万円以下 | 10% | 0 |

| 1000万円超~3000万円以下 | 15% | 50万円 |

| 3000万円超~5000万円以下 | 20% | 200万円 |

| 5000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1700万円 |

| 2億円超~3億円以下 | 45% | 2700万円 |

| 3億円超~6億円以下 | 50% | 4200万円 |

| 6億円超~ | 55% | 7200万円 |

※平成25年改正(平成27年1月1日以降の相続から適用)を前提

具体例 法定相続人が子ども2人で、遺産が6億円の場合

課税遺産総額:6億円 - 基礎控除額4200万円 = 5億5800万円

※基礎控除:3000万円 + 600万円 × 2人 = 4200万円

法定相続分:5億5800万円 × 法定相続分(2分の1)= 2億7900万円

相続税の総額:(2億7900万円 × 45% - 2700万円)× 2人 = 1億9710万円

生前贈与での節税方法は?

暦年課税制度と相続時精算課税制度を比較し、自分に有利な方法を選択します。

暦年課税制度と相続時精算課税制度

暦年課税制度とは

暦年課税制度とは暦年(1月1日から12月31日までの1年間)毎にその年中に贈与された価額の合計に対して贈与税を課税する制度です。

相続時精算課税制度とは将来相続関係に入る親から子への贈与について、選択制により、贈与時に軽減された贈与税を納付し、相続時に相続税で精算する課税制度です。

両者はそれぞれメリット・デメリットがあります。

暦年課税制度と相続時精算課税制度

| 項目 | 暦年課税制度 | 相続時精算課税制度 |

|---|---|---|

| 贈与者 | 制限無し | 65歳以上の親 |

| 受贈者 | 制限無し | 20歳以上の子 |

| 選択の届出 | 不要 | 必要 |

| 控除 | 基礎控除(毎年)110万円 | 非課税枠:2500万円 (限度額まで複数回にわたり使用可) |

| 税率 | 基礎控除を超えた部分に対して 10~50%の累進課税(下表参照) |

非課税枠を超えた部分に対して一律20%の税率 |

| 適用手続 | 贈与を受けた年の翌年3月15日までに贈与税の申告書を提出し、納税します。 | 選択を開始した年の翌年3月15日までに、本制度を選択する旨の届出書及び申告書を提出し、納税します。 |

| 相続時精算 | 相続税とは切り離して計算します。 ※相続開始前3年以内の贈与は相続財産に加算。 |

相続税の計算時に精算(合算)します。 ※贈与財産は贈与時の時価で評価。 |

贈与税(暦年課税制度)の税率表

| 基礎控除後の課税金額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

具体例

オーナー経営者である父から後継者である子に対して、3年間にわたって2400万円を贈与する場合を例にとって、暦年課税制度と相続時精算課税制度で行った場合とを比較してみます。(法定相続人は妻と後継者である子1人とします。)

| 贈与時 | 贈与価額 | 暦年課税制度 | 相続時精算課税制度 |

|---|---|---|---|

| 平成26年 | 800万円 | (800万円-110万円)×40%-125万円=151万円 | 2500万円-800万円=1700万円(非課税枠の残) |

| 平成27年 | 800万円 | (800万円-110万円)×40%-125万円=151万円 | 1700万円-800万円=900万円(非課税枠の残) |

| 平成28年 | 800万円 | (800万円-110万円)×40%-125万円=151万円 | 900万円-800万円=100万円(非課税枠の残) |

| 相続時 | 相続財産 | 上記贈与財産を含まないものとする。 | |

|---|---|---|---|

| 平成30年 父死亡 |

7600万円 | 7600万円 -(3000万円 + 600万円 × 2)= 3400万円 3400万円 × 法定相続分(2分の1)= 1700万円 (1700万円 × 15% - 50万円)× 2人 = 410万円 |

7600万円 +(800万円 + 800万円 + 800万円)= 1億円 1億円 -(3000万円 + 600万円 × 2)= 5800万円 5800万円 × 法定相続分(2分の1)= 2900万円 (2900万円 × 15% - 50万円)× 2人= 770万円 |

| 贈与から相続までに支払った税額 | 151万円 + 151万円 + 151万円 + 410万円 = 863万円 | 770万円 | |

上記のとおり、この例では、相続時精算課税制度の法が93万円(863万円 - 770万円)税負担が軽くなります。

事業承継についてもっとお知りになりたい方はこちら

|

●事業承継とは |

●事業承継の方法 |

|

●経営や資産を引き継ぐ方法 |

●社長(経営者)が所有する株式について |

|

●遺留分による紛争を防止する方法について |

●事業承継において相続税はどのように計算するのですか? |