婚姻費用はいつの年収が基準となりますか?弁護士解説

給料が減少したことが立証されれば、基本的には減少後の給料を基準に計算することになると考えられます。

以下、実際の相談事例をもとに、詳しく解説します。

私は、パートをしており年収は100万円程度です。

現在、夫と別居し、離婚の協議を行っています。

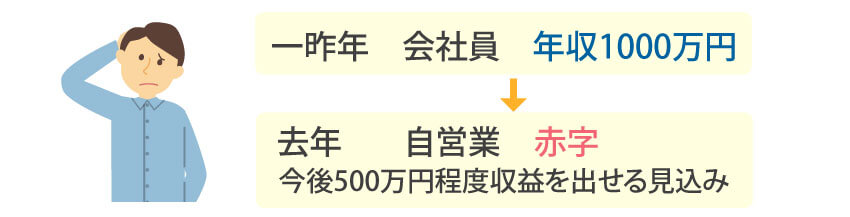

夫の年収は、一昨年は会社員として年収1000万円ほどありましたが、昨年3月に脱サラ(退職)し、その後自営業をはじめました。

昨年の自営業の収入は、ほとんど赤字でした。

もっとも、今年からは収益を出せる見込みがあると、夫は言っております。

おそらく、500万円程度だそうです。

この場合、婚姻費用の基礎となる年収はいくらとなりますか?

婚姻費用とは

婚姻費用とは、夫婦が結婚生活を送るために必要な全ての費用のことをさします。

具体的には、日常の生活費、医療費、子どもの養育費、教育費、公共料金の費用などです。

養育費と似ていますが、養育費は離婚成立後に発生する費用であり、婚姻費用は、離婚が成立するまでの費用です。

離婚を決意してから、実際に離婚が成立するまで、時間がかかり、別居状態になることが多くあります。

婚姻費用は、このような場合に、収入の多い夫(妻)が収入の少ない妻(夫)に対して支払われるものです。

婚姻費用の金額は、夫と妻の現在の収入に基づいて決まります。そのための証明資料として、最新の源泉徴収票や確定申告書が用いられることが多いです。

当事務所では、婚姻費用の目安を素早く確認したいという方のために、オンラインで、かつ、無料で自動計算できるサービスをご提供しています。

婚姻費用算定シミュレーターはこちらからどうぞ。

計算の基礎となる収入

給与所得者の場合

サラリーマンなどの給与所得者の場合は、税込みの年収が計算の基礎となります。

通常は、確定している前年の年収を用います。

上記の相談例では、仮に夫が退職していなければ、1000万円が計算の基礎となります。

自営業者の場合

自営業者の場合、確定申告書の「課税される所得金額」が婚姻費用算定の総収入となります。

しかし、「課税される所得金額」とは税法上、種々の控除がされた結果ですので、その金額をそのまま当然に総収入と考えることが相当ではない場合があります。

配偶者控除等がこれにあたります。

すなわち、自営業者の場合には、確定申告書の「課税される所得金額」が算定のベースとはなるものの、控除すべきではない項目については、これを加算する必要があります。

控除すべきでない項目については、確定申告書を見て判断することになるため、専門の弁護士でなければ難しいと考えられます。

年収に大きな増減がある場合

通常のケースであれば、昨年の収入資料(確定申告書、源泉徴収票等)に基づき判断します。

通常のケースであれば、昨年の収入資料(確定申告書、源泉徴収票等)に基づき判断します。

これは、昨年の収入がわかれば今年もほぼ同様の収入があるものと推定できるからです。

しかし、収入に大きな増減がある場合、いつの時点の収入で判断すべきかが問題となります。

基本的には、確定している昨年の収入で算定すべきですが、年収の増減の可能性が高いのであれば、それをもとに、判断することが合理的と考えられます。

相談事例の場合

算定の基礎となる義務者(夫)の年収の可能性として、考えられるものとして主に、以下の3つ等が考えられます。

昨年の収入を基礎とする考え方

昨年の収入を基礎とする考え方 今年の収入の見込額を基礎とする考え方

今年の収入の見込額を基礎とする考え方 賃金センサスを参考に個別的事情により算定する考え方

賃金センサスを参考に個別的事情により算定する考え方なお、一昨年の年収は会社員時代の年収ですので、基本的には考慮されないと考えられます。

①昨年の収入を基礎とする場合

この場合には年収額はほとんど「0」となるため、当事者の公平に反し、また事実を的確に反映していないと考えられます。

そのため、①の考え方はあまり採られないでしょう。

②今年の収入の見込額を基礎とする場合

次に、②今年の収入の見込額を基礎とする場合については、権利者(妻)の方で今年の年収の見込額を主張・立証する必要があるでしょう。

この立証は必ずしも容易ではありません。

したがって、②の考え方を採るには資料の収集等を積極的に行う必要があります。

③賃金センサスを参考に個別具体的に算定する場合

最後に、③賃金センサスを参考に個別具体的に算定する場合については、これを具体的に算出するには多種多様な事情の考慮が必要となります。

そのため、主張すること自体がそもそも難しいという問題があります。

以上より、原則としては②の考え方によるべきですが、②の考え方を採り得ない場合には③の方法によって算定せざるをえないでしょう。

本件では、今年の年収額を立証できる場合には500万円を、それができない場合には賃金センサスを参考に算定することになると考えられます。

もっとも、暫定的な婚姻費用を決めておき、確定申告書が提出された後に正確な婚姻費用を算出するという可能性もあります。(このような解決が現実的と考えられます。)

まとめ

以上、給与の増減があった場合の婚姻費用の計算について、事例をもとに解説しましたがいかがだったでしょうか。

婚姻費用は、収入の増減があった場合、増減後の収入で算定される場合があります。

しかし、まだ確定していない収入の増減の立証は決して容易ではないでしょう。

また、婚姻費用の算定は、あらゆる事情を考慮して判断されます。

他方で、婚姻費用の額は、権利者側、義務者側にとっても重要です。

そのため、正確な算定については、離婚問題の専門家に相談されることをお勧めします。

この記事が離婚問題でお困りの方にとってお役に立てれば幸いです。

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?