養育費の支払いは扶養控除の対象?節税額や確定申告の必要性

離婚して子供と離れて暮らしていても、条件を満たしていれば、養育費を支払っている側(別居親)は扶養控除の対象になります。

「納税者と生計を一にしていること」という扶養控除を受けるための税法上の要件は、必ずしも同居を意味しません。

そのため、別居していても、養育費を支払っていれば、所得税や住民税が安くなり、節税できる可能性があります。

「元妻と揉めるのが怖い」「会社に離婚の事実を知られたくない」といった不安から、手続きを諦めてしまうのは、非常にもったいないことです。

この記事では、養育費の支払いで扶養控除を受けるための4つの条件、扶養控除の対象とならないケース、揉めずに扶養控除を合意するための交渉術、確定申告の手続きまで、弁護士が分かりやすく解説します。

目次

養育費を支払う別居親も扶養控除の対象になる!

離婚後に子どもと離れて暮らしていても、養育費を支払っていれば扶養控除(税金を安くできる仕組み)を受けられます。

子どもを引き取っていない側(別居親)であっても、子どもの親権がなくても大丈夫です。

扶養控除を受けるには、所得税法上、「生計を一にしている」ことが必要です(所得税法第2条第1項第34号参照)。

この点、養育費を支払っている場合には、同じ財布で生活をしているものと扱われるため、「生計を一にしている」といえるからです。

養育費の扶養控除で税金はいくら安くなる?節税額シミュレーション

養育費を支払っている別居親が扶養控除を受けると、いくら税金が安くなるのでしょうか。

実際の減額幅は、所得金額や、その年の年末時点の子どもの年齢・人数によって異なります。

どれくらい税金が安くなるのかを把握するために、まずは制度の基本となる「扶養控除の仕組み」から順を追って見ていきましょう。

そもそも扶養控除とは

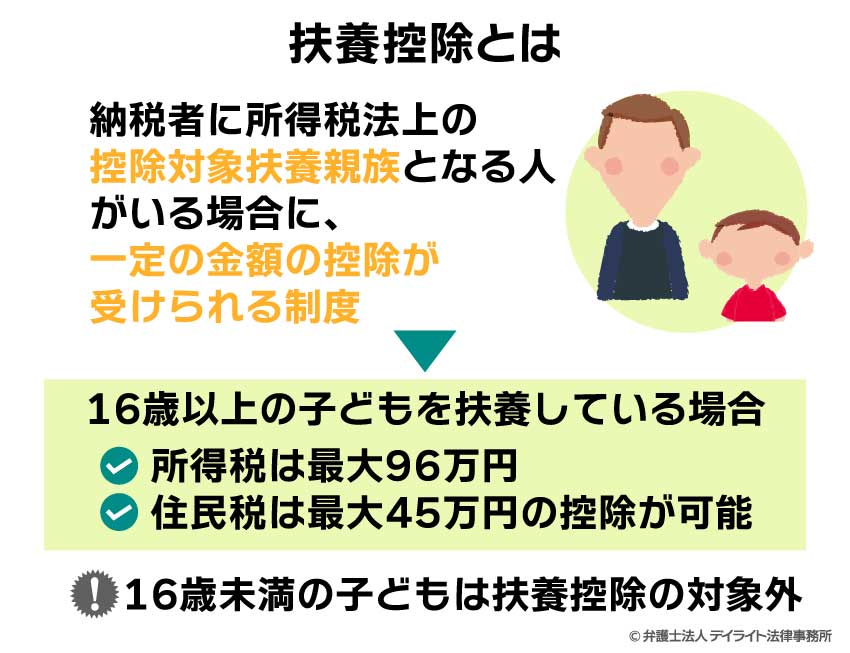

扶養控除とは、納税者に所得税法上の控除対象扶養親族となる人がいる場合に、一定の金額の控除が受けられる制度をいいます。

「控除対象扶養親族」とは、扶養親族のうち、その年の12月31日現在の年齢が16歳以上の人をいいます。

16歳以上の子どもを扶養している場合、所得税、住民税から下表の金額の控除が受けられます。

| 子供の年齢 | 所得税 | 住民税 |

|---|---|---|

| 16歳以上 | 38万円 | 33万円 |

| 19歳以上23歳未満 | 63万円 | 45万円 |

※子供の年齢は控除を受ける年の12月31日時点の年齢です。

※子供が海外にいる場合、対象となるのは30歳未満となることがあります。

参考:控除対象扶養親族|国税庁

【シミュレーション】扶養控除で税金はいくら安くなる?

扶養控除を受けることができた場合、具体的にはどの程度税金が減るのでしょうか。

所得金額や家族構成で税金が減額できる程度は異なりますが、以下の事例でシミュレーションをしてみたいと思います。

※住民税については計算が複雑なので、理解しやすいよう税率を10%とし、均等割等の計算を省略しています。

具体例 Aさんのケース

- 所得金額:500万円

- 子ども:2人(Bさん19歳・Cさん16歳)

【結論】扶養控除の有無で、税金は「年間28万円」変わるという計算になった

| 項目 | 扶養控除【なし】 | 扶養控除【あり】 | 差額(節税効果) |

|---|---|---|---|

| 所得税 | 50万6500円 | 30万4500円 | ▲20万2,000円 |

| 住民税 | 46万7000円 | 38万9000円 | ▲7万8,000円 |

| 税金の合計 | 97万3500円 | 69万3500円 | 年間28万円税金が安くなる! |

※2025年4月1日現在の所得税の税率で計算

参考:所得税の税率|国税庁

- ▼ 計算式の詳細を確認する(クリックで展開)

養育費で扶養控除を受けるための5つの条件

養育費を支払っている子どもについて扶養控除を受けるためには、以下の5つの条件をすべて満たす必要があります。

条件①子どもが「16歳以上」の親族であること

扶養控除は16歳以上の子供が対象となります。

したがって、16歳未満の子どもの場合、扶養控除は利用できません。

ワンポイント:なぜ16歳未満だと扶養控除できないの?

かつては16歳未満の子どもでも扶養控除が受けられましたが、現在は「子ども手当(児童手当)」が支給されるようになった代わりに、16歳未満の扶養控除は廃止されました。

また、過去の税制改正により「ひとり親控除」が新設され、離婚や死別をしたシングルマザーやシングルファザーの控除は「ひとり親控除(控除額35万円)」に統合・改正されています。

条件②養育費を継続的に支払っていること(生計を一にする要件)

「生計を一にしている」といえるためは、必ずしも同居していることまでは必要ありません。

離婚して別居していても、養育費を支払っていれば、「生計を一にしている」とみなされ、扶養控除の対象となります。

条件③子どもの年間の給与収入が103万円以下(所得金額は48万円以下)であること

具体的には、子どもがアルバイトをしている場合などに問題になります。

子どもの収入(所得)が、103万円(所得金額は48万円)以上の場合には、養育費を扶養控除として申告することはできません。

条件④子どもが事業専従者(じぎょうせんじゅうしゃ:家族の仕事を手伝って給料をもらっている人)でないこと

正しくは「青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと」という条件です。

具体的には、個人事業主がお子さんを家業に従事させている場合などに問題になります。

個人事業主の事業にお子さんを従事させ、お子さんに対して給与の支払いを行っていたり、白色申告の事業専従者として確定申告をしている場合には、養育費を扶養控除として申告することはできません。

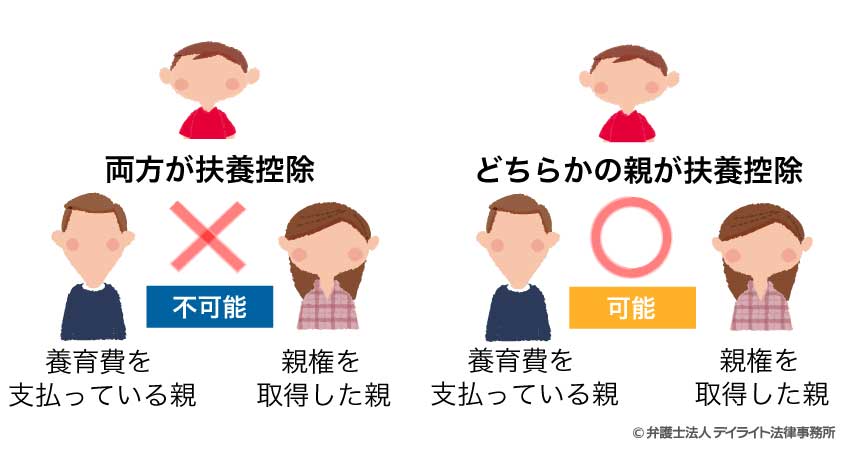

条件⑤子どもが他の人の扶養親族になっていない(元配偶者と重複していない)こと

子ども1人に対して、扶養控除を受けられるのは父親か母親のどちらか「1人だけ」です。

もし元夫婦の双方が同じ子どもを自分の扶養に入れて重複して申告してしまった場合の対処法は、後述します。

養育費を支払っていても扶養控除の対象とならない2つのケース

養育費を支払っていても、その「渡し方」や「契約内容」によっては扶養控除の対象外になってしまうNG例があります。

具体的には以下の2つのケースです。

養育費を一括で支払った場合

養育費を将来の分までまとめて一括で支払った場合、支払ったその年しか扶養控除の対象になりません。

翌年以降は「継続して支払っている」とは認められなくなってしまいます。

慰謝料や財産分与に含めて養育費を支払っている場合

離婚するときにお金を支払っていても、それが「慰謝料」や「財産分与」として一括で処理されており、その中に養育費が含まれているという形だと、税務署から養育費の支払いとして認めてもらえません。

ワンポイント:離婚協議書には費目を明確に分ける

このような失敗を防ぐためには、離婚の際に作成する「離婚協議書(離婚時のルールをまとめた契約書)」の中で、どのお金が何のためのものかを分かるように記載することが大切です。

父母のどっちが控除を受ける?重複して申告した場合の対処法

養育費を支払っている父親と、子供を引き取って育てている母親の双方が「子供を扶養に入れたい」と希望するケースは少なくありません。

養育費を支払っている父親と、子供を引き取って育てている母親の双方が「子供を扶養に入れたい」と希望するケースは少なくありません。

しかし、結論から言うと、1人の子供を両親が重複して扶養控除の対象にすることはできません。

たとえ双方が「生計を一にしている(養育費を払っている/共に暮らしている)」という条件を満たしていたとしても、税務署の見解では、扶養控除は父母のいずれか片方にしか適用できないとされています。

どっちが優先される?法令に基づく判定基準

この場合、その年において、既に給与所得者の扶養控除等申告書等において、扶養控除の記載があれば、その者が扶養控除できることとなります(所得税法施行令219条2項1号)。

そして、父親と母親双方とも扶養控除を申告するなどして、この申告書でも判断できない場合は、給与の額が大きい方が優先して扶養控除できる扱いとなっています(同条項2号)。

したがって、父親の方が給与が高額であれば、父親の方が扶養控除できるようになります。

扶養控除の申請が重複した場合の対処法

父親と母親の双方とも、扶養控除を希望する場合、まずは話し合って見られてはいかがでしょうか。

例えば、父親の方が収入が高い場合、父親が扶養控除に入れた方が節税効果が高くなります。

これは父親にとってはメリットです。

他方で、母親も損をしたような気持ちになり、納得できないでしょう。

この場合、仮に母親が扶養控除に入れた場合に得られる節税効果(税金が少なくなる分)と同額を養育費に上乗せして支払う、などを提案されると、母親の納得感を得られるのではないでしょうか。

子供が2人以上いる場合の節税方法

前述の通り、1人の子供を取り合うことはできません。

しかし、子供が2人以上いる場合は、扶養控除を「分ける」という方法で、世帯全体の税金を安くできる可能性があります。

子供が複数いるなら扶養を「分ける」ことが可能

あまり知られていませんが、必ずしも「親権者が子供全員を扶養に入れなければならない」という決まりはありません。

例えば、子供が2人(長男・長女)いる場合、以下のように分担して申告する方法があります。

- 長男:父親の扶養親族に入れる(父親が養育費を支払っている場合)

- 長女:母親の扶養親族に入れる(母親が同居している場合)

このように分けることで、父親と母親の双方が扶養控除のメリット(税金の減額)を受けることができます。

なぜ分けたほうが得なのか?(所得税の仕組み)

日本の所得税は、収入が高ければ高いほど税率が上がる「累進課税(るいしんかぜい)」という仕組みをとっています。

そのため、収入が高い側(例えば父親)が子供全員の控除を受けるよりも、収入がある程度ある母親と分散させたほうが、夫婦トータル(元家族全体)で見たときの節税効果が高くなるケースがあるのです。

実行するための条件と注意点

この方法をとるためには、以下の条件を満たしておく必要があります。

- 父親が養育費をきちんと支払っていること (税法上の「生計を一にしている」事実が必要です)

- 親にも一定の収入があること (母親の年収が低すぎて元々税金がかかっていない場合は、母親が控除を受けても意味がありません)

- 夫婦間で合意ができていること

双方が所得税や住民税の負担を軽減できれば、その分を子供の教育費などに回すことができます。

離婚後も双方が冷静に話し合える関係であれば、検討する余地がある方法です。

なぜ相手(親権者)は扶養控除に難色を示すのか?扶養と親権の誤解

上記のとおり、養育費を扶養控除できれば、節税になるケースもあります。

そのため、養育費を支払っている側(父親側のケースが多い)としては、子どもを自分の扶養に入れたいと、相手方(通常、親権者である母親側)に申し出たいところです。

しかし、相手方は難色を示すことがほとんどです。

親権者である以上、自分の扶養に入れておきたいと、感情的に考える方が多いからです。

これは、扶養の法的な意味合いを正確に理解していないことが原因であると考えられます。

すなわち、「扶養」=「親権」と捉えているため、自分の扶養に入れておかないと、親権を相手にもっていかれるような、漠然とした不安感があるからだと思われます。

揉めずに扶養控除を適用するには?3つのポイント

扶養控除の正確な意味(親権とは関係がないこと)を伝える

養育費を支払っている側が、相手方に対して、扶養控除に入れたいと主張しても、怒鳴っても、相手方の理解は得られません。

このような場合、相手方に、扶養控除の正確な意味(親権とは関係がないこと)を伝えることがポイントです。

どの程度税金を減らすことができるのか伝える

また、父親側の扶養に入れることのメリットを理解してもらうことで、話し合いがスムーズに行く可能性があります。

例えば、自分が扶養に入れた場合、どの程度税金を減らすことができるのか、具体的なシミュレーションを行って、数字を示してあげれば、相手方の理解が得られるかもしれません。

上記の例でいえば、「年間28万円も税金が安くなる。」などです。

扶養に入れる代わりに代案を提示する

さらに、自分の扶養に入れる代わりに、代案を提示しても良いでしょう。

例えば「自分の扶養に入れてくれたら、養育費を月額1万円増加する。」などです。

この手法を取れば、税金を減らすことができるとともに、養育費の額が増加するので、双方にとってプラスとなります。

養育費の扶養控除を受けるために「年末調整」や「確定申告」が必要

養育費の扶養控除を利用して税金を安くするためには、会社での「年末調整」か、税務署への「確定申告」の手続きを行う必要があります。

給与所得者は年末調整で扶養控除を申請する

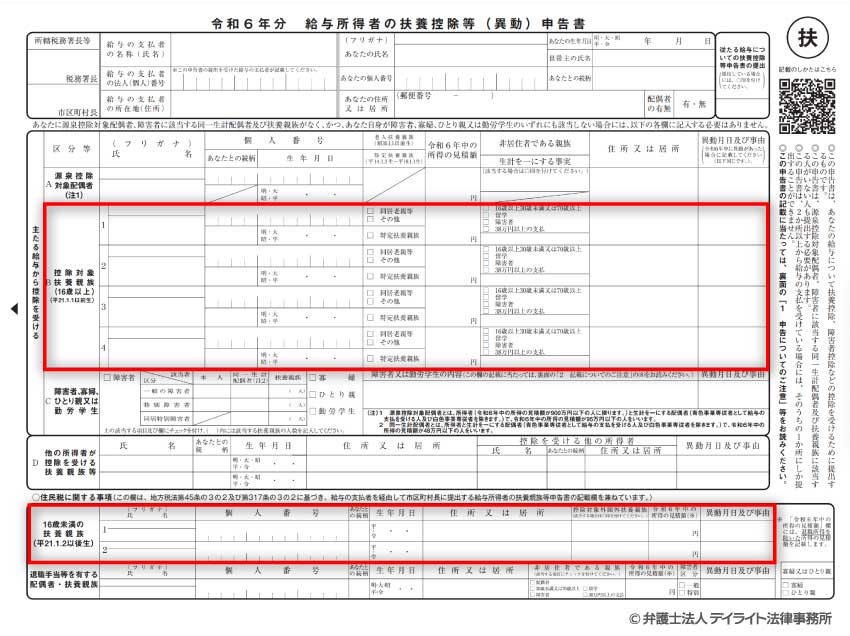

サラリーマンなど会社員の方は、毎年秋ごろに会社に提出する「扶養控除等(異動)申告書」に、子どもの氏名、生年月日、マイナンバー(個人番号)を記入します。

「あなたとの続き柄」の欄には「子」と記入し、「生計を一にする事実」の欄に「養育費の送金」などと送金額や状況をかんたんに記入すれば大丈夫です。

引用元:生計を一にするかどうかの判定(養育費の負担)|国税庁

個人事業主は確定申告で扶養控除を申請する

自身でビジネスをされている個人事業主の方は、毎年2月〜3月の確定申告の際に、確定申告書の「配偶者や親族に関する事項」の欄に子どもの情報を記入します。

ここでも子どもの氏名やマイナンバーを正確に記入し、扶養控除の金額欄に該当する控除額(38万円など)を記入して提出します。

引用:国税庁ウェブサイト

会社に知られたくない?確定申告による方法と重大なリスク

「離婚したことや、別居している子どもに養育費を払っていることを会社に知られたくない」という理由で、年末調整を行わず、自分で確定申告をする方もいます。

確かに確定申告をすれば会社に直接の書類は見られませんが、住民税の金額が変わることで、会社の経理担当者に気付かれてしまう可能性がゼロではないことにはご留意ください。

養育費をもらう側は確定申告不要

なお、養育費をもらう側(元配偶者など)は、受け取った養育費に対して税金はかかりませんので、養育費をもらったことによる確定申告は不要です。

養育費の扶養控除や元配偶者との交渉を弁護士に相談するメリット

養育費に関わる税金や扶養の手続きは、元配偶者との感情的な対立を生みやすいデリケートな問題です。

これらを弁護士に相談することには多くのメリットがあります。

これから離婚する方:後から税金面で損をしない「離婚協議書」を作成できる

離婚届を出す前に、税金の扶養枠をどちらが使うかをしっかりと決めて書類に残すことで、将来のトラブルを未然に防ぐことができます。

すでに離婚している方:養育費の金額そのものの見直し(減額・増額)も一緒に相談でき、増減額を求めうる事案であれば、それに合わせて扶養枠の交渉を進められる

「収入が変わったので養育費を減らしたい」「子どもの進学で増やしてほしい」といった、養育費の金額そのものの変更が認められる事案であれば、それに合わせて、扶養枠についても交渉することができます。

すでに離婚していて、相手が話し合いに応じてくれない場合でも、弁護士が間に入ることで、法律的な根拠に基づいて冷静に扶養枠の交渉を進めることが可能です。

後悔のない解決を目指すためには、離婚やお金の問題に精通した弁護士へのご相談を強くお勧めいたします。

養育費の扶養控除についてのQ&A

養育費を受け取る側は課税される?

養育費については、通常は課税されません。

養育費については、通常は課税されません。例外的に、養育費を将来分まで含めて一括として受け取ると、贈与税が課税されるリスクがあります。

しかし、基本的には、養育費は課税されないと考えてよいでしょう。

まとめ

以上、養育費と扶養控除について、詳しく解説しましたがいかがだったでしょうか。

離婚して別居していても、子供が16歳以上で、養育費を継続的に支払っている状況であれば、基本的に扶養控除を受けることはできると考えられます。

扶養控除を受けることで、節税につながる可能性もあります。

そのため、扶養控除は養育費の支払い義務がある方にとっては考慮すべき税制の一つとなります。

もっとも、相手方(通常母親側)が扶養控除に対して消極的な状況も想定されます。

そのような場合は、扶養控除の制度を説明されてみてはいかがでしょうか。

相手方が消極的な理由が漠然としたものであれば、制度を理解していただくことで、話し合いがスムーズに行く可能性もあります。

この記事が離婚問題に直面されている方にとって、お役に立てば幸いです。

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?