財産分与で対象にならないものとは?弁護士がわかりやすく解説

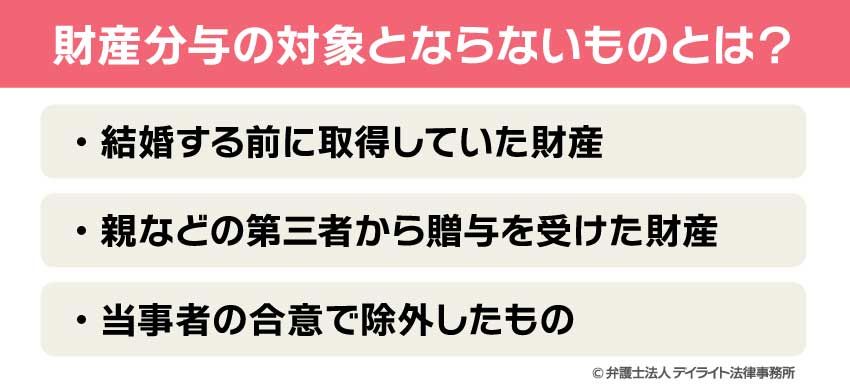

財産分与の対象にならないものは

- ① 結婚する前に取得していた財産

・結婚前の預貯金

・結婚前に購入した不動産

・結婚前に購入した自動車

・結婚前に加入した保険(解約返戻金)

・退職金のうち結婚前に働いていた期間に対応する部分 - ② 親などの第三者から贈与を受けた財産

です。 - ③ 財産分与する当事者の合意で除外したもの

です。

財産分与の対象となるのは結婚生活で夫婦が協力して築いたといえる財産(共有財産)であり、結婚生活とは関係なく独自に取得された財産(特有財産)は対象にはなりません。

しかし、結婚生活の中で共有財産と特有財産の区別がつかなくなってしまうこともあり、財産分与の対象とすべきかどうか、争いになる場合があります。

そこで、ここでは財産分与の対象とならないものについて解説し、財産分与におけるポイントもご紹介していきます。

財産分与とは?

財産分与とは、離婚に伴い、結婚生活の中で夫婦が協力して築いた財産を分けて清算することをいいます。

財産分与の対象とならないものとは?

財産分与の対象となるのは、結婚生活で夫婦が協力して築いた財産です。

どちらの収入で取得したかや、どちらの名義になっているかにかかわらず、結婚生活の中で取得された財産は夫婦の実質的な共有の財産となるので、財産分与の対象となります。

このような財産を「共有財産」といいます。

反対に、夫婦の協力関係とは無関係に取得された財産や、当事者間の合意により財産分与の対象から外した財産は、財産分与の対象にはなりません。

特有財産について

夫婦の一方が独自に持っている財産を「特有財産」(とくゆうざいさん)といいます。

特有財産は、夫婦の協力によって得られたものではないので、財産分与の対象とはなりません。

特有財産にあたるのは、次のような財産です。

- 結婚する前に取得した財産

- 親などの第三者から贈与を受けた財産

結婚する前に取得していた財産

具体的には、次のようなものがあります。

-

- 結婚前の預貯金

- 結婚前に購入した不動産

ただし、結婚前にローンを組んで不動産を購入し結婚生活の中でローンを返済していった場合は、ローン返済により資産形成した割合部分は共有財産となります。 - 結婚前に購入した自動車

不動産と同様に、結婚前に取得した自動車は特有財産と考えられます。

また、結婚前にローンを組んで自動車を購入し、結婚生活の中でローンを返済していった場合は、ローン返済後の割合部分は共有財産と考えられます。

ー結婚前に取得した株式結婚前に購入した株式やその配当金は特有財産と考えられます。

結婚前に取得した株式を結婚後に運用して得た利益についても、基本的には特有財産になると思われます。 - 結婚前に加入した保険(解約返戻金)

結婚後も継続して加入している場合、結婚前に支払った保険料に対応する部分が特有財産となります。

結婚後に支払った保険料に対応する部分については共有財産となると考えられます。

また、結婚後の部分についても、親などの第三者が保険料を支払っていた場合は、特有財産となります。 - 退職金のうち結婚前に働いていた期間に対応する部分

退職金は給料の後払い的な性質があるため、結婚期間に対応する部分は共有財産となりますが、それ以外の部分(結婚前に働いていた期間に対応する部分)については特有財産となります。

親などの第三者から贈与を受けた財産

親などの第三者から贈与を受けた財産や、相続によって取得した財産も特有財産となります。

ただし、贈与については、夫婦の生活費の足しにするために行われた場合などは、夫婦の財産として財産分与の対象となる場合があります。

結婚前の預貯金は特有財産となりますが、結婚後に貯めたものと混同して区別がつかなくなってしまっていることが多いため、注意が必要です。

結婚前に利用していた口座と、結婚後に利用していた口座が完全に別々になっていれば、結婚前に利用していた口座の残高が特有財産であることが明らかなので問題はありません。

一方、結婚前に利用していた口座をそのまま結婚後にも利用し、給料を入れたり生活費を引き出したりしながら残高が変動している場合は、特有財産と共有財産が混然一体となってしまいます。

このようなときは、

①結婚時の残高=特有財産と考える場合と、

②混然一体とした時点で特有財産はなくなったと考える場合

があり、裁判で問題となる際も事案や裁判官によって結論が異なります。

分与する側にとっては①の考え方を採用する方が有利ですが、結婚生活が長いほど入出金が多くなり混然一体となってしまうので、②の考え方が採用される場合も多いです。

そのため、結婚期間がある程度長い場合は、結婚前の預貯金全額を特有財産として財産分与の対象から外すことができない可能性があると考えておいた方がよいでしょう

以上をまとめると下表となります。

特有財産の一覧表

特有財産の一覧表| 財産 | 特有財産となる場合 | 備考 |

|---|---|---|

| 預貯金 | 結婚前の預貯金贈与を受けたもの | 混然一体とした時点で特有性が無くなる可能性 |

| 不動産 | 結婚前に取得したもの贈与を受けたもの | 結婚後のローン返済部分は共有財産 |

| 自動車 | 結婚前に取得したもの | 結婚後のローン返済部分は共有財産 |

| 株式 | 結婚前に取得したもの贈与を受けたもの | |

| 保険(解約返戻金) | 結婚前に支払った部分 | 結婚後に支払った部分は共有財産 |

| 退職金 | 結婚前に働いていた期間 | 結婚後に働いていた期間 |

※具体的な状況により結果は異なります。

財産分与の対象とならないことの立証方法

ある財産が財産分与の対象とならないこと(特有財産であること)は、そのことを認めてもらいたい側が証明する必要があると考えられます。

例えば、夫名義の預金口座に1000万円がある場合、夫が「そのうち700万円は結婚時(5年前)に既に貯めていたもので特有財産である」と言いたいのであれば、夫がそのことを証明する必要があります。

具体的には、夫が結婚時(5年前)の口座情報を金融機関から取り寄せ、当時700万円の残高があったことを証明する必要があるでしょう。

ただし、先に説明したように、700万円が結婚後に築いた財産と混然一体となっている場合もあります。

例えば、結婚生活の中で残高が700万円から減少したり、増加したりを繰り返して最終的に1000万円になったという場合、必ずしも「夫婦で築いた財産が300万円、特有財産は700万円」といは言い切れません。

したがって、上記の例において、夫が700万円が特有財産であるというためには、結婚生活において残高700万円を下回ったことが一度もないことも、口座情報から証明する必要があるといえるでしょう。

当事者の合意で除外したもの

理屈上は財産分与の対象となるものであっても、当事者の合意により対象から除外する(特有財産であると合意する)ことは自由にできます。

例えば、結婚後に取得した財産であっても、仕事道具や服飾品など、一方の専用品といえるものは、通常は黙示に(当然に)特有財産とする合意がされています。

また、子どものために貯めていたお金や学資保険なども、理屈上は財産分与の対象となりますが、子どものためのお金であることから、財産分与の対象とせず、親権者となる方が取得するとの合意をする場合が多いです。

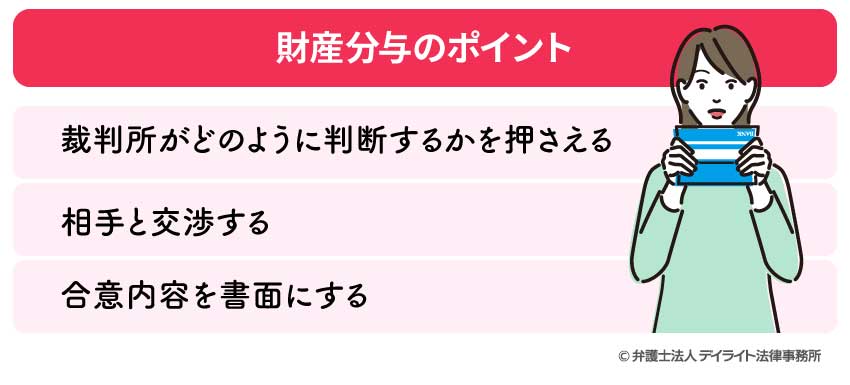

財産分与のポイント

裁判所がどのように判断するかを押さえる

裁判所がどのような判断をするかを押さえることにより、損をすることを防ぐことができます。

特に、結婚前にある程度固有の財産を築いている場合や、贈与や相続によって大きな財産を取得した場合は、特有財産の考え方を押えておかないと、夫婦の財産を清算する以上の財産を渡してしまうことにもなりかねません。

いったん合意を成立させてしまうと、後で損をしていたことに気が付いても、合意を覆すことは困難であるため注意が必要です。

また、特有財産の証明に関する裁判所の考え方も押さえておくと、早めに残高証明等の資料を準備し、話し合いの段階で相手に示すことができるため、相手を説得しやすくなる場合もあります。

もっとも、裁判所の判断を見通すことや、必要な資料の収集は、専門家でなければ難しいため、専門の弁護士に相談されることをおすすめします。

財産分与は、対象財産以外にも、財産の評価額や分与方法など、吟味しなければならない問題がいくつかありますが、財産分与に強い弁護士であれば全般的にサポートしてくれるため、適切な解決につながります。

相手と交渉する

裁判所がどのような判断をするかを押さえたうえで、柔軟な解決をしたい場合には、交渉による解決を目指すようにしましょう。

例えば、結婚前の預貯金と、結婚後の預貯金が混然一体となってしまっているケースでは、裁判所で判断される場合、結婚前の残高全額を特有財産として財産分与の対象から外すことが認められない可能性があります。

この場合、例えば、子どもの学資保険(共有財産)を分与対象から外して親権者(相手方)に名義変更することなど、他の条件面で譲歩することにより、結婚前の残高全額を特有財産として財産分与の対象から外すことに応じてもらえることもあります。

このように、裁判では不利になる可能性があるケースでも、諦めずに交渉することにより柔軟な解決ができる場合があります。

ただし、具体的な事案において効果的な交渉をするには専門知識と技術が必要になりますので、専門の弁護士に相談されることをおすすめいたします。

合意内容を書面にする

相手と合意ができた場合は、必ず合意内容について法的に有効な書面を作成するようにしましょう。

口約束や不適切な文書では合意内容が明確にならず、証拠にもなりませんので、せっかく柔軟な解決ができたとしても後で覆されてしまう恐れがあります。

財産分与は、離婚前に離婚条件の一つとして取り決められることが多いですが、その場合は「離婚協議書」や「離婚公正証書」を作成することになります。

離婚協議書

当事務所では、離婚協議書のサンプルを素早く確認したいという方のために、オンラインで、かつ、無料で自動作成できるサービスをご提供しています。

なお、最適な文章は個々の事案により異なりますので、書式はあくまでも参考程度にとどめ、詳しくは離婚問題に強い弁護士への相談をおすすめいたします。

離婚公正証書

離婚協議書を公正証書によって作成することもできます。

「公正証書」とは、公証役場で作成する公文書のことであり、高い証明力があります。

また、「強制執行認諾文言」(きょうせいしっこうにんだくもんごん)を入れておけば、相手が取り決めたとおりの支払いをしない場合に判決を待たずに強制執行手続きをすることができます。

強制執行手続きとは、相手の財産を差し押さえて強制的に支払わせる手続きであり、「強制執行認諾文言」とは、支払わない場合は強制執行を受けても異論ないと認めたという文言です。

このように、公正証書は、支払を受ける側にとってメリットがあるため、財産を渡す側としては積極的に公正証書を作成する必要性があるとはいえません。

ただし、適切な書面を作成しておくことは重要ですので、財産をもらう側が公正証書の作成を希望した場合は、敢えて拒否することなく作成するとよいでしょう。

なお、公証人は文書の内容の良し悪しに関する助言はしないので、公正証書を作成する場合も、事前に弁護士に相談することをおすすめします。

まとめ

以上、財産分与の対象とならないものについて解説しましたが、いかがだったでしょうか。

結婚前に取得していた財産や、第三者からの贈与や相続で取得した財産は、特有財産として財産分与の対象にはなりません。

ただし、共有財産と混在して特有財産の部分を正確に算定するのが難しい場合や、区別がつかなくなってしまい特有財産と認めてもらうこと自体が難しい場合があります。

適切な解決のためには、裁判で判断される場合の見通しを立てつつ、交渉による柔軟な解決を目指すなど、高度な専門技術が必要になります。

そのため、詳しくは離婚問題に強い弁護士に相談されることをおすすめします。

当事務所では、離婚問題を専門に扱うチームがあり、財産分与の問題について強力にサポートしています。

LINE、Zoomなどを活用したオンライン相談も行っており全国対応が可能です。

財産分与の問題については、当事務所の離婚事件チームまで、お気軽にご相談ください。

この記事が、財産分与の問題にお悩みの方にとってお役に立てれば幸いです。

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?