交通事故の慰謝料に税金はかかる?確定申告が必要なケースも解説

交通事故の慰謝料は原則として非課税とされているため、税金はかかりません。

交通事故の慰謝料は原則として非課税とされているため、税金はかかりません。

一般的に慰謝料は、所得税や相続税、消費税、贈与税その他の税金の対象とはされていません。

ただし、受け取る慰謝料の金額やその受け取り方によっては、例外的に税金がかかってしまう場合もあるため注意しておく必要があります。

ここでは、交通事故の慰謝料に税金がかからない理由のほか、例外的に慰謝料に税金がかかるケース、確定申告の必要性、交通事故で税金のトラブルを回避するためのポイントなどについて解説していきます。

交通事故に遭われて税金の心配をされている方は、参考になさってください。

目次

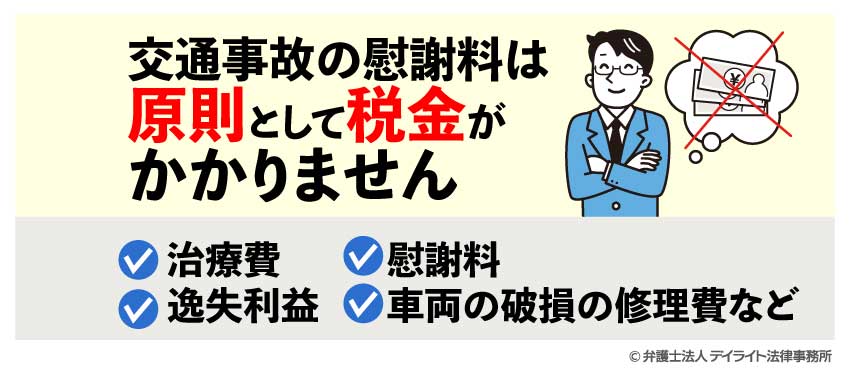

交通事故の慰謝料に税金は原則かかりません

交通事故に遭って受け取る慰謝料に対しては、原則として税金はかかりません。

具体的には、交通事故によって負傷したことで受ける治療費や慰謝料、負傷して働けないことによる収益の補償をする損害賠償金などについては非課税とされています。

また、交通事故による車両の破損について受ける損害賠償金についても原則として非課税となります。

それでは、なぜ交通事故の慰謝料などについては非課税とされているのでしょうか。

慰謝料に税金がかからない理由

所得税が課税される取引による収益や労働などの報酬は、受け取った人の利得となります。

これに対して、交通事故による損害に対して支払われる賠償金は、現状を交通事故の前の状況に回復するために支払いを受ける金銭であり、被害者の利得となる金銭ではありません。

また、事故に遭った被害者に生じた精神的な苦痛やその他の損害を補償するためには実際に現金が被害者に交付される必要があります。

仮に、慰謝料や保険金が課税対象とされ税金が差し引かれてしまうと、被害者の手元に残る現金が少なくなり、十分な被害救済にならない可能性があります。

このような理由から、交通事故の慰謝料は、原則的に非課税とされているのです。

所得税法には、「保険金及び損害賠償金」で「心身に加えられた損害」や「突発的な事故により資産に加えられた損害に基因して取得するもの」については所得税が課されない旨が規定されています。

第九条 次に掲げる所得については、所得税を課さない。

十八 保険業法(平成七年法律第百五号)第二条第四項(定義)に規定する損害保険会社又は同条第九項に規定する外国損害保険会社等の締結した保険契約に基づき支払を受ける保険金及び損害賠償金(これらに類するものを含む。)で、心身に加えられた損害又は突発的な事故により資産に加えられた損害に基因して取得するものその他の政令で定めるもの

引用元:所得税法|e−GOV法令検索

交通事故の慰謝料とは?

交通事故の慰謝料とは、交通事故により被った精神的苦痛に対する金銭賠償のことをいいます。

交通事故の被害者の方は、怪我や後遺症によって大変つらい思いをされています。

民法は、被害者の方のこのような精神的な苦痛についても、加害者に賠償する法律上の義務を定めています(民法第710条)。

引用元:民法|e−GOV法令検索

交通事故の慰謝料については、以下の3つの種類にわけることができます。

慰謝料の種類一覧表

| 種類 | 被害者の状態 |

|---|---|

| 入通院慰謝料 | 交通事故による怪我が原因で入院・通院せざるを得なくなったことで生じた精神的な苦痛を補償するために支払われる慰謝料 |

| 後遺障害慰謝料 | 後遺障害が残ったことによって被害者に生じる精神的な苦痛を補償するために支払われる慰謝料 |

| 死亡慰謝料 | 交通事故の被害者が死亡したことによって被害者に生じる精神的な苦痛に対して支払われる慰謝料 |

慰謝料以外に受け取れる賠償金と税金の関係

交通事故にあった場合に受け取れるものは、慰謝料以外にも様々な名目の賠償金があります。

これらも基本的には「マイナスをゼロに戻すための実費」とみなされるため、原則として税金はかかりません。

以下のように「積極損害」と「消極損害」の2つにわけることができます。

積極損害

財産的損害のうち「積極損害」とは、交通事故が起こらなければ出費しなかったであろう費用のことをさします。

具体的には、交通事故が原因でケガをして通院せざるを得なくなったことに伴う出費や、交通事故により壊れてしまった物を修理したり、買い替えたりするために支出した金銭が積極財産に該当します。

どこまでの出費が積極財産といえるのかは、事案によって争いになることもありますが、基本的に交通事故との損害(出費)との間に因果関係が存在することが必要となります。

積極損害に含まれる出費として、以下のようなものがあげられます。

主な項目としては、治療関係費、入院付添看護費、入通院交通費、入院雑費、義肢などの装具費用、文書費、将来の治療関係費・付添看護費、自宅などの改造費、修理費・代車費・買い替え費用、葬儀関係費があります。

消極損害

財産的損害のうち「消極損害」とは、交通事故の被害者が本来であれば得られたはずなのに、交通事故に遭ったせいで得られなかった財産的な損害のことを指します。

このような消極損害には、以下のように「休業損害」、「逸失利益」の2つにわけて考えることができます。

休業損害

交通事故の被害者は、傷害を負ってから症状固定または治癒するまでの間、仕事を休んだり時短勤務で働いたりするなど、事故前よりも働けなくなることがあります。

このような、労働の制限によって生じる収入の減少のことを「休業損害」といいます。

逸失利益

「逸失利益」とは、交通事故が原因で減少した収入に対する補償です。

逸失利益は、「後遺症逸失利益」と「死亡逸失利益」の2つにわけることができます。

以下、それぞれについて解説します。

まず、「後遺症逸失利益」とは、交通事故に遭ったことで後遺症が残った結果、労働能力が減退してしまったことで将来にわたり得られるはずであった収入を損害とするものです。

事故によって体の痛みや可動域制限が残ってしまい減少してしまった収入についても、損害として賠償を求めることができるのです。

次に、「死亡逸失利益」とは、交通事故によって被害者が死亡したことで将来にわたって得られなくなった収入を損害とするものです。

事故によって被害者が亡くなってしまったことで、それ以降一切の収入を得られる労働能力が失われたといえるため、被害者の遺族はその減収分を加害者に請求することができるのです。

交通事故の慰謝料・賠償金に税金がかかる4つのケース

【所得税】事業用の資産について弁償してもらった場合

車両の損壊など「突発的な事故により資産に加えられた損害」については、原則として非課税となります。

しかし、損害を受けた資産が事業用の資産の場合には、所得税の対象となる可能性があるため注意が必要です。

例えば、商品の配送中の事故で使いものにならなくなった商品について被害弁償などを受け取った場合には、所得税の対象となります。

なぜなら、棚卸商品の損害に対する賠償金は、収入金額に代わる性質を持つものといえるため、受け取った金銭は事業所得の収入と評価することができるからです。

また、車両が店舗に飛び込んで損害を受けた場合、その店舗の補修期間中に仮店舗の賃借料を補填する趣旨で賠償金を受け取った場合にも所得税の対象となります。

このような賠償金は、必要経費に算入される金額を補填するものですので、事業所得の収入金額と評価されることになります。

【所得税】勤務先から給与同然の見舞金を受け取った場合

心身または資産に加えられた損害について「相当の見舞金」については、原則として非課税となっています。

非課税となる見舞金については「相当」なもの、すなわち、社会通念上それにふさわしい金額のものに限定されます。

収入金額に代わる性質を持つものや役務の対価となる性質のものは、収入と同様に扱われるため非課税所得から除かれることになります。

【贈与税】慰謝料や賠償金が、損害賠償の性質を失った金銭の支払いであると評価される場合

交通事故を原因として受け取った慰謝料や賠償金は原則として非課税ですが、あくまでそれらの金銭が損害賠償の趣旨で支払われていることが必要となります。

慰謝料や賠償金が損害賠償の性質を失った金銭の支払いであると評価される場合には、課税対象とされる可能性があります。

例えば、交通事故に遭い打撲やむちうち症など比較的軽傷で済んだにもかかわらず、加害者が示談金や慰謝料などの名目で数百万円の金銭を支払ったというケースが考えられます。

このように、被害者が被った被害や損害と比較して明らかに過剰な賠償金が支払われているという場合には、加害者から被害者に対して「金銭の贈与」が行われたと評価される可能性があります。

したがって、加害者からあまりにも高額な賠償金を受け取った場合には、贈与税が課される可能性があります。

【相続税】生前に受け取ることが決まっていたが受け取れなかった場合

交通事故によって被害者の方が亡くなった場合、支払われる慰謝料や賠償金は原則として相続税の対象とはなりません。

しかし、被害者の方が慰謝料や賠償金を受け取ることが生前に決まっていたものの、受け取らないうちに亡くなってしまったという場合には、相続税がかかってきます。

このような場合、被害者の遺族は、現金としての慰謝料ではなく、「損害賠償金を受け取る権利」すなわち「債権」を相続財産として承継したことになります。

相続の対象が単純な金銭債権の場合、仮にその発生原因が事故の慰謝料・賠償金であったとしても、相続財産として相続税の対象となります。

したがって、交通事故に遭った被害者と加害者との間で示談が成立したものの、慰謝料の支払い期限の前に被害者が亡くなってしまった場合には、相続税が課される可能性があります。

なお、交通事故の直後に被害者が亡くなり、ご遺族の方が代わりに示談交渉や裁判をして支払いを受けた場合には、相続税はかかりません。

死亡保険金を受け取った場合

交通事故により被保険者が亡くなり、保険受取人が死亡保険金を受け取った場合には、以下のケースに応じて所得税、相続税、贈与税が課されることになります。

- 保険料の負担者と保険金受取人が同一の場合には、所得税が課されます。

- 被保険者と保険料の負担者が同一の場合には、相続税が課されます。

- 被保険者、保険料の負担者、保険金受取人がすべて異なる場合には、贈与税が課されます。

死亡保険金の課税関係については、以下の表のようにまとめられます。

| 被保険者 | 保険料の負担者 | 保険金受取人 | 税金の種類 |

|---|---|---|---|

| A | B | B | 所得税 |

| A | A | B | 相続税 |

| A | B | C | 贈与税 |

交通事故で慰謝料をもらった場合確定申告が必要?

交通事故の慰謝料や治療費などの賠償金は原則として非課税とされています。

したがって、多くのケースでは、確定申告をする必要はありません。

しかし、例外的に事業用の資産について弁償を受けた場合や、勤務先から高額すぎる見舞金を受け取った場合には、所得税の対象とされる可能性があります。

例えば、配送中の商品が破損して、その補償を受けたような場合です。

このように棚卸資産(在庫)に対して補償がされた場合には、売却できたときと同じように考えることができるので、事業所得の収入金額になります。

税金のトラブルを避けるポイント

確定申告による適切な対応

交通事故で損害の賠償を受けた場合、多くのケースでは税金の問題は発生しません。

しかし、上記で解説したように例外的に納税義務が発生するケースも存在しています。

慰謝料や賠償金を受け取った場合、所得税の対象と評価されるケースがあり、そのような場合には適切な確定申告を行う必要があります。

税務調査の結果、所得税の申告漏れや無申告が発覚した場合、本来の納税額との差額の支払い(追徴課税)を命じられる可能性があります。

追徴課税の内容によっては、不足税額に加えて、延滞税や利子税、加算税などの附帯税が課されるリスクもあります。

したがって、交通事故で税金のトラブルを避けるためには、適切に確定申告の対応を行う必要があります。

弁護士など法律の専門家に相談する

交通事故の賠償金に関して税金のトラブルをあらかじめ回避するためには、弁護士などの法律の専門家に相談しておくことが重要です。

例えば、慰謝料や賠償金の金額が「社会通念上相当な範囲」を超えて高額といえるかどうかについて、法律の専門家ではない一般人が判断することは難しいでしょう。

また、ご遺族の方にとって、賠償金が相続財産となるのかどうかも判断が難しい可能性があります。

所得税や贈与税、相続税の対象となるか否かは、個別具体的な事案に応じて判断する必要があり、法律や税金の専門的な知識も必要となります。

以上より、事故の賠償金に関する税金トラブルを回避するためには、弁護士・税理士などの専門家に相談し、手続きを依頼することがおすすめです。

弁護士であれば、各交通事故の事案に応じて適切な賠償金の相場を算出することができますし、保険会社との示談交渉についても手続きを一任しておくことができます。

慰謝料と税金についてのQ&A

示談金の和解金には税金はかかりますか?

基本的には所得税、相続税、消費税その他の税金は課税されません。

基本的には所得税、相続税、消費税その他の税金は課税されません。示談の和解金については原則として非課税とされています。

したがって、基本的には所得税、相続税、消費税その他の税金は課税されません。

慰謝料はいくらまで非課税ですか?

受け取った慰謝料が明らかに高額すぎる場合には贈与税などの対象とされる可能性があります。損害賠償金として支払われた慰謝料には税金はかかりません。

しかし、受け取った慰謝料が明らかに高額すぎる場合には贈与税などの対象とされる可能性があります。

贈与税は年間110万円までは非課税とされています。

贈与が慰謝料であると判断された場合、慰謝料の金額から基礎控除(年間110万円)を差し引いた金額に対して贈与税が課されることになります。

まとめ

この記事では、交通事故の慰謝料や賠償金に税金がかかるのかについて詳しく解説してきました。

原則として、慰謝料や保険金を含む交通事故の損害賠償金に対しては税金は課税されません。

例外的に、慰謝料や賠償金の金額や受け取り方によっては、各種税金の対象となる可能性があります。

受け取った慰謝料や賠償金に税金がかかるのかどうか判断が難しく不安だという方は、弁護士などの法律の専門家に一度ご相談されることをおすすめします。

当事務所には、交通事故に注力する弁護士のみで構成される人身障害部があり、被害者の方々を強力にサポートしています。

事故で受け取った慰謝料・賠償金に関して税金のトラブルを回避したい、税金に関する適切な対応を知りたいという方は、ぜひ当事務所にご相談ください。

当事務所では、LINEなどによるオンライン相談を行っており、全国対応が可能ですので、お気軽にご相談ください。