年収2000万円以上の婚姻費用|基礎収入割合はどうなる?

年収2000万円以上のような高所得者の婚姻費用の計算では、基礎収入割合を、上限に該当する数値(給与所得者は38%、自営業者は48%)から若干低く設定する手法をとって計算された例があります。(大阪高決平18.1.18)

高所得者の婚姻費用の計算方法については、明確な答えはなく、大きく分けて、所得が算定表の上限を超える高所得者であっても、算定表の上限額をもって頭打ちと考える説と、頭打ちとはならないという説があります。

なぜ、このようにいくつか考え方があるのでしょうか。

実務上、婚姻費用は算定表という簡易的な早見表を使っておよその額を算定します。

この算定表は、夫婦双方の所得を当てはめて婚姻費用の適正額を算出するものですが、早見表であるため、所得の上限が設けられているのです。

サラリーマン等の給与所得者については上限が年収2000万円、自営業者については上限が所得1567万円となっており、これを超える高所得者の場合、婚姻費用の額をどのようにすべきかが問題となります。

このページでは、高所得者の婚姻費用について弁護士がくわしく解説します。

算定表の上限額をもって頭打ちと考える説

この見解は、高所得者であっても、算定表の上限である年収2000万円(自営業者は所得1567万円)で婚姻費用を算定すべきというものです。

例えば、年収3000万円のサラリーマンであっても年収2000万円、所得2000万円の自営業者であっても所得1567万円として婚姻費用を算出します。

この見解をとる裁判例としては以下のものがあります。

判例 大阪高決平17.12.19

この事案は、夫が自宅から出て行き別居となり、小学生の子ども2人を監護する妻が婚姻費用を請求したものです。

夫は同居中、光熱費(平均月額約7万円)とは別に、月額30万円を生活費として交付していました。

また、妻と子どもが居住する自宅の住宅ローン月額10万円も支払っていました。

夫は歯科医院を経営し、報酬として年額2880万円を得ていました。

他方、妻は無職で雑収入約71万円でした。

この事案で、裁判所は、

「抗告人(夫)の収入は、年額2000万円を優に超えるものであるが、このような場合、収入の全部を婚姻費用に充当するとは考え難いし、上記抗告人及び相手方(妻)ら家族の生活状況、従前の生活費等に照らせば、少なくとも2000万円を超える部分については、むしろ、資産形成に充てるとみることもできるから、離婚の際の財産分与として精算するのが相当と考える」

として、2000万円の限度で総収入と認めて、婚姻費用を算定し、月額37万円が妥当であると判断しました。

判例 大阪家審平22.1.25

申立人(妻)は、15歳未満の子ども 2人を監護し、稼働して年額300万円程度の収入があり、相手方(夫)は会社経営者で役員報酬年額2895万円という事案です。夫婦は、婚姻当初から別居しており、紛争となる以前は、夫は妻に月額50万円の生活費を交付していました。

この事案で、裁判所は、

「上限から約900万円を超える程度の相手方(夫)の上記収入の場合には、算定表の上限額を採用するのが相当である。」

として、月額35万円と判断しました。

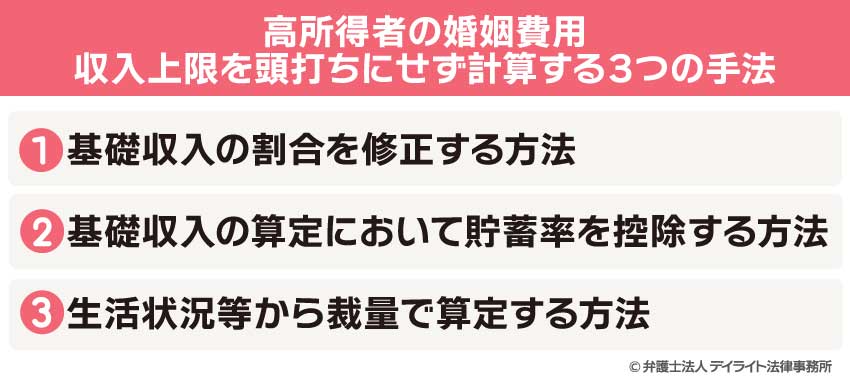

頭打ちはないと考える説〜基礎収入割合の修正など3つの手法〜

算定表の上限をもって頭打ちとはならないという見解です。

この立場でも、婚姻費用の具体的な算定ではいくつかの手法があります。ここでは3つの手法を紹介します。

基礎収入の割合を修正する方法

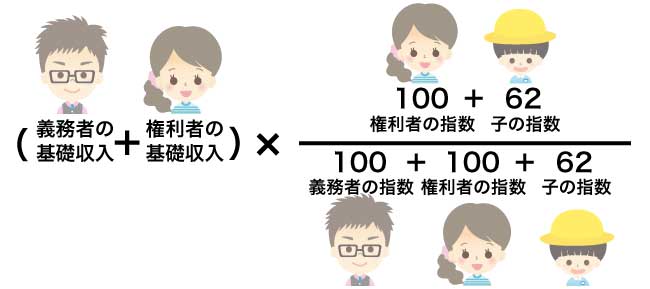

この見解を理解するために、前提として、婚姻費用の標準的な算定方法を解説します。

標準的な算定方式では、義務者・権利者双方の実際の収入金額を基礎とし、義務者・権利者及び子どもが同居しているものと仮定し、双方の「基礎収入」の合計額を世帯収入とみなし、その世帯収入を権利者グループの生活費の指数で按分し、義務者が権利者に支払う婚姻費用を算出します。

その「基礎収入」、子の生活費、義務者が支払うべき婚姻費用の額を算定する計算式は、次のようになります。

①基礎収入

「基礎収入」とは、税込収入から「公租公課」、「職業費」及び「特別経費」を控除した金額であり、「養育費を捻出する基礎となる収入」のことをいいます。

ここでいう「職業費」とは、給与所得者として就労するために必要な出費(被服費、交通費、 交際費など)をいいます。

「特別経費」とは、家計費の中でも弾力性、伸縮性に乏しく、自己の意思で 変更することが容易ではなく、生活様式を相当変更させなければその額を変えることができないものです。

それぞれの額は公租公課については、「税法などで理論的に算出された標準的な割合」を、「職業費」および「特別経費」については、「統計資料に基づいて推計された標準的な割合」をもって、それぞれその額を推計しています。

総収入から、 公租公課、職業費および特別経費を控除した基礎収入の割合は、給与所得者と自営業者とで異なります。

給与所得者の基礎収入は、総収入の概ね 38~54%の範囲内となります。

自営業者については、給与所得者と異なり、課税される所得金額を総収入とします。

課税される所得金額に対する割合を、給与所得者と同様に求めた結果、自営業者の基礎収入は、総収入の概ね 48~61%の範囲内となります。

下記の基礎収入の割合表は、ある裁判官が統計上の平均的数値をもとに作成したものであり、算定表ではなく手作業で基礎収入を算出するときの目安になります。

具体的な事案に応じて修正してください。

基礎収入 = 総収入 × 0.38 ~ 0.54(割合表は下表を参照)

| 給与収入(万円) | 割合(%) |

|---|---|

| 0~75 | 54 |

| ~100 | 50 |

| ~125 | 46 |

| ~175 | 44 |

| ~275 | 43 |

| ~525 | 42 |

| ~725 | 41 |

| ~1325 | 40 |

| ~1475 | 39 |

| ~2000 | 38 |

基礎収入 = 総収入 × 0.48 ~ 0.61(割合表は下表を参照)

| 給与収入(万円) | 割合(%) |

|---|---|

| 0~66 | 61 |

| ~82 | 60 |

| ~98 | 59 |

| ~256 | 58 |

| ~349 | 57 |

| ~392 | 56 |

| ~496 | 55 |

| ~563 | 54 |

| ~784 | 53 |

| ~942 | 52 |

| ~1046 | 51 |

| ~1179 | 50 |

| ~1482 | 49 |

| ~1567 | 48 |

②婚姻費用の計算式

指数についての補足説明

指数についての補足説明生活費の指数化については、生活保護法第8条に基づき厚生労働省によって告示されている生活保護基準のうち「生活扶助基準」を利用して積算される最低生活費に教育費を加算して算出します。

その結果、子の標準的な生活費の指数(以下「子の指数」という)は、親を100とした場合、年齢0歳から14歳までの子については62、年齢15歳から19歳までまでの子については85となります。

権利者が子ども1人(15歳未満)と同居しているケースを例とします。

X:義務者の基礎収入

X:義務者の基礎収入

Y:権利者の基礎収入

Z:権利者世帯に割り振られる婚姻費用

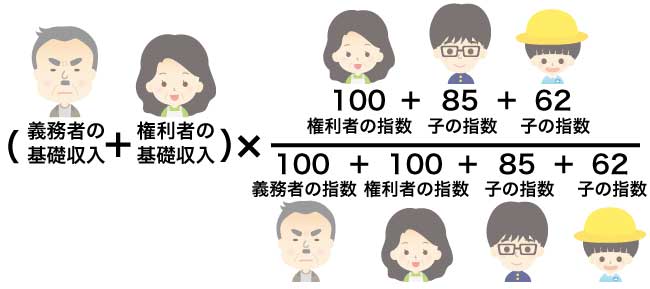

子どもが2人(15歳以上と15歳未満)の場合、権利者世帯に割り振られる婚姻費用(Z)は以下のとおりとなります。

X:義務者の基礎収入

X:義務者の基礎収入

Y:権利者の基礎収入

Z:権利者世帯に割り振られる婚姻費用

基礎収入の割合は、上記のとおり、公租公課(税金等)、職業費、特別経費を除く割合です。

高所得者は、税法などによって公租公課の割合が高くなります。

また、特別経費に該当しない部分も、貯蓄や資産形成に回る部分が大きくなり、その全てが生活に費消されるわけではありません。

そこで、これらを総合的に考慮して、基礎収入の割合を、上限に該当する数値(給与所得者は38%、自営業者は48%)から若干低く設定する手法があります。

総収入3817万円の場合に、割合を 32%とした事例(大阪高決平18.1.18)などがあります。

ただし、この裁判例は算定表が改定される以前の事案です。

旧算定表の場合、給与所得者の上限が34%でしたので、2%低く設定したことになります。

基礎収入の算定において貯蓄率を控除する方法

これは、基礎収入を算定し、これを生活費指数で按分するものの、基礎収入の算定において、貯蓄率を控除する手法です。

この手法を取った裁判例として、大阪高裁の決定を紹介します(大阪高決平20.6.9)。

判例 基礎収入の算定において貯蓄率を控除する方法の裁判例

義務者(夫):医院を経営するなどして事業収入4749万円、給与収入が150万円(給与収入を事業収入に換算して合計すると4855万円程度。)。

権利者(妻):15歳未満の2児を監護しており、看護師として稼働しており年収250万円程度。

この事案で裁判所は、

「高額所得者の場合には、可処分所得(実収入から税金などの非消費支出を差し引いた額)のすべてを生活費に充てるのではなく、一定の割合を貯蓄に回すことが考えられるところ、その割合については、家計調査年報平成18年家計収支編(総務省統計局)の総世帯の第3表中の平均貯蓄率21.2パーセントとするのが相当である。」

として、収入の4855万円から所得税・住民税見込額1828万円、可処分所得に貯蓄率を乗じて得た641万円、標準的算定方式における特別経費の割合である23%の1116万円を控除して得た1268万2693円を基礎収入としました。

【大阪高決平20.6.9】

生活状況等から裁量で算定する方法

これは、夫婦の同居中の生活レベル、生活費支出状況、現在の権利者の生活状況から、必要分を加え、浪費部分を除くなどして妥当な婚姻費用を算定する方法です。

この手法を取った裁判例として、大阪高裁の決定を紹介します(大阪高決平20.5.13)。

判例 生活状況等から裁量で算定する方法の裁判例

義務者(夫):医院を開業する医師で総収入5264万円

権利者(妻):長男出産のため実家に戻ってから別居状態となり、夫から月額50万円の生活費を受け取っていた。

この事案で、裁判所は、

「本件においては、抗告人(妻)及び相手方(夫)が実際に同居していた時期の収入額及び支出額、相手方が負担していた生活費の額(月額50万円)を一応の基準とし、これに相手方と別居した後、平成19年に長男が誕生し、抗告人と同居している事実、一件記録から窺える相手方との同居中の抗告人の生活実態、そこから導かれる抗告人とその子らの生活レベルを総合考慮して、婚姻費用を算定するのが相当である」

として、婚姻費用を月額40万円としました。

【大阪高決平20.5.13】

まとめ

高所得者といっても、算定表上の収入の上限を少し超える程度の方からそれよりもはるかに高額の所得の方まで様々です。

また、生活状況、別居に至った経緯等の状況も千差万別です。

婚姻費用はあくまで離婚が成立するまでのものですが、今後の交渉に大きな影響力をもつためとても重要です。

そのため具体的な額の見込みについては、離婚を専門とする弁護士へのご相談を強くおすすめします。

当事務所の弁護士は、離婚について圧倒的な解決実績を誇っております。

高額所得者の婚姻費用についても多くの経験、ノウハウを有しています。

まずは当事務所の弁護士までお気軽にご相談ください。

婚姻費用算定シミュレーターはこちらからどうぞ。

なぜ離婚問題は弁護士に相談すべき?弁護士選びが重要な理由とは?