交通事故の慰謝料から治療費が引かれる?弁護士が解説

交通事故の慰謝料から治療費が引かれることがあります。

被害者側にも過失がある場合、過失部分についての治療費は補填されないため、結果的に慰謝料から治療費分を差し引く場合があるのです。

過失がある場合に賠償金額を上げるためには、治療費の支払いを抑えて通院することが重要です。

この記事では、交通事故の慰謝料から治療費が引かれる場合の対策や、適切な賠償額を獲得する方法について解説します。

この記事を読むことで、交通事故の治療法と慰謝料の関係や、適切な賠償額を獲得するためのポイントについて知ることができます。

交通事故の慰謝料から治療費が引かれるケース

被害者側の過失が認められるケース

追突事故や逆走事故など被害者側に過失がない場合、治療費は全額請求できるため、交通事故の慰謝料から治療費が引かれることはありません。

一方で、被害者側にも過失が認められる場合、治療費は被害者側の過失割合に基づいた金額が支払われることになります。

もっとも、相手方保険会社が一括対応をしている場合(治療費の支払いについて、相手方保険会社が直接病院へ支払いを行う場合)、治療費の全額が一旦病院側へ支払われることになります。

保険会社としては、治療費を全額支払う必要がないため、最終的に支払うことになる賠償金から、余分に支払った治療費と調整することになります。

この場合、全体の賠償金額から過失割合分が差し引かれることになり、結果的に慰謝料等の他の損害項目から被害者の過失分の治療費を補填することになります。

具体例で説明します。

具体例

例えば、治療費100万円、慰謝料100万円、過失割合20%であるとします。

この場合、加害者側に請求できるのは以下の計算式のとおり160万円です。

(100万円 + 100万円)✕(100% – 20%)= 160万円

もっとも、治療費の100万円は、保険会社が直接病院に支払っています。

したがって、160万円から既払いの100万円を差し引いた60万円しか加害者側から支払ってもらえないということになるのです。

相手方が無保険のケース

相手方が無保険の場合、一般的には、被害者側が治療費を一旦立て替え、立て替えた治療費を自賠責保険に請求していくことになります(加害者本人が支払う場合には自賠責への請求は必要ありません)。

もっとも、自賠責保険については、下記のように限度額があります。

| 損害の種類 | 限度額 |

|---|---|

| 傷害部分の損害 | 120万円 |

自賠責保険については、上記限度額しか支給されません。

自賠責保険では、慰謝料よりも治療費の支払いが優先されるため、治療費と慰謝料の総額が120万円を超える場合には、治療費が全額支払われ、慰謝料は残りの枠の範囲でしか支払われません。

なお、自賠責保険からの支払では賠償が不十分な場合には、加害者本人に直接請求することになります。

交通事故の治療費は誰が負担する?

過失割合とは

過失割合(かしつわりあい)とは、交通事故が発生したことについて、被害者と加害者の落ち度の程度の割合です。

例えば、交通事故にあった場合に被害者に10%の過失割合がある場合には、9対1、9割と1割、90対10といった言い方をします。

そして、被害者にも過失割合がある場合には、その割合分について損害額から控除されることになります。

相手が完全に加害者(10対0)の場合

相手が完全に加害者(10対0)の場合、交通事故の治療費は相手方が負担することになります。

もっとも、相手が任意保険に加入している場合は、任意保険会社が治療を行った病院に対して治療費を直接負担します(このような任意保険会社の対応を一括対応といいます)。

そのため、事故の初期段階で相手方の任意保険会社が不明な場合や、一括対応が打ち切られた場合を除いて、基本的には相手方保険会社が治療費を負担します。

一方で、相手方が任意保険に加入していない場合は、一旦治療費を立て替えたうえで、自賠責保険や加害者本人に対して治療費を請求することになります。

自分が完全に加害者(0対10)の場合

自分が完全に加害者(0対10)の場合、原則自分で、相手方の治療費を負担することになります。

もっとも、任意保険に加入している場合は、任意保険会社が、治療を行った病院に対して直接治療費を負担します。

ただし、故意に事故を起こした場合には、任意保険会社を利用することができない場合もあるため注意が必要です。

また、自分の交通事故の治療費については、原則自分で治療費を支払うことになります。

加害者にも治療費が支払われる保険

交通事故の加害者であっても、100%の加害者でなければ、相手方が加入している自賠責保険に対して治療費を請求することができます。

また、加害者であっても、人身傷害保険に加入していた場合は、人身傷害保険から一定の治療費が支払われる場合があります。

双方に過失がある場合

双方に過失がある場合は、任意保険の加入の有無や過失割合によって支払い方法が異なってきます。

例えば、過失割合が9:1など、一方の過失割合が著しく低い場合には、過失割合が低い当事者については、相手方の任意保険会社より、一括対応を受けられます。

一括対応が受けられるかどうかの目安は、保険会社にもよりますが、7:3までが一括対応になるかどうかの目安になることが多いです(例外はあります)。

相手方が任意保険に加入していない場合は、相手方が加入している自賠責保険に請求していくことになります。

また、人身傷害保険に加入している場合は、人身傷害保険から一定額の治療費の支払いを受けることができます。

相手方からの治療費の請求については、自分が加入している対人賠償保険を利用して、治療費の支払いを行います。

双方に過失がある場合の対応について、まとめると下表のようになります。

| 過失割合・任意保険の有無 | 支払方法 |

|---|---|

| 相手が任意保険に加入しており自身の過失割合が30%以下の場合 | 相手方保険会社による一括対応 |

| 相手が任意保険に加入しているが過失割合が自身の過失割合が30%より大きい場合、もしくは、相手方が任意保険会社に加入していない場合 |

|

※上記はあくまで目安として参考にされてください。

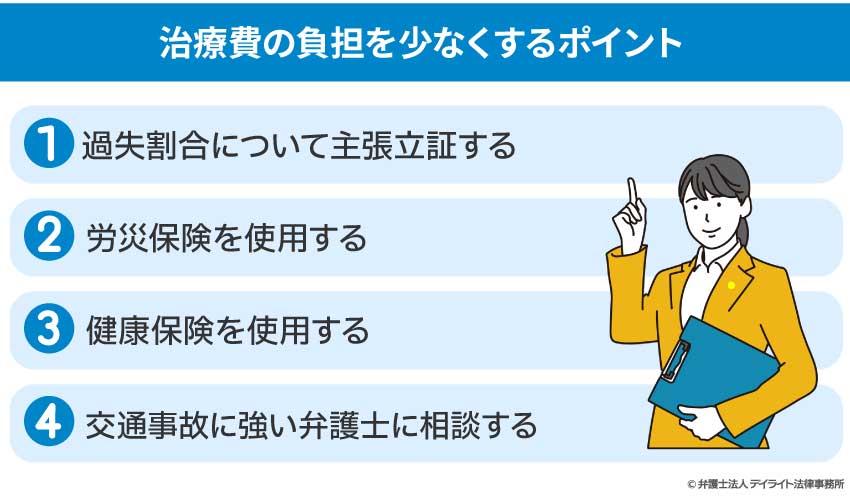

治療費の負担を少なくするポイント

①過失割合について主張立証する

治療費の負担を少なくするためには、自身の過失割合を下げることが重要になってきます。

過失割合は、「民事交通訴訟における過失相殺率の認定基準全訂5版」を参考に決定します。

この書籍は、過去の裁判例などを集積して事故類型に応じた過失割合が記載されています。

保険会社と交渉する際に使用するもので、裁判になった場合には裁判官も参考にする書籍になります。

また、過失割合を決めるためには、事故態様を明らかにする必要があります。

事故態様を決めるためのポイントとして下記の点に注意しましょう。

ドライブレコーダーのデータを保存しておく

事故態様を明らかにするためには、ドライブレコーダーが最も有効です。

ただし、ドライブレコーダーを自動車の前後に付けていない場合は、ドライブレコーダーを付けていたにもかかわらず、事故態様が判然としない場合があります。

また、ドライブレコーダーは時間の経過とともに、上書き保存されるため、事故が起きた際には、ドライブレコーダーのデータを保存しておくようにしましょう。

事故直後の車の状態を写真で取っておく

事故直後の車の状態から、ある程度事故状況について推認することができます。

そのため、事故直後の車の状態を写真で取っておき、保存しておくようにしましょう。

目撃者の連絡先を聞いておく

目撃者は事故の態様を明らかにするために重要な証人になりえます。

事故の目撃者がいる場合は、事故態様について争いが生じる場合に備えて、連絡先を聞いておきましょう。

事故現場周辺に防犯カメラが無いか確認する

仮にドライブレコーダーがなかったとしても、事故現場周辺に設置された防犯カメラが事故の状況を録画している可能性があります。

また、ドライブレコーダーが設置されていたとしても、事故現場周辺の防犯カメラの方がより客観的に事故状況を録画している可能性があります。

そのため、事故状況を明らかにするために、事故現場周辺に防犯カメラが無いか確認しましょう。

②労災保険を使用する

被害者側にも過失がある場合で、労災保険を使用することができる場合は、労災保険を使用することをおススメします。

労災保険は、仕事場からの帰宅途中の事故など、通勤災害に該当するときや、業務中の事故の場合に使用することができます。

通勤災害に該当するかについては、下記の要件を充足する必要があります。

- ① 就業に関するものであること

- ② 次のいずれかの移動であること

- (1) 住居と就業の場所との往復

- (2) 就業の場所と他の就業の場所への移動

- (3) 住居と就業の場所との間の往復に先行し、または後続する住居間の移動(厚生労働省令で定める要件に該当するものに限る。)

- ③ 合理的な経路と方法によること

- ④ 業務の性質を有するものでないこと

- ⑤ 移動の途中で合理的な経路の逸脱・中断がないこと

通勤災害について、詳しくはこちらをご覧ください。

③健康保険を使用する

被害者側にも過失がある場合で、労災保険を使用することができない場合には、健康保険を使用することをおススメします。

健康保険を使用した場合、治療費の負担を1割〜3割に抑えることができます。

さらに、治療費の負担を抑えることによって、最終的に得られる賠償金額を増額させることもできます。

例えば、治療費が20万円、慰謝料50万円、過失割合が40%の場合では、健康保険を使用するかしないかで、最終的に得られる賠償金は下記のようになります。

具体例① 治療費が全額自己負担の場合

20万円(治療費)+ 50万円(慰謝料)= 70万円

70万円 × 60% = 42万円

42万円 – 20万円(治療費)= 22万円

最終的に手元に残る金額は22万円

具体例② 健康保険を使用した場合(3割負担)

20万円 × 30% = 6万円(治療費)

6万円(治療費)+ 50万円(慰謝料)= 56万円

56万円 × 60% = 33万6000円

33万6000円 – 6万円(治療費)= 27万6000円

最終的に手元に残る金額は27万6000円

上記のように、治療費が全額自己負担の場合、最終的に手元に残る金額は22万円に対し、健康保険を使用した場合(3割負担)、最終的に手元に残る金額は27万6000円となります。

そのため、健康保険を使用した場合の方が、手元に残る金額が5万6000円多くなります。

なお、健康保険を使用した場合は、使用できる薬剤の種類、リハビリの回数に制約があります。

④交通事故に強い弁護士に相談する

適切な賠償額が期待できる

交通事故の賠償金には、自賠責保険基準、任意保険基準、裁判基準(弁護士基準)の3種類の基準があります。

| 保険 | 内容 |

|---|---|

| 自賠責保険基準 | 自賠責保険が賠償額を計算する際に用いる基準 |

| 任意保険基準 | 任意保険会社が内部で設定している基準 |

| 弁護士基準(裁判基準) | 裁判での賠償基準で弁護士が交渉で用いる基準 |

この3つの基準のうち、賠償金の額は、自賠責保険基準<任意保険基準<裁判基準(弁護士基準)の順に賠償額が高くなります。

保険会社は、営利会社であるため、被害者にはできる限り低い賠償額で示談するように交渉してきます。

しかし、自賠責保険基準や任意保険基準は、本来の慰謝料の基準である裁判基準(弁護士基準)からは低額であり、適切な賠償額とはいえません。

弁護士に依頼することによって、最も高い基準である裁判基準での交渉をしてもらえます。

保険会社からの賠償額の提示があった場合は、直ぐに示談することなく、一度、弁護士に相談されることをおススメします。

保険会社とのやり取りを任せられる

交通事故の交渉を弁護士に依頼した場合、保険会社からの連絡はなくなり、弁護士が対応することになります。

保険会社によっては、高圧的な態度で交渉してきたり、まだ治療中であるにもかかわらず、治療費の支払いを打ち切ってくる場合があります。

弁護士に依頼することによって、保険会社との対応を任せられるため、保険会社とのやり取りによるストレスを軽減することができます。

また、弁護士が交渉することにより、治療費の支払いの継続についても、優位に交渉を進めることが期待できます。

不安や疑問があればいつでも相談できる

むちうち場合、治療が終了するまで、数か月から半年以上かかる場合があります。

それまでの間に、過失割合や休業補償の交渉、治療の支払いの継続の交渉等で不安や疑問に思う点が出てくることがあります。

こうした疑問を抱えたままでは、精神的に辛くなってくる被害者もいらっしゃると思います。

弁護士に依頼した場合には、電話やメール、あるいは面談の上、こうした疑問に対して弁護士に回答してもらうことができます。

治療や通院に関することを相談できる

治療の方針については、原則として医師の指示に従って治療を行っていくことになります。

もっとも、医師は、体を治すことを目的として治療や検査を行っているため、適切な補償を受けるという観点から、必要な検査が抜け落ちていることがあります。

一方で、弁護士に相談することで、将来的に後遺障害を申請する可能性を見据えて、交通事故後、速やかにレントゲンやMRIの撮影を行い、頸椎の損傷を確認することなど、検査に関するアドバイスを受けることができます。

また、治療の終了時期の判断についてもアドバイスを受けることができます。

治療の終了時期については、基本的には医師が判断することになりますが、医師によっては、保険会社や患者の判断に任せる医師もいます。

こうした場合には、被害者の回復状況や症状の程度等を考慮して、相手方保険会社と交渉して治療の終了時期を協議していくことになります。

このように、弁護士に依頼することによって、治療や通院に関するアドバイスを受けることができます。

慰謝料と治療費についてのQ&A

交通事故の治療費はいつ支払われますか?

交通事故の治療費は、任意保険会社が一括対応をしている場合は、治療の都度、保険会社から病院に治療費が支払われます(正確には月ごとに保険会社から病院へ治療費を支払っていることが多いです)。

交通事故の治療費は、任意保険会社が一括対応をしている場合は、治療の都度、保険会社から病院に治療費が支払われます(正確には月ごとに保険会社から病院へ治療費を支払っていることが多いです)。

一方で、一括対応がなく、立替払を行っている場合は、治療費が終了し、示談が成立した後に支払われることが多いです。

相手方が治療費の支払いに応じない場合はどうすればいいですか?

相手方が治療費の支払いに応じない場合は、まずは自賠責保険から治療費等の回収を行うことが考えられます。相手方が治療費の支払いに応じない場合は、まずは自賠責保険から治療費等の回収を行うことが考えられます。

また、ご自身が加入されている保険がある場合は、その保険から治療費を回収することも考えられます。

例えば、人身傷害保険に加入していれば、加害者からの賠償が受けられない場合にも人身傷害保険の限度額まで被害者の任意保険でカバーすることができます。

また、人身傷害保険については、治療費についても保険会社が直接病院に支払ってくれるため、治療費の心配もしなくてよいです(事案によっては治療費を一旦立替える必要がある場合もあります)。

さらに、人身傷害保険を使用したとしても、保険の等級は変わらず、保険料が上がることもありません。

人身傷害保険は、相手方が無保険のときに特に力を発揮する保険です。

相手方が任意保険会社に加入していなかった場合には、ご自身の保険を一度確認してみてください。

事故の相手方が、任意保険だけでなく自賠責保険にも加入していない場合には、政府保障事業を利用することができます。

政府保障事業は、ひき逃げ事故や盗難車による事故の場合にも利用できます。

保証内容については、自賠責保険と同内容です。

まとめ

- 被害者側にも過失が認められる場合、治療費は被害者側の過失割合に基づいた金額が支払われることになる

- 相手方が無保険の場合、一般的には、被害者側が治療費を一旦立て替え、立て替えた治療費を自賠責保険に請求していくことになる

- 相手が完全に加害者(10対0)の場合、交通事故の治療費は相手方が負担することになる

- 自分が完全に加害者(0対10)の場合、交通事故の治療費は自分で相手方の治療費を負担することになる

- 一括対応が受けられるかどうかの目安は、保険会社にもよるが、7:3までが一括対応になるかどうかの目安になることが多い

- 被害者側にも過失がある場合で、労災保険を使用することができる場合は、労災保険を使用することを検討する

- 被害者側にも過失がある場合で、労災保険を使用することができない場合には、健康保険を使用することを検討する

当法律事務所の人身障害部は、交通事故に精通した弁護士のみで構成されており、後遺障害に悩む被害者を強力にサポートしています。 弁護士費用特約にご加入されている場合は、特殊な場合を除き弁護士費用は実質0円でご依頼いただけます。

LINE、Meet、FaceTimeや電話相談を活用した全国対応も行っていますので、後遺障害診断書でお困りの方は、お気軽にご相談ください。