交通事故の保険会社の対応で困ったとき【対処法を弁護士が解説】

保険会社に嘘をつかれたなど、保険会社の対応が悪い場合には、具体的な状況に応じて専門家や相談窓口にご相談されるとよいでしょう。

専門家に依頼されると、適切な情報を得ることができ、かつ、保険会社とのやり取りまで行ってくれるため、ご負担が減ると考えられます。

ご自身で対処される場合、そんぽADRセンターや保険会社のカスタマー窓口にご相談されるという方法もあります。

ここでは、交通事故の事案において、保険会社の対応が悪い具体例を上げ、その対処方法について解説いたします。

目次

納得できる賠償金を提示してくれない

任意保険の基準を提示する

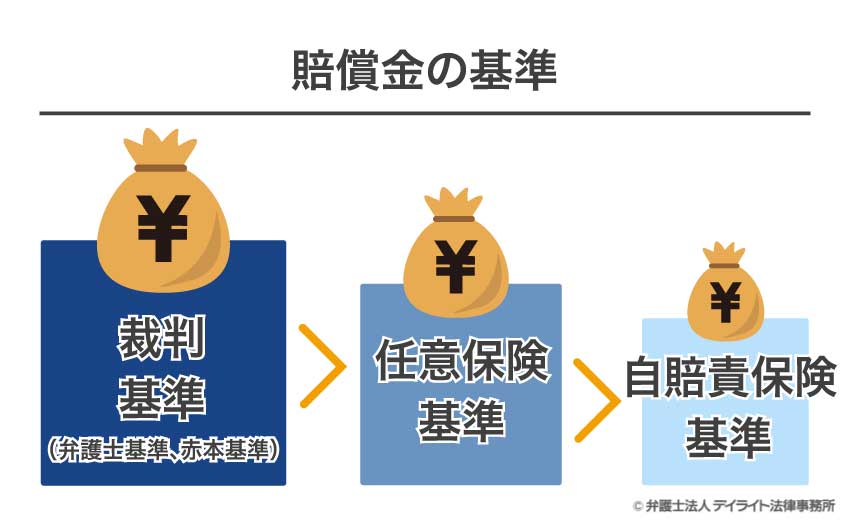

交通事故の賠償金については、裁判基準(弁護士基準や赤本基準とも呼ばれます。)、任意保険の基準、自賠基準という3つの基準があります。

賠償金の高い順に並べると、裁判基準が最も高く、自賠基準が最も低くなります。

裁判基準(弁護士基準、赤本基準)> 任意保険の基準 > 自賠基準

裁判基準というのは、仮に裁判となった場合に認定される損害額をいいます。

すなわち、公平な第三者である裁判所が認める「適切な賠償金」といえます。

これに対して、任意保険の基準は、保険会社が独自で定めた基準です。

被害者からすると、当然、裁判基準で支払ってほしいと思うでしょう。

しかし、現実にはそうではない事案があります。

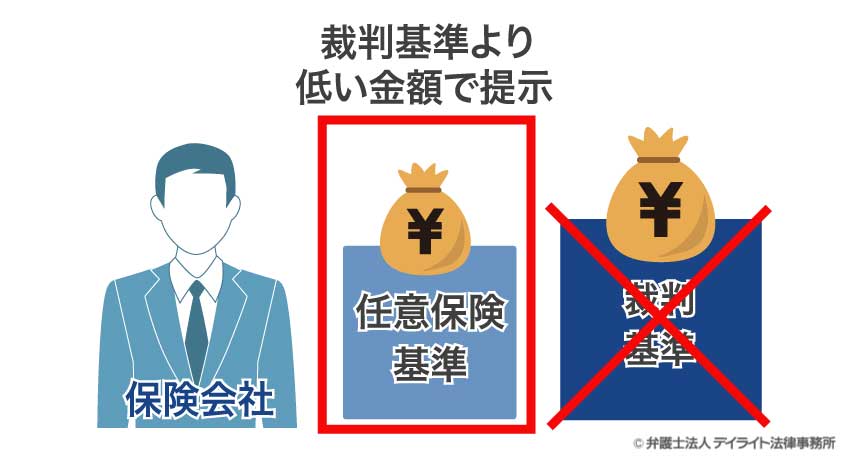

交通事故において、保険会社が提示している金額が裁判基準を下回る金額であることは、とても多いという印象を受けます。

交通事故において、保険会社が提示している金額が裁判基準を下回る金額であることは、とても多いという印象を受けます。

以下、賠償金の損害項目の中で特に問題となりやすい逸失利益、休業損害、慰謝料について、具体例を上げます。

逸失利益の減額

交通事故に遭ったことで後遺症が残ってしまうケースがあります。

後遺症が残ると、労働能力に影響が生じることが予想されます。

わかりやすく言うと、思い通りに働けなくなってしまい、収入が減るという状況です。

この場合、本来得ることができた収入(利益)を失ったこととなります。

逸失利益とは、このような利益を損害として捉えるものであり、交通事故のときに認められる賠償金のひとつです。

後遺症の逸失利益は、以下の計算式によって導かれます。

計算式

収入 × 労働能力喪失率 × 喪失期間に対応するライプニッツ係数

この逸失利益について、保険会社は裁判基準より減額した額を提示することがあります。

上記計算式のうち、「収入」は被害者の方の収入であり、「ライプニッツ係数」は確定した数値です。

したがって、保険会社が変更したくても基本的にはできません。

保険会社が主張してくることが多いのは、評価的な概念である「労働能力喪失率」です。

保険会社が主張してくることが多いのは、評価的な概念である「労働能力喪失率」です。

例えば、「労働能力が喪失されていない」などと言って、適正額よりも少ない金額を提示してくることがあります。

休業損害の減額

交通事故が発生すると、傷害を負ってから症状固定(または治癒)するまでの間に、仕事を休んだり、時間を短くして勤務したりするケースが多くあります。

このような場合、通常は賃金が減ってしまいます。

休業損害とは、このように事故前よりも不十分な労働しかできなかったことで生じる収入減収のことをいいます。

休業損害は、基本的には以下の計算式によって導かれます。

計算式

収入日額 × 休業日数

上記の計算式の要素である「収入日額」も「休業日数」も明確であり、争う余地は無いようにも思えます。

しかし、保険会社はこの休業損害について、裁判基準より減額した額を提示することがあります。

保険会社の主張としては、下表の内容が予想されます。

収入日額についての主張

- 失業中の場合:「収入がないから休業損害はない。」

- 収入に波がある場合:「最も少ない時期の収入を基準とすべきである。」

- 専業主婦の場合:「収入がないから休業損害はない。」

休業日数についての主張

- 「稼働できる状況であったことから休業日数と認めない。」

慰謝料の減額

慰謝料は、交通事故のときに受け取れる賠償金の中の損害費目のひとつであり、精神的苦痛に対する金銭賠償をいいます。

交通事故の慰謝料には、

- 傷害慰謝料

- 後遺症慰謝料(後遺障害慰謝料)

- 死亡慰謝料

が認められます。

上記慰謝料について、裁判基準は多少の幅はあるものの、ある程度決まっています。

しかし、保険会社は、自社の基準(任意保険基準)で慰謝料を算定して提示することがあります。

過失割合の主張

過失割合とは、交通事故が発生したことについての責任割合のことです。

被害者に過失割合がある場合には、その割合分について相殺された上で賠償金が支払われることになります。

具体例

過失割合:1対9、損害額:100万円の場合

例えば、自分の被った損害額が合計100万円だったとします。

そして、自分と相手の過失割合が1対9の場合とします。

この場合、相手に請求できるのは90万円となります。

100万円 ×(1 − 0.1)= 90万円

実際の交通事故においては、一方のみに責任があるという事案は少なく、双方に過失がある場合がほとんどです。

双方に過失がある事案において、お互いが過失割合に納得すれば問題はありませんが、双方の主張が異なるケースがあります。

過失割合について対立がある場合、基本的な「過失割合の基準」(※)があり、裁判所はそれを目安として、過失割合を判断しています。

※『民事交通事故訴訟における過失相殺率の認定基準』(東京地裁民事交通訴訟研究会編)という書籍

この過失割合の基準は、あくまで基本的な事案における目安ですので、例外的な状況の場合、個別に責任の程度を検討する必要があります。

しかし、保険会社の中には、基本的な事案の場合でも、この過失割合の基準に従わず、不合理な主張を行うケースもあります。

治療費の打ち切り

交通事故の治療費の支払いは、病院と保険会社が直接やり取りをして、保険会社が直接病院に治療費の支払いを行います。

交通事故の治療費の支払いは、病院と保険会社が直接やり取りをして、保険会社が直接病院に治療費の支払いを行います。

ところが、治療がまだ継続しているにも関わらず、保険会社が一方的に治療費の打ち切りを決めるケースもあります。

保険会社からの治療打ち切りの連絡は、電話で伝えられることもあれば、「◯月◯日をもって治療費の対応を終了させていただきます」といった書面で伝えられることもあります。

損害が裁判で確定しているわけではないため、保険会社が治療費を支払い続ける法的な義務はありません。

しかし、交通事故被害者の中には、このような対応に憤りを感じる方が多くいらっしゃいます。

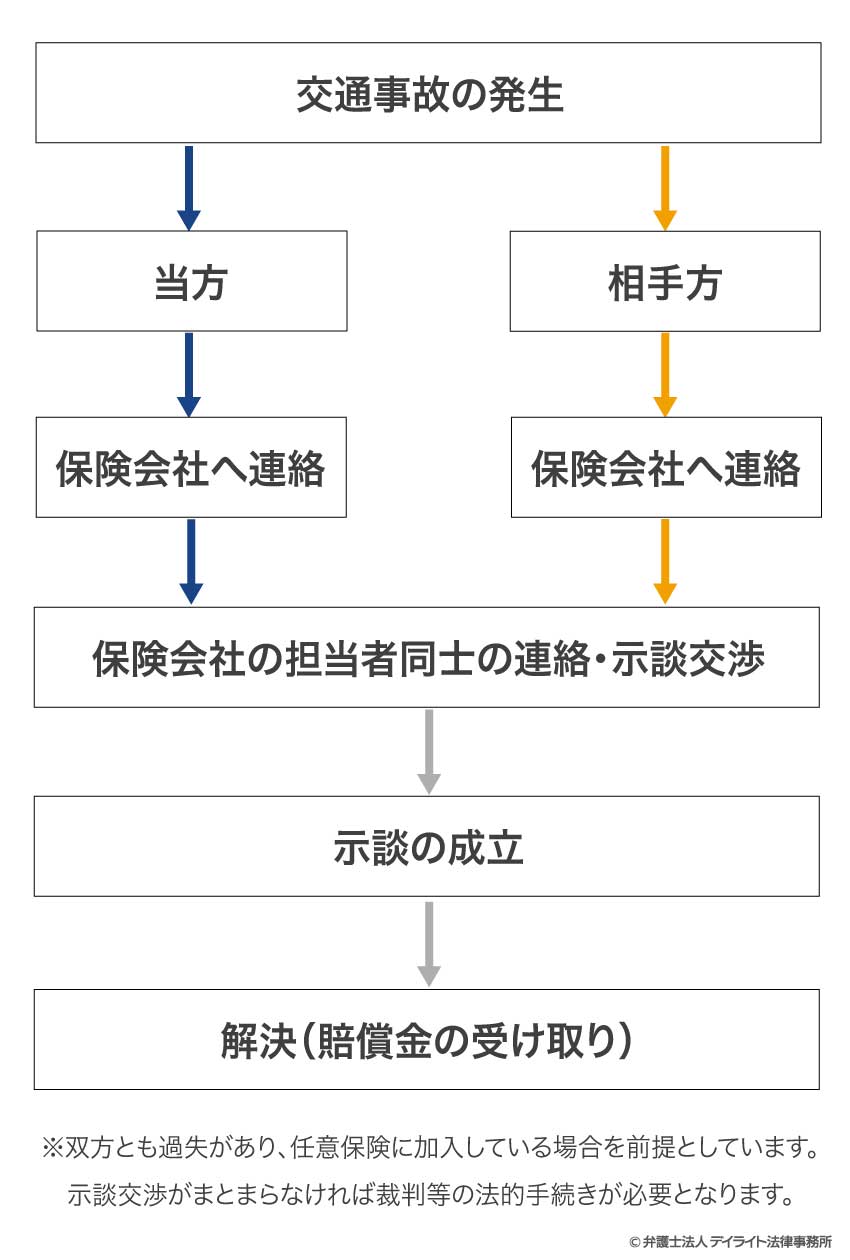

連絡がない

保険会社とのやり取りの流れ

交通事故が発生すると、多くの場合、以下の流れで保険会社とやり取りを行うこととなります。

保険会社から連絡がないと示談交渉が進まないため、解決が遅れてしまうという問題があります。

まったく連絡がない理由

加害者(相手方)の保険会社から連絡がない場合、いくつかの理由が考えられます。

例えば、相手方本人が保険会社に連絡していない、という可能性もあります。

また、担当者が忙しいことを理由に連絡が遅れているという可能性もあります。

相手方の保険会社がわからない場合

この場合の対応としては、例えば、自分の保険会社や依頼している弁護士から、相手方本人に連絡をとってもらい、保険会社の名称を教えてもらうという方法が考えられます。

相手方が教えてくれない場合は、相手方本人に直接損害賠償請求を行うなどの対応が必要となります。

説明がわかりにくい

担当者が専門的な言葉を多用するケースもあります。

例えば、逸失利益、後遺障害、休業損害などの言葉は、交通事故の専門家は日常用語として使用しますが、素人の方にはまるで外国語のように感じるでしょう。

この手のケースは、意図的にではないと思われますので、わかりにくい場合は、担当者に説明を求めるか、専門家に相談されると良いでしょう。

担当者が嘘をつくことがある?

保険会社の担当者が根拠もなく、当方の意見を否定するケースも想定されます。

例えば、法令上明らかに認められる主張なのに、それを否定するような対応です。

この場合も、意図的にではないと思われますが、疑わしい場合は、相手の主張の根拠を明確にしてもらうとよいでしょう。

不誠実な対応

上記のほか、保険会社の担当者が以下のような対応を取ることが考えられます。

- 高圧的な態度を取る

- こちらが連絡しても、折返しがない

- 見下した対応を取る

- 賠償金を決定した理由について説明してくれない

このような不誠実な対応が積み重なると、被害者としては相手方に不信感を抱かざるをえなくなるため、早期の示談が成立しないことが懸念されます。

なぜ保険会社の対応が悪くなるのか?

保険会社の対応に不満が生じる状況は様々ですが、以下のような諸事情が背景にあると考えられます。

保険会社は営利目的である

保険会社と聞くと大企業をイメージされると思いますが、非営利の公務員ではなく「営利を目的とする組織」です。

すなわち、利益を出さなければなりません。

利益を上げる方法としては、売上を上げるか、コストを下げるか、の2つとなります。

したがって、一般的に営利目的の組織で評価されるのは、売上増加かコスト削減に貢献した社員となります。

これは保険会社も同じです。

保険金の支払いは、保険会社にとってはコストです。

保険金の支払額が減れば、保険会社のコストは削減できます。

そのため、「保険金の支払をできるだけ削減したい」というインセンティブが生じます。

もちろん、保険会社はそれぞれ社会貢献に資するための企業理念や価値観をもっていると考えられます。

また、そこで働く方々も保険会社での活動を通じて社会貢献をしたいという気持ちの方も大勢いらっしゃるかと思います。

しかし、根本的には営利を目的とする組織であり、非営利の慈善活動とは異なるということを理解されておいたほうが良いでしょう。

加害者側の保険会社の場合

相手方の保険会社の担当者の中には、こちら側に対して誠実に接してくれる方もいらっしゃいます。

しかし、その方はあくまで、「相手方の代理人」であり、「相手方に有利になるように行動する」と考える方が自然です。

そのこと自体は違法ではありませんが、被害者側からすると、不誠実な対応に見えてしまうことがあります。

自分の保険会社の困った対応の例

相手方の保険会社ではなく、自分の保険会社の対応が悪く、苦慮されている方もいらっしゃいます。

こちら側の保険会社の困った対応で、典型的な例をご紹介します。

弱腰な姿勢

例えば、当方と相手方の過失割合が1対9の事案で、相手方が2対8を主張しているとします。

この場合、ご本人としては、1対9を主張してほしいと考えるはずです。

しかし、相手方の主張に対して、特に反論もしてくれないようなケースがあります。

このような対応は、被害者本人からすると弱腰な姿勢に見える場合があるでしょう。

加害者側に味方する

保険会社の担当者の中には、反論しないだけでなく、相手方の誤った主張に同調するというケースもあります。

このようなケースは担当者自身が誤解している場合と考えられますが、被害者本人としては大きな不信感を感じてしまうでしょう。

必要な費用を支払わない

弁護士費用特約に入っていると、弁護士の報酬だけでなく、実費費用も保険金から支払われることとなります。

郵送代やコピー代等のわずかな金額の場合は問題となりませんが、鑑定費用などの場合、保険会社が対応を渋るケースがあります。

酷いケースでは、実際には対象となるにもかかわらず、「約款に記載がない」などの誤った情報を伝える場合もあります。

示談交渉しない

保険会社の担当者が「示談交渉できない。」と言ってくるケースがあります。

これは、被害者が「過失割合0%」を主張する場合です。

保険会社の説明としては、「弁護士法上できない。」というものです。

すなわち、弁護士法上、代理人として相手方と賠償の交渉を行うことができるのは、本来弁護士に限られています。

保険会社が示談代行を行うことができる根拠の一つとして、保険会社自らが「利害関係を有すること」が必要となります。

こちら側の過失割合が0%の場合、保険会社は保険金を支払う必要がなく、「利害関係を有しない」こととなります。

そのため、被害者の保険会社は動くことができません。

被害者の方の中には、不満に思われる方もいらっしゃるかと思いますが、これは仕方がないことです。

ただ、担当者の説明が不十分だと、「なぜ示談をしてくれないのか」と不信に思われるでしょう。

保険会社の対応に困ったときの対処法

以上のような保険会社の困った対応に対して、どのように対処すればよいでしょうか。

適切な情報を得ること

「保険会社の対応が適切か否か」を判断するためには、前提として、「正しい対応が何か」を知っておかなければなりません。

「正しい対応が何か」を知るためには、適切な情報を得ることが必要です。

例えば、上記の裁判基準や保険約款の内容です。

これらを知るためには、信頼性のある情報源(専門書や契約約款など)を入手することが理想的です。

もっとも、専門書を入手するのはコストがかかってしまいますし、記載内容が難しく理解しにくいというデメリットがあります。

約款は無料で入手可能ですが、やはり、記載内容が難しく理解しにくいと考えられます。

現在は、インターネットで専門的な情報も入手可能です。

ただ、インターネットはとても便利ですが、情報の信用性という点で専門書には劣ります。

そこで、インターネットの情報を見る場合は、その発信源(交通事故の損害賠償請求であれば弁護士が執筆した記事か否か)を確認し、かつ、参考程度にとどめた方がよいでしょう。

インターネットの記事は、あくまで不特定多数の方が見ることを前提に作成されており、個別具体的な状況を前提とはしていません。

そのため、問題解決に最適な情報ではない可能性もあります。

専門家に相談すること

専門家に相談されると、上記の「適切な情報を得る」可能性が高くなります。

交通事故の専門の弁護士であれば、交通事故に関する専門知識だけでなく、ノウハウをもっています。

インターネットに掲載されている情報以外の助言をもらうことができる場合もあるでしょう。

また、弁護士に対応を依頼されると、代理人となって、相手方の保険会社や自分の保険会社とやり取りしてもらうことが可能です。

保険会社が間違った対応を取っていれば、それを指摘してもらうことができると思われます。

苦情相談窓口の利用

ご自身で保険会社の対応を何とかされたい場合、以下の窓口に相談されるという方法もあります。

①日本損害保険協会(そんぽADRセンター)

そんぽADRセンターは、保険会社の苦情に対応するために専門の相談員をおいています。

保険業法に基づく指定紛争解決機関(金融ADR機関)として、損害保険会社とのトラブルが解決しない場合の苦情の受付や、損害保険会社との間の紛争解決の支援(和解案の提示等)を行っています。

引用:そんぽADRセンター

②保険会社内の苦情相談窓口

各保険会社には、カスタマー対応窓口を設置しています。

担当者の問題対応などがあれば相談されても良いでしょう。

ただ、ここでは、担当者の態度が悪いなどの苦情をヒアリングしてくれますが、対処してくれるかどうかは状況しだいだと思われます。

また、賠償金の提示額への不満などに関しては対処してくれないと考えられます。

まとめ

以上、保険会社の困った対応の具体例や対処法について、詳しく解説しましたがいかがだったでしょうか。

「保険会社の困った対応」には様々なパターンがありますが、その背景として、保険会社は営利目的であること、相手方の代理人であることを理解されておいてください。

これらに対処するには、まずは適切な情報を得ることが重要です。

また、専門家に依頼されると、適切な情報を得ることができ、かつ、保険会社とのやり取りまで行ってくれるため、ご負担が減ると考えられます。

ご自身で対処される場合、そんぽADRセンターや保険会社のカスタマー窓口にご相談されるという方法もあります。

この記事が交通事故に遭われた方にとって、お役に立てば幸いです。