遺産相続とは、被相続人(亡くなった方のことです。)の遺産(権利や義務)を引き継ぐことをいいます。

遺産にはプラスの財産(権利)だけでなくマイナスの財産(義務)があります。

この記事では、遺産相続手続きの全体の流れや各手続きの具体的な内容、各手続きにおける注意点などについて、相続に強い弁護士がわかりやすく解説していきます。

目次

遺産相続とは?

遺産相続とは、相続人が被相続人の権利(プラスの財産)や義務(マイナスの財産)を引き継ぐことをいいます。

遺産相続の対象となる財産については、「相続の対象となる財産とは?」の項目で具体的に説明します。

遺産を相続できるのは誰?

遺産を相続することができるのは法定相続人(相続人)だけです。

法定相続人とは、民法(法律)が被相続人の遺産を引き継ぐ(相続する)ことができる人として定めている人のことをいいます。

被相続人が法定相続人以外に遺産を渡したい場合には、「相続」以外の方法で遺産を渡す必要があります。

被相続人が相続人以外に遺産を渡す方法としては、生前贈与(被相続人の生前に財産をあげる契約をすること)、遺贈(遺言書を作成して財産をあげる人を指定すること)などがあります。

「法定相続人」にあたるのは、親族のうち次の者です(民法887条、889条、890条)。

- (1)被相続人の配偶者

- (2)被相続人の子ども・孫(代襲相続の場合)

- (3)被相続人の直系尊属(ちょっけいそんぞく:被相続人の父母や祖父母など、被相続人と縦のラインでつながる上の世代の親族を指します。)

- (4)被相続人の兄弟姉妹・甥姪(代襲相続の場合)

被相続人の子どもと兄弟姉妹については、代襲相続が発生する場合があります。

代襲相続とは、相続人が被相続人よりも先に死亡したり、相続人から除外された場合(相続廃除・相続欠格)に、その相続人の子どもが代わりに遺産を相続することをいいます。

被相続人の子どもの場合には孫(子どもの子ども)が、被相続人の兄弟姉妹の場合には甥や姪(兄弟姉妹の子ども)が、それぞれ代襲相続します。

遺産相続の順位とは?

法定相続人の全員が被相続人の遺産を相続できるわけではなく、民法は法定相続人に優先順位を定めています。

他により順位の高い法定相続人がいる場合、より低い順位の法定相続人は遺産を相続することができません。

民法が定めている遺産相続の順位は、次のとおりです。

| 順位 | 相続人 |

|---|---|

| 常に相続人 | 被相続人の配偶者(妻、夫) |

| 第1順位 | 被相続人の子 |

| 第2順位 | 被相続人の直系尊属(父母、祖父母) |

| 第3順位 | 被相続人の兄弟姉妹 |

兄弟が遺産を相続できる場合とは?

被相続人の兄弟(姉妹)は法定相続人の中で最も優先順位が低く、第3順位の法定相続人です。

したがって、被相続人の兄弟(姉妹)は、第1順位である被相続人の子ども(代襲相続する場合の孫を含みます。)、第2順位である被相続人の直系尊属(父母や祖父母等)がいない場合や、これらの者全員が相続人とならない場合(※)に限って、遺産を相続することができます。

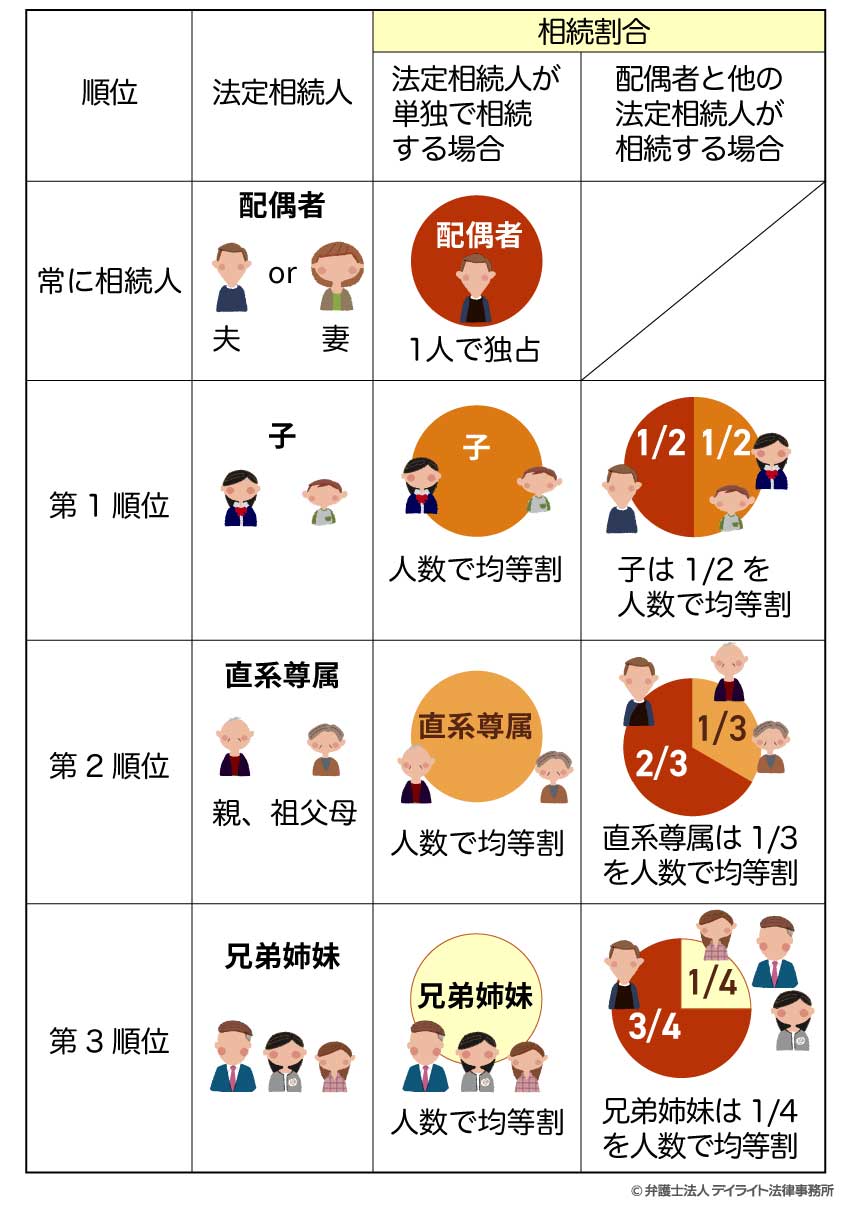

遺産相続割合とは?

遺産相続割合(相続分)とは、相続人が被相続人の遺産をどのくらい相続するのかを割合(数字)で表したものです。

遺産の相続割合(相続分)には①指定相続割合(指定相続分)と②法定相続割合(法定相続分)の2つがあります。

| 指定相続割合 (指定相続分) |

被相続人が遺言書によって、各相続人にどのくらいの遺産を与えるかを割合で指定したもの(民法902 条)

具体例:「遺産の3分の1を長男に与える」 |

|---|---|

| 法定相続割合 (法定相続分) |

法律(民法)が定めている、各相続人がどのくらいの遺産を相続できるのかの目安となる割合のこと(民法900条) |

法定相続割合

法定相続割合は、法律があくまでも目安として定めているものであり、法定相続割合に従って遺産を分けなければならないという絶対的なルールではありません。

法定相続割合は、実際に誰が相続人となるのか、相続人は何人いるのか、等の具体的な状況によって異なります。

法定相続割合をまとめたものが次の表です。

表に記載のとおり、配偶者と他の相続人が相続する場合かどうかによって取り扱いが大きく異なります。

同じ順位の相続人が複数いるときは、取り分を人数に応じて均等に分け合います。

相続の対象となる財産とは?

相続の対象となる財産

相続の対象となる財産(遺産)にはプラスの財産だけでなくマイナスの財産も含まれます。

以下は、プラスの財産・マイナスの財産の具体例です。

| プラスの財産 | マイナスの財産(負債) |

|---|---|

|

|

相続の対象とならない財産

被相続人の財産の中には、相続の対象とならないものもあります。

例えば、被相続人の財産の中には、一見被相続人の財産のように思われるものの実際には被相続人のものではないとされる財産があります。

例えば、次のものがこれにあたります。

- 生命保険金、死亡退職金(受取人として指定された人のものであって、被相続人の財産ではないと考えられるため)

- 香典・弔慰金(喪主に対して渡されたものであり、被相続人の財産ではないと考えられるため)

- 内容

- 内容

また、被相続人の一身専属権(被相続人に限って与えられた権利で、他の人にあげたり引き継がせたりすることができない権利のことをいいます。)にあたるとされている財産も、相続の対象となりません。

例えば、次のものがこれにあたります。

- 生活保護法に基づく保護受給権

- 身元保証人の地位

- 配偶者居住権(故人の配偶者が故人の死亡後も家に住み続けられる権利)

遺産相続の手続き

遺言書の有無による手続きの違い

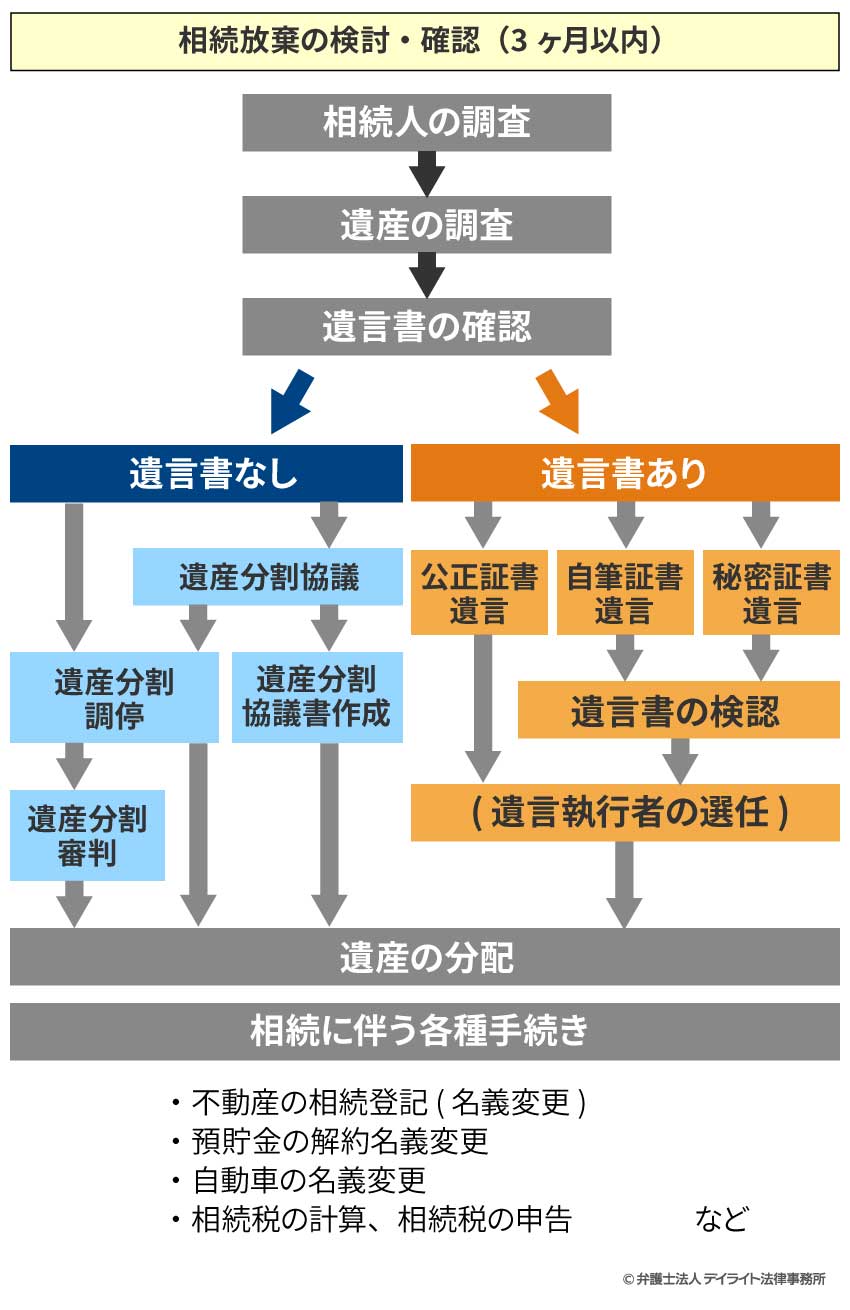

相続手続き全体の流れを図に表したものが、下の図です。

この図からわかるように、遺言書があるかどうかによってその後の遺産相続の手続きが異なります。

被相続人の遺言書がある場合、基本的には遺言書の内容に従って遺産を分けます。

遺言書に従う場合の手続きについては下で詳しく説明します。

被相続人の遺言書がない場合や、遺言書が無効な場合には、相続人全員で遺産の分け方について話し合う(これを「遺産分割協議」といいます。)を行う必要があります。

また、有効な遺言書がある場合でも、相続人全員で合意した場合には遺産分割協議によって遺産を分けることができます。

遺産分割協議の手続きについては下で詳しく説明します。

状況しだいで検討すべき手続き

基本的な遺産相続の手続きは上の図で説明した流れのとおりですが、さらに状況に応じて以下の手続きを検討する必要があります。

- 遺産を引き継ぎたくない場合:遺産相続の放棄を行う場合の手続きへ

- 不動産を相続した場合:不動産の相続登記の手続へ

- 相続税を支払わなければならない場合:遺産相続の税金についての手続きへ

相続人の調査

相続手続きでは、まずは誰が相続人となるのかの調査を行います。

相続人の調査は遺言の有無にかかわらず行う必要がありますが、遺言書がなく遺産分割協議を行う場合には、特に重要なプロセスであるといえます。

遺産分割協議は相続人全員が参加して行わなければならず、相続人が一人でも欠けると手続きが無効となってしまうためです。

被相続人に隠し子や知られていない兄弟姉妹などの存在が発覚するケースもあることから、相続人の調査は、戸籍謄本等を集めて慎重に行います。

なお、相続人が一人しかいない場合には、その一人の相続人がすべての遺産を相続することとなるため、遺言書の有無にかかわらず遺産分割協議を行う必要はありません。

相続財産の調査

次に、相続の対象となる被相続人の財産(遺産)を漏れなく調査します。

相続人の調査と同様、相続財産の調査も遺言書の有無にかかわらず重要なプロセスです。

被相続人が遺言書を残している場合で、遺言書に書かれていない遺産が発見されたときは、その遺産について遺産分割協議をする必要があります。

被相続人が遺言書を残していない場合には、遺産分割の対象となる遺産を洗い出したうえで遺産分割協議をする必要があります。

また、すでに説明したように遺産にはプラスの財産だけでなくマイナスの財産もあります。

そのため、遺産を相続するか放棄するかの判断を行うためにも、相続財産の調査はとても重要です。

相続財産の調査は、不動産の場合には不動産全部事項証明書、預貯金や負債については残高証明書など、相続財産の有無や内容を客観的に確認できる書類等を集めて行います。

調査の結果明らかになった相続財産は、「財産目録」の形で一覧にまとめます。

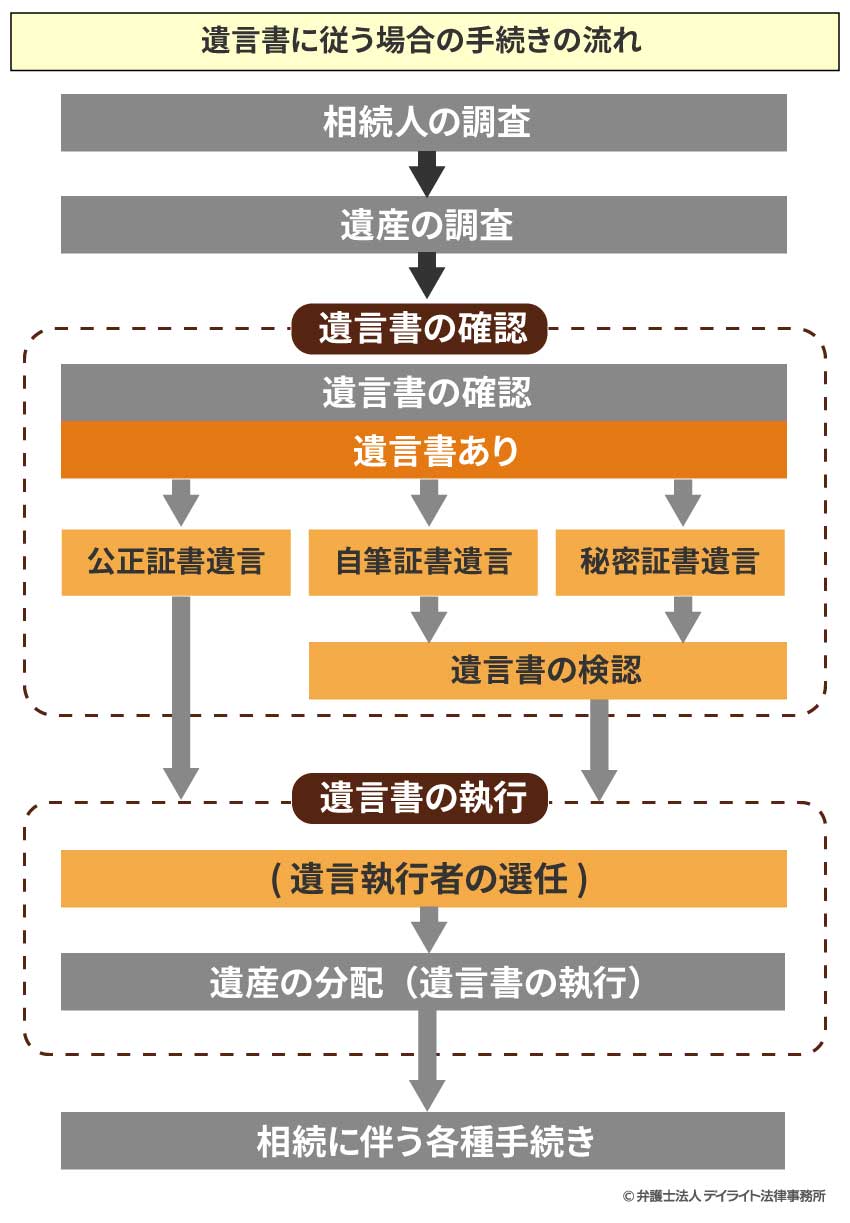

遺言書に従う場合の手続き

遺言書に従う場合の手続きの流れ

被相続人が有効な遺言書を残しており、遺言書の中で遺産の分け方を指定している場合、基本的には遺言書の内容に従って遺産を分配します。

遺言書に従う場合の手続きの流れは次のとおりです。

遺言書がある場合には、上で説明したように相続人の調査や遺産の調査を行った後、(a)遺言書の確認(検認等)と(b)遺言書の執行(遺産の分配)を実施します。

遺言書の確認

遺言書の種類は大きく分けると①自筆証書遺言、②秘密証書遺言、③公正証書遺言の3つがあります。

被相続人がどの種類の遺言書を残していたかによって、遺言書の確認手続きが異なります。

| 遺言書の種類 | 説明 | 保管場所 | 検認 |

|---|---|---|---|

| 自筆証書遺言 | 遺言の作成者が全文を手書きし、印鑑を押して作成した遺言書 | 自宅など(※1) | 必要 (※2) |

| 秘密証書遺言 | 遺言の作成者が内容を秘密にした遺言書を作成して封印し、公証人に遺言が存在することを証明してもらった遺言書 | 自宅など | 必要 |

| 公正証書遺言 | 公証役場において公証人が作成し、公証役場で保管される遺言書 | 公証役場 | 不要 |

※1 自筆証書遺言保管制度を利用した場合は法務局で保管されます。

※2 自筆証書遺言保管制度を利用した場合、検認は不要です。

被相続人が自筆証書遺言または秘密証書遺言を残していた場合、遺言書を発見した人や遺言書を保管している人は、家庭裁判所で「検認」(けんにん)という手続きを行う必要があります。

検認とは、遺言書を家庭裁判所に提出し、遺言書を開封して内容を確認してもらう手続きをいいます。

自筆証書遺言や秘密証書遺言は、自宅などで保管されることが多いことから、遺言書を発見した人などによる遺言書の書き換えなどが疑われ、トラブルにつながる可能性があります。

検認の手続は、こうした遺言書をめぐるトラブルをできる限り防ぐために(a)相続人に遺言書の存在と内容を知らせ、(b)家庭裁判所が検認をした時点での遺言書の内容を確定させることを目的としています。

家庭裁判所で検認をする前に遺言書の書き換えやすり替えなどの不正が行われてしまう可能性は残るものの、少なくとも検認の後に不正が行われることを防ぐことができます。

検認前に遺言書を開封してしまったとしても、遺言書が無効になることはありません。

ただし、このような場合には5万円以下の過料に処せられます。

また、他の相続人から遺言書の書き換えやすり替えなどを疑われ、トラブルになる可能性があります。

そのため、遺言書を見つけたら開封せずに家庭裁判所に持っていき、検認を受けることが大切です。

なお、自筆証書遺言保管制度を利用する場合には遺言書が法務局で保管され、書き換えやすり替え等の不正がなされるリスクがほとんどないことから、検認は不要とされます。

公正証書遺言は公証役場に保管されるため、相続人は公証役場で「遺言公正証書謄本」(公正証書遺言の写しのことです。)の交付を受けて、遺言書の内容を確認します。

遺言公正証書(謄本)の場合、検認の手続きは不要です。

遺言公正証書の原本は公証役場で保管されており、書き換えやすり替え等の不正がなされるリスクがほとんどないためです。

被相続人が公正証書遺言を残していたかどうかがわからない場合、公証役場の「遺言検索システム」を利用して、被相続人の公正証書遺言が保管されているかどうかを確認することができます(※システムで検索できるのは昭和64年1月1日以降に作成された公正証書遺言に限ります)。

遺言書の執行

遺言書の内容を確認したら、遺言書に従って被相続人の遺産を分配します(遺言書の執行)。

遺言書の執行にあたっては、遺言執行者(いごんしっこうしゃ)を選任することができます。

遺言執行者とは、遺言書の内容を実現するための手続きを行う人のことです。

遺言執行者になることができる人は専門家に限定されていません(ただし、未成年者と破産者は遺言執行者になることができません)。

もっとも、遺産や相続人の数が多い場合や相続人同士の関係性が良くない場合には、スムーズに遺言を執行するためにも弁護士等の専門家を遺言執行者に選任することをおすすめします。

よくあるトラブルと解決法

遺言書が無効となる可能性

遺言書の作成については一定のルールがあり、ルールに違反している遺言書は無効となります。

特に、自筆証書遺言の作成には公証人が関与していないため無効となる場合が多く、注意が必要です。

自筆証書遺言は、次のような場合に無効となります。

- 遺言能力がない者(15歳未満、認知症など)が書いている

- 錯誤(勘違い)や詐欺、強迫によって遺言書が作成された

- 遺言者以外の者が書いている(筆跡が本人のものではない場合など)

- 遺言書の内容が不明確

- パソコンで作成している

- 日付が書かれてない

- 遺言者のサインや押印がない

- 2人以上が共同して書いている

解決法

解決法自筆証書遺言を残す場合には、無効となるリスクを避けるために弁護士等の専門家に相談することをおすすめします。

上で説明したように、自筆証書遺言は形式や内容の不備を理由として無効となるリスクが高いといえます。

そのため、遺言書の作成を弁護士等の専門家に代行してもらうことや、作成した遺言書を専門家にチェックしてもらうことをおすすめします。

遺言書が無効となるリスクを避けるためには、公正証書遺言を活用することが考えられます。

公正証書遺言は公証人が作成するため、形式の不備や内容が不明確であるという理由で遺言書が無効になる可能性は非常に低くなります。

相続人としての立場から、無効な遺言書である可能性がある場合には、遺言書の有効性を争うことが考えられます。

例えば、認知症の被相続人が一部の相続人にだまされて遺言書を作成した可能性がある場合や、遺言書が一部の相続人によって書き換えられた可能性がある場合などには、遺言書の有効性を争う(無効であると主張する)ことが考えらえます。

遺言書の有効性を争う場合、まずは相続人の間で話し合いをします。

話し合いがまとまらない場合には、家庭裁判所に遺言書が無効であることの確認を求める調停(遺言無効確認調停)の申立てをします。

さらに、調停がまとまらない場合は、裁判所に遺言無効確認の訴え(訴訟)を提起します。

遺言書の有効性を争う場合、いきなり裁判所に遺言無効確認の訴えを提起することはできず、必ず調停のプロセスを経なければなりません。

なお、検認は遺言書の有効・無効を判断するための手続きではないことから、検認の場で遺言書の有効性を争うことはできません。

遺言の有効性をを争いたい場合には、調停や裁判を見すえて動く必要があることから、弁護士等の専門家に相談することをおすすめします。

遺留分が問題となる場合

例えば、被相続人が遺産の全部を長男に与える内容の遺言書を残していた場合や、遺産の全部を愛人に与える内容の遺言書を残していた場合には、「遺留分(いりゅうぶん)」が問題となります。

遺留分(いりゅうぶん)とは、法定相続人のうち①配偶者、②子ども、③直系尊属(父母や祖父母等)について法律上保障されている遺産の最低限の取り分(権利)のことをいいます(民法1042条)。

なお、被相続人の兄弟姉妹には遺留分が認められていません。

被相続人が上にあげたような内容の遺言書を残していた場合、遺産をもらえなかった相続人は遺留分が侵害されています。

この場合、遺留分を侵害された相続人は、遺留分を侵害している長男や愛人に対して、遺留分の侵害額に相当する金銭を支払うように求めることができます(遺留分侵害額請求)。

解決法特定の相続人に多く遺産を残したい場合や、特定の相続人にできるだけ遺産を渡したくないという場合には、遺留分に気をつけて遺言書を作成する必要があります。

遺留分は、誰が相続人となるのかや相続人の数によって異なることから、心配があれば弁護士等の専門家に相談してみましょう。

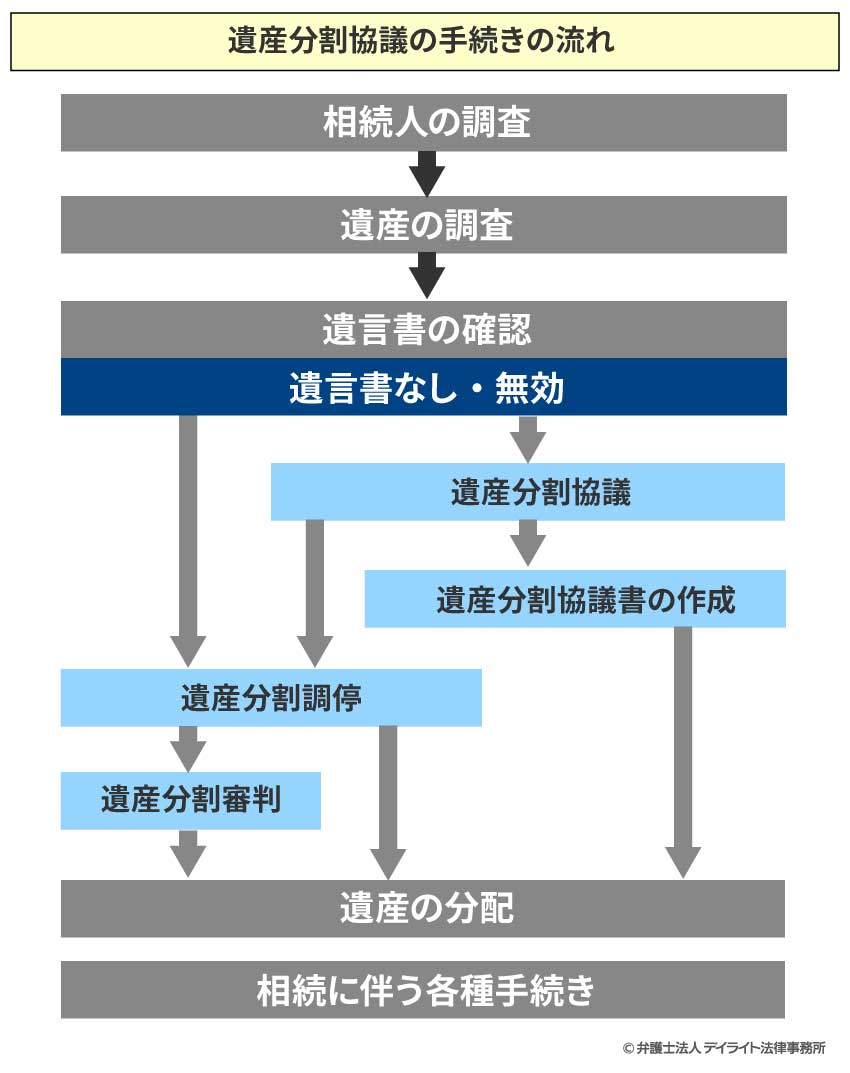

遺産分割協議の手続き

遺産分割協議の手続きの流れ

被相続人が遺言書を残していない場合や遺言書が無効の場合には、相続人全員で遺産分割協議を行います。

有効な遺言書がある場合でも、相続人全員が合意した場合には、遺産分割協議によって遺産を分けることができます。

遺産分割協議を行う場合の手続きの流れは次のとおりです。

相続人の調査・遺産の調査・遺言書の確認

相続人の調査・遺産の調査・遺言書の確認のプロセスについては、説明したとおりです。

遺産分割協議

遺産分割協議は相続人全員で行う必要があります。

相続放棄によって相続人とならなかった人は、遺産分割協議に参加することができません。

仮に相続人の全員が相続放棄等によって相続人とならなかった場合には、遺産分割協議を行う必要はありません。

相続人全員が合意すると、遺産分割協議が成立します。

遺産分割協議がまとまらない場合には、家庭裁判所に遺産分割調停を申し立てることを検討します。

さらに遺産分割調停がまとまらない場合には、遺産分割審判を行います。

遺産分割協議書の作成

遺産分割協議が成立したら、相続人間で合意した内容を「遺産分割協議書」という書面にまとめます。

遺産分割協議書の作成は法律上必須とされているものではありませんが、以下の2つの理由から、遺産分割協議の成立後できるだけすみやかに作成することを強くおすすめします。

1つ目は、各種の相続手続き(相続登記や相続税の申告、預貯金の名義変更など)を行う場合、遺産分割協議書の提出を求められることがあるためです。

2つ目は、後から相続人間でトラブルとなることを防止するためです。

遺産分割協議書には相続人全員が署名して実印を押すことから、後になって「自分は遺産分割に合意していなかった」などという言い逃れをすることができません。

遺産分割協議書は、相続人の人数分作成して各自が1部ずつを保管するとよいでしょう。

よくあるトラブルと解決法

遺産分割協議がまとまらない

相続人同士の関係性が良くない場合、当事者だけで話し合いを行うと感情的な対立が激化し、遺産分割協議が長期化する可能性があります。

また、一部の相続人が強引に自分に有利な方向で協議を進める可能性もあります。

解決法遺産分割協議の進行を弁護士等の専門家に依頼することが考えられます。

専門家が中立的な立場から相続人の間に入ることで、冷静な話し合いがなされることを期待できます。

また、一部の相続人が自分に有利な主張を行い、他の相続人が押し切られて損をしてしまうといった事態も避けることができます。

当事者のみで遺産分割協議を行っても協議がまとまらない場合、家庭裁判所に遺産分割の調停や審判を申し立てることになりますが、家庭裁判所が介入する手続きはどうしても解決まで時間がかかってしまいます。

そのため、調停や審判を行う手前の段階で遺産分割協議をまとめることが大切です。

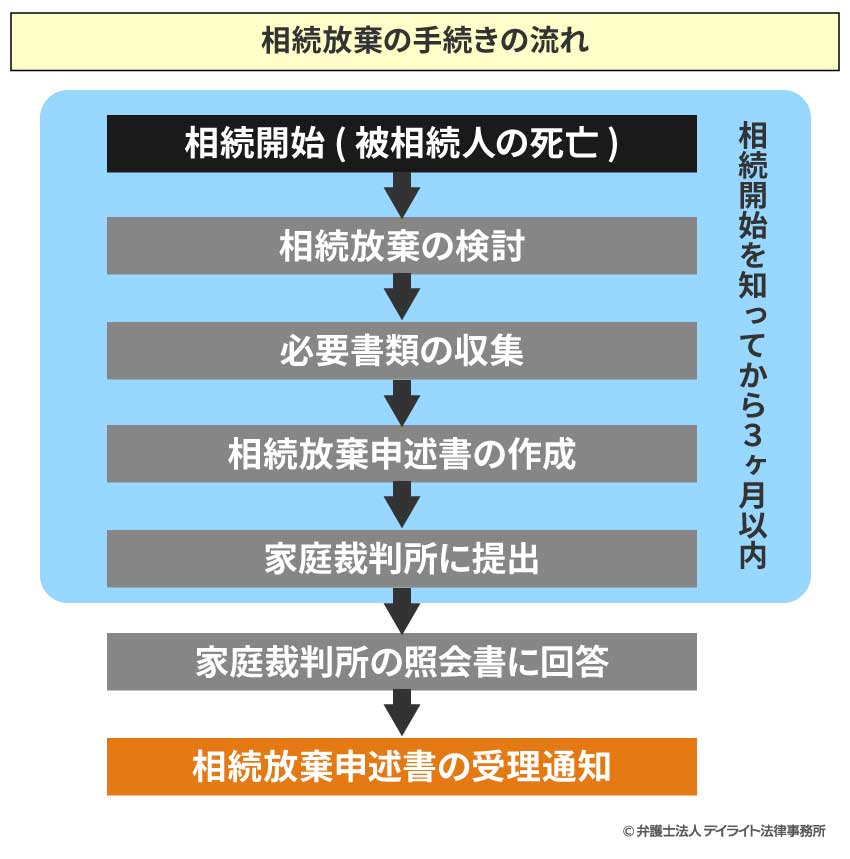

遺産相続の放棄を行う場合の手続き

被相続人の財産のうち、マイナスの財産がプラスの財産を上回っている場合や、遺産相続をめぐる争いに巻き込まれたくない場合には、相続を辞退する(相続放棄する)ことが考えられます。

相続放棄の手続きの流れ

相続放棄をする場合の手続きの流れは、次のとおりです。

相続放棄は、相続開始(被相続人の死亡)を知った日から3ヶ月以内に家庭裁判所に相続放棄の申出(申述)をして行います。

この3ヶ月の期間制限を「熟慮期間(じゅくりょきかん}」といいます。

熟慮期間を過ぎた後には相続放棄をすることができなくなります。

相続放棄をすると、はじめから相続人ではなかったことになるため、被相続人の遺産(プラスの財産とマイナスの財産のいずれも)を相続することはありません。

よくあるトラブルと解決法

相続放棄した後に高額な遺産が見つかった

一度相続放棄の手続きを行った後は、たとえ熟慮期間内であっても撤回することができません。

例えば、プラスの財産よりもマイナスの財産(借金など)のほうが多いと思って相続放棄したものの、その後に高額な遺産が見つかったという場合に、相続放棄を撤回することはできないのです。

解決法上にあげたような事態を避けるためには、事前に遺産の調査をしっかりと行うことが大切です。

隠し財産などが見つかるケースもありますので、遺産の調査に不安がある場合には、相続に詳しい弁護士等の専門家に相談されることをおすすめします。

相続放棄によって他の相続人に迷惑がかかる

相続放棄をした人は、はじめから相続人ではなかったことになります。

その結果、他に低い順位の法定相続人がいる場合には、その法定相続人に遺産の相続権がうつります。

例えば、被相続人の子ども(第1順位の法定相続人)全員が遺産の相続を放棄した場合には、被相続人の父母(第2順位の法定相続人)が遺産を相続します。

この事例において、被相続人に多額の借金があった場合、被相続人の子どもが被相続人の父母に知らせずに相続放棄をしてしまうと、事情を知らない父母に対して突然借金の取り立てが行われる可能性があります。

また、被相続人の父母が被相続人の子どもによる相続放棄の事実を知らないまま3ヶ月が経過すると、被相続人の父母は相続放棄をすることができなくなってしまいます。

解決法相続放棄をする場合、他に法定相続人がいるときには、事前に他の法定相続人に対して相続放棄をするつもりであることを伝えておくことが大切です。

そのためには、相続人の調査を行い、誰が相続人にあたるのかを事前に把握しておくことが必要です。

不動産の相続登記の手続

相続登記とは

相続登記は、遺言書や遺産分割協議による遺産の分配が終わった後に行う手続きです。

遺言や遺産分割協議の結果、不動産(土地・建物など)を相続した場合には、相続登記の手続きをする必要があります。

相続登記とは、不動産の所有者(被相続人)が亡くなった場合に、その不動産の所有者の名義を被相続人から相続人に変更することをいいます。

不動産の所有者は「不動産登記簿」という帳簿によって公的に管理されており、この不動産登記簿に所有者として記録されている人のことを「登記名義人」といいます。

相続登記の手続き

相続登記の手続きは、次のような手順で行います。

①相続物件の特定

登記事項証明書(不動産登記簿謄本)を取得して、被相続人から相続した不動産を特定します。

![]()

②必要書類の収集

相続登記の申請に必要な書類を集めます。

被相続人の戸籍謄本や相続人の戸籍謄本をはじめとする様々な書類を収集する必要があります。

![]()

③相続登記申請書の作成・申請

相続登記申請書を作成し、土地・建物等の不動産の所在地を管轄する法務局に相続登記の申請をします。

相続登記申請の必要書類

相続登記申請の必要書類| 書類 | 備考 |

|---|---|

| 申請書 | |

| 申請書に貼る収入印紙 | |

| 被相続人の戸籍謄本 | 状況により除籍謄本や改製原戸籍が必要となる場合あり |

| 被相続人の住民票の除票 | |

| 法定相続人の戸籍謄本 | 誰が相続人となるかによって追加の戸籍謄本が必要となる場合あり |

| 法定相続人全員の住民票 | |

| 固定資産評価証明書または課税証明書 | |

| 遺産分割協議書 | 遺産分割協議を行った場合のみ |

| 相続人全員の印鑑証明書 | 遺産分割協議書に添付 |

| 遺言書 | 遺言書に従って相続する場合のみ |

| 相続関係説明図 | |

| 書類の写し |

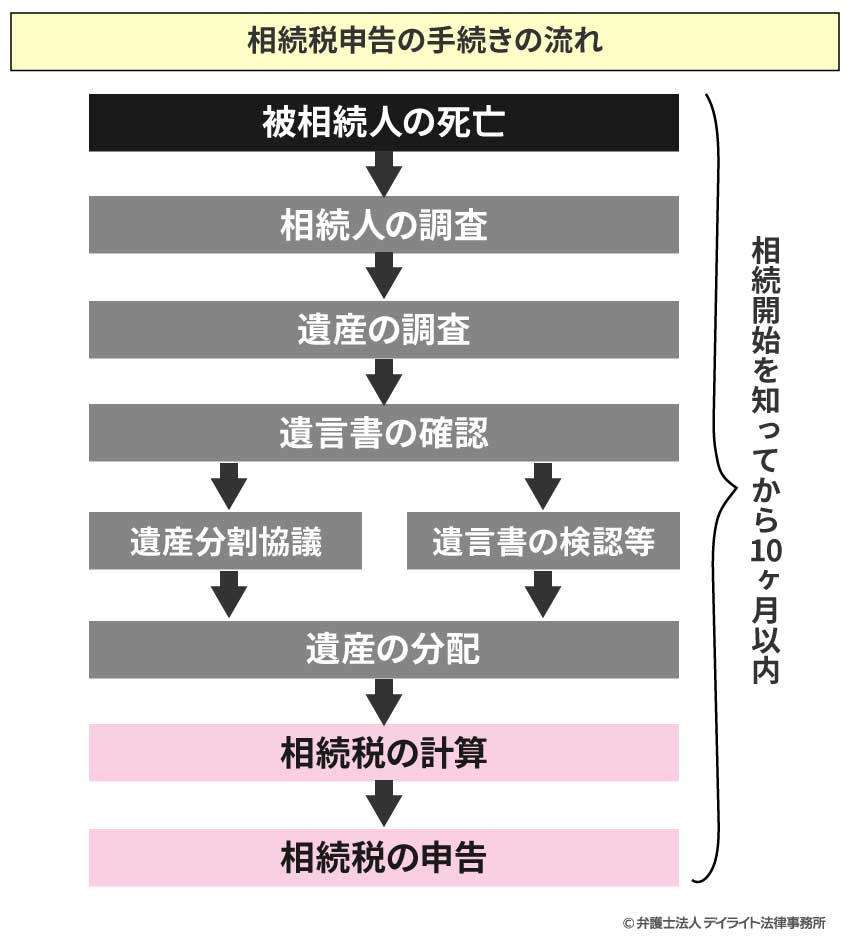

遺産相続の税金についての手続き

相続税申告の手続きの流れ

相続税の申告も、遺言書や遺産分割協議による遺産の分配が終わった後に行う手続きです。

相続税の申告は相続の開始(被相続人の死亡)を知った日から10ヶ月以内に行わなければなりません。

被相続人が亡くなってから相続税申告までに行う手続きの流れは、次のとおりです。

相続税の計算方法と税率

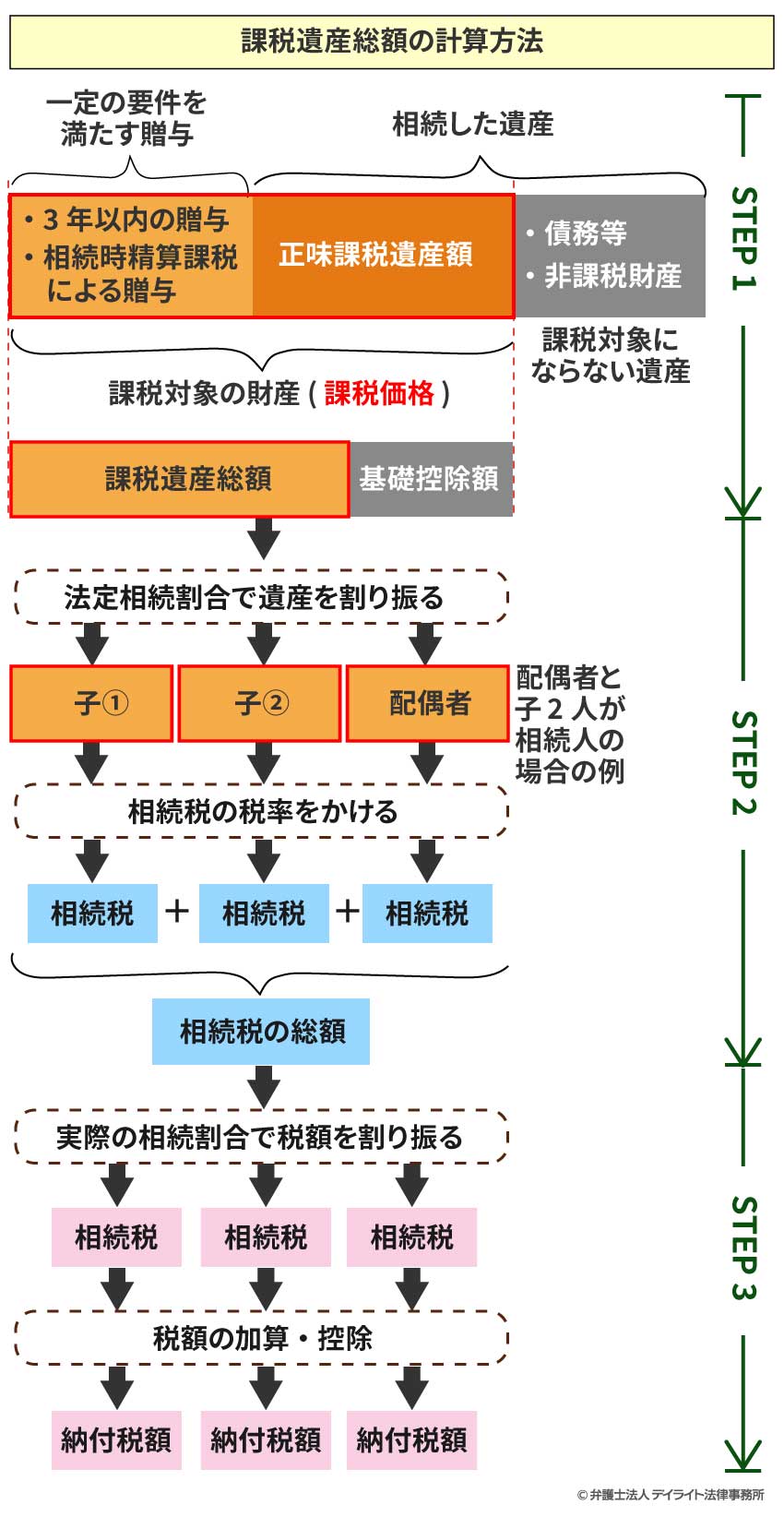

相続税の計算は、以下のように3つのステップをふんで行います。

- STEP1 課税遺産総額の計算:相続税の課税対象となる遺産の金額(課税遺産総額)を計算

- STEP2 相続税の総額の計算:STEP1で計算した課税遺産総額をもとに相続人全員の税額を計算

- STEP3 個人の相続税(納付額)の計算:各相続人が負担する税額を計算

STEP2で相続税の総額を計算する際に、法律で定められた相続税の税率を使って計算をします。

相続税の税率は、相続の対象となる遺産の金額等によって異なります。

詳しくはSTEP2のところで説明します。

以下では各ステップについて解説します。

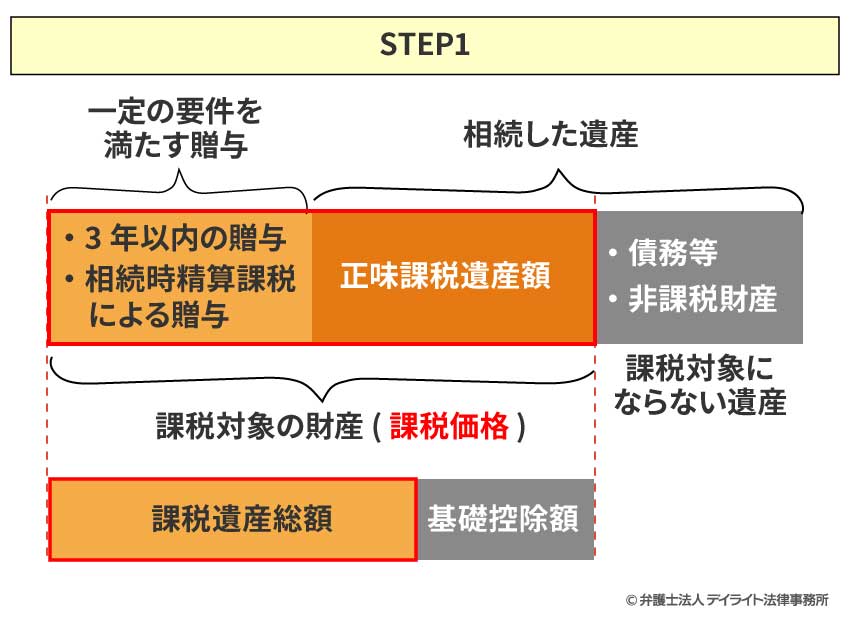

STEP1 課税遺産総額の計算

実際に相続税が課税される遺産の金額(これを「課税遺産総額」といいます。)を計算します。

課税遺産総額は、課税価額(※1)から基礎控除額(※2)を引いて計算します。

※1課税価格

相続財産全体から、課税対象とならない財産(債務等や非課税財産とされるもの)の金額を引き、一定の贈与財産の金額を足した金額をいい、次のような数式で計算されます。

※2基礎控除額

法律で定められている相続税がかからない非課税枠のことをいい、次のような数式で計算されます。

相続税は、基礎控除額を差し引いた後の課税遺産総額が0より大きい場合(課税遺産総額 > 0)に発生します。

課税遺産総額が0以下の場合(課税遺産総額 ≦ 0)、相続税は発生しません。

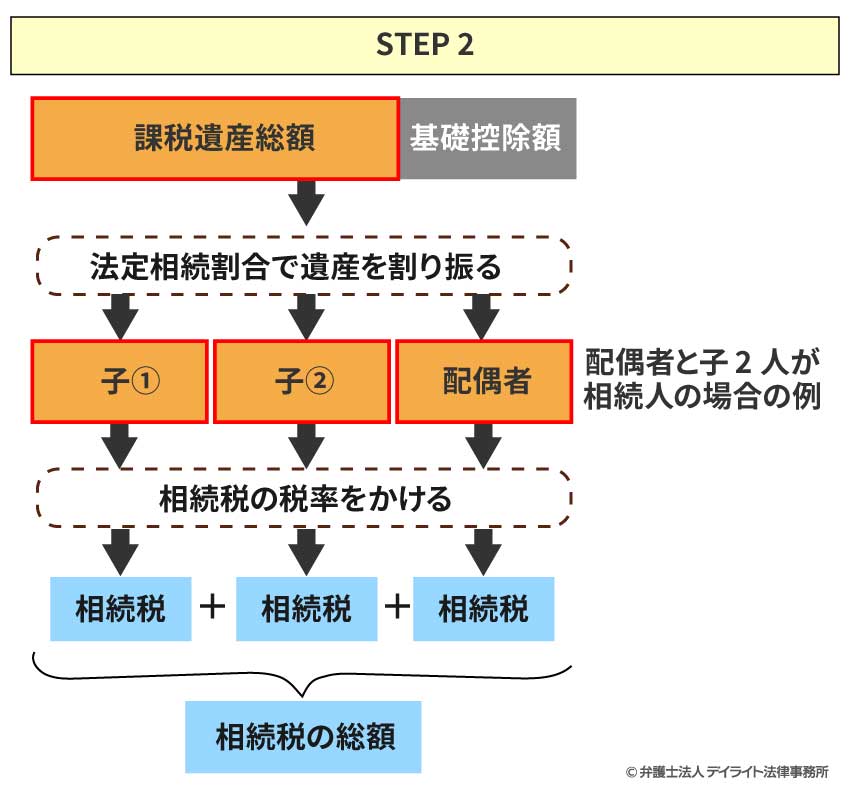

STEP2 相続税の総額の計算

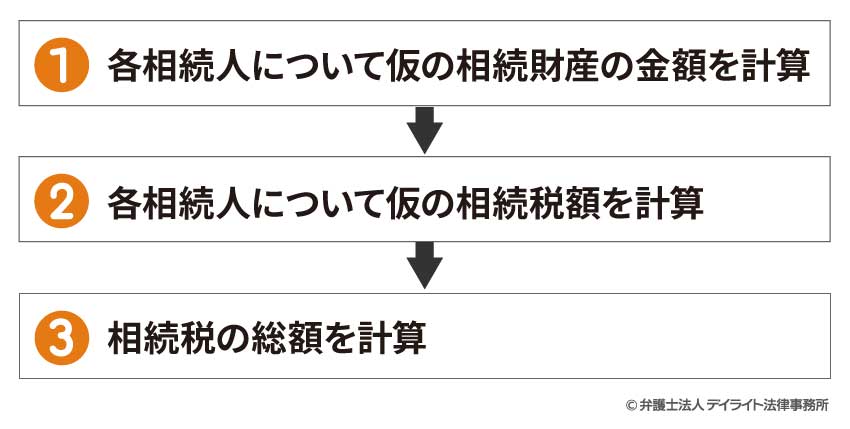

STEP1で計算した課税遺産総額をもとにして、相続人全員分の税金の金額(相続税の総額)を計算します。

相続税の総額は、次のような手順で計算します。

各相続人について、法定相続割合で相続したと仮定した場合の相続財産の金額(仮の相続財産額)を計算します。

具体的には、STEP1で計算した課税遺産総額に各相続人の法定相続割合をかけあわせて計算します。

次に、各相続人について仮の相続税の額を計算します(仮の相続税額の計算)。

具体的には、①で計算した仮の相続財産金額に所定の相続税率をかけ合わせ、さらに、所定の控除額を差し引きます。

このように、相続税の総額は、実際のどの相続人がどのくらいの金額の遺産を相続するのかとは関係なしに、法定相続分によって遺産を相続したと仮定して計算します。

以上から、各相続人の仮の相続税額は、次のような計算式であらわすことができます。

相続税の税率と控除額は次の表に示すとおりで、相続する遺産の金額によって異なります。

相続税早見表(平成27年1月1日以降の相続)

相続税早見表(平成27年1月1日以降の相続)| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

②で計算した各相続人の仮の相続税金額を足し合わせ、相続人全員の相続税の合計額(相続税の総額)を計算します。

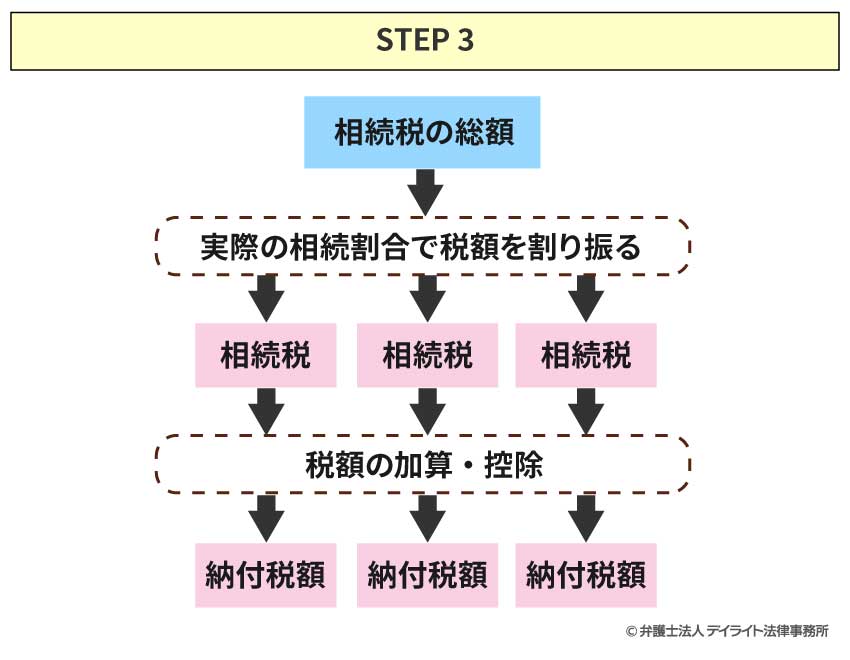

STEP3 個人の相続税(納付税額)の計算

STEP2で計算した相続税の総額から、各相続人が実際に納付しなければならない相続税の金額(個人の納付税額)を計算します。

個人の相続税(納付税額)は、次のような手順で計算します。

![]()

STEP2で計算した相続税の総額を、各相続人が実際に相続した遺産の金額に応じて割り振ります。

各相続人の状況によって相続税が加算される場合があります。

また、各相続人の状況によって相続税の軽減や控除を利用できる場合があります。

以上が各相続人の納付税額を計算するためのプロセスです。

相続税の計算はとても複雑

ここまでの説明してきたように、相続税の計算はとても複雑です。

租税法や税務に関する知識がない一般の方がご自身で行うのはかなり難しいことから、相続税の計算については相続に詳しい弁護士や税理士等の専門家に依頼することを強くおすすめします。

よくあるトラブルと解決法

相続税の申告が期限に間に合わない

相続税の申告は、相続の開始(被相続人の死亡)を知った日から10ヶ月の期限内に行う必要があります。

この期限に間に合わなかった場合には、延滞税や加算税が課されたり、相続税の負担を軽減するための特例や控除を利用できなくなったりする可能性があります。

しかし、やむを得ない事情で10ヶ月の期限内に申告が間に合いそうにないというケースも十分にありえます。

解決法遺産分割協議がまとまらない、遺産の評価額を決めるのに時間がかかる、といった理由により遺産分割協議が終わらない場合には、それぞれ次のような方法で解決をすることができます。

遺産分割協議がまとまらず、申告期限までに遺産の分割が終わりそうもないという場合には、期限内に未分割のままで申告するという方法があります。

具体的には、仮に法定相続分で分割したと仮定した場合の内容で、未分割の状態で申告と納税を行います。

遺産分割協議が成立したら、確定した相続分に応じて追加の税金を納めたり(税額が増えた場合)税金の還付を受けたり(税額が減った場合)します。

さらに、税金を軽減するための特例を利用するためには、申告期限後3年以内の分割見込書を提出することが必要です。

遺産の評価額を決めるのに時間がかかり、申告期限までに間に合わないという場合には、期限内に少し多めの概算の税額で申告と納税をします。

遺産の評価額が決定した後に修正申告をすることで、納めすぎた税金の還付を受けることができます。

評価後に確定した納税額が、概算で納税した金額よりも少なくなってしまった場合、延滞税や過少申告加算税のペナルティが発生してしまうため注意が必要です。

概算の評価額は多めにして申告と納税を済ませることが大切です。

また、遺産分割協議が終わらない場合と同様、税金を軽減するための特例を利用するためには、申告期限後3年以内の分割見込書を提出する必要があります。

遺産相続の各種手続きの期限

身内の方が亡くなった場合には遺産相続に向けてさまざまな手続きを行う必要があります。

ご参考までに、遺産相続に関する各種手続きをいつまでに行わなければならないかを表にまとめてみました。

行うべき手続きが漏れていないかのチェックリストとしてご活用いただければと思います。

| 期限 | 手続き | 場所 | |

|---|---|---|---|

| 7日以内 | 死亡診断書を取得する | 病院 | |

| 死亡届を提出する | 市町村役場 | ||

| 死体火葬・埋葬許可証を取得する | 市町村役場 | ||

| 14日以内 | 年金受給停止手続・受給権者死亡届 ※厚生年金は10日以内 |

社会保険事務所 | |

| 国民健康保険証を返却する (加入している場合のみ) |

市区町村役場へ返却 | ||

| 介護保険の資格喪失届を提出する (加入している場合のみ) |

市町村役場 | ||

| 世帯主の変更届を提出する (故人が世帯主の場合のみ) |

市町村役場 | ||

| すみやかに | 相続人の調査を行う | 市町村役場で戸籍謄本等を取得 | |

| 遺産の調査を行う | ー | ||

| 遺言書の検認を行う | 家庭裁判所 | ||

| 遺産分割協議を行う | ー | ||

| 銀行口座等の解約・名義変更等を行う | 各金融機関 | ||

| 3ヶ月以内 | 相続放棄・限定承認の申述を行う | 家庭裁判所 | |

| 4ヶ月以内 | 準確定申告を行う (個人事業主など該当する場合のみ) |

税務署 | |

| 10ヶ月以内 | 相続税の申告を行う | 税務署 | |

| 1年以内 | 遺留分侵害額請求を行う | 書面で相手方に請求 | |

| 5年以内 | 遺族年金の受給申請を行う | 年金事務所 | |

遺産相続を相談すべき専門家とは?

遺産相続について相談したい場合、どの専門家に相談したらよいでしょうか。

結論としては、基本的に弁護士に相談するのがよいでしょう。

弁護士に相談すべき理由は大きく2つあります。

相続に関する法律手続き(法律事務)を行えるのは基本的に弁護士のみ

法律(弁護士法)により、相続に関する法律手続き(法律事務)を行えるのは原則として弁護士のみであるとされています。

これは、法律の専門家である弁護士以外の者が法律手続きを行うことによって、手続きに混乱が発生することなどを防止することを目的としています。

下の表は、それぞれの士業(専門家)が相続に関する法律事務を行える範囲についてまとめたものです。

この表から明らかなように、弁護士以外の士業は、法律で認められた例外的な一部の手続きに限って行うことができます。

| 弁護士 | 司法書士 | 行政書士 | 税理士 | 各種団体 | |

|---|---|---|---|---|---|

| 法律相談 | ◯ | △注1 | △注1 | △注1 | × |

| 遺産分割協議書 | ◯ | △注2 | △注2 | × | × |

| 遺言書 | ◯ | △注2 | △注2 | × | × |

| 相続放棄 | ◯ | △注3 | × | × | × |

| 相手との交渉 | ◯ | × | × | × | × |

| 調停手続 | ◯ | × | × | × | × |

| 裁判手続 | ◯ | △注4 | × | × | × |

| 登記 | ◯ | ◯ | × | × | × |

| 相続税申告 | △注5 | × | × | ◯ | × |

注1:法律相談について

司法書士は登記、行政書士は権利義務に関する書類、税理士は税務等、法律で認められた限定的な範囲についてのみ相談に応じることが可能です。

しかし、相続においては、広い範囲での法令の知識が必要となり、限定的な範囲では十分に対応できないと考えられます。また、争点について「裁判所がどのような判断をするか」を見据えて、助言することがとても重要です。これらについて、裁判手続を経験していない者には適切な助言は難しいと考えられます。

注2:遺産分割協議書・遺言書について

弁護士以外の他士業等が遺産分割協議書や遺言書の作成を行うのは非弁行為の可能性があります。仮にこの点を度外視するとしても、遺産分割や遺言書は、その法的な争点について、「裁判所がどのような判断をするか」を見据えて、助言することがとても重要です。これらについて、裁判手続を経験していない者には適切な助言は難しいと考えられます。

注3:相続放棄の手続について、司法書士には書類作成の代理権しかないため、家裁から相続放棄照会書・回答書などが送られてきた場合、本人が対応しなければなりません。

注4:司法書士は140万円以下の請求の民事事件の代理人にはなれますが、遺産分割協議など家事事件の代理人にはなれません。

注5:弁護士は税理士登録をすれば、税務申告も可能です。

ただし、相続登記には司法書士、相続税の申告には税理士が精通しているため、これらに関する手続きをピンポイントで依頼したいという場合には、直接司法書士や税理士に相談するのがよいでしょう。

一方で、相続人同士のトラブルや遺産分割協議の進め方について具体的なアドバイスをもらいたいという場合や、相続手続き全体について相談をしたいという場合には、弁護士に相談するのがおすすめです。

相続に関する法律相談をすることができるのは弁護士だけで、弁護士以外の者が法律相談に対応することは法律違反(違法行為)となる可能性があります。

なお、近年は士業でもない業者や団体が相続のサポートに関する広告を出している場合があります。

こういった業者や団体に相談した結果、相続手続きがうまくいかずに不利益を受けてしまったというケースが報告されていますので、ご注意ください。

弁護士は相続法のプロフェッショナル

相続の手続きは、相続法に基づいて行われます。

相続法は専門性が高く複雑なため、相続法を理解していない人に手続きを任せた結果、ペナルティを課されたり利用できる特例を利用できなくなってしまったりして、相続人が不利益を受ける可能性があります。

そのため、法律の専門家である弁護士に依頼するのが安心であるといえます。

ただし、弁護士の中でも相続問題に注力している経験豊富な弁護士に依頼するのがポイントです。

弁護士にも専門分野があるため、相続分野をあまり受任していない弁護士に依頼すると調査に時間がかかってしまうなどの可能性があります。

遺産相続を弁護士に依頼する費用

遺産相続の手続きを弁護士に依頼する場合、弁護士費用がかかります。

弁護士費用はそれぞれの事務所が自由に決めることができるため、事務所によって金額が異なります。

また、どのような手続きをどの範囲で依頼するのかによっても弁護士の稼働時間が異なるため、それによって金額が変わってきます。

そのため、実際にどのようなことに悩んでおり、どのような相続手続きを依頼すべきなのか、その際の費用はどの程度かかるのか(見積もり)、といった点を具体的に相談してみることをおすすめします。

遺産相続については初回の法律相談を無料としている事務所も多いことから、まずはこうした法律相談を活用するとよいでしょう。

遺産相続に関する当事務所の費用はこちらでご確認いただけますので、参考にされてみてください。

まとめ

遺産相続とは、プラスの財産やマイナスの財産を含め、被相続人の権利や義務を引き継ぐことをいいます。

遺産相続の手続きは、遺言書がある場合かどうかによってその後の手続きが大きく異なります。

遺言書がある場合には遺言書の内容に従って遺産を分配します。

遺言書がない場合には、相続人全員で遺産分割協議を行うこととなります。

遺産の分配が終わったら、必要に応じて不動産の相続登記や相続税の申告などを行います。

相続手続きの中には期限が定められているものもあることから、事前に期限を確認して抜け漏れなく行うことが大切です。

相続手続きの中には専門知識が必要となるものも多く、ミスがあるとペナルティや不利益を受けたりすることもあることから、少しでも不安がある場合には弁護士等の専門家に相談するのがおすすめです。

当事務所では、相続問題に注力する弁護士からなる相続対策専門チームを設置しており、各種の相続手続きはもちろんのこと、相続人同士のトラブルや節税対策まで、相続に関する幅広いご相談に対応させていただきます。

遠方の方にはオンラインでの相談も行っておりますので、ぜひお気軽にご相談ください。