相続税の計算は、「遺産をもらった人ごとに計算する」のではなく、「まずは遺産全体にかかる税金の総額を計算し、それを後からみんなで分ける」という独特なルール(法定相続分課税方式)で行われます。

相続税の計算は複雑です。

この記事では、相続税の計算方法を素人の方でも理解していただけるように、できるだけわかりやすく解説しています。

また、相続税の計算方法がよくわからないという方向けに、相続税が自動で計算できるシミュレーターや早見表も掲載しています。

相続に対して不安を抱えている方は是非ご覧になってください。

相続税自動計算シミュレーター

このページでは、相続税の計算をくわしく解説しています。

まずは、「相続税のくわしい計算方法よりも目安をすぐに確認したい」という方向けに、シミュレーターをご提供しております。

- 面倒な登録は一切不要

- スマホやパソコンから入力するだけで簡単シミュレーション

「相続税が発生するのかを確認したい」「自分が払う相続税の概算を知りたい」という方は、以下の計算機をご活用ください。

相続税の計算方法とは?図解でわかりやすく解説

相続税の計算は、「遺産をもらった人ごとに計算する」のではなく、「まずは遺産全体にかかる税金の総額を計算し、それを後からみんなで分ける」という独特なルール(法定相続分課税方式)で行われます。

相続税の計算は複雑ですので、流れをひとつひとつ確認していきましょう。

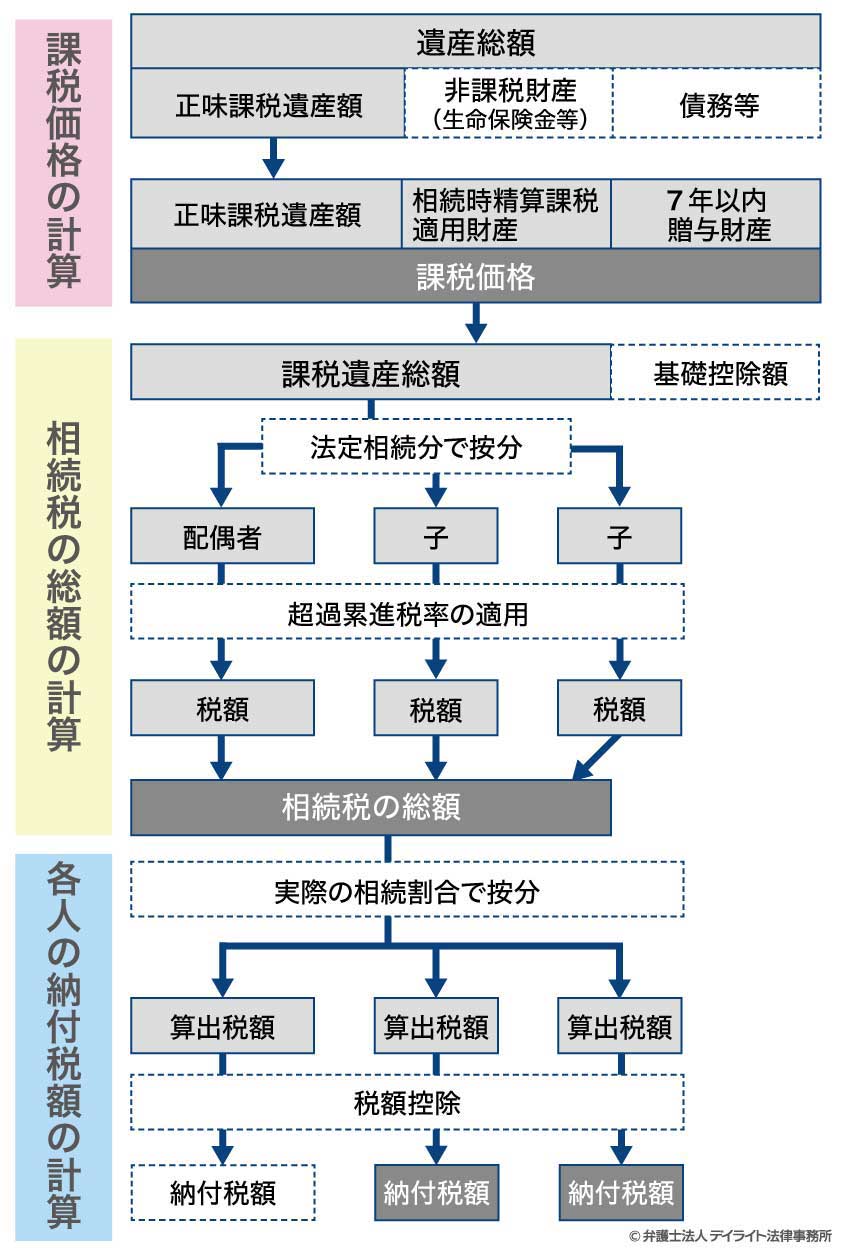

相続税の計算の流れ

下図のように、相続税の計算は、大きく3つ(「STEP1 課税価格の計算」「STEP2 相続税の総額を計算」「STEP3 各個人の納付税額を計算」)に分けられます。

上記について、ひとつずつくわしく解説します。

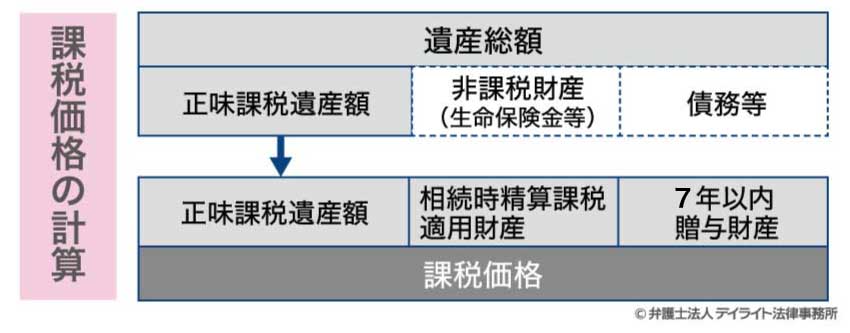

STEP1 課税価格の計算

相続税は、亡くなった方の遺産の全てに対して課税されるわけではありません。

まずは相続税の対象となる財産の価格(これを「課税価格」といいます。)を計算します。

課税価格は遺産総額(すべての遺産の合計額)から課税対象でないものや債務等を控除し、亡くなった方から贈与により取得した財産のうち一定の要件を満たすものを加算して計算します。

非課税財産について

課税対象ではない財産を非課税財産と呼びます。

代表的なものとして墓石や仏壇など日常礼拝をしている物や、相続によって取得したとみなされる生命保険金や死亡退職金のうち一定の金額が該当します。

生命保険金の非課税金額は次の計算式で算出します。

被相続人の死亡後3年以内に支給が確定したものが相続財産とみなされます。

死亡退職金の非課税金額は、生命保険と同様に次の計算式で算出します。

債務等について

債務や葬式費用も相続税の計算上は遺産総額から控除します。

債務については借入金等の債務だけではなく、亡くなった方が支払うべき住民税や固定資産税等も対象です。

入院費用も債務控除の対象となるため支払った金額がわかる資料の保管をしておきましょう。

債務であっても控除できないものもあるため注意が必要です。

墓地や仏具のような相続税が課されない財産の購入費用は債務控除の対象ではありません。

保証人としての債務についても原則控除ができない点に留意しましょう。

葬式費用については埋葬や火葬、納骨に要した費用を含みますが、香典返礼費用や初七日等の法要に関する費用は含みません。

贈与には暦年課税(れきねんかぜい)という方法と相続時精算課税(そうぞくじせいさんかぜい)という方法があります。

暦年課税とはその年において贈与により取得した財産が110万円の基礎控除を超える場合に贈与税がかかる制度です。

税率は取得した財産が多ければ多いほど税率が上がり、10%〜55%の税率が課せられます。

暦年課税は相続開始前7年以内(※1)に贈与した財産は相続税の対象となります。

(※1)法改正により令和6年以降に行う推定相続人に対する贈与については、相続開始前7年以内の贈与財産も相続税の計算に含めなければなりません。

ただし、経過措置として令和12年末までに相続が開始される場合は、令和6年1月1日以降の贈与に限定して、相続税の対象とされます。

また、相続開始4年前から7年前(4年間)の贈与については、贈与を受けた合計額から100万円まで控除することができます。

相続時精算課税という方法により贈与を受けた財産は相続税の対象となります。

相続時精算課税制度は、60歳以上の父母または祖父母から18歳以上の子・孫への生前贈与について、贈与時には贈与財産に対する軽減された贈与税を支払い、その後相続時に、その贈与財産とその他の相続財産を合計した価額を基に計算した相続税額から、既に支払った贈与税額を控除する、という制度です。

この制度の具体的なメリットは以下のとおりです。

- ① 2500万円までの贈与には贈与税がかからない

- ② 贈与額が2500万円を超えた場合、超えた額に対して一律20%の贈与税が課税されるにとどまる

令和5年の税制改正により令和6年以降の贈与については相続時精算課税であっても年間110万円の基礎控除が認められるようになります。

暦年課税の基礎控除と異なり相続時精算課税の基礎控除部分は相続税の計算に含めないこととなっています。

相続時精算課税であれば年間110万円までの贈与については贈与税も相続税もかからないことになります。

STEP2 相続税の総額を計算

課税価格の次は相続税の総額を算出しましょう。

相続税は亡くなった方の「課税遺産総額」を基に相続税を計算します。

課税価格から基礎控除額を控除した金額が課税遺産総額となります。

基礎控除額とは3,000万円と600万円に法定相続人の数を乗じた金額です。

按分した金額に対して税率を乗じ、控除額を減じたものの合計額が相続税の総額となります。

相続税早見表(平成27年1月1日以降の相続)

相続税早見表(平成27年1月1日以降の相続)| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

上記の例で、計算してみましょう。

妻A:2500万円 × 15% - 50万円 = 325万円

子供B:1250万円 × 10% = 125万円

子供C:1250万円 × 10% = 125万円

相続税の総額:325万円 + 125万円 + 125万円 = 575万円

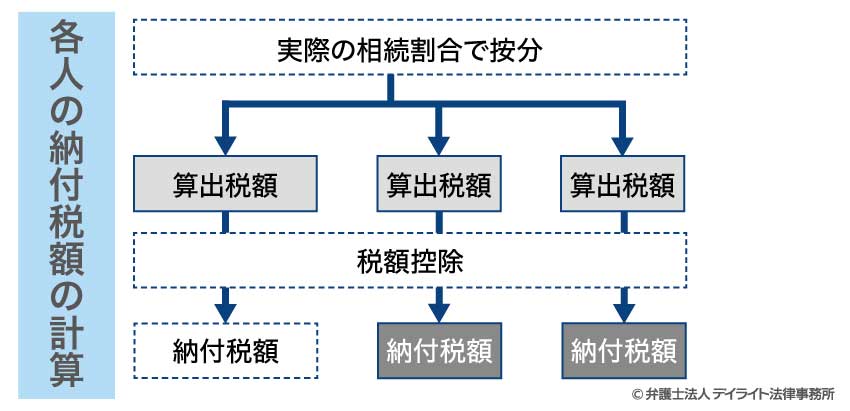

STEP3 各個人の納付税額を計算

相続税の総額が計算できたら最後に各個人の納付税額を計算します。

相続税の総額を各個人が実際に財産を取得した相続割合で按分し算出税額を計算します。

実際の相続割合は法定相続分と必ず一致するとは限りません。

あまり知られていないことですが遺産分割協議において分割内容は自由に決めることができます。

例えば特定の一人に財産を集中して分割することもできますし、遺産総額を相続人に均等に分割することもできます。

相続税は亡くなった方と相続人の関係性や状況、二重課税の排除等の理由から税額控除が認められています。

算出税額にこれらの税額控除を加味して納付税額を計算します。

税額控除は次の6種類です。

- 配偶者の税額軽減:亡くなった方の配偶者に対する税制優遇

- 贈与税額控除:相続税の計算に含まれた財産に贈与税が課されていた場合の控除

- 未成年者控除:相続人が未成年の場合は成年に達するまでの年数に応じた控除

- 障害者控除:相続人が障害者の場合は85歳に達するまでの年数に応じた控除

- 相次相続控除:亡くなった方が10年以内に相続税を納付していた場合は一定額を控除

- 外国税額控除:外国で相続税が課せられる場合は一定額を控除

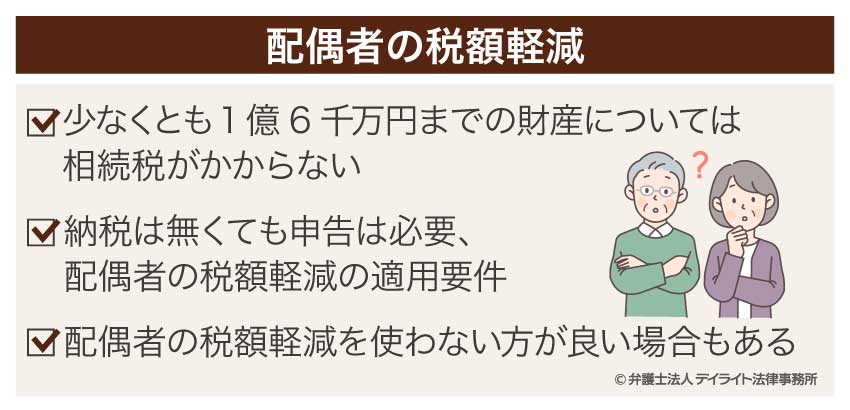

配偶者の税額軽減とは

亡くなった方の配偶者には配偶者の税額軽減という税制優遇があります。

これは亡くなった方の財産は夫婦の協力によって築かれたものであり税負担を軽減する必要があると考えられるためです。

1億6千万円と財産総額に配偶者の法定相続分を乗じた金額のいずれか大きい金額までは相続税がかかりません。

配偶者の法定相続分は配偶者以外の法定相続人が誰であるかによって決まります。

子供や孫の場合は1/2、父母や祖父母の場合は2/3、兄弟姉妹の場合は3/4となっています。

法定相続人が配偶者と子供のケースで確認しましょう。例えば財産総額が3億円の場合は3億円に法定相続分である2分の1を乗じた金額は1億5千万円です。

この金額より1億6千万円の方が大きいです。そのため1億6千万円までは相続税がかかりません。

財産総額が4億円の場合は、配偶者の法定相続分は2億円です。1億6千万円より大きいため2億円までは相続税がかかりません。

この制度は配偶者が実際に取得した財産を基に計算されるため、相続税の申告期限までに遺産分割協議が整わず未分割状態となっている財産については対象から除かれることに注意しましょう。

配偶者の税額軽減を受けるには相続税の申告が必要です。

遺言書の写し又は遺産分割協議書の写しと分割協議書に押印したものに係る相続人全員の印鑑証明書の添付もしなければなりません。

配偶者は結婚していなければならず、事実婚では認められないので注意が必要です。

配偶者の軽減を適用することにより税負担を抑えることができます。

ただし、必ずしも上限まで使うのが有利とは限りません。

なぜなら適用を受けた配偶者が亡くなった際の相続税の負担が増えてしまうケースもあるからです。

配偶者が亡くなった時のことも考えて遺産分割協議をすることが非常に重要です。

専門的な知識や経験がなければ、判断が難しいため、相続税にくわしい専門家へ相談されることをお勧めいたします。

相続税の2割加算に注意

相続などにより財産を取得した人が次に該当しない場合は、その人の算出税額は2割相当額が加算されます。

- ① 亡くなった方の1親等の血族

- ② 亡くなった方の配偶者

1親等の血族とは本人を0として数え始めて1世代超えた血族を指し、本人の子供と、本人の両親が該当します。

実際の血縁があるかは問わず養子や養親も1親等の血族に含まれます。

ここで注意をしていただきたいのは亡くなった方の孫です。

孫は1親等の血族ではないので2割加算の対象です。

ただし、代襲相続をした孫は2割加算の対象とはなりません。

代襲相続とは本来相続人となる人が相続開始前に亡くなっていたことにより相続人となることを言います。

親より子供が先に亡くなっており、孫が相続人となるケースなどが該当します。

孫が養子となっているケースには注意が必要です。

養子は先ほど説明した通り1親等の血族ですが、孫が養子となった場合は取り扱いが異なります。

養子となった孫が2割加算の対象となるかは孫が代襲相続人かどうかという点で判定しますので間違えないようにしましょう。

相続税の早見表

相続税の計算過程は先ほどご説明した通り非常に複雑です。

相続税がどのくらいの金額になるかの目安だけでも知りたい場合は、ご自身の状況に当てはめてみて、早見表を活用されることをお勧めします。

この早見表は、亡くなった方の財産の総額と、法定相続人の数・構成に応じて、「相続人で支払う相続税の総額」を確認できます。

【 法定相続人が 配偶者と子ども 】の場合の相続税早見表

相続人が配偶者と子どもの場合、相続財産と子どもの人数に応じて以下の相続税となります。

※相続税の総額です。子どもが複数名の場合、一人あたりの相続税は子供の数で除してください。

※課税価格とは、相続税の基礎控除を控除する前の金額です。

※法定相続分による相続を想定しているため、配偶者の税額は0円です。

▼スマホでご覧の方は、表を左右にスクロールしてご確認ください。

| 財産の総額 (課税価格) |

子ども1人 | 子ども2人 | 子ども3人 |

|---|---|---|---|

| 3,600万円 | 0円 | 0円 | 0円 |

| 4,000万円 | 0円 | 0円 | 0円 |

| 5,000万円 | 40万円 | 10万円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 |

| 7,000万円 | 160万円 | 112万円 | 81万円 |

| 8,000万円 | 235万円 | 176万円 | 138万円 |

| 9,000万円 | 310万円 | 240万円 | 201万円 |

| 1億円 | 385万円 | 316万円 | 261万円 |

| 1億2,000万円 | 580万円 | 480万円 | 402万円 |

| 1億4,000万円 | 780万円 | 656万円 | 576万円 |

| 1億6,000万円 | 1,070万円 | 860万円 | 768万円 |

| 1億8,000万円 | 1,370万円 | 1,100万円 | 993万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 |

| 2億5,000万円 | 2,460万円 | 1,986万円 | 1,800万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,541万円 |

| 3億5,000万円 | 4,460万円 | 3,736万円 | 3,291万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 |

| 4億5,000万円 | 6,480万円 | 5,492万円 | 5,031万円 |

| 5億円 | 7,605万円 | 6,556万円 | 5,964万円 |

| 5億5,000万円 | 8,730万円 | 7,618万円 | 6,900万円 |

| 6億円 | 9,855万円 | 8,680万円 | 7,839万円 |

| 6億5,000万円 | 1億1,000万円 | 9,746万円 | 8,775万円 |

| 7億円 | 1億2,250万円 | 1億870万円 | 9,885万円 |

| 8億円 | 1億4,750万円 | 1億3,120万円 | 1億2,135万円 |

| 9億円 | 1億7,250万円 | 1億5,436万円 | 1億4,385万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 |

【法定相続人が 子どものみ または 親のみ 】の場合の相続税早見表

相続人が子どものみ又は親のみである場合、課税価格と子ども又は親の人数に応じて以下の相続税額となります。

※相続税の総額です。子ども又は親が複数名の場合、一人あたりの相続税は子ども又は親の数で除してください。

※配偶者がいない前提だと、子どもや親の法定相続分は人数で均等に分けるため、子ども又は親の相続税額の早見表は同じになります。

※親が相続する場合は、被相続人に子どもがいない場合に限られます。

※課税価格とは、相続税の基礎控除を控除する前の金額です。

▼スマホでご覧の方は、表を左右にスクロールしてご確認ください。

| 財産の総額 (課税価格) |

1人 | 2人 | 3人 |

|---|---|---|---|

| 3,600万円 | 0円 | 0円 | 0円 |

| 4,000万円 | 0円 | 0円 | 0円 |

| 5,000万円 | 160万円 | 80万円 | 21万円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 |

| 7,000万円 | 480万円 | 320万円 | 219万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 |

| 1億2,000万円 | 1,820万円 | 1,160万円 | 930万円 |

| 1億4,000万円 | 2,460万円 | 1,560万円 | 1,239万円 |

| 1億6,000万円 | 3,260万円 | 2,140万円 | 1,641万円 |

| 1億8,000万円 | 4,060万円 | 2,740万円 | 2,040万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,981万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,979万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,981万円 |

| 5億5,000万円 | 2億1,500万円 | 1億7,460万円 | 1億4,979万円 |

| 6億円 | 2億4,000万円 | 1億9,710万円 | 1億6,980万円 |

| 6億5,000万円 | 2億6,570万円 | 2億2,000万円 | 1億8,990万円 |

| 7億円 | 2億9,320万円 | 2億4,500万円 | 2億1,240万円 |

| 8億円 | 3億4,820万円 | 2億9,500万円 | 2億5,740万円 |

| 9億円 | 4億320万円 | 3億4,500万円 | 3億240万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億5,001万円 |

【法定相続人が 配偶者 と 親 】の場合の相続税早見表

相続人が配偶者と親である場合、課税価格と親の人数に応じて以下の相続税額となります。

※相続税の総額です。親が複数名の場合、一人あたりの相続税は親の数で除してください。

※課税価格とは、相続税の基礎控除を控除する前の金額です。

※法定相続分による相続を想定しているため、配偶者の税額は0円です。

▼スマホでご覧の方は、表を左右にスクロールしてご確認ください。

| 財産の総額 (課税価格) |

親1人 | 親2人 |

|---|---|---|

| 3,600万円 | 0円 | 0円 |

| 4,000万円 | 0円 | 0円 |

| 5,000万円 | 27万円 | 6万円 |

| 6,000万円 | 63万円 | 40万円 |

| 7,000万円 | 108万円 | 82万円 |

| 8,000万円 | 157万円 | 126万円 |

| 9,000万円 | 210万円 | 170万円 |

| 1億円 | 271万円 | 222万円 |

| 1億2,000万円 | 400万円 | 340万円 |

| 1億4,000万円 | 571万円 | 500万円 |

| 1億6,000万円 | 749万円 | 666万円 |

| 1億8,000万円 | 927万円 | 834万円 |

| 2億円 | 1,131万円 | 1,004万円 |

| 2億5,000万円 | 1,742万円 | 1,544万円 |

| 3億円 | 2,353万円 | 2,100万円 |

| 3億5,000万円 | 2,982万円 | 2,660万円 |

| 4億円 | 3,704万円 | 3,326万円 |

| 4億5,000万円 | 4,427万円 | 3,994万円 |

| 5億円 | 5,158万円 | 4,662万円 |

| 5億5,000万円 | 5,936万円 | 5,384万円 |

| 6億円 | 6,713万円 | 6,106万円 |

| 6億5,000万円 | 7,496万円 | 6,832万円 |

| 7億円 | 8,301万円 | 7,608万円 |

| 8億円 | 9,912万円 | 9,164万円 |

| 9億円 | 1億1,523万円 | 1億720万円 |

| 10億円 | 1億3,231万円 | 1億2,334万円 |

【法定相続人が 配偶者 と 兄弟姉妹 】の場合の相続税早見表

相続人が配偶者と兄弟姉妹である場合、課税価格と兄弟姉妹の人数に応じて以下の相続税額となります。

※相続税の総額です。兄弟姉妹が複数名の場合、一人あたりの相続税は兄弟姉妹の数で除してください。

※相続人の中に被相続人の兄弟姉妹がいる場合には、兄弟姉妹の相続税は二割加算の対象となり、子どもや親が相続する場合と比較して相続税の負担が重くなる場合があります。

※課税価格とは、相続税の基礎控除を控除する前の金額です。

※法定相続分による相続を想定しているため、配偶者の税額は0円です。

▼スマホでご覧の方は、表を左右にスクロールしてご確認ください。

| 財産の総額 (課税価格) |

兄弟姉妹1人 | 兄弟姉妹2人 | 兄弟姉妹3人 |

|---|---|---|---|

| 3,600万円 | 0円 | 0円 | 0円 |

| 4,000万円 | 0円 | 0円 | 0円 |

| 5,000万円 | 24万円 | 6万円 | 0円 |

| 6,000万円 | 59万円 | 36万円 | 18万円 |

| 7,000万円 | 101万円 | 76万円 | 51万円 |

| 8,000万円 | 142万円 | 118万円 | 93万円 |

| 9,000万円 | 195万円 | 160万円 | 135万円 |

| 1億円 | 251万円 | 214万円 | 180万円 |

| 1億2,000万円 | 389万円 | 330万円 | 288万円 |

| 1億4,000万円 | 547万円 | 484万円 | 435万円 |

| 1億6,000万円 | 704万円 | 642万円 | 585万円 |

| 1億8,000万円 | 879万円 | 800万円 | 738万円 |

| 2億円 | 1,089万円 | 1,000万円 | 924万円 |

| 2億5,000万円 | 1,620万円 | 1,506万円 | 1,428万円 |

| 3億円 | 2,183万円 | 2,016万円 | 1,935万円 |

| 3億5,000万円 | 2,792万円 | 2,580万円 | 2,475万円 |

| 4億円 | 3,410万円 | 3,162万円 | 3,039万円 |

| 4億5,000万円 | 4,044万円 | 3,748万円 | 3,615万円 |

| 5億円 | 4,757万円 | 4,422万円 | 4,248万円 |

| 5億5,000万円 | 5,469万円 | 5,098万円 | 4,884万円 |

| 6億円 | 6,182万円 | 5,772万円 | 5,523万円 |

| 6億5,000万円 | 6,894万円 | 6,448万円 | 6,159万円 |

| 7億円 | 7,607万円 | 7,122万円 | 6,831万円 |

| 8億円 | 9,032万円 | 8,472万円 | 8,181万円 |

| 9億円 | 1億544万円 | 9,920万円 | 9,582万円 |

| 10億円 | 1億2,119万円 | 1億1,458万円 | 1億46万円 |

【法定相続人が 兄弟姉妹のみ 】の場合の相続税早見表

相続人が兄弟姉妹のみである場合、課税価格と兄弟姉妹の人数に応じて以下の相続税額となります。

※相続税の総額です。兄弟姉妹が複数名の場合、一人あたりの相続税は兄弟姉妹の数で除してください。

※相続人の中に被相続人の兄弟姉妹がいる場合には、兄弟姉妹の相続税は二割加算の対象となり、子どもや親が相続する場合と比較して相続税の負担が重くなる場合があります。

※課税価格とは、相続税の基礎控除を控除する前の金額です。

▼スマホでご覧の方は、表を左右にスクロールしてご確認ください。

| 財産の総額 (課税価格) |

兄弟姉妹1人 | 兄弟姉妹2人 | 兄弟姉妹3人 |

|---|---|---|---|

| 3,600万円 | 0円 | 0円 | 0円 |

| 4,000万円 | 48万円 | 0円 | 0円 |

| 5,000万円 | 192万円 | 96万円 | 24万円 |

| 6,000万円 | 372万円 | 216万円 | 144万円 |

| 7,000万円 | 576万円 | 384万円 | 264万円 |

| 8,000万円 | 816万円 | 564万円 | 396万円 |

| 9,000万円 | 1,104万円 | 744万円 | 576万円 |

| 1億円 | 1,464万円 | 924万円 | 756万円 |

| 1億2,000万円 | 2,184万円 | 1,392万円 | 1,116万円 |

| 1億4,000万円 | 2,952万円 | 1,872万円 | 1,488万円 |

| 1億6,000万円 | 3,912万円 | 2,568万円 | 1,968万円 |

| 1億8,000万円 | 4,872万円 | 3,288万円 | 2,448万円 |

| 2億円 | 5,832万円 | 4,008万円 | 2,952万円 |

| 2億5,000万円 | 8,316万円 | 5,904万円 | 4,752万円 |

| 3億円 | 1億1,016万円 | 8,304万円 | 6,552万円 |

| 3億5,000万円 | 1億3,800万円 | 1億704万円 | 8,376万円 |

| 4億円 | 1億6,800万円 | 1億3,104万円 | 1億776万円 |

| 4億5,000万円 | 1億9,800万円 | 1億5,552万円 | 1億3,176万円 |

| 5億円 | 2億2,800万円 | 1億8,252万円 | 1億5,576万円 |

| 5億5,000万円 | 2億5,800万円 | 2億952万円 | 1億7,976万円 |

| 6億円 | 2億8,800万円 | 2億3,652万円 | 2億376万円 |

| 6億5,000万円 | 3億1,884万円 | 2億6,400万円 | 2億2,788万円 |

| 7億円 | 3億5,184万円 | 2億9,400万円 | 2億5,488万円 |

| 8億円 | 4億1,784万円 | 3億5,400万円 | 3億888万円 |

| 9億円 | 4億8,384万円 | 4億1,400万円 | 3億6,288万円 |

| 10億円 | 5億4,984万円 | 4億7,400万円 | 4億2,000万円 |

【法定相続人が 配偶者のみ 】の場合、相続税は必ず「0円」になります

配偶者がある場合の早見表については、配偶者は配偶者の税額軽減により、法定相続分までの相続について相続税額が0円となります。

相続人が配偶者のみの場合、配偶者の法定相続分は1/1(100%)ですから、配偶者が相続する財産には相続税がかかりません。

相続人が配偶者のみのケースでは、必ず相続税は0円となります。

自分のケースが上記の表に当てはまらない方へ

「孫や甥姪が代襲相続する」「法定相続の割合を変えたい」といったケースは、上記の表には当てはまりません。

そうしたイレギュラーなケースや、より正確な金額を知りたい方は、相続税の自動計算機(シミュレーター)をご利用ください。

まとめ

相続税がどのように計算されるかを理解していただけたでしょうか?

ご覧いただいた通り相続税の計算は非常に複雑です。

しかし、複雑だからこそ事前に対策をすれば税負担を減らすことができるケースは多いです。

ただし、相続の対策は税負担の軽減だけではありません。

誰が何の財産を取得するかで問題が起きないようにする「分割対策」、相続税は現金一括納付のため「納税資金対策」も必要になります。

これらの対策を効果的なものにするためには相続問題に精通した専門家にご相談することをお勧めいたします。

当事務所には、「税理士の資格を持つ弁護士」(ダブルライセンス)が在籍しており、相続税を含めた相続問題全般をワンストップでサポートしています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続対策部まで、お気軽にご相談ください。