相続割合(そうぞくわりあい)とは、相続人(遺産を相続する人をいいます。)が被相続人(亡くなった方のことです。)の遺産全体のうちどのくらい相続することができるのかを、割合の形で示した数字のことをいいます。

相続が発生した場合に、ご自身やご家族がどのくらいの遺産を相続することができるのかを知りたいという方も多くいらっしゃるのではないでしょうか。

この記事では、相続割合とは何か、またどのようにして相続割合を計算することができるのか、などについて、相続問題に注力している弁護士がわかりやすく解説します。

目次

相続割合とは何か?

相続割合とは、被相続人の遺産を相続人がどのくらい相続するのかを割合で示したものをいいます。

相続割合は、「相続分(そうぞくぶん)」ともいわれます。

相続割合には、①被相続人が遺言で指定する相続分(指定相続割合)と、②法律が決めている相続分(法定相続割合)の2つがあります。

指定相続割合

被相続人が指定相続割合に関する遺言を残しているときには、基本的にこの指定相続割合に従って遺産を分け合います。

法定相続割合

被相続人が遺言で指定相続割合を決めていない場合には、相続人は法定相続割合(法定相続分)を参考(目安)にして遺産を分け合うこととなります。

相続人同士での話し合いがまとまらない場合、裁判所で遺産分割に関する調停や審判をすることがありますが、その際、裁判所は法定相続割合を基準に判断をします。

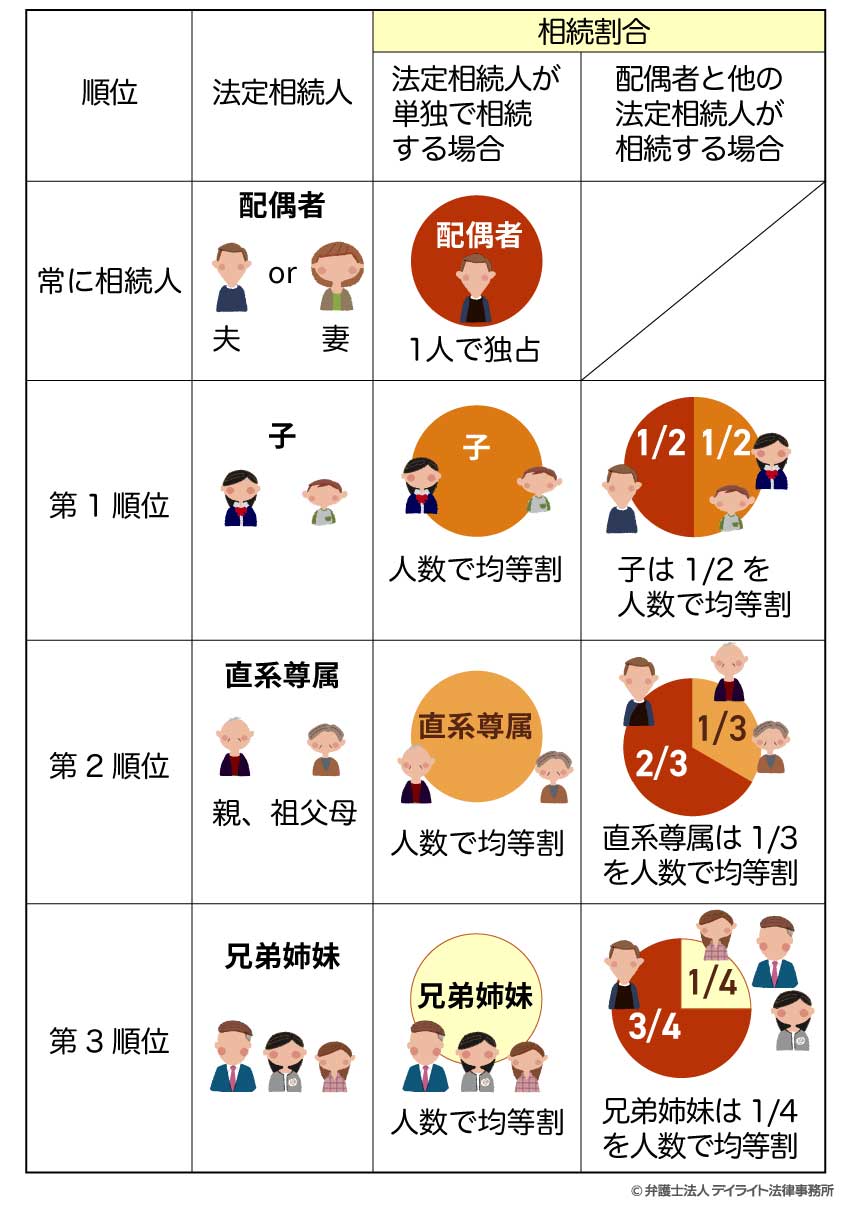

法定相続割合(法定相続分)とは

法定相続割合とは、法定相続人がどのくらいの遺産を相続できるのかについて、民法が定めている目安となる割合のことです。

民法は、被相続人の親族のうち一定範囲の人だけが被相続人の遺産を相続できることとしています(相続できる人のことを「法定相続人」といいます)。

法定相続割合(法定相続分)は、この法定相続人について、民法が遺産を相続できる目安として定めた割合(数字)です。

法定相続割合は、必ずこの割合に従って遺産を分けなければならないという強制的なルールではなく、あくまでも目安にすぎません。

そのため、被相続人は遺言で法定相続割合とは異なる割合を指定することができ(これが「指定相続割合」です。)、指定相続割合は法定相続割合よりも優先されます。

また、相続人全員で合意した場合には、指定相続割合や法定相続割合のいずれにも従わない方法で遺産を分け合うことができます。

相続割合の理解のためには法定相続人の範囲の把握が重要

相続割合を理解するためには法定相続人の範囲を把握しておくことが重要です。

被相続人の遺産を相続できる「法定相続人」は、民法で以下のように決まっています。

- 配偶者:常に相続人となる

- 血族(子):第1順位

- 直系尊属(親、祖父母等):第2順位

- 兄弟姉妹:第3順位

法定相続人の種類は、大きく(1)被相続人の配偶者(妻・夫)(2)被相続人の血族(血縁関係にある親族のこと)に分けられます。

さらに、法定相続人となる(2)被相続人の血族の範囲は、(ア)被相続人の子、(イ)被相続人の直系尊属※、(ウ)被相続人の兄弟姉妹に限られています。

※被相続人の直系尊属(ちょっけいそんぞく)とは、被相続人の親(父母)、親の親(祖父母)、親の親の親(曾祖父母)のように、上の世代の直通する親族のことをいいます。

被相続人の配偶者は常に相続人となります。

被相続人の親や祖父母(第2順位)は、被相続人に子(代襲相続※する孫、再代襲相続※するひ孫を含みます。以下同じ。)がいない場合にはじめて相続人となります。

被相続人の兄弟姉妹(第3順位)は、被相続人の子(第1順位)や親、祖父母等(第2順位)がいない場合にはじめて相続人となります。

※代襲相続、再代襲相続については下で別途説明します。

法定相続割合、優先順位に従って相続人になる人と被相続人との関係性(続柄)や、相続人となる人の人数によって変わります。

もっと簡単に言うと、法定相続割合は、法定相続人の組み合わせや人数によって変わるのです。

法定相続割合の計算方法

上で示した図にもあるように、それぞれの相続人の法定相続割合(法定相続分)は、法定相続人と被相続人との関係性(続柄)や、法定相続人の人数によって変わります。

ここからは、法定相続割合の計算方法について、2パターンを例に説明します。

被相続人の配偶者、子、直系尊属(親、祖父母等)、または兄弟姉妹のいずれかが、相続人のすべての遺産を相続します。

被相続人の子、直系尊属または兄弟姉妹が複数人いるときは、人数割で均等に分け合います。

法定相続人となる配偶者と被相続人の子、直系尊属または兄弟姉妹との間で、民法900条が定める割合にしたがって遺産を分け合います。

- 配偶者と子 1/2:1/2

- 配偶者と直系尊属 2/3:1/3

- 配偶者と兄弟姉妹 3/4:1/4

配偶者以外の法定相続人が複数人いる場合、上記の割合をさらに人数割で均等に分け合います(腹違いの兄弟姉妹の場合を除きます。)

以上をふまえると、法定相続割合に基づいて実際にもらえる遺産の金額は次のような計算式で表されます。

法定相続割合はどうなる?様々なケース

それでは、法定相続割合の計算について具体例でシミュレーションしてみましょう。

次の7つのパターンの具体例で説明していきます。

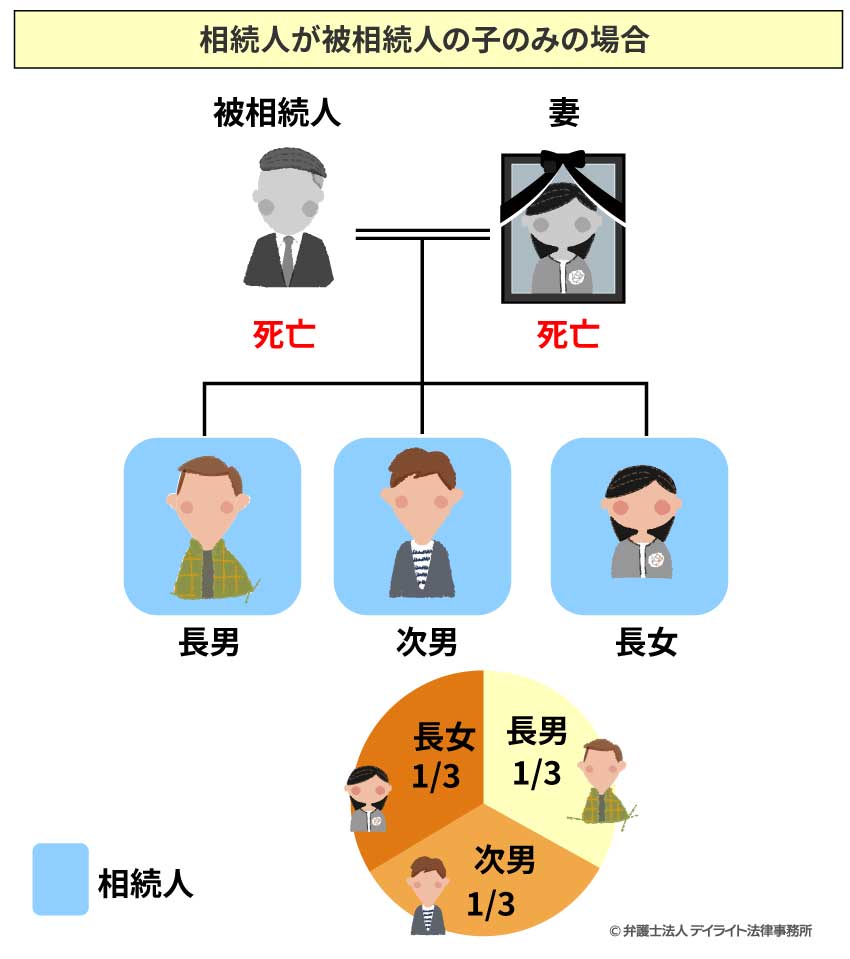

相続人が子のみの場合

具体例

被相続人の遺産 :1億2000万円

相続人: 被相続人の子(長男、長女、次男)

被相続人の子のみが相続人となる場合であり、被相続人の子3人で均等に遺産を分け合います。

したがって、被相続人の子(長男、長女、次男)の相続割合(金額)は、以下の計算式より4000万円となります。

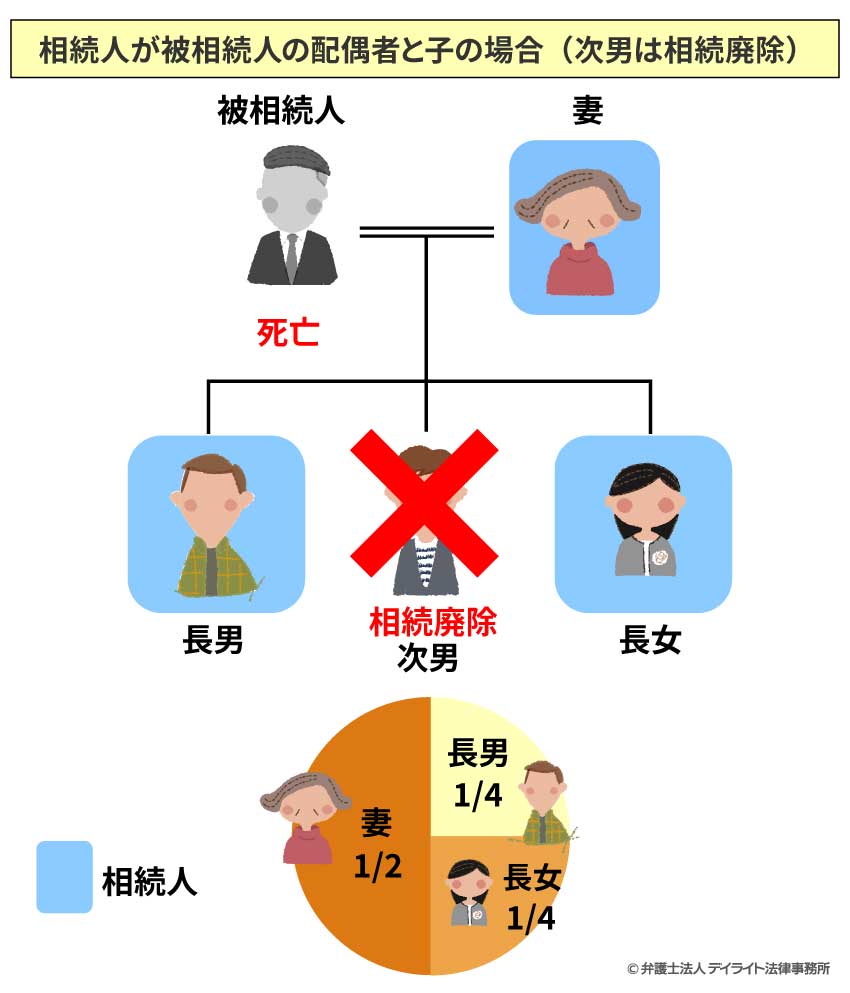

相続人が配偶者と子の場合

被相続人の遺産 :1億2000万円

相続人: 被相続人の配偶者(妻)被相続人の子(長男、長女、次男)

※次男は被相続人によって相続廃除された

被相続人の配偶者のほかに被相続人の子が相続人となる場合、配偶者と子はそれぞれ1/2ずつ遺産を分け合います(民法900条1号)。したがって、被相続人の妻にかかる相続割合(金額)は、以下の計算式より6000万円となります。

被相続人の子は、さらに相続割合の1/2を子の人数で均等に分け合います。

次男は相続廃除されており相続人とならないため、長男と長女の2人で上の相続割合を分け合います(それぞれの相続割合は1/4)。したがって、被相続人の子(長男、長女)1人あたりの相続割合(金額)は、次の計算式より3000万円となります。

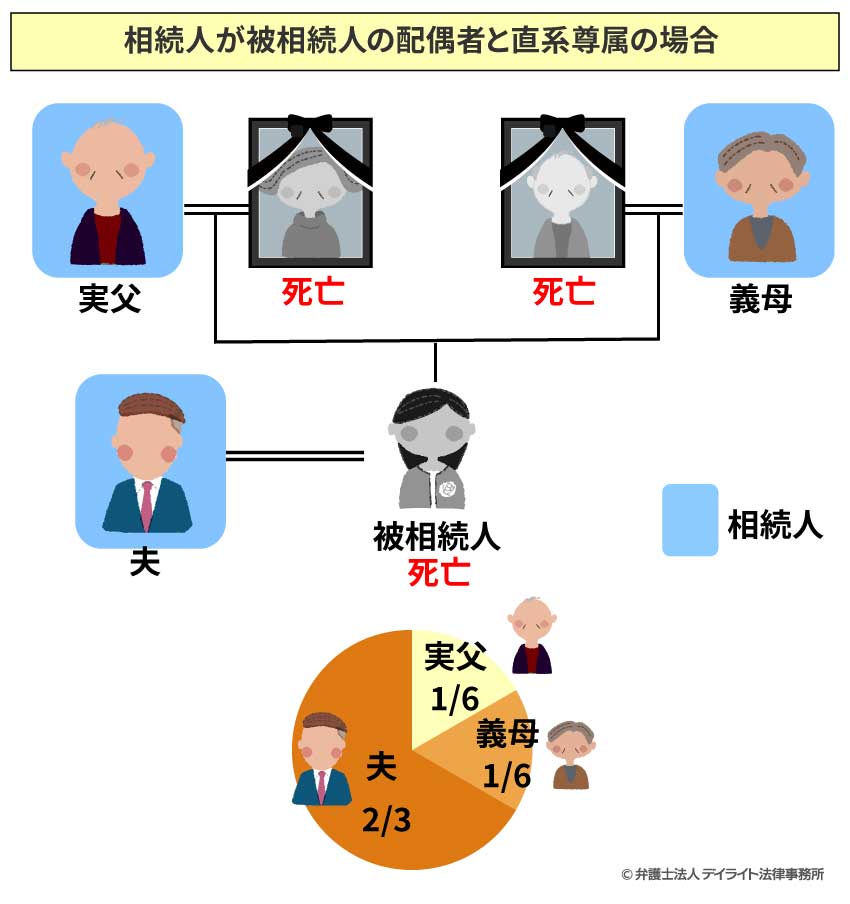

相続人が配偶者と親(直系尊属)の場合

具体例

被相続人の遺産 :1億2000万円

相続人: 被相続人の夫

被相続人の実父、養母

被相続人の配偶者のほかに被相続人の直系尊属が相続人となる場合、配偶者が2/3、直系尊属が1/3の割合で遺産を分け合います(民法900条2号)。

したがって、被相続人の夫にかかる相続割合(金額)は、次の計算式より8000万円となります。

被相続人の直系尊属は、さらに相続割合(1/3)を直系尊属の人数で均等に分け合います。

実父のみならず、養母も「被相続人の直系尊属」にあたるため、実父と養母の2人で1/3の相続割合を分け合います(それぞれの相続割合は1/6)。

したがって、被相続人の実父と養母それぞれの相続割合(金額)は、次の計算式より2000万円となります。

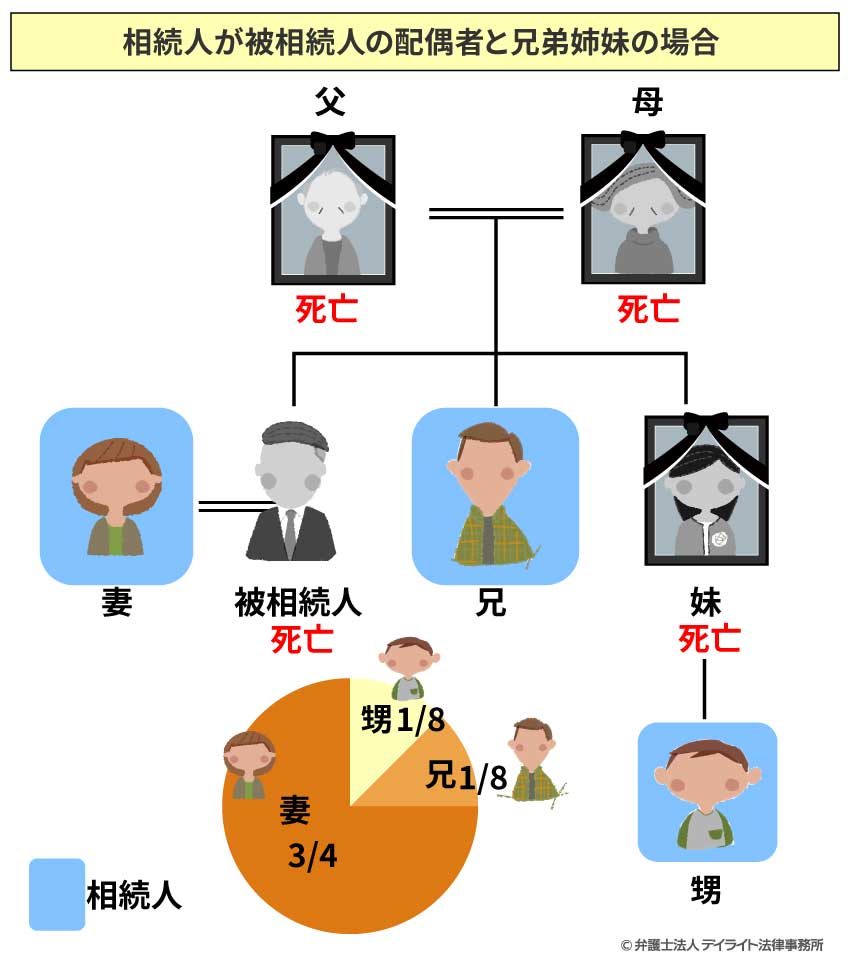

相続人が配偶者と兄弟姉妹の場合

具体例

被相続人の遺産 :1億2000万円

相続人: 被相続人の妻

被相続人の兄、妹の子(甥)

※被相続人の妹は被相続人より先に亡くなっている

被相続人の配偶者のほかに被相続人の兄弟姉妹が相続人となる場合、配偶者が3/4、兄弟姉妹が1/4の割合で遺産を分け合います(民法900条3号)。

したがって、被相続人の妻にかかる相続割合の金額は、次の計算式より3/4となります。

被相続人の兄弟姉妹は、さらに相続割合(1/4)を兄弟姉妹の人数で均等に分け合います。

被相続人の妹は亡くなっていますが、その子(被相続人の甥)がいるため、甥が妹に代わって相続人となります(代襲相続)。

つまり、被相続人の兄と甥が2人で法定相続分を分け合います(それぞれの相続割合は1/8)。

したがって、被相続人の兄と甥それぞれの相続割合(金額)は、次の計算式より1500万円となります。

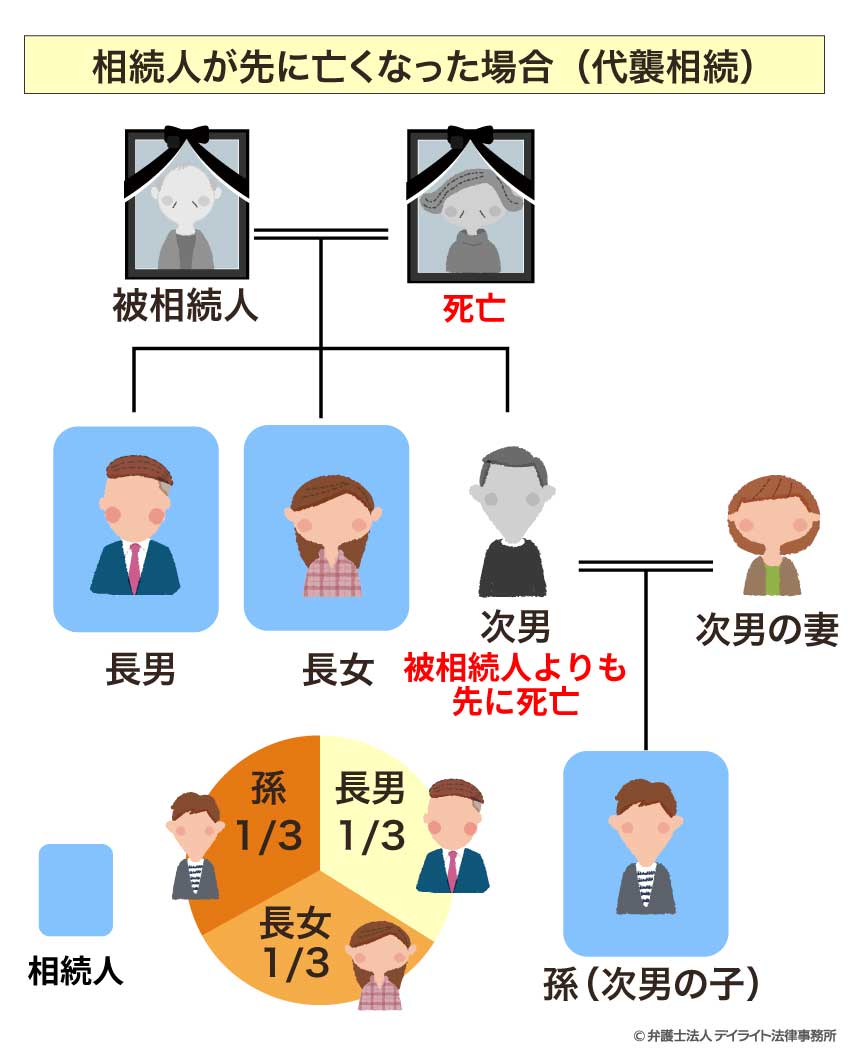

相続人が先に亡くなった場合(代襲相続)

被相続人の子と孫がおり、被相続人の子が被相続人よりも先に亡くなった場合には、被相続人の孫(被相続人の子の子)が、子に代わって第1順位の相続人となります(民法901条1項)。

これを「代襲相続(だいしゅうそうぞく)」といいます。

代襲相続は、被相続人の兄弟姉妹にも認められています(民法901条2項)。

さらに、被相続人に子、孫、ひ孫がおり、被相続人の子と孫が被相続人よりも先に亡くなった場合には、被相続人のひ孫(被相続人の子の子の子)が、子に代わって第1順位の相続人となります。

これを「再代襲相続」といいます。

相続割合は亡くなった相続人と同じです。

具体例

被相続人の遺産 :1億2000万円

相続人: 被相続人の子(長男、長女)、孫(次男の子)

次男が被相続人よりも先に亡くなっているため、次男の子(被相続人の孫)が、次男に代わって第1順位の相続人となります。

被相続人の子二人と孫が第1順位の相続人となるため、3人で均等に遺産を分け合います。

したがって、被相続人の子(長男、長女)と孫の相続割合(金額)は、以下の計算式より4000万円となります。

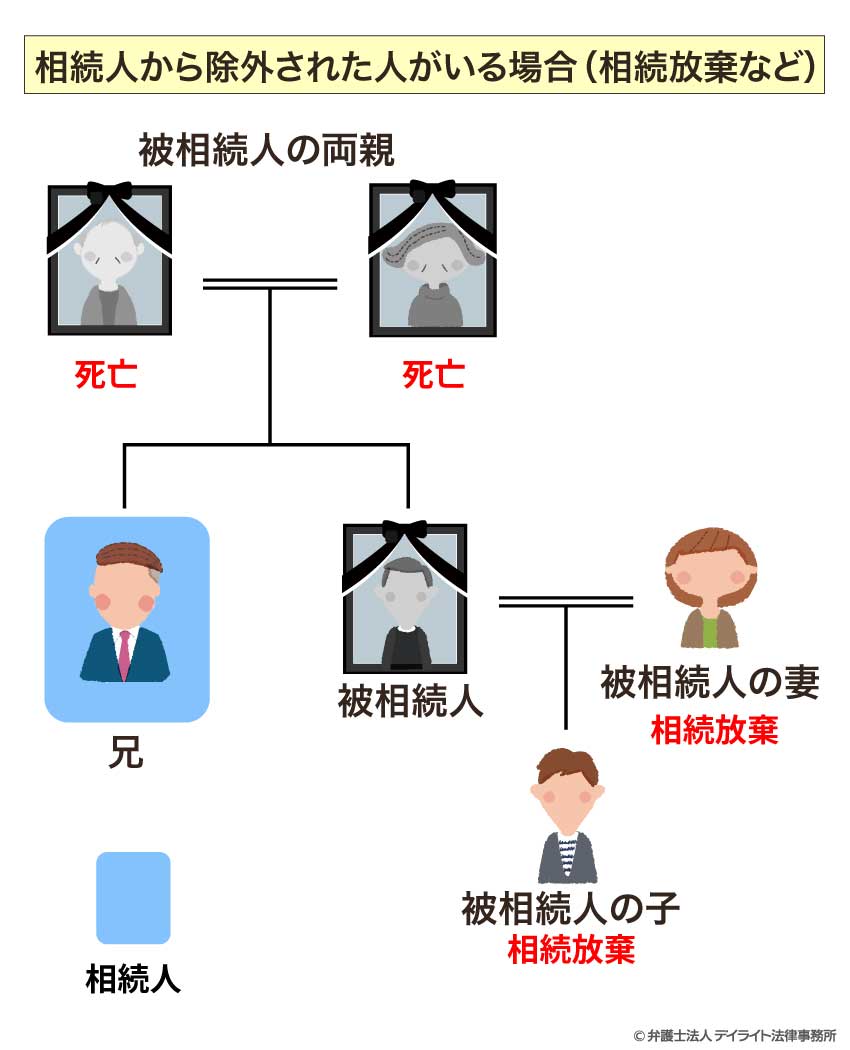

相続人から除外された人がいる場合(相続放棄など)

具体例

被相続人の遺産(借金) :マイナス1000万円

相続人: 被相続人の配偶者(妻)、子(長男)、兄被相続人の両親は亡くなっている。

相続放棄:妻と子が相続放棄をした

被相続人の妻と子が相続放棄をしたため、兄が相続人となる。

兄は相続放棄をしなければ、被相続人の借金を相続することとなる。

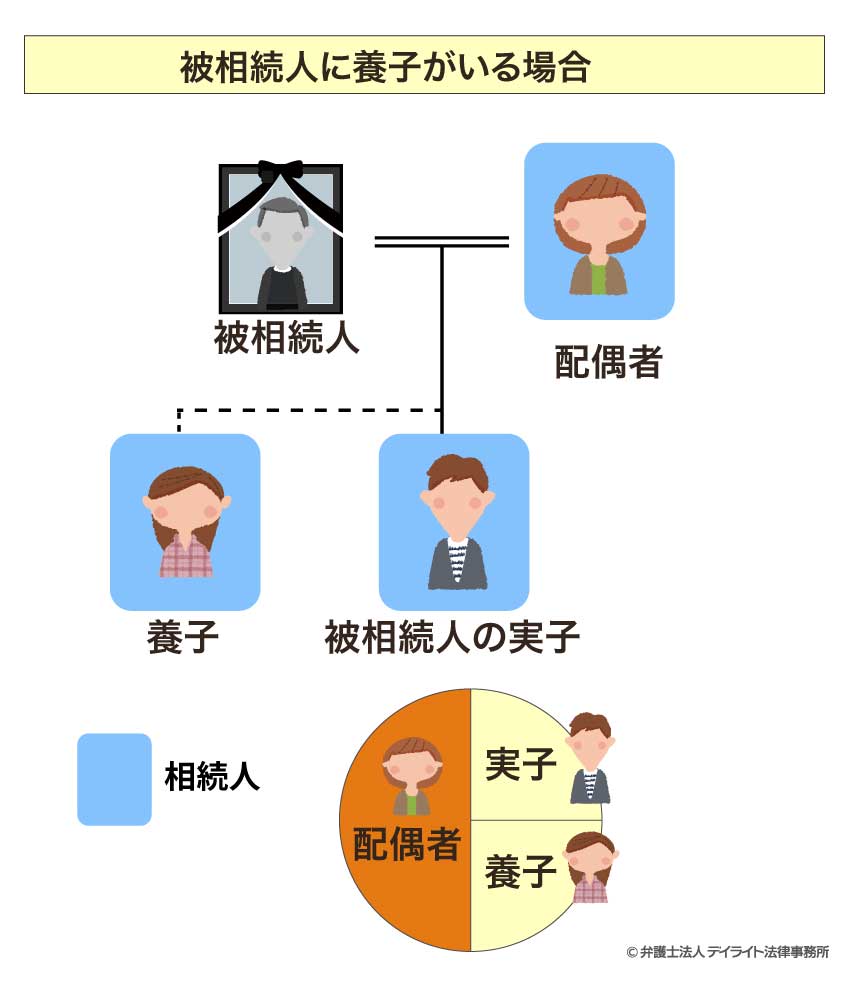

被相続人に養子がいる場合

具体例被相続人の遺産 :1億2000万円

相続人: 被相続人の配偶者(妻)、被相続人の実子(長男)、養子

被相続人の配偶者のほかに被相続人の子が相続人となる場合、配偶者と子はそれぞれ1/2ずつ遺産を分け合います(民法900条1号)。

したがって、被相続人の妻にかかる相続割合(金額)は、以下の計算式より6000万円となります。

被相続人の養子は、実子と同じ法定相続分を持ちます。

被相続人の実子と養子は、子の相続割合の1/2を二人で均等に分け合います。

したがって、被相続人の実子と養子の1人あたりの相続割合(金額)は、次の計算式より3000万円となります。

相続割合シミュレーターで簡単に計算!

相続割合の計算には民法(相続法)に関する専門知識が必要となるため、一般の方が相続分を計算するのはハードルが高いといえます。

当事務所では、相続問題に強い弁護士が作成した相続割合シミュレーターを提供しております。

この相続割合シミュレーターを利用することで相続分の概算を簡単に計算することができます。

もっとも、正確な金額を計算するためには、前提として遺産の調査や評価、相続人の調査などを正確に行う必要があります。

そのため、より正確な金額を知りたい場合には、相続に詳しい弁護士に相談されることをおすすめいたします。

相続割合に関するよくあるQ&A

相続割合は変更できる?

法定相続割合は、必ずその割合で遺産を分けなければならないという強制力のあるものではなく、あくまで目安にすぎないため、変更することができます。

法定相続割合は、必ずその割合で遺産を分けなければならないという強制力のあるものではなく、あくまで目安にすぎないため、変更することができます。例えば、被相続人は、法定相続分とは異なる割合(指定相続割合)で相続人に遺産を分け与える内容の遺言を作ることができます。

また、相続人全員で遺産の分け方について協議して合意した場合(これを「遺産分割協議」といいます。)、相続人は法定相続分と異なる割合で遺産をもらうことができます。

ただし、兄弟姉妹以外の法定相続人については、法律(民法)で「遺留分(いりゅうぶん)」という最低限の遺産の取り分が保障されています。

この遺留分は被相続人の遺言によっても奪うことのできない強い権利です。

遺留分を害された(遺留分より少ない遺産しかもらえなくなった)相続人は、その原因となった贈与などを受けた人に対して、金銭の支払を求めることができるため、注意が必要です。

もっとも、相続人は、自分の意志で遺留分を放棄することができます。

そのため、被相続人が、法定相続分を変更して遺留分より少ない遺産しか与えない内容の遺言を残す場合であっても、相続人本人が納得している場合には有効となります。

一部の相続人について、遺留分より少ない遺産を分配する内容の遺産分割協議を成立させる場合についても同様です。

遺産分割協議については、後から「自分は納得していない」等の主張がされてトラブルとなることを防ぐためにも、協議がまとまった段階ですみやかに遺産分割協議書を作成することが大切です。

遺産分割協議書の作成には相続に関する専門知識が必要となることから、後のトラブルを防ぐためにも、弁護士等の専門家に依頼することをおすすめします。

遺産相続に関わりたくない場合はどうすればいい?

遺産相続の場面では、相続人間での争いやトラブルが起こることも少なくありません。

そのため、「相続争いに巻きこまれたくない」「遺産はもらえなくてもよいから遺産相続に関わりたくない」と考える方もいらっしゃるのではないでしょうか。

このように遺産相続に関わりたくない場合には、「相続放棄」をすることができます。

相続放棄とは

相続放棄とは、被相続人が自分の意志で被相続人の遺産の一切を相続しないことを認める制度です。

相続の対象となる被相続人の遺産には、不動産や預貯金などのプラスの財産のほかに借金や住宅ローンなどのマイナス財産が含まれます。

相続放棄をするとはじめから相続人ではなかったことになり、一切の遺産(プラスの財産もマイナスの財産を含むすべての財産を含みます。)を相続しません。

したがって、遺産相続の手続きにも関わらなくてよいことになります。

相続放棄の期間制限

相続放棄については、期間制限が定められています。

相続放棄は相続の開始前(被相続人が亡くなる前)にすることができません。

また、相続放棄は相続の開始(被相続人が亡くなったこと)を知ったときから3か月以内(この期間を「熟慮期間(じゅくりょきかん)」といいます。)に行う必要があり、この期間を過ぎると放棄できなくなります。

また、3ヶ月の熟慮期間内でも、遺産の全部または一部を処分したとき(例えば、被相続人の預貯金を引き出して自分のために使用したとき)は相続放棄をすることができなくなるため、注意が必要です。

相続放棄の手続

また、相続放棄をするためには、家庭裁判所に申立てをして受理される必要があります。

まとめ

相続割合(相続分)とは、被相続人の遺産を相続人がどのくらい相続するのかを示す割合(数字)のことで、①指定相続割合と②法定相続割合の2種類があります。

被相続人が遺言で指定相続割合を決めていない場合には、「法定相続割合」が遺産を分け合うための目安・基準となります。

法定相続割合は、民法が一定範囲の相続人について定めているもので、その割合は、被相続人と相続人の関係性(続柄)や相続人の人数によって異なります。

実際にどのくらいの金額に相当する遺産をもらうことができるのかは、(被相続人の遺産の評価金額)×(相続割合)の計算式で計算することができます。

もっとも、被相続人の遺産の調査や評価には相続に関する知識と経験が必要となります。

また、相続人が多い場合や血縁関係が複雑な場合には、誰が相続人となるのかの判断が難しいこともあります。

そのため、正確な金額を知りたいという場合には、相続に強い弁護士に相談することを強くおすすめします。

当事務所には相続問題に注力する弁護士と税理士からなる相続専門チームを設置しており、相続割合に関するご相談はもちろんのこと、遺産分割協議や相続の放棄、相続税の節税対策などの相続全般に関するご相談に対応しております。

遠方の方には、LINEなどを利用したオンライン相談を行っております。

ぜひお気軽にご相談ください。