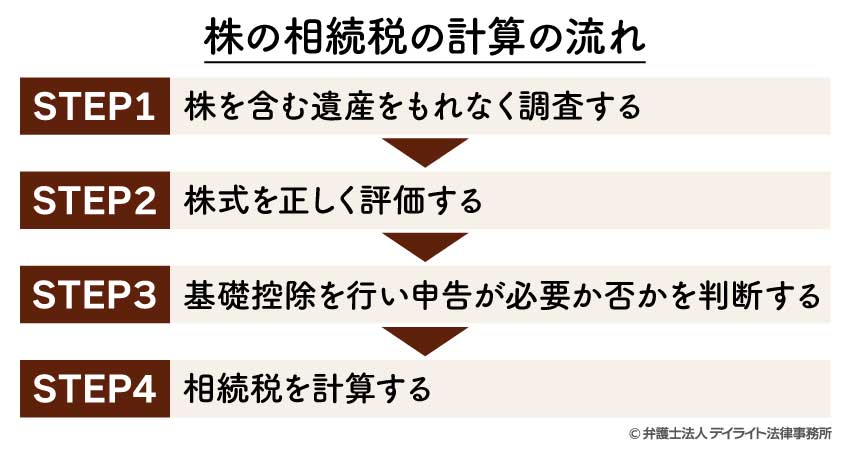

株の相続税は、①株を含む遺産をもれなく調査する→②株を正しく評価する→③基礎控除を行って相続税の申告の要否を判定する→④相続税の計算式に当てはめる、という手順で計算します。

株の相続においては、適切に評価することが重要なポイントとなります。

しかし、株の評価や計算方法は複雑であり、とてもわかりにくくなっています。

また、株を含む相続では節税対策も重要です。

この記事では株の相続税の計算方法と節税対策について、税理士資格をもつ弁護士がわかりやすく解説させていただきます。

株の相続税が気になる方は、ぜひ参考になさってください。

株の相続税の計算の流れ

株式を相続した場合、次の手順で相続税を計算します。

STEP1 株を含む遺産をもれなく調査する

相続税はひとつひとつの財産に対してかかるものではありません。

亡くなった方の遺産総額に対して相続税がかかります。

そのため、株式に限らず全ての財産をもれなく調べなければいけません。

亡くなった方が遺した価値のある財産だけでなく、負債などのマイナスの財産も調査しましょう。

マイナスの財産がある場合は、相続税の計算において、亡くなった方の遺した財産から差し引くことができます。

プラスの財産とは

相続税の対象となるのは価値のある財産です。

プラスの財産は株式などの有価証券や預金、土地建物のような不動産があります。

借地権のような権利についてもプラスの財産として扱うので忘れないようにしましょう。

家財道具については生活用動産として相続税の申告対象となります。

マイナスの財産とは

負債というと住宅ローンのような借入金をイメージするかもしれませんが、相続税の計算における負債の範囲はもう少し広いものになります。

亡くなった時点で未払いであった固定資産税や住民税についても負債として取り扱うことができます。

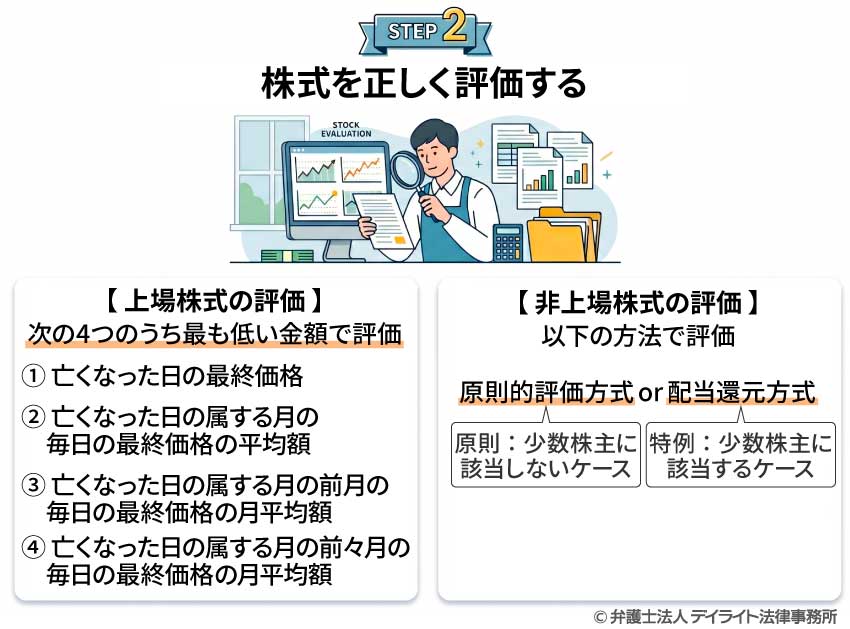

STEP2 株式を正しく評価する

上場株式の評価

上場株式とは金融商品取引所に上場されている株式をいいます。

上場株式は次の4つのうち最も低い金額をもって評価を行います。

- ① 亡くなった日の最終価格

- ② 亡くなった日の属する月の毎日の最終価格の平均額

- ③ 亡くなった日の属する月の前月の毎日の最終価格の月平均額

- ④ 亡くなった日の属する月の前々月の毎日の最終価格の月平均額

これらの金額は証券会社が発行する残高証明書に記載がある場合があります。

記載が無い場合であってもインターネットで調べることもできます。

計算例

亡くなった日:令和5年5月5日

上場株式:100株

- 5月5日の最終価格:300円

- 5月の毎日の最終価格の平均額:310円

- 4月の毎日の最終価格の平均額:290円

- 3月の毎日の最終価格の平均額:250円

最も小さい金額 = 250円

上場株式の評価額:250円 × 100株 = 25,000円

非上場株式の評価

非上場株式の評価方法は大きく分けて「原則的評価方式」と「配当還元方式」の2つがあります。

「原則的評価方式」においては、類似業種比準方式と純資産価額方式を会社規模に応じて組み合わせることにより株評価を行います。

「配当還元方式」は、少数株主等に該当する場合に用いられます。

※少数株主とは、所有割合が半数に満たない株主のことをいいます。

| 評価方法 | ケース | |

|---|---|---|

| 原則的評価方式 |

|

原則:少数株主に該当しないケース |

| 配当還元方式 | 特例:少数株主に該当するケース | |

以下、それぞれの評価方法について、概要を解説します。

原則的評価方式について

類似業種比準方式は、類似する上場会社の株価等を基に計算をする方法です。

純資産価額方式は、資産の相続税評価額の合計額から負債の合計額と評価差額に対する法人税等相当額を控除したものにより計算します。

原則的評価方式においては、会社規模に応じて評価方法が異なります。

会社規模は大会社、中会社の大、中会社の中、中会社の小、小会社の5つに分類されます。

大会社においては類似業種比準価額か純資産価額のいずれかを用いて評価を行います。

一般的には類似業種比準価格は、純資産価額より評価額が低くなることが多いです。

大会社以外については折衷方式と純資産価額のいずれか低い金額を選びます。

配当還元方式について

配当還元方式は次の計算式により評価を行います。

1株当たりの配当金額については直前期末以前2年間における平均配当金額を、1株当たりの資本金等の額が50円だった場合の株式数で割ったものを用います。

なお、1株当たりの配当金額が2円50銭未満の場合は2円50銭で計算を行います。

配当還元価格より原則的評価方法が低い場合は原則的評価方法を用いることも認められています。

株式以外の評価方法について

相続税の計算において財産の評価は時価によることとされています。

先ほどご説明した上場株式のように時価が明らかなものもありますが、土地や建物といった不動産については時価が明らかではありません。

そこで土地や建物については評価方法がそれぞれ定められています。

土地の評価方法は「倍率方式」と「路線価方式」に分類されます。

これらの方法はその土地の所在地によって決まっており選択できるものではありません。

一般的に郊外の土地は倍率方式、都市部の土地は路線価方式であることが多いです。

倍率方式は土地の固定資産税評価額にその土地ごとに定められている倍率をかけて評価を行います。

倍率については国税庁が公表している評価倍率表に記載があります。

路線価方式は評価する土地に接している道路に付されている路線価という金額に土地の形状などを加味した加算率を乗じた金額に土地の面積をかけて評価を行います。

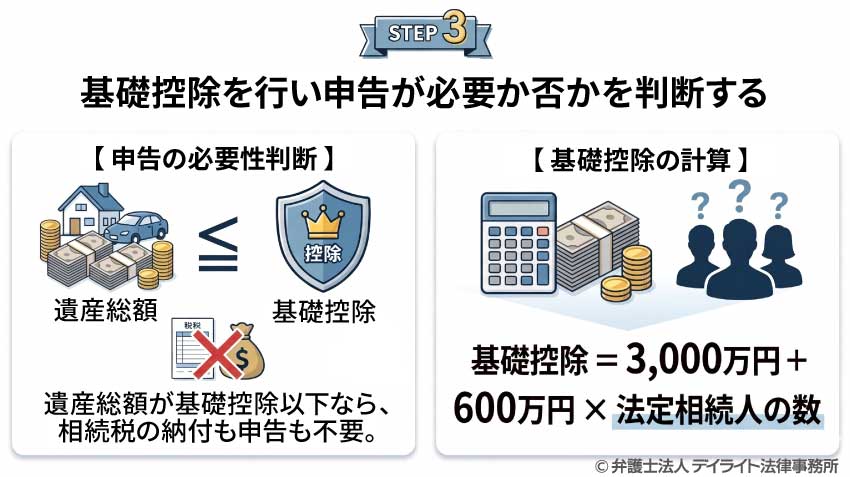

STEP3 基礎控除を行い申告が必要か否かを判断する

基礎控除

相続により財産を取得したとしても亡くなった方の遺した財産の総額が基礎控除以下の場合には相続税の納付も申告も不要です。

基礎控除とは3,000万円と600万円に法定相続人の数をかけた金額の合計額です。

法定相続人は亡くなった方に妻や夫のような配偶者がいる場合は必ず法定相続人となり、それ以外については子ども、両親、兄弟の順に法定相続人となります。

法定相続人は順位が決まっており、選ぶということはできません。

そのため子どもが1人、兄弟が3人のケースでは基礎控除を増やすために兄弟を法定相続人とすることはできないので注意しましょう。

具体例 基礎控除額計算例

【前提】

妻、子ども2人、親1人

法定相続人:妻、子ども2人

基礎控除額:3,000万円 + 600万円 ×3 = 4,800万円

STEP4 相続税を計算する

基礎控除額を控除しても金額がある場合は、その金額を法定相続人が法定相続分に応じて財産を取得したものとして仮の相続税額を計算します。

ここで計算する金額はあくまでも相続税の計算のためのものであり法定相続人の実際の取得割合と異なる場合があります。

遺産の分割は相続人同士の遺産分割協議で決まり、必ずしも法定相続分で分割するとは限りません。

では法定相続分とはどのように決まるのでしょうか?

法定相続分とは誰が法定相続人になるかで決まります。

先ほどご説明した通り法定相続人になるには順位が決まっています。

夫や妻のような配偶者は必ず法定相続人となり、それ以外については子ども、親、兄弟の順番になります。

▶︎ 配偶者と子どもが法定相続人の場合

配偶者の法定相続分:1/2

子どもの法定相続分:1/2 (子どもが複数いる場合は人数で均等に割ります)

▶︎ 配偶者と親が法定相続人の場合

配偶者の法定相続分:2/3

親の法定相続分:1/3(親が複数いる場合は人数で均等に割ります)

▶︎ 配偶者と兄弟姉妹が法定相続人の場合

配偶者の法定相続分:3/4

兄弟姉妹の法定相続分:1/4(兄弟姉妹が複数いる場合は人数で均等に割ります)

仮で計算した相続税の総額を実際の取得割合に応じて按分します。

具体例で説明しましょう。

具体例

【前提】

法定相続人:妻、父親、母親

課税遺産総額※:1億円2千万円※基礎控除後

実際の取得割合:妻60%・父親30%・母親10%とします。

①まず、仮の相続税の総額を計算します。相続税の総額

- 妻:1億2千万円 × 2/3 = 8千万円 8千万円 × 30%※ − 700万円 = 1,700万円

- 父親:1億2千万円 × 1/3 ÷ 2人 = 2千万円 2千万円 × 15%※ − 50万円 = 250万円

- 母親:1億2千万円 × 1/3 ÷ 2人 = 2千万円 2千万円 × 15%※ − 50万円 = 250万円

合計:2,200万円

※相続税の税率についてはこちら

②次に、実際の取得割合に応じて按分します。

- 妻(60%):2,200万円 × 60% = 1,320万円

- 父親(30%):2,200万円 × 30% = 660万円

- 母親(10%):2,200万円 × 10% = 220万円

取得割合に応じて按分した金額に2割加算や税額控除を加味して納付税額を計算します。

2割加算とは相続により財産を取得した方が亡くなった方の1親等の血族、亡くなった方の配偶者以外の場合に相続税の2割相当額が加算されるという制度です。

子どもや親は1親等の血族ですが兄弟姉妹は1親等の血族ではありません。

そのため兄弟姉妹が相続により財産を取得した場合は2割加算の対象となります。

相続税には下表のとおり、6種類の税額控除があります。

これらを加味して納付税額を計算します。

【相続税の税額控除一覧】

- ① 配偶者の税額軽減

亡くなった方の配偶者に対する税制優遇で少なくとも1億6000万円までの財産については税負担が生じない - ② 贈与税額控除

相続税の計算に含まれた財産に贈与税が課せられていた場合の控除

相続税と贈与税が二重に課税される事を排除することを目的としている - ③ 未成年者控除

相続人が未成年の場合は成年に達するまでの年数に応じて控除する

社会政策的配慮を目的としている - ④ 障害者控除

相続人が障害者の場合は85歳に達するまでの年数に応じて控除する

未成年者控除と同様に社会政策的配慮を目的としている - ⑤ 相次相続控除

亡くなった方が10年以内に相続税を納付した場合は一定額を控除

相続が続いた場合の税負担を考慮している - ⑥ 外国税額控除

外国で相続税が課される場合は一定額を控除

上記のケースだと、妻は配偶者の税額軽減を受けるので、1320万円の税金を支払う必要がありません。

したがって、相続税は父親660万円、母親220万円となります。

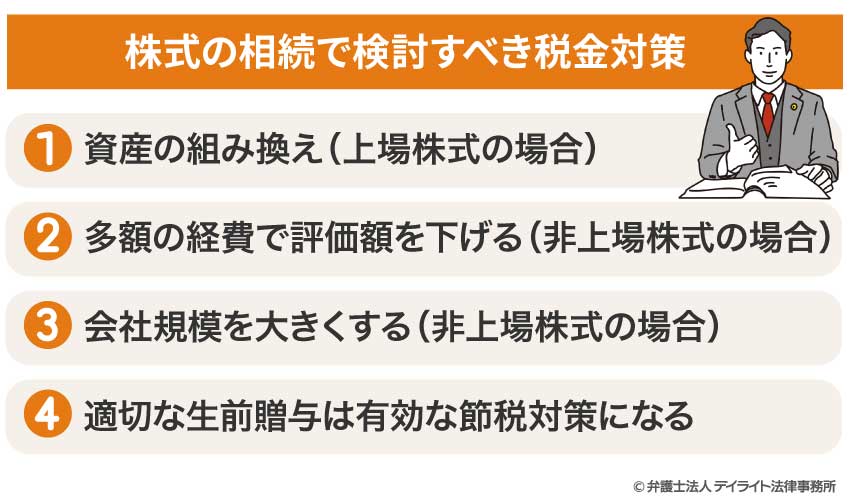

株式の相続で検討すべき税金対策

①資産の組み換え(上場株式の場合)

先ほどご説明した通り、相続税の計算において財産を時価評価します。

ただし、土地や建物といった不動産については相続税特有の時価評価を行います。

一般的には土地や建物の相続税評価は時価(市場価格)より低いことが多いです。

そのため上場株式を売却し、その資金で不動産を購入することにより相続税評価を下げることができます。

特にアパート投資などの賃貸不動産については借主の権利が加味されるため自分で使っている不動産より低い評価額となります。

②多額の経費で評価額を下げる(非上場株式の場合)

退職金などの多額の経費がある場合は非上場株式の評価額が下がる場合があります。

非上場株式は類似業種比準価額と純資産価額を用いることは先ほどご説明した通りです。

類似業種比準価額は配当、利益、純資産によって評価を行いますが、多額の経費がある場合には利益と純資産を抑えることができます。

純資産価額においても多額の経費は純資産を圧迫しますので株価の引き下げにつながります。

③会社規模を大きくする(非上場株式の場合)

非上場株式は大会社、中会社、小会社で評価が変わります。

会社規模が大きければ大きいほど類似業種比準価額を用いる割合が大きくなります。

一般的に類似業種比準価額は純資産価額より評価額が小さいため、会社規模を大きくすることにより類似業種比準価額の割合が大きくなれば株式の評価額も小さくなります。

④適切な生前贈与は有効な節税対策になる

暦年課税は基礎控除といって年間110万円の非課税額が認められています。

つまり、この110万円の範囲内であれば贈与税がかからずに財産を渡すことができます。

したがって、生前贈与の適切な活用により、税金を節税できます。

生前贈与を行う財産については、株式のほか、預貯金等も考えられます。

なお、非上場会社の株式を生前贈与する場合については、経営面への影響等も考慮の上で実施しなければならないため、注意してください。

相続税を自動計算機で簡単に計算

一般の方が自分で計算するのは非常に難しいものとなっております。

当事務所が制作した相続税の概算をシミュレーションできる計算機をご用意いたしました。

ご入力いただければ、概算の相続税額を算出することができますので、ご参考にされてください。

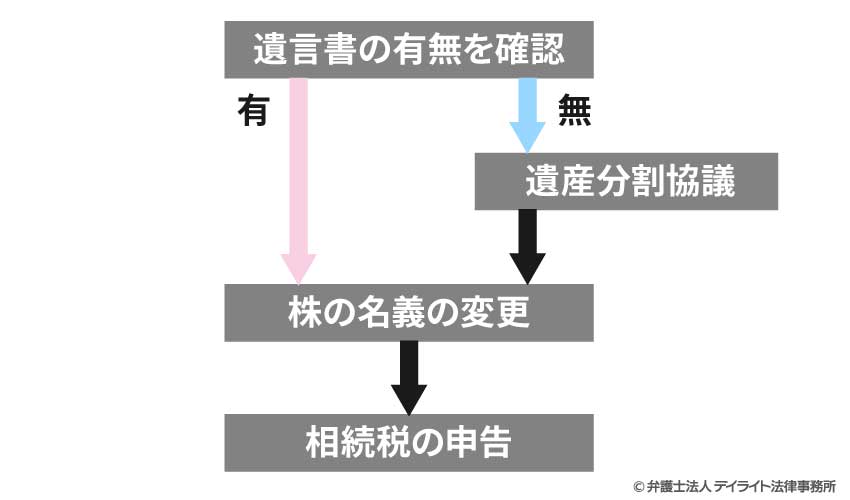

株を相続した場合の手続き

株の相続の手続きの流れ

株を保有されている方がお亡くなりになった場合の一般的な手続きの流れは次のようになります。

以下、解説します。

遺言書の有無を確認する

遺言書があれば、基本的には遺言書に従って相続します。

したがって、遺言書に株を誰が相続するかについての記載があれば、その記載に従うこととなります。

遺産分割協議を行う

遺言書がない場合は被相続人の株を誰が取得するかについて、相続人が集まって決めなければなりません。

これを遺産分割協議といいます。

遺産分割協議は、相続人全員の合意が必要となります。

一人でも欠けていると、遺産分割協議の効力が認められないので、相続人を確実に調査し、漏れがないように注意しましょう。

相続人の調査は、被相続人の出生までの戸籍を取り寄せて行います。

なお、相続人が1人しかいない場合は遺産分割協議は不要です。

遺産分割協議がまとまったら、遺産分割協議書を作成しましょう。

株の名義を変更する

株を相続したら、名義の変更を行いましょう。

上場会社の場合は、その口座がある証券会社や信託銀行に連絡し、必要書類を取り寄せて名義変更を行います。

非上場会社の場合は、その非上場会社に連絡し、名義変更の方法等について確認するとよいでしょう。

相続税を申告する

相続税の申告が必要なケースでは、相続税の申告期限(相続から10ヶ月以内)までに申告するのを忘れないようにしましょう。

株の相続の必要書類

株の相続のための必要書類は具体的な状況によって異なりますが、基本的には以下の書類が必要となります。

- 株式名義書換請求書(証券会社等の所定の用紙)

- 取引口座引き継ぎの念書(証券会社所定の用紙)

- 被相続人の戸籍謄本(出生から死亡まで連続するもの)

- 相続人全員の戸籍謄本

- 相続人全員の同意書(証券会社所定の用紙)

- 相続人全員の印鑑証明書

- 遺言書(遺言書がある場合)

- 遺産分割協議書(遺言書がない場合)

- 非上場会社の場合はその会社が指定する用紙

株を相続した場合の注意点

どんな株式かが不明な場合は機構に開示請求できる

被相続人がどの証券会社等に株式の口座を保有していたかわからないという方もいらっしゃいます。

このような場合、亡くなった方の株式の口座の開設先を証券保管振替機構に対し、直接開示請求ができます。

機構への開示請求は、①必要書類の用意→②必要書類の郵送→③開示結果の受取という流れで行います。

機構が提出書類を受け付けてから開示結果の送付までに2~3週間ほどかかります。

また、電話対応はなく、郵送のみの請求となります。

遺言書が有効かを判断する

遺言書がある場合は、遺言書の有効性が問題となることがあります。

特に、自筆証書遺言書は、次の要件があり、この要件を1つでも満たさない場合には無効となります。

- ① 遺言者本人が遺言書の全文を自署すること

- ② 遺言者本人が作成日付を自署すること

- ③ 遺言者本人が氏名を自署すること

- ④ 遺言者本人が自筆証書遺言に押印すること

また、上記要件はクリアできていても、遺言書作成当時、認知症が進んでいたような場合は遺言能力がないとして、無効となる場合もあります。

遺産分割協議を適切に行う

遺言書がなく、相続人が2名以上いる場合、遺産分割協議を行う必要があります。

相続人が一人でも欠けると遺産分割協議が無効となるので注意が必要です。

また、トラブルを防止するために、遺産分割協議書を作成しましょう。

専門家に相談する

株の相続では、株式の評価が重要なポイントとなります。

特に非上場会社の場合は計算方法が複雑です。

また、相続においては、遺産をもれなく調査することや、株以外の財産も適切に評価することが重要となります。

そのため、株の相続に詳しい専門家に相談することをおすすめいたします。

株式の相続でよくあるご相談

株式の相続税がかからないのはどのような場合か?

株式を含めた全ての財産の金額の合計額が基礎控除以下の場合は相続税がかかりません。

株式を含めた全ての財産の金額の合計額が基礎控除以下の場合は相続税がかかりません。

基礎控除は 3,000万円 + 600万円 × 法定相続人の数となります。

また、非上場株式においては債務超過の会社の株式は評価額が0円となり、相続税がかかりません。

株式の相続税を払えない場合はどうなる?

相続税は相続開始を知った日の翌日から10か月以内に申告、納付をしなければいけません。

相続税の納付は原則として現金一括払いです。

この期限までに納税ができない場合は不納付加算税や延滞税といってペナルティが発生します。

また非上場株式に対する相続税については「事業承継税制」という制度を使えば納税を猶予することができます。

ただしこの制度を受けるためには手続きや要件等が複雑なうえ、納税猶予を受けている間は継続届出書という書類の提出が求められるため適用を受けるハードルは高いものとなっています。

まとめ

株式の相続でポイントとなる点は、その株式が上場しているかどうかです。

上場株式の場合は時価を把握することや換金することはそれほど難しくありません。

それに対して非上場株式は時価を把握するには株式の評価をしなければいけません。

先ほどご説明した通り非上場株の評価は非常に難しいものです。

評価をするには手間や時間がかかるうえ、一般の方が評価をするのは困難でしょう。

また、非上場株式は容易に換金することはできないうえ、事業の遂行上、経営に携わってない人に株式が渡ることは望ましくありません。

非上場株式を相続する際に誰が株式を引き継ぐのかというだけでなく、納税資金があるのか、事業を引き継ぐ相続人に相続財産が集中しないかなど様々な問題があります。

非上場株式を引き継ぐ方法は相続だけとは限りません。

会社の事業年度ごとの業績によって非上場株式の評価額は大きく変わることもあります。

どういった時期にどういった方法で株式を引き継ぐかで税負担が大きく変わることもあります。

株式の相続に対して不安に抱えている方がいる場合は、精通した専門家にご相談することをおすすめします。

当事務所には、税理士の資格を持つ弁護士が在籍しており、株式の相続税の問題を強力にサポートしています。

LINEやZoom等のオンラインによる全国対応も行っております。

株式の相続については、当事務所の相続対策部まで、お気軽にご相談ください。