どのくらいの財産があれば相続税がかかるのか不安に感じる方も少なくないかと思います。

この記事では遺産を相続するとどのくらいの税金がかかるのか、どうやって相続税の計算をするのかについて解説します。

相続税の計算方法がよくわからないという方向けに相続税の自動計算シミュレーターも掲載しています。

遺産相続の税金はいくらから?

遺産総額が3,600万円以上の場合は相続税を支払う可能性があります。

相続税は引き継いだ財産について課せられる税金ですが、財産の全てに税金が課せられるわけではなく、基礎控除額といって一定額については相続税がかからないようになっています。

そのため遺産総額が基礎控除額を下回る場合は相続税の申告や納付は必要ありません。

基礎控除額とは

基礎控除額について詳しく確認していきましょう。

基礎控除額の計算は先ほど説明した通り3,000万円と600万円に法定相続人の数をかけた金額の合計額です。

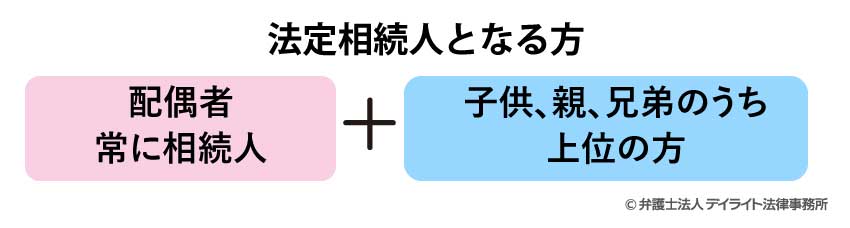

ポイントとなるのは法定相続人がどうやって決まるかです。

法定相続人になるのは亡くなった方の配偶者と子供、親、兄弟のいずれかです。

亡くなった方に配偶者がいる場合は配偶者が常に法定相続人となります。

子供、両親、兄弟の順で法定相続人となり、上位の方がいない場合に下位の順位の方へ相続権が移ります。

【法定相続人の順位】

- 第一順位:子供

- 第二順位:親

- 第三順位:兄弟

基礎控除額具体例

| 配偶者 | 子供 | 親 | 兄弟 | 基礎控除額 |

|---|---|---|---|---|

| 1 | 2 | 0 | 0 | 3,000万円 + 600万円 × 3 = 4,800万円 |

亡くなった方に配偶者と子供が2人いた場合の基礎控除額は4,800万円となります。

| 配偶者 | 子供 | 親 | 兄弟 | 基礎控除額 |

|---|---|---|---|---|

| o | 0 | 1 | 3 | 3,000万円 + 600万円 × 1 = 3,600万円 |

このケースでは亡くなった方に配偶者と子供がいないため親が法定相続人となります。

法定相続人が1人のため基礎控除額は3,600万円です。

兄弟は3人いますが親(第2順位)を飛ばして兄弟(第3順位)を法定相続人に選ぶということはできませんので注意しましょう。

配偶者が支払う遺産相続の税金

亡くなった方の夫や妻である配偶者は相続税負担を軽くすることができる制度があります。

この制度を「配偶者の税額軽減」といいます。

亡くなった方の財産は婚姻期間に夫婦共同で財産を築き上げたと考えられるため相続税が優遇されているのです。

配偶者の税額軽減とは

配偶者の税額軽減を使うと

少なくとも1億6,000万円までの財産については相続税が発生しません。

遺産総額に配偶者の法定相続割合を乗じた金額と1億6,000万円のいずれか大きい金額までについて相続税がかからないというのが配偶者の税額軽減における優遇です。

配偶者の法定相続割合は法定相続人が誰であるかによって変わります。

法定相続割合

配偶者と子供が法定相続人の場合

配偶者と子供が法定相続人の場合| 配偶者 | 子供 |

|---|---|

| 1/2 | 1/2(複数いる場合は等分) |

具体例 配偶者の税額軽減具体例:遺産総額が2億4,000万円のケース

- ① 1億6,000万円

- ② 法定相続分 2億4,000万円×1/2=1億2,000万円

- ③ ①>② 1億6,000万円

- このケースの場合、1億6,000万円のほうが法定相続割合よりも大きいので、1億6,000万円を控除できます。

配偶者と親が法定相続人の場合| 配偶者 | 親 |

|---|---|

| 2/3 | 1/3(複数いる場合は等分) |

具体例 配偶者の税額軽減具体例:遺産総額が2億4,000万円のケース

- ① 1億6,000万円

- ② 法定相続分 2億4,000万円 × 2/3 = 1億6,000万円

- ③ ①=② 1億6,000万円

このケースの場合、1億6,000万円と法定相続割合が同じなので、1億6,000万円を控除できます。

配偶者と兄弟が法定相続人の場合| 配偶者 | 兄弟 |

|---|---|

| 3/4 | 1/4(複数いる場合は等分) |

具体例 配偶者の税額軽減具体例:遺産総額が2億4,000万円のケース

- ① 1億6,000万円

- ② 法定相続分 2億4,000万円 × 3/4 = 1億8,000万円

- ③ ① < ② 1億8,000万円

このケースの場合、法定相続割合の方が1億6,000万円よりも大きいので、1億8,000万円を控除できます。

相続税がかからなくても申告は必要

配偶者の税額軽減を受けるには相続税額が0であっても相続税の申告が必要です。

税金を支払わなくても申告が必要になる場合があるので注意しましょう。

この制度は遺産分割されている財産が対象となるため、申告期限まで遺産分割されていない財産は対象とはなりません。

もし、申告期限までに遺産分割が完了しない場合は「申告期限後3年以内の分割見込書」を添付し一度申告を行います。

その後、実際に遺産分割が完了した際に再度申告を行うことで適用を受けることができます。

子供が支払う遺産相続の税金

親が若くして亡くなってしまい法定相続人となる子供が未成年というケースもあるかもしれません。

その場合は「未成年者控除」といって相続税の負担を減らすことができます。

10万円 ×(18歳-相続開始時の年齢※)

※一年未満切上

- ① 18歳未満であること

- ② 法定相続人であること

なお、未成年者である法定相続人から控除しきれなかった金額は、その未成年者の兄弟などの扶養義務者の相続税から控除することができます。

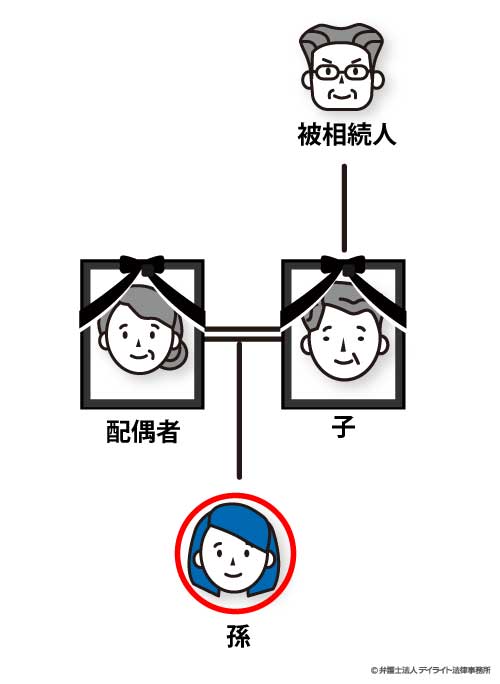

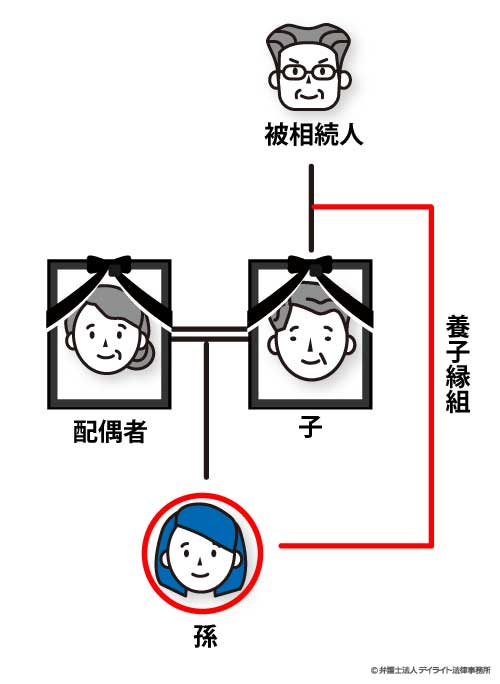

孫の場合

孫が法定相続人となるケースは2つ考えられます。

ひとつ目は亡くなった方の子供が既に亡くなっていて孫がいる場合です。

この場合は子供の相続権は孫へ移ります。

このことを代襲相続(だいしゅうそうぞく)といいます。

ふたつ目は孫が亡くなった方の養子となっている場合です。

養子になっている場合だと孫の相続税負担が増えることがあります。

相続税は亡くなった方の配偶者、子供、親以外の相続税は2割相当額が加算されるという制度になっています。

代襲相続人である孫は子供と同様に扱われ2割加算の対象外です。

代襲相続人でない孫の相続税は2割相当額が加算されます。

詳しくは後述しますが、養子によって基礎控除額が増え相続税の節税になる場合があります。

しかし、孫を養子にするケースでは2割加算に注意しないとかえって税負担が増えるという可能性があることに注意しましょう。

遺産相続の税金の計算方法

STEP1 課税価格の計算

相続税の計算のもととなる金額(これを課税価格といいます)を計算します。亡くなった方の残した財産の全てに相続税がかかるわけではありません。

退職金や生命保険金等については一定額が非課税となりますし、ローンなどの債務が残っている場合や葬式費用などは相続税の計算においては財産額から控除することができます。

相続で引き継いだ財産ではないのですが贈与を受けた財産についても一定のものについては相続税の計算に加えます。

①3年以内※の贈与財産

相続開始前3年以内の贈与により取得した財産は相続税の対象となります。

通常の贈与(暦年課税贈与といいます)は年間110万円までは非課税ですが、相続開始前3年以内に贈与を受けた場合、この非課税部分についても相続税の対象となりますので注意が必要です。

また、相続税の課税対象となった贈与財産に課せられた贈与税があるときは、相続税から控除することができます。

贈与税がかかったうえに相続税も二重にかかるわけではないので安心してください。

相続開始前3年以内の贈与財産は全額相続税の対象ですが、4年から7年以内の贈与財産については合計額から100万円を控除した金額が相続税の対象となります。

年間100万円ではなく、相続開始前4~7年の間の4年間で100万円となるので注意しましょう。

②相続時精算課税

相続時精算課税という方法により贈与を受けた財産は相続税の対象となります。

相続時精算課税とは60歳以上の父母または祖父母から18歳以上の子、孫への贈与について2,500万円までは贈与税がかからないという制度です。

2,500万円を超えた額に対しては一律20%の贈与税が課されます。

相続時精算課税により贈与した財産は相続税の対象となり、その財産について支払った贈与税があるときは相続税から控除できる仕組みとなっています。

※令和6年1月1日以降については相続時精算課税についても年間110万円の基礎控除が使えるよう改正されます。

これにより相続時精算課税であっても暦年贈与と同様に年間110万円までなら相続税も贈与税もかからずに贈与することができるようになります。

STEP2 相続税の総額の計算

算出した課税価格をもとに相続税の総額を計算します。

課税価格から基礎控除額を控除し課税遺産総額を求めます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1.700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

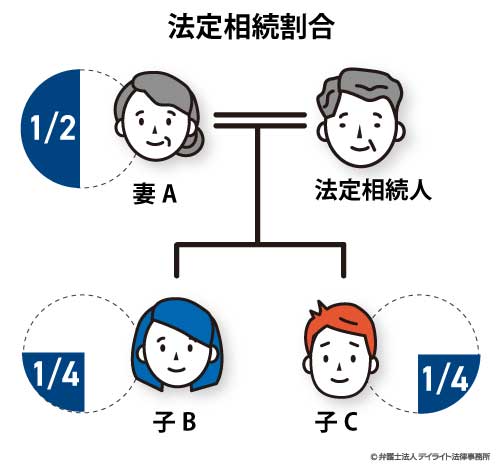

法定相続人が妻と子供2人で課税資産総額が7,000万円の場合の相続税の総額は次のようになります。

法定相続割合は妻は1/2、子供はそれぞれ1/4ずつです。

妻A3,500万円 × 20% − 200万円 = 500万円

子供B1,750万円 × 15% − 50万円 = 212.5万円

子供C1,750万円×15% − 50万円 = 212.5万円

相続税の総額:500万円 + 212.5万円 + 212.5万円 = 925万円

STEP3 納付税額の計算

相続税の総額の計算ができたら各個人の税額を計算します。

相続税の総額を各個人の実際の相続割合で按分します。

相続により引き継いだ財産は遺言や遺産分割協議によって各個人が取得し、この際の取得内容は必ずしも法定相続分で行われるとは限りません。

特定の誰かに財産を集中することや、法定相続人で均等に取得することなどもできます。

上記の例において3人で均等に財産を取得した場合はそれぞれ308.8万円の税額となります。(妻Aについては配偶者の税額軽減の適用前の金額です)

税額控除

実際の相続割合で按分した金額から税額控除を行い納付税額を計算します。

税額控除は亡くなった人と財産を受け継ぐ人の関係性や状況を考慮するものや二重課税の排除を目的としています。

税額控除は次の6種類です。

- 配偶者の税額軽減:亡くなった方の配偶者に対する税制優遇

- 贈与税額控除:相続税の計算に含まれた財産に贈与税が課されていた場合の控除

- 未成年者控除:相続人が未成年の場合は成年に達するまでの年数に応じた控除

- 障害者控除:相続人が障害者の場合は85歳に達するまでの年数に応じた控除

- 相次相続控除:亡くなった方が10年以内に相続税を納付していた場合は一定額を控除

- 外国税額控除:外国で相続税が課せられる場合は一定額を控除

相続税を自動計算機で簡単に計算

相続税はさきほどご説明したようにとても複雑な計算を行います。

一般の方が自分で計算するのは非常に難しいものとなっております。

当事務所が制作した相続税の概算をシミュレーションできる計算機をご用意いたしました。

ご入力いただければ、概算の相続税額を算出することができますので、ご参考にされてください。

遺産相続の税金対策

相続税のシミュレーションの結果が大きな金額だった場合は税金対策を考えてみてはいかがでしょうか?

節税策をいくつかご紹介しますのでご自身に合ったものがあるか検討してみましょう。

養子で節税

養子をとると法定相続人が増えることになり基礎控除額も増えます。

養子をとる際に注意をしていただきたいのは法定相続人の数に含めることができる養子の人数には制限があるということです。

亡くなった人に実の子供がいる場合は1人まで、実の子供がいない場合は2人までが法定相続人の数に含めることができます。

| 実の子どもがいる場合 | 実の子どもがいない場合 |

|---|---|

| 1人 | 2人 |

生前贈与

年間110万円までの贈与については贈与税がかかりません。(相続時精算課税贈与については令和6年以降)

そのため基礎控除の範囲内で贈与をすることにより財産を減らし、相続税の負担を少なくすることができます。

ここで注意をしていただきたいことは贈与は財産を渡す側と受ける側の両方の合意があって成立します。

例えば親が子供の知らないところで子供名義の預金口座を開設しお金を積み立てていたとしても贈与に該当しません。(このような預金口座を名義預金といいます)

この場合その子供名義の預金は親の財産として相続税の対象となります。

相続時精算課税は2,500万円までは贈与税がかからないというメリットがあります。

そのメリットを有効に使うためには、次のような財産が相続時精算課税贈与に適した財産です。

相続税の計算をする際に、相続時精算課税贈与をした財産について贈与時の金額で計算を行います。

そのため値上がりが見込まれる財産については相続時精算課税贈与をすることにより相続税の負担を抑えることができるでしょう。

賃貸不動産などの収益物件も相続時精算課税贈与に適しています。

収益物件を贈与することにより、その物件から生ずる収益に相当する財産の増加を抑えることができるからです。

早めに贈与をすることにより相続税の対象となる金額を少なくすることにつながります。

ただし、贈与を受けた方は賃貸不動産などの維持や管理の手間が増えることとなるので、その点を考慮したうえで贈与を行いましょう。

まとめ

相続税がいくらかかるのかについて解説しましたが、いかがでしたでしょうか。

解説の通り相続税の計算は非常に複雑なうえ、遺言や遺留分など税金以外でも対策をしなければいけないことが多いです。

これらの対策に不安を抱えている場合は相続問題に精通した専門家にご相談することをお勧めいたします。

当事務所には、「税理士の資格を持つ弁護士」(ダブルライセンス)が在籍しており、相続税を含めた相続問題全般をワンストップでサポートしています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続対策部まで、お気軽にご相談ください。