遺贈とは、遺言によって、自分の財産をだれかに譲ることです。

遺贈は誰に対してもできますが、実際には、主に相続人以外の人に財産を譲りたい場合に行われています。

遺贈をする場合には、遺言書を作成しなければなりません。

遺言書を作成する際には、様々なルールがあるので、それらを守りながら進めることが大切です。

今回の記事では、遺贈の意味や種類、遺贈と相続・贈与との違い、遺贈のメリット・デメリット、遺贈をする際の注意点・ポイントなどについて解説していきます。

目次

遺贈とは

遺贈の意味

遺贈とは、遺言によって、自分の死後に、他者に財産を与えることをいいます。

遺贈の相手は、相続人でもよいし、相続人以外でもよいです。

個人であるか団体であるかも問われません。

遺贈をするには、必ず遺言を残す必要があります。

遺言には、法律で定められたルールがありますので、それを守りながら作成していく必要があります。

遺贈は主に第三者に遺産を譲り渡す場合に使われる

遺贈は、実際には、相続人以外の第三者に財産を譲り渡したい場合に活用されています。

相続人間での遺産の分け方について指定したい、相続人に特定の財産を引き継ぎたいという場合は、以下のような遺贈以外の方法を用いることが多いです。

- 特定財産承継遺言(「長男に○○を相続させる」)

- 相続分の指定(「妻に遺産の○%を相続させる」)など

これは、主に、特定財産承継遺言などにする方が、財産を引き継ぐための手続が楽になることによるものです。

遺贈の場合、財産の引継ぎに関する手続をするために相続人全員の協力が必要になります(遺言執行者がいる場合を除く)。

そのため、相続人の中に1人でも遺贈に反対する人がいれば、スムーズに手続を行うことができません。

一方、特定財産承継遺言では、財産を受け取った相続人が単独で手続をすることができ、遺贈よりも有利になります(なお、相続人に対する不動産の所有権の遺贈については、遺贈であっても、遺贈を受けた相続人が単独で登記手続を行うことができます。(不動産登記法63条3項))。

そのため、相続によって財産を引き継ぐことができる相続人に対しては、遺贈ではなく、特定財産承継遺言などを活用するケースが多いのです。

遺贈の条件

遺贈を有効に行うには、次のような条件を満たす必要があります。

法律上のルールに従って遺言書を作成する

遺贈は、遺言で行うことが必要です。

そのため、遺贈を有効に行うには、法律上のルールに従った遺言書を作成する必要があります。

主に用いられている遺言の方式は、以下の2つになります。

- 自筆証書遺言

- 公正証書遺言

自筆証書遺言を作成する際は、遺言者が、以下の事項を自分の手で自書し、押印する必要があります(民法968条1項)。

- 全文

- 日付

- 氏名

ただ、法改正により、自書した遺言書に、相続財産の全部又は一部の目録を一体のものとして添付する場合には、目録については自書せず、パソコンで作成するなどしてもよいこととなりました(同条2項)。

この場合には、遺言者は、目録の1頁ごとに(両面に自書していない記載がある場合は、その両面)に署名・押印することが必要になります。

ほかに、自筆証書遺言を変更・訂正などする場合も、変更箇所を指示し、その箇所を変更した旨を付記して署名し、変更場所に印鑑を押す必要があります(同条3項)。

一方、公正証書遺言は、法律の専門家である公証人が作成し、形式についても確認してくれますので、遺言者の方で特に形式に気を配る必要はありません。

ただし、遺言の内容が有効か、トラブルになりやすい内容となっていないか、といった内容面の問題については、公証人に確認してもらえません。

内容面については、弁護士に相談して、適切なものとなっているか確認してもらいましょう。

ちなみに、遺言書(自筆証書遺言)は、封筒に入れていなくても有効です。

ただ、封筒に入れていないと、次のようなトラブルが生じるおそれがあります。

- 遺言書を書き換えられる(又は、「書き換えられた」と主張されて争われる)

- 遺言書であると思ってもらえずに破棄・隠匿されたり、有効性を争われたりする

このようなことのないよう、遺言書は、できるだけ封筒に入れておくことをおすすめします。

なお、公正証書遺言は、作成後、公証役場で保管してもらうことができます。

遺言の方式には、秘密証書遺言というものもあります。

これは、遺言者が遺言内容を秘密にして遺言書を作成して封印し、遺言者がこの封筒を公証人1人と2人以上の証人の前に提出して、必要な手続を経て作成するものです。

ただ、秘密証書遺言を作成するケースは非常に少ないので、この記事では、主に自筆証書遺言と公正証書遺言を取り上げていきます。

判断能力があること

遺贈をするには、遺贈について記した遺言書を作成した時に、遺言をするのに十分な判断能力があったことが必要です。

認知症などにより判断能力が衰えていると、遺言を作成しても無効になることがあります。

ただし、認知症と診断されていても、症状によっては、有効な遺言書を作成することができる可能性があります。

くわしくは、弁護士や主治医にご相談ください。

満15歳以上であること

遺言は、満15歳以上になってからすることができます(民法961条)。

15歳以上であれば、未成年であっても、自分だけで遺言をすることが可能です。

遺贈寄付とは?

遺贈寄付とは、社会貢献活動に役立てることなどを目的に、遺言によって、自分の遺産を寄付することです。

遺贈寄付をする相手先の団体などには、次のようなものがあります。

- 公益法人

- NPO法人

- 学校法人

- 国立大学法人 など

遺贈寄付をする場合は、自分の遺産を活用してもらいたい団体などを選び、遺言で遺贈を行うことになります。

遺贈と相続との違い

遺贈は、相続人か相続人でないかを問わず、誰に対しても行うことができます。

相手が個人であるか、法人・団体であるかも問いません。

一方、相続は、親族である相続人のみが対象となります。

遺贈を行うには、遺言書を作成しておくことが必須です。

一方、相続には必ずしも遺言書は必要ではありません。

遺言がなくとも、死亡に伴って自動的に相続が始まります。

もちろん、遺言によって相続の方法についての指定(遺産を分ける割合、特定の財産を引き継ぐ人物の指定など)をすることも可能です。

ほかにも、遺贈と相続では、賃借権を承継する場合に違いがあります。

賃借権を遺贈する場合には、賃貸人の承諾が必要になります。

一方、賃借権を相続する場合には、賃貸人の承諾は必要ありません。

また、相続の場合は、原則として、負債も含めた財産を承継します。

一方、遺贈の場合には、負債は引き継ぎません(特定遺贈の場合。包括遺贈の場合には相続と同様。特定遺贈、包括遺贈については、後ほど解説します。)。

まとめると、相続と遺贈の違いは、次の表のようになります。

| 遺贈 | 相続 | |

|---|---|---|

| 受け取る相手 | だれでもよい(個人・法人・団体のいずれも可能) | 法定相続人のみ |

| 書面の要否 | 遺言書が必要 | 不要(遺言書を残すことも可能) |

| 賃借権を承継する場合 | 賃貸人の承諾が必要 | 賃貸人の承諾は不要 |

| 負債も承継するか |

|

放棄・限定承認をしない限り、承継する |

税金・登記に関する違い

以前は、遺贈が法定相続人に対するものであっても、遺贈よりも相続の方が、税金・登記の面で有利になっていました。

しかし、近年の法改正により、法定相続人に対する遺贈と相続での税金・登記の違いはなくなっています。

相続と遺贈の税金・登記手続は、以下の表のようになっています。

| 項目 | 内容(遺贈・相続) |

|---|---|

| 相続税 | 計算方法は、遺贈・相続ともに同じ。

遺贈・相続のいずれでも、財産を取得する者が一親等の親族(父母、子)又は配偶者以外の場合には、2割の加算が行われる。 |

| 不動産取得税 |

① 土地・住宅用建物:3%(令和9年3月31日までの特例) |

| 登録免許税 |

|

| 登記手続 |

|

遺贈と贈与との違い

遺贈は、遺言をする人が、遺言で一方的にするものとなっています。

そのため、遺贈をするためには、遺贈を受ける相手方(受遺者)の同意は必要ありません(なお、受遺者は、遺贈を放棄することもできます。後にご説明する包括遺贈の場合は、放棄をする際に家庭裁判所での手続が必要です。)。

一方、贈与は「贈与契約」という契約の一種ですので、贈与を受ける相手方の同意を得て成立するものとなっています。

贈与のうち、贈与した人が亡くなることによって効力を生じる贈与を、死因贈与といいます。

死因贈与をする際にも、遺贈とは違い、贈与を受ける人の同意が必要になります。

ほかにも、遺贈と死因贈与には様々な違いがあります。

遺贈と死因贈与の主な違いを表にまとめると、次のようになります

| 項目 | 遺贈 | 死因贈与 |

|---|---|---|

| 法的性質 | 単独行為(遺言。相手の同意は不要) | 契約(当事者の合意により成立) |

| 書面の要否 | 書面(遺言書)が必要 | 書面がなくても成立する(ただし、書面がある方が望ましい) |

| 年齢の制限 |

|

|

| 撤回 | 撤回は自由 | 原則として撤回できるが、例外的に制限される場合もある |

| 不動産の仮登記 | 仮登記はできない | 仮登記ができる |

| 不動産取得税 |

|

|

| 登録免許税 |

|

2% |

なお、死因贈与でも遺贈でも、贈与税ではなく相続税が課されます。

死因贈与と遺贈の違いについてのより詳しい説明は、以下のページをご覧ください。

遺贈には2つの種類がある

遺贈には、以下の2種類のものがあります。

- 特定遺贈

- 包括遺贈

特定遺贈とは?

特定遺贈とは、目的物や財産的利益を個別に指定して行う遺贈です。

「Aに甲土地を遺贈する」「Bに乙銀行丙支店の預金を遺贈する」などというものが、特定遺贈になります。

特定遺贈では、権利だけが相手方に与えられ、債務などの負担は移転されません。

包括遺贈とは?

包括遺贈とは、遺産の全部又は一定の割合の部分を贈る遺贈です。

包括遺贈をする場合は、遺言書に、「Aに財産の全部を遺贈する」「Bに財産の4分の1を遺贈する」などと記載します。

包括遺贈の場合、特定遺贈とは違い、受遺者は相続人と同一の権利義務を持つことになります。

そのため、受遺者と言っても、他の相続人と一緒に遺産分割協議に参加することが必要になりますし、遺産分割協議が済むまでの間は他の相続人と遺産を共有することになります。

また、包括遺贈を受けると、プラスの財産と同時に、借金やローンなどのマイナスの財産も引き継ぐことになります。

なお、包括遺贈は放棄することができます。

包括遺贈の放棄をするためには、相続の場合と同様、期限内(自分のために相続が開始されたことを知った日から3か月以内)に家庭裁判所で手続をすることが必要になります(特定遺贈の場合は、裁判所外で意思表示をするだけで済みます。)。

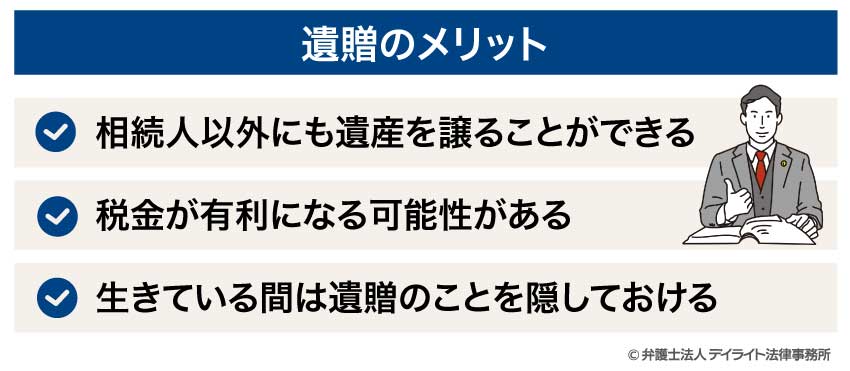

遺贈のメリットとデリット

遺贈のメリット

相続人以外にも遺産を譲ることができる

遺贈を行えば、相続人以外の個人や団体にも遺産を譲ることができます。

そのため、次のような希望も叶えることができます。

- 世話になった息子の妻に遺産の一部を渡したい

- 相続人ではない孫に直接遺産を残したい

- 内縁の妻に財産を残したい

- 同性のパートナーに財産を残したい

- 遺産の一部を母校に寄付したい

- 遺産を寄付して社会貢献したい

遺贈を行わなかった場合は、財産は全て相続人に引き継がれます。

そのため、息子の妻や孫、内縁の妻、同性のパートナーといった家族や親族であっても、相続人でない限り、遺贈がなければ財産を受け取ることはできません。

こうした相続人以外の人に財産を譲りたい場合は、遺贈を活用するなどの対策をとるようにしましょう。

なお、相続人がいない場合には、遺言がなければ、遺産は国庫に帰属することになってしまいます(民法959条)。

相続人がいない場合、裁判所で特別縁故者と認められれば、遺産の一部を得ることはできます(民法958条の2)。

しかし、特別縁故者が得られる遺産は、それほど多くない傾向です。

遺産の大半は、国庫に入ることになると考えた方が無難です。

そのため、相続人がいない場合は、遺贈を活用して、自分の死後も自分の意思で財産を活かしていけるよう検討してみるとよいでしょう。

税金が有利になる可能性がある

生前に財産を贈与しておく場合、贈与税を課されてしまいます。

一方、遺贈の場合は、相続人以外に対して行う場合でも、相続税が課されることとなります。

相続税は、贈与税より有利になることが多いです。

この点が、遺贈を選択することのメリットとなります。

ただし、ケースによっては、遺贈よりも生前贈与の方が有利になる場合があります(贈与税が非課税となる制度を活用できる場合など)。

実際に遺贈を検討する際には、弁護士や税理士などの専門家に一度ご相談ください。

生きている間は遺贈のことを隠しておける

遺贈をするには、自分一人で遺言書を作成するだけで事足ります。

そのため、自分が亡くなった後に遺言書を公開することにしておけば、自分が生きている間は、遺贈をしたことを隠しておくことができます。

一方、贈与の場合は、死因贈与であっても、贈与を受ける側との合意が必要になりますので、贈与をすることを完全に隠しておくことはできません。

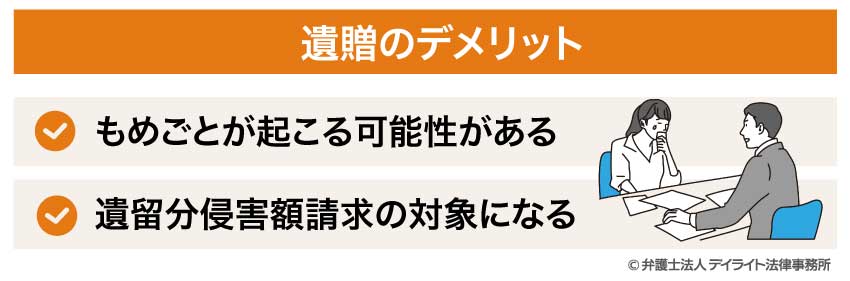

遺贈のデメリット

もめごとが起こる可能性がある

相続人以外の第三者に遺贈が行われたとなると、相続人と受遺者の間でもめごとになる可能性があります。

そうなると、次のようなトラブルが生じるおそれがあります。

- 相続人の側から「遺言は無効である」と主張されて紛争になる

- 受遺者へ財産を引き渡すことに協力しない相続人が出る

このようなリスクを避けるための注意点については、後ほどご紹介していきます。

遺留分侵害額請求の対象になる

遺贈により他の相続人の遺留分を侵害してしまうと、受遺者が遺留分侵害額請求を受けてしまうおそれがあります。

そうなると、受遺者に、「紛争に巻き込まれる」「多額の現金を準備しなければならなくなる」など大きな負担をかけてしまいかねません。

遺贈をする際は、遺留分を侵害しないように気を付けましょう。

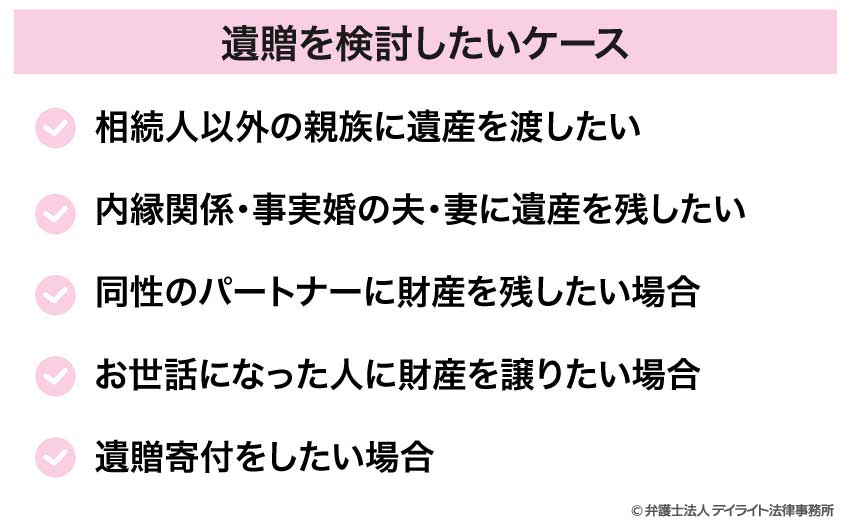

遺贈を検討したいケース

遺贈を検討したいケースは、次のようなものです。

相続人以外の親族に遺産を渡したい

相続人以外の親族に遺産を渡したい場合は、遺贈を検討してみましょう。

相続人以外の親族としては、次のような人が考えられます。

- 孫(孫の親である遺言者の子が存命の場合)

- 父母、祖父母(遺言者に子・孫などがいる場合)

- 兄弟姉妹(遺言者に子・孫などや直系尊属がいる場合)

- 甥・姪(遺言者に子・孫などや直系尊属がいる場合及び甥・姪の親である兄弟姉妹が存命の場合)

- 子の配偶者(息子の妻、娘の夫)

- おじ・おば

- いとこ

これらの人たちは、親族ではありますが、相続人にはなれません。

そのため、遺贈がなければ、遺産を引き継がせることはできません。

こうした親族に遺産を引き継ぎたい場合は、遺贈することを考えましょう。

内縁関係・事実婚の夫・妻に遺産を残したい

法律上の婚姻関係がない内縁関係や事実婚の夫婦の場合、長年婚姻している夫婦と同様の生活をしていても、相続人にはなれません。

そのため、たとえば、内縁関係にある夫が遺言書を残さずに死亡してしまうと、内縁関係にあった妻は一切遺産を受け取ることができません。

この場合、内縁の夫の子や父母、兄弟姉妹といった法定相続人のみが相続人となって、内縁の夫の財産を分けることになります(相続人がいなければ、特別縁故者として分与されるもの以外は、国庫に入ります)。

内縁の夫・妻に遺産を残したい場合は、遺言書を作成するなどの対策をしておきましょう。

なお、養子縁組をしていない「事実上の親子」の場合も、相続人にはなれません。

内縁の子や親に財産を引き継がせたい場合も、内縁の夫・妻がいる場合と同様に、遺贈することを検討しましょう。

同性のパートナーに財産を残したい場合

同性のパートナーの場合も、内縁関係の夫婦の場合と同様に、相手の財産を相続することができません。

地方自治体によっては、同性パートナーシップ制度を導入している自治体もありますが、この制度の適用を受けていても、お互いに相続人にはなれません。

同性のパートナーに遺産を残したい場合は、遺贈などをするようにしましょう。

お世話になった人に財産を譲りたい場合

日ごろお世話になった近所の人、特に親しかった友人、恩師などに財産を譲りたい場合は、遺贈を検討してみましょう。

遺贈寄付をしたい場合

遺贈寄付をしたい場合は、遺言で遺贈をすることが必要です。

公益法人やNPO法人だけでなく、地方自治体や学校法人への寄付も可能です。

遺贈するにはどうするの?

遺贈の手続きの流れ

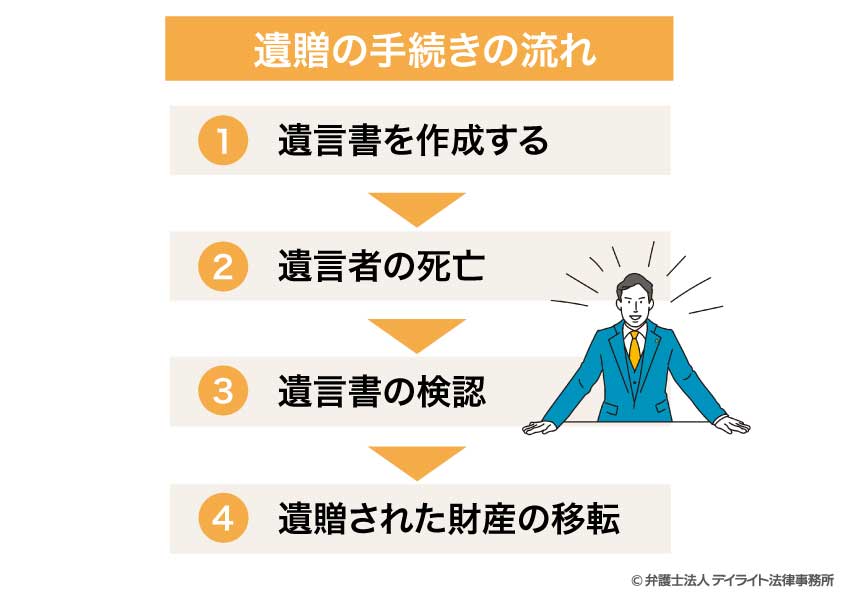

遺贈の手続の流れは、次のようになります。

①遺言書を作成する

遺贈は、遺言によってのみ行うことができます。

そのため、遺贈をするためには、遺言書を作成することが必要です。

遺言書には、主として、自筆証書遺言と公正証書遺言があります。

公正証書遺言を作成する場合

公正証書遺言は、公証役場に赴いて、公証人に作成してもらう遺言です。

公正証書遺言を作成する際には、次のような準備が必要です。

- 公正証書遺言の内容をメモにする

- 公証役場に連絡して予約をとる

- 2人の証人を用意する

- 必要書類を揃える など

公正証書を作成する手順や必要書類、費用については、以下のページで解説しています。

自筆証書遺言を作成する場合

自筆証書遺言は、自分一人で作成することができます。

自筆証書遺言を作成する場合は、事前に、自筆証書遺言のルールを調べ、自分の財産の内容を正確に把握するための資料(登記事項証明書、預貯金通帳など)を準備しておきましょう。

自筆証書遺言を作成する際のルールの詳細については、以下のページをご覧ください。

【ワンポイント】遺言書を作るときには弁護士に相談を!

遺言書を作るときには、弁護士に相談しながら作成することをおすすめします。

特に、自筆証書遺言の場合には、形式違反になっていないか、希望している内容を正確に記載できているか、遺留分の侵害は起こっていないか、といったことについて確認してもらうことが非常に重要です。

公正証書遺言の場合でも、公証人は形式的な間違いについてしか確認しませんので、内容の適切さについては、弁護士に確認してもらう必要があります。

②③遺言者の死亡~遺言書の検認

遺言者が亡くなると、相続が始まり、遺言書の効力が発生します。

遺言者が亡くなった後、遺言書がある場合は、家庭裁判所で遺言書の検認の手続を行います。

遺言書の検認は、家庭裁判所に申し立てて行います。

遺言書の検認の手続では、遺言書の客観的な状況を確認して記録に残します。

一方、検認では、遺言書の有効性について主張したり、裁判所の判断を受けたりはできません。

ちなみに、遺言の検認を受けなかったからといって、遺言書が無効になるわけではありません。

しかし、遺言の検認を受けないと、ペナルティ(5万円以下の過料)を課される可能性があります。

なお、遺言の検認は、以下の場合には必要ありません。

- 公正証書遺言の場合

- 法務局の自筆証書遺言保管制度を利用している場合

遺言の検認についての詳しい解説は、以下のページをご覧ください。

④遺贈された財産の移転

遺言書の検認を受けた後は、遺言の内容に従って、遺贈された財産を実際に移転していきます。

移転の仕方としては、物の引渡しが必要になる場合もありますし、不動産のように登記手続などが必要になる場合もあります。

登記などの手続の際には、原則として、相続人全員の協力が必要になります。

ただし、遺言執行者がいる場合は、遺言執行者が受遺者と協力して登記など必要な手続を行うことができます。

また、相続人に対して不動産の所有権を特定遺贈する場合は、受遺者となった相続人単独で登記手続ができます。

遺贈の必要書類

自筆証書遺言で遺贈をする場合は、特に必要な書類はありません。

ただ、自分の財産を正確に書き記せるよう、登記事項証明書、預貯金通帳などは用意しておいた方がよいでしょう。

公正証書遺言によって遺贈をする場合は、主に以下の書類等が必要になります。

- 遺言者本人の本人確認書類(運転免許証、印鑑登録証明書、マイナンバーカードなど)

- 受遺者の住所の記載のあるもの(住民票、手紙、はがきなど)

- 受遺者となる法人の登記事項証明書(法人に遺贈する場合)

- 財産を確認する書類(登記事項証明書、固定資産評価証明書、預金通帳の写しなど)

- 印鑑

必要書類は、公証役場によって異なることがありますので、実際に公正証書遺言を作成するときは、公証役場に必要なものを確認するようにしましょう。

ほかに、秘密証書遺言を作成する場合には、公証役場に以下の書類等を持参します(公証役場ごとに必要なものが異なる可能性があります。)。

- 秘密証書遺言(封印した状態のもの)

- 遺言者本人の本人確認書類

- 印鑑(遺言書に使用したものと同じもの)

遺贈をする際の必要書類、遺言書の書き方については、以下のページをご覧ください。

遺贈にかかる税金

遺贈にかかる税金には、次のものがあります。

- 相続税

- 不動産取得税(不動産の場合)

- 登録免許税(不動産の場合)

相続税

相続税は、遺言者の財産全体の額、法定相続人の数などによって算定します。

受遺者が、亡くなった方の一親等の血族(父母、子)又は亡くなった方の配偶者以外の方である場合は、相続税が2割加算されます(代襲相続した場合の孫については、加算の対象外)。

不動産取得税

不動産取得税は、相続人でない方が、特定遺贈によって不動産を取得した場合に課税されます。

相続人が受遺者の場合は、不動産取得税は課されません。

不動産取得税の金額は、以下のとおりです。

- 原則:固定資産税評価額×税率

- 宅地の場合:固定資産税評価額×1/2×税率

税率は、土地の場合は3%、住宅は3%、住宅以外の家屋は4%です。

登録免許税

登録免許税は、不動産の登記を行う際に支払う税金です。

法定相続人の場合は、不動産の価額の0.4%、法定相続人以外の場合は2%となっています。

遺贈にかかる税金の詳細、計算方法などについては、以下のページもご覧ください。

遺贈の注意点

遺留分を侵害しないように注意する

遺贈をする場合は、相続人の遺留分が侵害されないかに十分注意しましょう。

遺留分の侵害があると、受遺者に対して遺留分侵害額請求をされる可能性があります。

そうなると、せっかく遺贈をしたのに、受遺者に迷惑をかけることになってしまいかねません。

遺言作成時に判断能力があった証拠を残しておく

遺言については、遺言者の死後に、遺言作成時に判断能力があったかどうかが争われることがあります。

ここで判断能力がなかったとされてしまうと、遺言が無効とされてしまうおそれがあります。

そのため、遺言書を作成するときには、判断能力が十分だったことを証拠によって示せるよう、次のような対策をとることを検討しましょう。

- 診断書をとっておく

- 遺言を作成している状況(自分一人で書くことができているかなど)を確認できる動画、証人などを確保しておく

公正証書遺言や法務局の自筆証書遺言書保管制度を活用する

遺言をする場合に、遺言書の改ざんや偽造を疑われると、相続人同士の間や相続人と受遺者の間で深刻な争いになるおそれがあります。

そのようなことのないよう、公証役場で保管してもらえる公正証書遺言や、法務局の自筆証書遺言保管制度を積極的に利用しましょう。

ほかにも、弁護士に遺言書を預かってもらうという方法もありますので、自分に合った方法を検討してみてください。

弁護士に相談しながら遺言書を作成する

遺言書を作成する際は、弁護士に相談しながら進めることをおすすめします。

弁護士に相談していれば、遺言の内容・形式の両面について、適切なものとなっているか確認してもらうことができます。

遺言について弁護士に相談することのメリットについては、後ほど改めてご紹介します。

遺贈のポイント

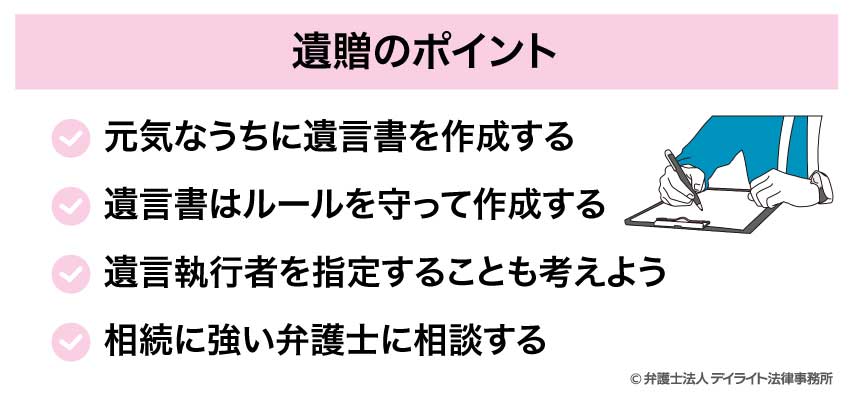

元気なうちに遺言書を作成する

遺言書は、元気なうちに作成することが非常に大切です。

病気で身体の自由がきかなくなり、遺言書を書くこと自体が難しくなった、公証役場に出向くことが困難になったという場合、遺言書を作成するハードルが上がってしまいます。

さらに、認知症などで判断力をなくしたとなると、遺言書を作成しても、無効とされてしまいます。

このようなことにならないよう、元気なうちに遺言書を作成しておきましょう。

遺言書はルールを守って作成する

遺言書については、法律で形式についての細かな規定が置かれています。

この規定に反した遺言書を作成してしまうと、自分の死後になって、せっかく作った遺言書が無効とされてしまう可能性があります。

最終的には無効とならなかったとしても、遺言書に不備があると、相続人や受遺者の間で遺言書の有効性が争われ、紛争が起こってしまう可能性が上がってしまいます。

遺言書は、誰から見ても有効であることが疑われないよう、ルールをしっかり守って作成しましょう。

遺言執行者を指定することも考えよう

遺贈をする場合は、遺言執行者も同時に指定しておくことを考えておきましょう。

遺言執行者がいない場合、遺贈された物を受遺者に移転するために登記手続などを行うのに、相続人全員の協力が必要になる場合があります。

その場合、相続人のうち一人でも遺贈に反対している人がいれば、遺贈された物をスムーズに移転することができません。

このとき、遺言執行者がいれば、相続人に反対する人がいても、遺言執行者と遺贈を受けた人だけで手続等を進めていくことができます。

遺言をする場合は、遺言執行者を指定することを検討してみましょう。

相続に強い弁護士に相談する

遺贈をしようと思う場合には、相続に強い弁護士に相談してみましょう。

相続に強い弁護士に相談すれば、次のような点について確認・アドバイスしてもらえます。

- 遺言の形式は法律のルールに沿ったものになっているか

- 遺言・遺贈が、他の相続人の遺留分を侵害していないか

- 遺言者の意思が遺言に正確に反映されているか

- 判断能力があったことを示すためにどのような資料を揃えておいたらよいか

- 遺言の内容がトラブルを招きそうなものになっていないか

ほかにも、遺言書の保管も依頼することができますし、遺言執行者になってもらうことについても相談することができます。

相続に強い弁護士に相談するメリットについては、以下のページもご覧ください。

遺贈についてのQ&A

遺贈によって特定の団体に寄付した場合の税金はどうなりますか?

法人格のある団体(法人)に対して遺贈によって寄付をした場合、原則として、相手先の団体が相続税を課せられることはありません。

法人格のある団体(法人)に対して遺贈によって寄付をした場合、原則として、相手先の団体が相続税を課せられることはありません。ただし、受遺者となった法人が相続人のみで管理・運営されているなど、寄付が相続税を回避する目的で行われたと考えられる場合は、相続税を課されるおそれがあります。

一方、法人格のない団体への寄付については、原則として、受遺者となった団体に相続税が課されます。

遺贈を行うタイミングはありますか?

遺贈をすること(遺言書を作成すること)を検討するタイミングとしては、たとえば次のようなものがあります。- 結婚(再婚)や養子縁組をする時

- 事業承継を考えている時

- 認知症の初期症状があると診断された時

- 財産の状況が大きく変わった時

- 終活をしている時 など

何よりも大切なのは、判断能力があるうちに遺言書の作成を済ませることです。

認知症などで判断能力がなくなってしまうと、遺言書を作成しても、無効とされてしまいます。

そのようなことになる前に、遺言書の作成を進めておきましょう。

なお、遺贈が効力を生じるタイミングは、被相続人が亡くなった時です。

遺贈を放棄することはできますか?

できます。遺贈を受けた場合、受遺者は相続税を支払わなければならない可能性がありますので、その負担を避けるため、遺贈を放棄することもあります。

また、他の相続人とトラブルになることを避けるために、遺贈を放棄することもあります。

ただし、包括遺贈の場合は、期限内に家庭裁判所で手続をして放棄する必要がありますので、注意が必要です。

まとめ

今回は、遺贈について解説しました。

遺贈や遺言を活用すれば、自分の財産を死後にどのように処分するかを自分で決めることができます。

しかし、遺言書の作成の際にポイントを押さえておかないと、自分の死後に遺言書の有効性について争いになったり、遺留分の侵害が起こって争いになったりするおそれがあります。

そのようなことのないよう、遺言書を作成する際は、相続に強い弁護士に相談しながら進めることをおすすめします。

当事務所でも、相続問題を集中的に取り扱う相続対策チームを設け、遺贈や遺言に関する問題を含め、相続についてお悩みの方のご相談に広く対応しております。

オンラインや電話による全国からのご相談にも対応しております。

遺贈などの相続問題で分からないことや不安なことがおありの方は、ぜひ一度、当事務所まで、お気軽にご相談ください。