包括遺贈とは、遺言によって財産の「全部」または「一定の割合」を誰かに譲り渡すことをいいます。

これは、財産を特定する手間を省け、遺言作成後に取得した財産も対象になるメリットがある一方、借金も同じ割合で引き継ぐというデメリットもあります。

包括遺贈は特に、内縁の配偶者や世話になった人など、法定相続人以外の人に財産を遺したい場合や、財産の種類が多く個別指定が難しい場合に有効な方法です。

この記事では、包括遺贈について、その意味や特定遺贈との違い、メリット・デメリット、おすすめするケース・しないケース、手続きの流れなどを、弁護士が解説します。

目次

包括遺贈とは?

遺言書を作成する際、財産を誰かに遺す方法として「遺贈」という手段があります。

この遺贈には「包括遺贈」と「特定遺贈」という二つの種類があり、それぞれ性質や効果に大きな違いがあります。

特に包括遺贈は、相続人でない人にも財産を遺せる重要な制度であり、正しく理解しておくことでより意向に沿った遺言を残すことが可能になります。

ここでは、包括遺贈の基本的な意味と、特定遺贈との違いについて解説します。

遺贈とは

遺贈(いぞう)とは、遺言書によって自分の財産の全部または一部を、特定の人や団体などに無償で与えることをいいます。

これは、法律で決まった相続人に対する通常の相続とは異なり、遺言者本人の意思によって「誰に」「どの財産を」「どのような方法で」譲るかを自由に指定できる仕組みです。

遺贈によって財産を受け取る人を、「受遺者(じゅいしゃ)」といいます。

遺贈の対象者は、相続人だけでなく、内縁の配偶者、友人などの第三者や、学校やNPOなどの法人・団体を指定することもできます。

遺贈には大きく分けて「包括遺贈」と「特定遺贈」の2種類があり、どちらの方法を選ぶかで、受遺者の権利義務や相続手続きの流れが異なります。

包括遺贈の意味

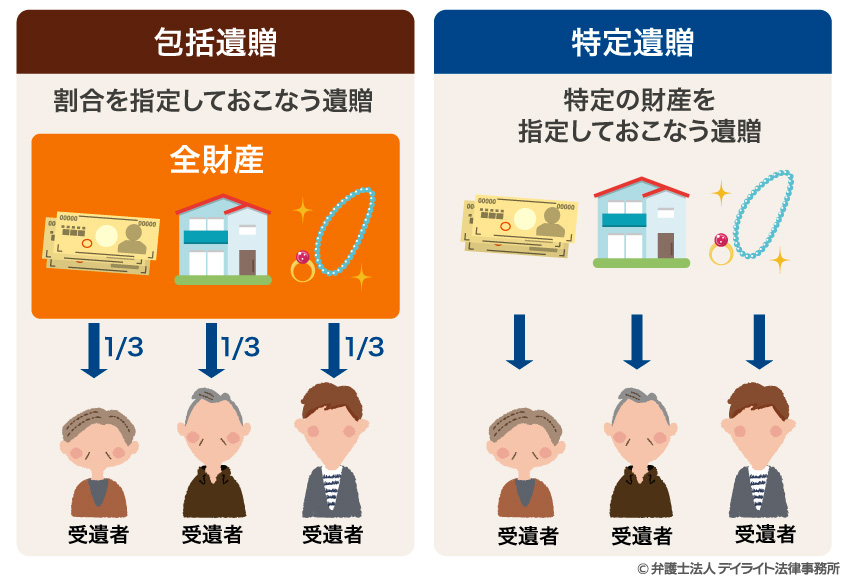

包括遺贈とは、遺言によって、財産を個別に特定することなく、遺産の「全部」または「一定の割合」を誰かに譲り渡すことをいいます。

法律上、包括遺贈を受けた人は、相続人と同様の権利義務を持つことになります(民法990条)。

参考:民法|電子政府の総合窓口

たとえば、遺言において「財産の3分の1をAに遺贈する」といった形で行います。

包括遺贈の大きな特徴は、受遺者が法律上、相続人と同じような権利義務を持つようになる点です。

つまり、遺産分割協議に参加する権利を持ち、また被相続人(亡くなった人)の債務も相続分に応じて引き継ぐことになります。

このように、包括遺贈は単に財産を譲る手段というだけでなく、受遺者に対して相続人に近い法的地位を与える制度なのです。

そのため、財産を相続人以外の人に遺したい場合や、特定の相続人に法定相続分とは異なる割合で財産を渡したい場合などに活用されます。

包括遺贈と特定遺贈との違い

遺贈のもう一つのやり方が、特定遺贈です。

特定遺贈とは、「現金いくら」「あの不動産」など、特定の財産を個別に指定して遺贈する方法を指します。

両者の最大の違いは、対象となる財産の指定方法にあります。

包括遺贈では「財産の2分の1」のように割合で示すのに対し、特定遺贈では「現金300万円」「〇〇所在の不動産」のように、個別具体的に財産を特定します。

また、法的効果にも大きな違いがあります。

包括遺贈の受遺者は相続人と同様の立場となり、遺産分割協議に参加する権利と義務を持ちます。

一方、特定遺贈の受遺者は協議に参加せず、遺言で指定された特定の財産のみを受け取る権利を持ちます。

さらに、債務の承継という面でも異なります。

包括遺贈の受遺者は、指定された割合に応じて、被相続人の借金などのマイナスの財産も引き継ぎます。

対して特定遺贈の場合は、原則として債務を引き継がず、指定された財産のみを受け取ります。

遺言作成後に取得した財産の扱いも異なります。

包括遺贈では遺言作成後に被相続人が取得した財産も遺贈の対象となりますが、特定遺贈では遺言で指定した財産のみが対象です。

このように、包括遺贈と特定遺贈は似て非なる制度であり、目的に応じて適切な方法を選択することが重要です。

| 項目 | 包括遺贈 | 特定遺贈 |

|---|---|---|

| 遺贈する財産の指定 | 割合で指定 | 個別に指定 |

| 権利義務 | 相続人と同等 | 遺言で指定された財産のみを受け取る |

| 債務の承継 | 指定された割合に応じて引き継ぐ | 債務を引き継がない |

| 遺言作成後に取得した財産 | 遺贈の対象となる | 遺贈の対象とならない |

このように、包括遺贈と特定遺贈は似て非なる制度であり、目的に応じて適切な方法を選択することが重要です。

包括遺贈のメリットとは?

包括遺贈には、遺言者にとっても受遺者にとっても、いくつかの大きなメリットがあります。

これらのメリットを理解することで、自分の状況に合った遺言の方法を選択することができるでしょう。

ここでは、包括遺贈の主なメリットについて詳しく解説していきます。

財産を特定する手間が省け、遺言作成後の財産も承継できる

包括遺贈のメリットの一つは、遺贈する財産を一つ一つ特定する必要がないという点です。

特定遺贈では「〇〇銀行△△支店の口座番号××××の預金」「××市△△町〇丁目□番□号の土地」というように、遺贈したい財産を個別具体的に特定して遺言書に記載する必要があります。

しかし、包括遺贈では「財産の全部」や「財産の2分の1」というように割合で指定するだけでよいため、遺言書作成の手間が大幅に軽減されます。

特に、財産が多岐にわたる場合や、頻繁に財産状況が変動する場合には、この簡便さは大きなメリットとなります。

また、包括遺贈のもう一つの大きな特徴は、遺言書作成後に取得した財産も遺贈の対象となることです。

特定遺贈では遺言書に記載した財産のみが遺贈の対象となるため、遺言作成後に新たに取得した財産は、遺贈の対象外となります。

しかし、包括遺贈では承継する財産を割合で指定するため、遺言作成時に所有していなかった財産や、将来取得する可能性のある財産も、指定した割合に応じて遺贈の対象となります。

このように、財産リストを細かく作成する手間を省け、かつ将来取得する財産も含めて遺贈できる点が、包括遺贈の大きなメリットと言えるでしょう。

相続人以外の人にも、財産全体を割合で指定して遺贈できる

包括遺贈のもう一つの重要なメリットは、法定相続人ではない人にも財産を遺せる点です。

日本の民法では、配偶者や子、親、兄弟姉妹などの、法律で定められた相続人以外の人は、原則として相続権を持ちません。

しかし、包括遺贈を利用すれば、法定相続人ではない人にも、財産の全部または一部を遺すことが可能になります。

これは、内縁関係のパートナーや、お世話になった友人・知人、あるいは介護してくれた人などに財産を残したい場合に特に有効です。

また、割合を指定できるという点も大きなメリットです。

これにより、複数の人に対して、それぞれ異なる割合で財産を分配することができます。

たとえば「財産の2分の1を配偶者に、4分の1を長年お世話になった友人に、残りの4分の1を寄付する」といった形で、柔軟な財産配分が可能になるのです。

このように、法定相続人以外の人にも自由な割合で財産を分配できる点は、包括遺贈ならではの大きなメリットと言えるでしょう。

法律上相続人と同様の立場となる

包括遺贈の受遺者は、法律上、相続人と同様の立場が与えられます。

これにより、単に財産を承継できるだけでなく、遺産分割協議に参加する権利を持つことにもなります。

遺産分割協議とは、相続人全員で遺産の具体的な分け方を話し合う手続きです。

たとえば、現金3000万円と不動産3000万円の合計6000万円の遺産について、「2分の1」の遺贈があった場合、どちらを取得するのかといった具体的な分け方を話し合う必要があります。

包括遺贈の受遺者もこの協議に参加し、意見を述べる権利を持ちます。

これにより、遺産の分配方法について発言権を持ち、自分の権利を主張することができるのです。

このことは、遺贈された財産を確実に受け取る上での重要なメリットと言えるでしょう。

包括遺贈のデメリットとは?

包括遺贈にはさまざまなメリットがある一方で、デメリットもいくつか存在します。

遺言者も受遺者も、これらのデメリットを十分に理解した上で包括遺贈を選択することが重要です。

借金などマイナスの財産も割合に応じて引き継いでしまう

包括遺贈の大きなデメリットの一つは、プラスの財産だけでなくマイナスの財産(債務)も承継してしまうことです。

包括遺贈の受遺者は、相続人と同一の権利義務を有するため、被相続人の債務も指定された割合に応じて引き継ぐことになります。

たとえば「財産の2分の1をAに遺贈する」という遺言の場合、Aは預金や不動産といったプラスの財産だけでなく、借金などの債務も2分の1の割合で引き継ぐことになります。

これは、被相続人に多額の借金があった場合に特に問題となります。

極端な場合、資産よりも債務の方が多い「債務超過」の状態であれば、包括遺贈を受けることで、却って経済的に損失を被ることになりかねません。

もちろん、相続放棄や限定承認という選択肢はありますが、それには被相続人の死亡を知った時から3か月以内という厳格な期限があります。

また、財産調査をしっかり行わないと、後から思わぬ債務が発覚するリスクもあります。

このように、プラスの財産だけでなくマイナスの財産も引き継いでしまう点は、包括遺贈の大きなデメリットと言えます。

遺留分を侵害してしまう可能性がある

包括遺贈のもう一つの重要なデメリットは、他の相続人の遺留分を侵害してしまう可能性があることです。

遺留分とは、一定の相続人(配偶者、子、直系尊属)に法律上保障された、最低限の相続分のことです(民法1042条)。

参考:民法|電子政府の総合窓口

配偶者と子がいる場合であれば、遺留分は合計で遺産の2分の1であり、配偶者が4分の1、子が4分の1となります。

包括遺贈によって相続人以外の人に多くの財産を遺贈すると、この遺留分を侵害してしまう可能性があります。

たとえば、法定相続人として配偶者と子1人がおり、遺産の総額が1000万円であるとします。

この場合、両者にはそれぞれ4分の1(250万円)の遺留分がありますので、第三者に包括遺贈できるのは、最大でも2分の1(500万円)までということになります。

遺留分を侵害された相続人は、受遺者に対して「遺留分侵害額請求」という権利を行使できます。

これにより、侵害された遺留分に相当する金銭の支払いを求めることができるのです。

このように、包括遺贈によって遺留分を侵害してしまうと、後になって受遺者と相続人の間でトラブルが生じるリスクが高まります。

そのため、遺言を作成する際は、遺留分に配慮した財産配分を検討することが重要です。

上記の例では、はじめから「財産の2分の1をAに遺贈する」というように、遺留分を考慮した財産配分とすることがひとつの案です。

あるいは、どうしても遺留分を超えた遺贈を行いたい場合は、遺留分を有する相続人を含めて、生前によく協議した上で遺言を残すようにしましょう。

遺留分についての詳しい解説は、以下のページをご覧ください。

相続人と一緒に遺産分割協議を行う必要がある

包括遺贈の受遺者は、相続人と同様の立場で遺産分割協議に参加する必要があります。

これは権利であると同時に義務でもあり、具体的にどの財産を誰が取得するかを決めるために、相続人全員との話し合いに参加しなければなりません。

この遺産分割協議は、場合によっては大きな負担となることがあります。

相続人が多数いる場合や、遠方に住んでいる場合は、全員が集まって協議を行うこと自体が難しく、日程調整や移動に大きな手間がかかります。

また、相続人同士の関係が良好でない場合や、財産の分け方について意見が対立した場合は、協議が難航し、解決までに長い時間を要することもあります。

特に、包括受遺者が相続人以外の内縁の配偶者や友人などである場合、相続人からは「部外者」と見なされ、協議の場で疎外感を感じたり、対立が生じたりすることもあります。

さらに、協議がまとまらない場合は、調停や審判といった法的手続きに発展することもあり、その場合はさらに時間と労力、費用がかかることになります。

このように、遺産分割協議に参加する必要があることは、受遺者にとって大きな負担となる可能性があります。

遺産分割協議についての詳しい解説は、以下のページをご覧ください。

税金の負担が重くなることがある

包括遺贈には、税制面でのデメリットも存在します。

特に、受遺者が法定相続人でない場合、相続税の負担が重くなる可能性があります。

まず、相続税について、法定相続人(配偶者、子、親、兄弟姉妹など)以外の人が遺贈を受ける場合、相続税が2割加算されます。

たとえば、内縁の配偶者や友人、甥や姪といった人が包括遺贈を受けると、通常の相続税に加えて、その2割が上乗せされることになります。

また、相続時精算課税制度や小規模宅地等の特例といった相続税の軽減措置についても、法定相続人以外の包括受遺者は適用対象外となることが多いです。

このように、包括遺贈を受ける際には、法定相続人が相続する場合と比べて税金面での負担が重くなることがあります。

特に、高額の財産を受け取る場合は、この税金の差が大きくなるため、事前に税理士などの専門家に相談することをおすすめします。

遺贈の税金については、以下のページをご覧ください。

包括遺贈をおすすめするケース

包括遺贈は万能の制度ではありませんが、一定の状況においては、非常に有効な選択肢となります。

ここでは、包括遺贈が特に有効なケースについて詳しく解説していきます。

ご自身の状況がこれらのケースに当てはまるかどうかを検討することで、包括遺贈が適切な選択肢かを判断する参考にしてください。

相続人以外の人に財産を確実に遺したい場合

日本の相続法では、法律婚をしていない内縁の配偶者や、親族関係にない第三者には、原則として相続権が認められていません。

しかし、長年連れ添った内縁のパートナーや、晩年に介護してくれた人、あるいは生前にお世話になった友人などに財産を残したいと考える方は少なくありません。

そのような場合に、包括遺贈は非常に有効な手段となります。

包括遺贈を利用すれば、法定相続人ではない人にも、相続人とほぼ同等の地位を与え、遺産の全部または一部を確実に渡すことができます。

法定相続人以外の大切な人に財産を残したい場合、包括遺贈は非常に有効な手段となります。

ただし、前述のとおり包括遺贈にはデメリットもあるため、その点も考慮に入れた上で検討することが大切です。

複数の相手に対して財産の割合を指定したい場合

被相続人の意向として、複数の人に対してそれぞれ異なる割合で財産を分けたい場合があります。

たとえば、法定相続分とは異なる割合で相続人に財産を分けたい場合や、相続人と非相続人の両方に財産を分けたい場合などです。

このような場合、包括遺贈を利用することで、柔軟な財産分配が可能になります。

たとえば、「財産の2分の1を配偶者に、4分の1を長男に、残りの4分の1を世話になった友人に遺贈する」というように、それぞれの割合を自由に設定することができます。

また、相続人の中でも特定の人により多くの財産を残したい場合にも有効です。

たとえば、3人の子どものうち1人が被相続人の介護をしていた場合、「財産の2分の1を介護してくれた次男に、残りを長男と三男に均等に遺贈する」といった遺言も可能です。

このように、包括遺贈を利用すれば、法定相続分に縛られることなく、被相続人の意向に沿った柔軟な財産分配が可能になります。

財産の種類が多い場合

被相続人の財産が、預貯金や不動産、株式、自動車、美術品など多岐にわたる場合、これらをすべて特定遺贈で個別に指定するのは手間がかかります。

また、預金を取り崩して別の投資に回す予定がある場合や、新たに財産を取得する場合など、将来的に財産の内容が変動するケースでも、包括遺贈は活用できます。

このような場合、特定遺贈ではその都度遺言を書き換える必要が生じますが、包括遺贈を利用すれば、財産の全部や一定割合を指定するだけで済みます。

このため、遺言作成の手間を大幅に省くことができます。

財産の種類が多岐にわたる場合や、財産状況が変動する可能性がある場合には、包括遺贈は非常に便利な選択肢となります。

包括遺贈をおすすめしないケース

包括遺贈には多くのメリットがある一方で、状況によっては適さないケースもあります。

ここでは、包括遺贈をおすすめしない主なケースについて解説します。

これらのケースに当てはまる場合は、特定遺贈や他の方法を検討した方が良いでしょう。

借金などの負債が多い場合

包括遺贈の大きなデメリットの一つが、受遺者が被相続人の債務も引き継いでしまうことです。

包括遺贈では、個別の財産ではなく、「財産の何パーセント」という割合での指定となるため、マイナスの財産である負債についても、その指定の割合に従って引き継ぐことになるのです。

そのため、被相続人に多額の借金などの負債がある場合、包括遺贈は適切な選択肢とは言えません。

特に、負債が資産を上回る「債務超過」の状態にある場合や、負債の全体像が不明確な場合は、包括遺贈を選択すべきではありません。

このような状況で「財産の全部を友人Aに遺贈する」という遺言を残すと、友人は多額の債務を背負うことになり、かえって迷惑をかけてしまう可能性があります。

もちろん、包括受遺者も相続放棄や限定承認を選択することはできます。

ただし、負債の全容を把握するのは困難な場合も多く、相続放棄や限定承認の期限を過ぎてから新たな債務が発覚するリスクもあります。

このように、負債が多い場合や負債の全容が不明確な場合は、包括遺贈ではなく特定遺贈を選択するほうが受遺者にとって安全です。

特定の財産だけを渡したい場合

遺贈する財産が特定されている場合、包括遺贈よりも特定遺贈の方が適切です。

たとえば「このマンションを姪に遺したい」「〇〇銀行の定期預金を甥に遺したい」というように、特定の財産を特定の人に遺したい場合は、包括遺贈は適していません。

包括遺贈は「財産の全部」または「財産の一定の割合」を指定する方法であるため、特定の財産だけを指定することはできません。

「財産の10分の1を姪に遺贈する」としたとしても、どの財産を姪が取得するかは、遺産分割協議で決めることになります。

必ずしも、遺言者が想定した特定の財産が姪のものになるとは限りません。

一方、特定遺贈であれば「〇〇市△△町の土地建物を姪に遺贈する」というように、具体的にどの財産を誰に渡すかを明確に指定することができます。

特定の財産を特定の人に確実に渡したい場合は、包括遺贈ではなく特定遺贈を選択すべきです。

相続人との間でトラブルになることが予想される場合

包括遺贈の受遺者は、相続人と同様に遺産分割協議に参加します。

しかし、受遺者が内縁の配偶者や友人などである場合、相続人からは「部外者」と見なされ、協議の場で摩擦が生じる可能性があります。

特に、相続人が受遺者に対して反感や敵意を持っているなど、人間関係が複雑な場合、遺産分割協議は紛争の場となりかねません。

また、包括遺贈は相続人の遺留分を侵害する可能性があるため、それを理由に相続人から遺留分侵害額請求を受ける可能性もあります。

このような場合、特定遺贈の方が紛争リスクを軽減できる可能性があります。

特定遺贈では、遺言で指定された特定の財産だけを受け取り、遺産分割協議に参加する必要はありません。

包括遺贈の手続き

包括遺贈を実現するためには、具体的にどのような手続きが必要なのでしょうか。

ここでは、包括遺贈の流れや必要書類について詳しく解説します。

包括遺贈の流れ

包括遺贈の手続きは、大まかに以下の流れで進みます。

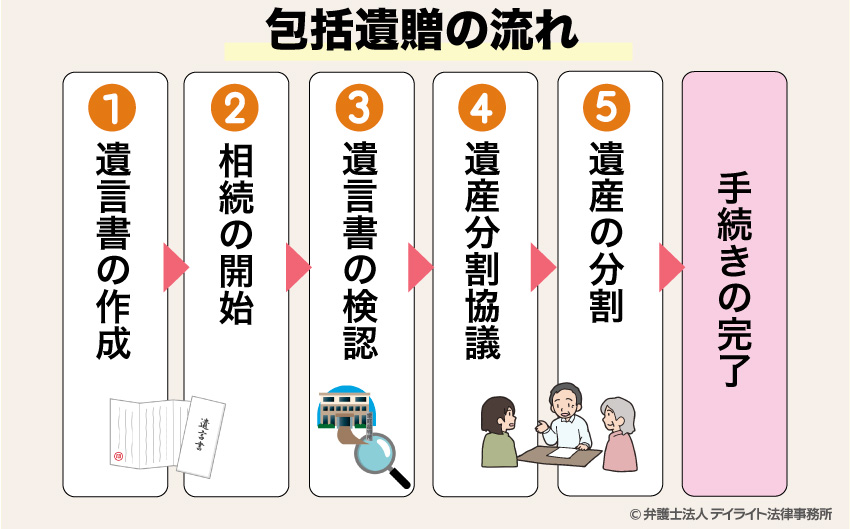

① 遺言書の作成

まず、生前に包括遺贈の意思を明記した遺言書を作成します。

この段階で、「財産の全部を〇〇に遺贈する」「財産の2分の1を△△に遺贈する」というように、遺贈する割合と受遺者を明確に指定します。

②相続の開始

遺言者の死亡によって、相続が開始します。

③遺言書の検認

遺言者が亡くなった後、遺言書が発見されたら、家庭裁判所で遺言書の検認手続きを行います

遺言書の検認とは、遺言書の偽造や変造を防ぐために、家庭裁判所が遺言書の状態や内容を確認する手続きのことです。

あくまで遺言書の形式的な確認であり、遺言の内容が法的に有効かどうかを判断するものではありません。

なお、公正証書遺言の場合は、検認は不要です。

④遺産分割協議

相続人や包括受遺者などの関係者が集まり、遺産分割協議を行います。

この協議では、具体的にどの財産を誰が取得するかを決定します。

包括受遺者は、遺言で指定された割合に応じた財産を取得する権利がありますが、具体的にどの財産を取得するかは、協議で決めることになります。

協議がまとまったら、遺産分割協議書を作成し、相続人と包括受遺者全員が署名・押印します。

⑤遺産の分割

遺産分割協議書に基づいて、不動産の名義変更や預貯金の払戻しなどの分割手続を行います。

不動産の名義変更は法務局で、預貯金の払戻しは各金融機関で手続きを行います。

これが包括遺贈の一般的な流れですが、実際の手続きは個々の状況によって異なる場合があります。

包括遺贈のための必要書類

包括遺贈の手続きには、いくつかの重要な書類が必要です。

状況によって必要となる書類は異なる可能性がありますが、ここでは主に必要となる書類について説明します。

包括遺贈の手続きの基本となるのは、有効な遺言書です。

遺言書には、「財産の全部をAに遺贈する」「財産の3分の1をBに遺贈する」など、包括遺贈の意思を明確に記載する必要があります。

遺言書の種類には、自筆証書遺言、公正証書遺言、秘密証書遺言などがありますが、法的効力や手続きの確実性を考えると、公正証書遺言がもっとも安全です。

公正証書遺言は公証人の関与のもとで作成されるため、方式不備による無効リスクが低くなります。

また、原本が公証役場に保管されるため、紛失や改ざんのリスクもありません。

さらに、検認手続きが不要というメリットもあります。

被相続人の死亡を証明するために、死亡事項が記載された戸籍謄本または除籍謄本が必要です。

これは、被相続人の本籍地の市区町村役場で取得できます。

また、相続関係を証明するために、被相続人の出生から死亡までの連続した戸籍謄本も必要になることが多いです。

これらの書類は、不動産の名義変更や預貯金の払い戻しなど、相続のさまざまな場面で必要となります。

受遺者の本人確認などのため、住民票や印鑑証明書が必要となります。

住民票は受遺者の現住所を、印鑑証明書は遺産分割協議書などの書類に押された印鑑が本人の実印であることを証明するために使われます。

特に、印鑑証明書は、不動産の名義変更や預貯金の解約といった手続きの際に、遺産分割協議書とセットで提出を求められます。

包括遺贈の記載例

包括遺贈を行うためには、遺言書にその旨を明確に記載する必要があります。

以下に、包括遺贈の記載例をいくつか紹介します。

どのような内容にするにしても、誰に、何割の財産を遺贈するかを明記することがポイントです。

例 1人の受遺者に全財産を包括遺贈する場合

第〇条 遺言者は、その有する一切の財産を、A(生年月日、住所)に包括して遺贈する。

例 割合を指定して包括遺贈する場合

第〇条 遺言者は、その有する全財産の3分の1を、A(生年月日、住所)に包括して遺贈する。

第〇条 遺言者は、その有する全財産の3分の2を、相続人B(生年月日、住所)に相続させる。

例 受遺者が複数いる場合

第〇条 遺言者は、その有する全財産を、次の者に包括して遺贈する。

- ① A(生年月日、住所)に10分の1

- ② B(生年月日、住所)に全財産の10分の3を包括して遺贈する。

- ③ C(生年月日、住所)に全財産の10分の6を包括して遺贈する。

例 遺言執行者を指定する場合

第〇条 遺言者は、この遺言の執行者として、弁護士D(生年月日、住所)を指定し、遺言の執行に必要な一切の行為をする権限を付与する。

遺言書作成についての詳細な解説は、以下のページをご覧ください。

包括遺贈にかかる費用

包括遺贈を実現するためには、次のような費用がかかります。

遺言書の作成費用

遺言書自体は、個人でも特段の費用をかけることなく作成できるものではあります。

しかし、遺言書が有効になるには、法律上の複雑な要件を満たす必要があり、要件を欠いた遺言書は効力を有しません。

このため、確実に有効な遺言書を作成をするには、専門家のアドバイスを受けることが適切であり、そのための費用がかかります。

特に、公正証書遺言を作成する場合、公証人に支払う手数料がかかります。

この手数料は遺言書に記載する財産の価額によって変わりますが、一般的には数万円から十数万円程度です。

また、公正証書によらない場合でも、弁護士などの専門家に遺言書の作成を依頼すると、そのための費用が20~30万円程度かかります。

せっかく遺贈したい気持ちがあるのに、遺言書が無効になっては惜しまれます。

遺産を残したい人の手に確実にわたるよう、費用をかけてでも、専門家の助言を受けて作成することをおすすめします。

相続手続きに必要な各種証明書の取得費用

包括遺贈は、遺言書を書いてそれで終わりではありません。

相続開始後に、遺言者が意図したとおりにきちんと遺産が分配されてこそ、包括遺贈が成功したといえます。

相続手続きを終えるには、財産の種類にもよりますが、各種の公的な書類を揃える必要があります。

目安として、戸籍謄本(1通450円程度)、住民票(1通300円程度)、印鑑証明書(1通300円程度)、不動産の登記事項証明書(1通600円程度)など、それぞれに費用がかかります。

税金

遺贈を受けた場合、原則として相続税の課税対象となります。

遺贈で取得した財産は、相続財産とみなされ、相続人だけでなく受遺者にも相続税が課されます。

相続税は、「基礎控除額」を超える遺産を取得した場合に発生します。

基礎控除額は「3000万円 + 600万円 × 法定相続人の数」で計算され、この金額を超える部分について、税率がかかります。

受遺者が法定相続人でない場合、相続税の基礎控除の計算に人数として加えられません。

また、相続人以外の受遺者は、相続税の「2割加算」の対象となり、法定相続人よりも税負担が大きくなる点にも注意が必要です。

他にも、不動産を取得した場合、登記費用として登録免許税がかかりますし、納税や登記を税理士や司法書士に依頼するのであれば、その費用も発生します。

この費用は相続財産の規模や複雑さによって異なりますが、一般的には数万円から数十万円程度です。

相続税の申告や納付には期限があり、複雑な控除や特例もあるため、詳細な計算や申告は税理士などの専門家に相談することをおすすめします。

相続税についての詳細は、以下のページをご覧ください。

包括遺贈を受ける方が気をつけるべき点

包括遺贈を受ける受遺者は、いくつかの点に注意する必要があります。

ここでは、包括遺贈を受ける際に特に気をつけるべきポイントについて解説します。

遺贈者の財産状況を正確に把握する

包括受遺者は、相続人と同様に、被相続人の債務も引き継ぐことになります。

そのため、遺贈を受ける前に、被相続人の財産状況をしっかりと把握しておくことが重要です。

預貯金や不動産などのプラスの財産だけでなく、借金のようなマイナスの財産も含めて、総合的に財産状況を把握する必要があります。

特に注意すべきは、表面化していない借金や保証債務の存在です。

財産調査の結果、債務が資産を上回る可能性がある場合や、債務の全容が不明確な場合は、相続放棄や限定承認を検討すべきです。

相続放棄とは、プラスの財産もマイナスの財産もすべて放棄する手続きで、限定承認とはプラスの財産の範囲内でのみマイナスの財産を引き継ぐ手続きです。

これらの手続きには「自己のために相続の開始があったことを知った時から3か月以内」という期限があります。

包括受遺者の場合は通常、自分が遺贈の対象であることを知った時を指します。

この期限を過ぎると、原則として相続放棄や限定承認はできなくなるため、早めに行動することが重要です。

遺産分割協議に参加する必要がある

包括受遺者は、相続人と同様に遺産分割協議に参加する権利と義務を持ちます。

具体的にどの財産を誰が取得するかは、この協議で決定されます。

遺産分割協議は、相続人と包括受遺者全員の合意が必要です。

一人でも反対すると成立しないため、全員の意見がまとまるよう、話し合いを重ねる必要があります。

協議の場では、自分の権利を主張するだけでなく、他の参加者の立場や感情にも配慮することが大切です。

特に、相続人が包括受遺者に対して反感を持っている場合などは、感情的な対立を避けるよう心がけましょう。

協議がまとまらない場合は、家庭裁判所に遺産分割調停を申し立てることになります。

調停でも解決しない場合は、審判に移行する可能性もあります。

このように、包括受遺者は遺産分割の手続きに積極的に関与する必要があることを理解しておきましょう。

遺留分侵害になる可能性がある

包括遺贈を受ける割合によっては、他の相続人から「遺留分侵害額請求」を受ける可能性があります。

遺留分とは、一定の相続人(配偶者、子、直系尊属)に法律上保障された最低限の相続分のことです。

たとえば、配偶者と子がいる場合、遺留分は合計で遺産の2分の1で、配偶者が4分の1、子が(人数に関わらず合計で)4分の1となります。

過大な割合の包括遺贈を受けてしまうと、遺留分を侵害された相続人から「遺留分侵害額請求」を受ける可能性があります。

遺言書に書いてあるからといって、実際にその割合で遺産を受け取れるとは限らないことに注意しましょう。

遺留分についての詳細は、以下のページをご覧ください。

相続税の申告・納付が必要になる場合がある

包括遺贈によって一定額以上の財産を取得した場合、相続税の申告・納付が必要になることがあります。

相続税の基礎控除額は「3000万円 + 600万円 × 法定相続人の数」です。

たとえば、法定相続人が配偶者と子2人の場合、基礎控除額は3000万円 + 600万円 × 3人 = 4800万円となります。

取得した財産の価額がこの基礎控除額を超える場合、相続税の申告が必要です。

また、包括受遺者が友人や内縁の配偶者など法定相続人以外の人である場合、相続税が2割加算されます。

相続税の申告期限は、受遺者となったことを知った日の翌日から10か月以内です。

この期限を過ぎると、延滞税や加算税などのペナルティが課される可能性があります。

相続税の計算は複雑であり、適用できる特例や控除も多岐にわたるため、税理士などの専門家に相談することをおすすめします。

特に、高額な財産を受け取る場合は、事前に相続税の概算額を把握しておくことで、納税資金の準備ができ、安心して遺贈を受けることができます。

遺贈の税金については、以下のページをご覧ください。

包括遺贈の注意点

包括遺贈を円滑に進めるためには、遺言者側も受遺者側も、いくつかの重要な点に注意する必要があります。

ここでは、主に遺言者の立場から、包括遺贈を行う際の注意点について解説します。

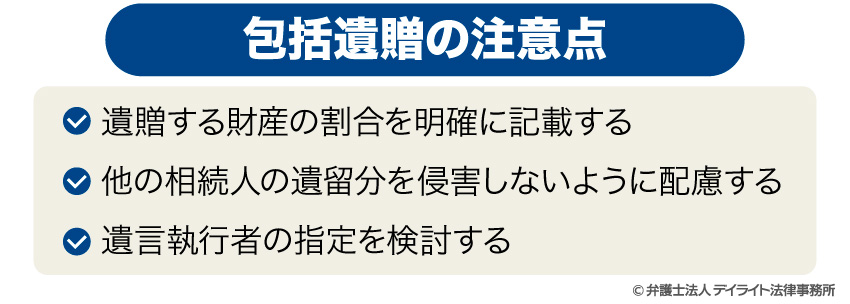

遺贈する財産の割合を明確に記載する

包括遺贈を行う遺言書を作成する際、最も重要なポイントの一つが、遺贈する財産の割合を明確に記載することです。

「財産の大部分」や「財産のほとんど」といった曖昧な書き方では、どのくらいの権利が与えられるのかがはっきりしません。

このような表現は避け、「財産の全部」「財産の3分の1」のように、客観的に計算できるように記載するべきです。

曖昧な表現を用いると、遺言者の真意が不明確になり、相続人と受遺者の間でトラブルの原因となる可能性があります。

複数の人に包括遺贈する場合は、割合の合計が100%になるように注意しましょう。

たとえば「財産の3分の2を配偶者に、3分の1を長男に、3分の1を次男に遺贈する」とすると、合計が3分の4(133%)となり、矛盾が生じます。

将来の紛争を防ぐためには、遺贈する財産の割合をはっきりと記載することが重要です。

他の相続人の遺留分を侵害しないように配慮する

包括遺贈を行う際に特に注意すべき点の一つが、相続人の遺留分です。

遺留分の割合は、相続人が誰であるかによって異なります。

配偶者と子が相続人の場合、配偶者の遺留分は遺産の4分の1、子の遺留分は(子の人数に関わらず)合計で遺産の4分の1です。

相続人として配偶者と子がいる場合、遺産の2分の1は遺留分として相続人に残す必要があり、包括遺贈できるのは最大でも遺産の2分の1までということになります。

相続人が被相続人の直系尊属(親や祖父母)のみの場合は、遺産の3分の1が遺留分です。

遺言を作成する際は、まず各相続人の遺留分を計算し、それを侵害しない範囲で包括遺贈の割合を決めることが重要です。

遺留分を侵害する遺言も効力はありますが、侵害された相続人から遺留分侵害額請求を受ける可能性があり、後々トラブルの原因となります。

特に、友人や内縁の配偶者などの相続人以外の人に多くの財産を遺贈したい場合は、遺留分に十分配慮する必要があります。

遺留分の計算については、以下のページをご覧ください。

遺言執行者の指定を検討する

包括遺贈を含む遺言の内容を確実に実現するためには、遺言執行者を指定しておくことが有効です。

遺言執行者とは、遺言の内容を実現するための手続きを行う人のことで、遺言者が遺言書の中で指定することができます。

遺言執行者には、相続財産の調査や管理、遺産の分配、債務の弁済など、遺言の内容を実現するために必要なさまざまな権限が与えられます。

特に、包括遺贈の場合、相続人と受遺者の間で対立が生じる可能性もあるため、中立的な立場で手続きを進める遺言執行者の存在は非常に重要です。

遺言執行者には、信頼できる親族や友人を指定することもできますが、法律の専門家である弁護士などを指定するのが最も確実です。

専門家であれば、法的手続きに詳しく、また中立的な立場で公正に遺言を執行してくれるでしょう。

遺言執行者についての詳細は、以下のページをご覧ください。

包括遺贈についての相談窓口

包括遺贈は法律的に複雑な側面を持つため、専門家への相談が重要です。

ここでは、包括遺贈について相談できる主な窓口を紹介します。

相続に強い弁護士

包括遺贈を含む相続に関する法律問題については、相続に強い弁護士に相談することが最も効果的です。

弁護士は法律の専門家として、包括遺贈の法的効果や注意点、遺言書の作成方法などについて、具体的かつ実践的なアドバイスを提供することができます。

特に、相続人間の関係が複雑な場合や、遺留分の問題がある場合、あるいは財産状況が複雑な場合などは、弁護士によるサポートの重要性が増します。

また、遺言執行者として弁護士を指定することで、遺言の内容を法的に確実に実現することも可能です。

包括遺贈を検討する場合、弁護士に相談することで、将来起こりうるトラブルを未然に防ぎ、スムーズな相続を実現することができるでしょう。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

公正証書遺言を作成する場合は公証人役場

包括遺贈を含む遺言書を公正証書で作成したい場合は、公証人役場に相談することができます。

公正証書遺言とは、公証人が遺言者の意思を確認しながら作成する遺言書のことで、法的に最も確実性の高い遺言書の形式です。

公正証書遺言は、公証人役場でなければ作成することができません。

このため、公正証書遺言を作成する場合は、公証人役場に相談する必要があります。

ただし、公証人役場では、公正証書遺言を作成する上での事務的な相談にとどまり、遺言の内容について法律的な観点からアドバイスを受けることはできません。

内容についてのアドバイスを受けたい場合は、弁護士に相談することをおすすめします。

包括遺贈についてのQ&A

包括遺贈は3ヶ月以内に放棄しなければなりませんか?

包括遺贈を受けたくない場合、相続放棄をすることができます。

包括遺贈を受けたくない場合、相続放棄をすることができます。その期間は、原則として、自身が受遺者となっていることを知った日の翌日から3か月以内です。

被相続人に多額の借金がある場合や、負債の全容が不明な場合は、この期間内に放棄の手続きを検討すべきです。

包括遺贈の税率は?

包括遺贈を受けた場合の相続税率は、取得した財産の価額によって変わり、10%から最大55%までの累進課税となります。ただし、受遺者が法定相続人以外の人(友人や内縁の配偶者など)である場合は、通常の税率に2割が加算されます。

まとめ

この記事では、包括遺贈について、その意味や特定遺贈との違い、メリット・デメリット、おすすめするケース・しないケース、手続きの流れなどを解説しました。

記事の要点は、次のとおりです。

- 包括遺贈とは、遺言によって遺産の全部または一定の割合を誰かに譲り渡す方法である。

- 包括遺贈のメリットには、相続人以外の人にも財産を遺せる点や、個別の財産を特定する必要がない点などがある。

- 包括遺贈のデメリットとしては、借金などの負債も同じ割合で引き継ぐことになる点や、遺留分侵害のリスクがある点が挙げられる。

- 包括遺贈には特有の注意点があるため、法的な手続きを確実に進めるためには、相続に強い弁護士に相談することが効果的である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。