独身の兄弟が亡くなった場合、戸籍関係書類を取り寄せて相続人を調査すること、遺産について負債を含めて念入りに調査することなどが必要になります。

独身の兄弟が亡くなった場合、戸籍関係書類を取り寄せて相続人を調査すること、遺産について負債を含めて念入りに調査することなどが必要になります。

独身の兄弟が亡くなった時の相続では、他の相続人や亡くなった方の生前の状況に関する情報が少なく、相続人や遺産の調査、遺産分割協議が難航することが増える傾向が見られます。

亡くなった方が負債を抱えていた場合などは、相続放棄や限定承認を検討することになりますが、これらの手続きには期限がありますので、早急に遺産や相続人の調査などを進め、早めに決断することが必要です。

今回の記事では、独身の兄弟が亡くなった時の相続手続きの流れ、独身の兄弟が亡くなった時の相続での法定相続人・相続割合・相続税、独身の兄弟が亡くなった時の相続でのトラブル事例、注意点、相談窓口などについてご紹介していきます。

目次

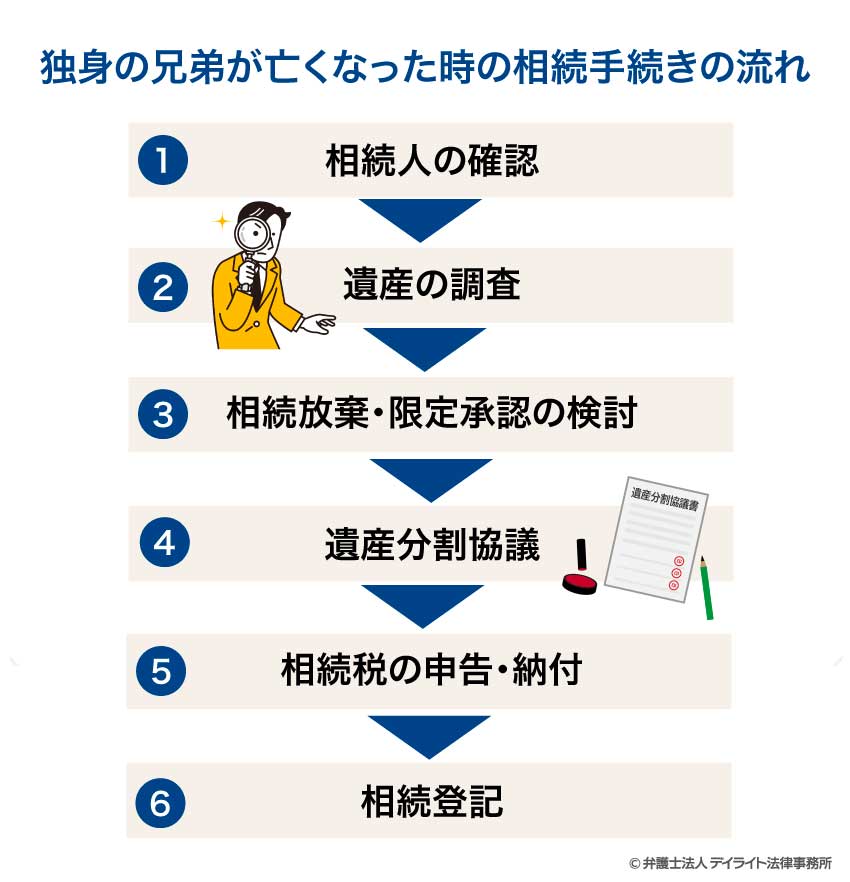

独身の兄弟が亡くなった時の相続手続きの流れ

①相続人の確認

独身の兄弟が亡くなった時は、まず、誰が相続人となるかを確認する必要があります。

誰が相続人となるかは、遺言書の有無によって異なります。

そのため、まずは、遺言書の有無を確かめなければなりません。

遺言書の有無を確認する

遺言書は、次のようにして探していきます。

- 自宅内の引き出し、書類入れ、仏壇の引き出しなどに保管していないか

- 親族に遺言書を預かっている人・保管場所を聞いている人はいないか

- 銀行の貸金庫に保管していないか

- 付き合いのあった弁護士や税理士、司法書士などに預けていないか

- 自筆証書遺言書保管制度によって法務局に預けていないか

- 公証役場で公正証書遺言を作成し、保管してもらっていないか

これらのうち、自筆証書遺言書保管制度を利用しているかについては、法務局で調べることができます。

公正証書遺言の有無についても、公証役場で検索することが可能です。

このようにして遺言書を探し、見つかった場合は、家庭裁判所の検認を受けます。

検認には、発見した状態のままの遺言書を持参する必要があります。

遺言書を発見したら、開封したりせず、検認まで保管しておきましょう。

なお、公正証書遺言と、自筆証書遺言書保管制度を利用して法務局で保管してもらっていた自筆証書遺言については、検認を受ける必要はありません。

遺言書を見て相続人に指定されている人(又は遺贈を受ける人)が分かったら、連絡をとり、被相続人が亡くなったこと、相続人に指定されている(又は遺贈がある)ことを伝えましょう。

法定相続人を確認する

遺言書が見つからない場合や遺言書で相続方法等について指定されていない財産があった場合は、亡くなった方(被相続人)の戸籍を取り寄せて、法定相続人を確認します。

法定相続人になる可能性があるのは、次の親族です。

- 被相続人の子、孫、ひ孫など

- 被相続人の父母、祖父母

- 被相続人の兄弟姉妹、甥姪

法定相続人が誰になるかについての詳しい説明は、独身の兄弟が亡くなった時の法定相続人は誰?でご説明します。

法定相続人を調べる際には、被相続人が生まれてから亡くなるまでの全ての戸籍を取り寄せて確認する必要があります。

「亡くなった人は結婚したことはないし、子も孫もいないはず」と思っても、結婚していない相手との間にできて認知した子、養子に出した子、養子縁組をした子などがいる場合もありますので、かならず戸籍関係書類を取り寄せて確認するようにしてください。

法定相続人が分かったら、その人に遺産を引き継ぎます。

被相続人に子や孫がなく、父母・祖父母も既に亡くなっている場合は、兄弟姉妹である自分自身が法定相続人となります。

法定相続人の決まり方については、以下のページでもご覧いただけます。

②遺産の調査

自分が相続人となることが分かったら、遺産の調査を行います。

遺産の調査は、主に次のようにして進めていきます。

預貯金について

預貯金について確かめるためには、被相続人の自宅内を調べ、預金通帳、キャッシュカード、金融機関からの郵便物、口座開設時の書類などを探します。

最近は、インターネットバンキングなど通帳がない預貯金もありますので、書類や郵便物

インターネット用のID、パスワードなどのメモも気を付けて調べる必要があります。

口座がありそうな金融機関を発見したら、金融機関に問い合わせ、口座があるようなら、残高証明書と取引明細書を発行してもらいましょう。

金融機関には、借入金の有無についても確認し、借入金がある場合は、その残高証明書も発行してもらいましょう。

不動産について

亡くなった兄弟(被相続人)が不動産を持っていたかどうかを調べる手がかりとしては、次のようなものがあります。

- 固定資産税の納税通知書

- 固定資産税が引き落とされていた口座の通帳

- 登記識別情報通知(登記済証)

- 売買契約書

- 登記事項証明書、登記簿謄本

- 固定資産税課税台帳(市町村役場(東京23区の場合は都税事務所)で閲覧・取得できる)

これらの書類がないか、自宅の書類入れ、金庫、銀行の貸金庫などの確認をしておきましょう。

被相続人が所有していた不動産の情報が分かったら、法務局で登記事項証明書(登記簿謄本)を取得します。

登記事項証明書は、オンラインでも入手することができます。

株式等の有価証券・投資信託

上場株式等の有価証券や投資信託は、証券会社で管理されています。

被相続人の自宅に証券会社からの郵便物がないか、インターネット用のID、パスワードなどのメモはないかを探してみましょう。

証券会社がわかったら、問い合わせて保有資産の内容を確認します。

非上場株式の場合は、証券会社には預けられていませんので、株券、会社からの通知、配当が振り込まれている口座の預金通帳・取引履歴などが手掛かりになります。

被相続人から非上場会社の株主になったなどの話を聞いていた場合も、非上場株式を持っている可能性があります。

自宅の書類入れ、金庫、銀行の貸金庫などの確認もきちんとしておきましょう。

被相続人が非上場株式を持っていた可能性がある場合は、会社に問い合わせ、株主名簿を確認してもらいましょう。

ローンなどの借金・負債

ローンなどの借金・負債についても、入念に確認する必要があります。

相続することになれば、被相続人の負債も相続してしまいますので、十分に確認しておくことが重要なのです。

借金や負債について調査する際には、まずは、信用情報機関に開示請求をします。

信用情報機関とは、金融機関や消費者金融、信販会社、クレジット会社などからの借入れに関する情報を管理している機関で、3種類あります(CIC、JICC、KSC)。

信用情報機関は、本人や相続人からの信用情報の開示請求に応じてくれますので、HPを調べるなどして手続きをしてみましょう。

それぞれの信用情報機関が管理している情報は違う場合がありますので、3つの信用情報機関すべてに開示請求をしましょう。

信用情報機関、信用情報の開示請求については、以下のページもご覧ください。

賃貸住宅に住んでいた場合は、家賃の滞納がなかったかを賃貸人や管理会社に問い合わせておくことも大切です。

友人など個人からの借入れについては、自宅や郵便受けに請求書がないか、借金を督促するメールや電話があった痕跡はないか、といったことを確認しましょう。

最近は、終活の一環でエンディングノートを作っている方も少なくありません。

エンディングノートには、財産や遺言書に関する情報、各種ID・パスワードなど、相続人や遺産の調査に役立つ情報が多数記載されています。

遺産の調査をする際は、エンディングノートも気を付けて探してみましょう。

普通のノートに書かれている場合もありますので、注意して探してみてください。

③相続放棄・限定承認の検討

遺産の調査が進んだら、相続放棄・限定承認をするかを検討します。

相続放棄とは、被相続人の遺産を一切引き継がないようにする措置です。

限定承認は、被相続人の債務や遺贈を相続財産の限度で支払うことを条件として相続するというものです。

相続放棄か限定承認をすれば、被相続人が負債を残していたとしても、相続人は自分の財産までも支払いに充てずに済みます。

相続放棄をするケース

相続放棄をするのは、主に次のようなケースです。

- 遺産の収支がマイナスである(不動産・預貯金などのプラスの財産よりも借金などのマイナスの財産の方が多い)

- どうしても引き継ぎたくない遺産がある(活用の目途がたたない実家、使用する予定のない山林など)

- 相続トラブルに巻き込まれたくない

- 相続税が支払えない

限定承認をするケース

限定承認を行うのは、主に次のようなケースです。

- 遺産の収支がプラスかマイナスかはっきりしない

- 遺産の収支がマイナスであるが、どうしても引き継ぎたい財産がある(家宝など)

なお、限定承認をするためには、相続人全員で行う必要があり、相続財産目録も提出する必要があります。

相続放棄・限定承認の条件は?

相続放棄や限定承認をするには、いずれの場合も、次の条件を満たすことが必要です。

- ①自分が相続人となったことを知った時から3か月の「熟慮期間」以内に家庭裁判所で必要な手続きを済ませる

- ②単純承認をしていない

②の単純承認は、条件などをつけず、被相続人の財産全てを相続することをいいます。

単純承認は、相続人が「単純承認する」と意思表示をした場合だけでなく、以下の場合にも成立します。

- 相続人が遺産の全部又は一部を処分した場合

- 相続人が、限定承認又は相続放棄の後に、遺産の全部又は一部を隠匿・消費した場合 など

単純承認については、以下のページもご覧ください。

そして、有効に相続放棄・限定承認をするには、①熟慮期間内に家庭裁判所で手続きをすることが非常に重要です。

期限内に家庭裁判所での手続きをしていないと、負債から逃れることはできませんので、期限までに確実に手続きを済ませるようにしてください。

特に、限定承認をする場合は、財産目録を準備したり他の相続人にも限定承認してもらったりする必要がありますので、早めに準備を進めるようにしましょう。

相続放棄の際に必要な書類については、以下のページをご覧ください。

④遺産分割協議

相続放棄をしない場合は、相続人が複数いれば、遺産分割について相続人の間で話し合う遺産分割協議を行う必要があります。

遺産分割協議は、相続人全員が参加して行う必要があり、最終的な合意内容にも相続人全員の合意を得る必要があります。

遺産分割協議で合意ができたら、合意の内容を遺産分割協議書にまとめ、相続人全員で署名・押印して完成させます。

この遺産分割協議書は、契約書と同様の法的文書であり、不動産登記や預貯金の払戻しの際に必要になります。

そのため、第三者からみても合意内容が正確かつ明確にわかるように記載しなければなりません。

多くの場合、遺産分割協議書は、弁護士又は司法書士に依頼して作成されています。

もちろん、ご自身で作成することも可能です。

その場合は、テンプレートやひな形を参考にして作成していきましょう。

当事務所でも、遺産分割協議書のひな形をご提供しております。

以下のページからダウンロードできますので、どなたでもご自由にご活用ください。

⑤相続税の申告・納付

相続税が課される場合は、相続税の申告・納付をする必要があります。

相続税が課されるかどうかを判断するためには、まず、相続財産(相続時精算課税の適用を受ける贈与財産を加算したもの)から以下の金額を差し引いた金額(正味の遺産額)を計算します。

- 非課税財産

① 墓所、仏壇など

② 国、地方公共団体、特定の公益法人等への寄付(差し引くには一定の手続き等が必要)

③ 生命保険金・死亡退職金(それぞれ、500万円×法定相続人の人数まで))

- 葬式費用

- 債務(負債・借金)

この正味の遺産額に暦年課税で行われた生前贈与のうち加算対象期間内のもの(*)を足した金額から、次の計算式によって計算した基礎控除の金額を控除した額(課税遺産総額)がプラスになるようであれば、相続税が発生します。

基礎控除 = 3000万円 + 600万円 × 法定相続人の人数

(*)暦年課税の加算対象期間は、被相続人が亡くなったのが令和8年12月31日以前の場合は、相続開始前3年以内。

相続税が発生する場合、相続の開始があったこと(被相続人が亡くなったこと)を知った日の翌日から10か月以内に申告をする必要があります。

期限に遅れると、相続税の減税ができる特例(小規模宅地等の特例等)が使えなくなったり、無申告加算税・延滞税などのペナルティを課されたりしますので、ご注意ください。

⑥相続登記

不動産を相続した場合は、相続登記をすることも必要になります。

相続登記は、2024年4月1日から法的義務とされています。

これにより、相続で不動産を取得したことを知った日から3年以内に相続登記の手続きを行わないと、10万円以下の過料の対象とされることとなりました。

不動産を相続した場合は、忘れずに相続登記をしてください。

独身の兄弟が亡くなった時の法定相続人は誰?

法定相続人となる人は、次のように決まります。

(亡くなった子がいる場合は孫、孫も亡くなっている場合はひ孫も相続人となる)

②子がいない場合は、父母、祖父母などの直系尊属

(父母ともに亡くなっている場合に祖父母が法定相続人となる)

③直系尊属も全て亡くなっている場合は、兄弟姉妹

(亡くなった兄弟姉妹がいる場合は、その子(甥姪)も相続人となる)

このように、法定相続人となる順位は、以下のようになっています。

| 順位 | 相続人 |

|---|---|

| 第1順位 | 子(養子を含む) |

| 第2順位 | 直系尊属 |

| 第3順位 | 兄弟姉妹 |

このうち、子と兄弟姉妹については、相続人となるべき人が被相続人の死亡以前に死亡していたり、相続欠格や廃除によって相続権を失っていたりする場合、代襲相続が発生します。

代襲相続が発生すると、死亡した又は相続権を失った人の子(被相続人の孫・ひ孫など、甥姪)が代襲相続人となります。

代襲相続人は、親の法定相続分を代襲相続人の間で均等に分け合うことになります。

たとえば、法定相続分が2分の1となっている子Aが亡くなった場合、子Aの子B,Cは、1/2(亡くなった親の法定相続分)÷ 2(代襲相続人の人数)= 1/4ずつの法定相続分を有することになります

代襲相続については、以下のページをご覧ください。

独身の兄弟が亡くなった時の相続割合とは?

独身の兄弟が亡くなった時の相続割合(法定相続分)は、原則として、法定相続人の頭数で均等に割った割合となります。

つまり、法定相続人が2人であれば1人当たり2分の1ずつ、法定相続人が3人であれば1人当たり3分の1ずつとなります。

これは、子が相続人になる場合も、親が相続人になる場合も、兄弟姉妹が相続人になる場合も変わりません。

相続割合(法定相続分)

A 2分の1

B 2分の1

相続割合(法定相続分)

A 3分の1

B 3分の1

C 3分の1

ただし、代襲相続が発生し、孫・ひ孫などや甥姪が相続人となる場合は、相続人間で相続割合が異なってきます。

この場合には、代襲相続した者は、自分の親の相続分を兄弟同士で均等に分け合うこととなります。

相続割合(法定相続分)

子A 2分の1

孫C 4分の1(子Bの相続分2分の1をC、Dの2人で均等に分ける)

孫D 4分の1(子Bの相続分2分の1をC、Dの2人で均等に分ける)

相続割合(法定相続分)

A 3分の1

C 3分の1

D 9分の1(Bの相続分3分の1をD、E、Fの3人で均等に分ける)

E 9分の1(Bの相続分3分の1をD、E、Fの3人で均等に分ける)

F 9分の1(Bの相続分3分の1をD、E、Fの3人で均等に分ける)

なお、亡くなった兄弟に配偶者がいた場合は、相続人が子・孫などであるか、直系尊属であるか、兄弟姉妹であるかによって相続割合が以下のように変わります。

被相続人の子と配偶者が相続人になる場合

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 2分の1 |

| 子 | 2分の1(子が複数いる場合は、子1人の法定相続分は、子の法定相続分2分の1を頭数で割ったもの) |

被相続人の父母と配偶者が相続人になる場合

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 3分の2 |

| 父母 | 3分の1(父母ともに相続人となる場合、父6分の1、母6分の1) |

被相続人の兄弟姉妹が相続人になる場合

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 4分の3 |

| 兄弟姉妹 | 4分の1(兄弟姉妹が複数いる場合は、兄弟姉妹1人の法定相続分は、兄弟姉妹の法定相続分4分の1を頭数で割ったもの) |

相続割合(法定相続分)についての詳細は、以下のページをご覧ください。

独身の兄弟が亡くなった時の相続税はいくら?

相続税の額は、課税遺産総額を基に計算します。

具体的にいうと、課税遺産総額を法定相続分で分配し、法定相続分に応ずる取得金額に所定の税率を乗じ、決められた控除額を差し引いて、相続税額を算定します。

計算式:法定相続分に応じた取得金額 × 税率 – 控除額 = 相続税額

税率と控除額は、以下の表のとおりです。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | – |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

こうして計算できた各人の相続税額を合算し、相続税額の総額を割り出します。

そうして、この相続税額の総額を、それぞれの相続人が実際に取得する金額の割合に応じて按分し、各人の相続税額を決めることになります。

相続税額の計算例は、以下のページをご覧ください。

これに加え、兄弟姉妹が相続人となる場合、上記で計算した各人の相続税額に2割加算があります。

独身の兄弟が亡くなった時の相続では、この2割の加算があることを忘れずに相続税を見積もることが重要です。

独身の兄弟が亡くなった時のトラブル事例

遺言書や相続人を探すのが難しい

兄弟姉妹といっても、大人になっていると、お互い疎遠になっていることがあります。

生前ほとんど連絡を取っていなかったような場合には、亡くなった方の家族関係や生活状況を誰も知らない場合もあります。

そうなると、子はいるのか、遺言書はあるのか、貸金庫を利用しているのか、付き合いのある弁護士や税理士はいるのか、などの事情が分からず、遺言書や相続人を探すのに大変手間と時間がかかる場合があります。

さらに、代襲相続が発生している場合には、より労力と時間がかかることになる可能性もあります。

疎遠な親族と共同相続することになる可能性がある

独身の兄弟姉妹が亡くなって相続人となった場合、次のような人が共同相続人となる可能性があります。

- 他の兄弟姉妹、その子

- 亡くなった兄弟姉妹の子(甥姪)、孫、ひ孫

こうした親族とは、疎遠になっている人も少なくありません。

疎遠になっている親族が共同相続人になると、人柄や現在の生活状況、経済状態などもよく分かりませんので、お互いの考え方が分からず、遺産分割協議が難航する可能性が上がってしまいます。

独身の兄弟が亡くなった時の注意点

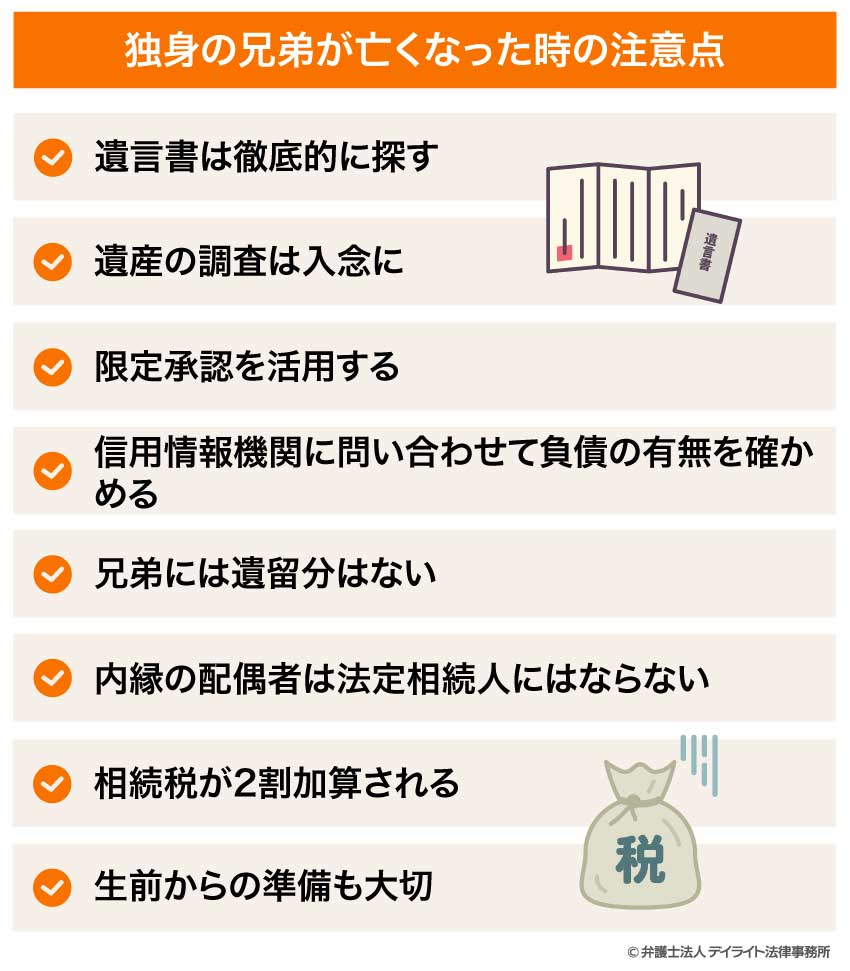

遺言書は徹底的に探す

遺言書がないかどうかは、徹底的に調査しましょう。

遺産分割協議が進んだ後で遺言書が見つかってしまうと、それまでの話合いにかけた時間や労力が全て無駄になってしまいます。

遺言書を探す場合は、次のようなポイントを押さえることが大切です。

- 被相続人の自宅内(特に、書類入れ、金庫、仏壇の引き出しなど)を念入りに探す

- 貸金庫を利用していないかを預貯金のある銀行や近隣の銀行などに問い合わせる

- 弁護士や税理士、司法書士などの名刺やはがきが残っていないか確かめる。ある場合は、連絡をとって遺言書を預かっていないか尋ねる

- 法務局で自筆証書遺言書保管制度を利用していないか調べる

- 公証役場で公正証書遺言があるかを検索する

遺産の調査は入念に

独身の兄弟の場合、一人暮らしで生活状況が判然としない場合があります。

そのため、知らない間に借金を重ねているなど負債を抱えている可能性があります。

こうしたマイナスの財産についてよく調べないままに相続をしてしまうと、思わぬ負債を抱えることになるおそれがあります。

そのようなことのないよう、独身の兄弟が亡くなった時の相続では、遺産の調査を念入りにするようにしましょう。

限定承認を活用する

調査をしても、調べきれなかった負債(友人からの借金、連帯保証責任など)を抱えているのではないかと心配な場合は、限定承認を活用することを検討しましょう。

限定承認をすれば、遺産の範囲で負債を返済すればよいこととなりますので、もとからある相続人自身の財産まで被相続人の負債の返済に充てる必要はなくなります。

ただ、限定承認をするには、共同相続人全員でする必要がありますし、財産目録を作成する必要もありますので、時間や労力がかかります。

その上、限定承認は、相続放棄と同様に、自分が相続人となったことを知ってから3か月以内に家庭裁判所で手続きをしないとできなくなってしまいます。

限定承認を視野に入れている場合は、早めに弁護士に相談し、準備を進めるようにしましょう。

信用情報機関に問い合わせて負債の有無を確かめる

遺産の調査をする際に大切なのが、負債の有無を調べることです。

負債について調べる際には、信用情報機関に開示請求をすることをおすすめします。

そうしておけば、少なくとも、金融機関やクレジットカード会社、消費者金融などからの借金の有無については、正確に知ることができます。

兄弟には遺留分はない

法定相続人のうち、子と直系尊属には、遺留分が認められています。

遺留分は、一定の範囲の相続人に最低限確保されている遺産の取得割合のことをいいます。

遺留分がある相続人は、遺言によって遺留分に相当する割合の遺産を相続できなくなった場合、「遺留分が侵害された」と主張して、遺留分侵害額請求をすることができます。

しかし、兄弟姉妹が相続人となった場合については、遺留分は認められていません。

そのため、独身の兄弟が亡くなった時の相続で、兄弟姉妹が相続人となった場合、亡くなった兄弟が次のような遺言を残していても、遺産を相続できなくなった兄弟は文句をいうことはできません。

- 「遺産は全部寄付する」

- 「遺産の全てを内縁の配偶者(又は世話になった人)に遺贈する」

- 「遺産の全てを兄弟のうちの1人に相続させる」など

内縁の配偶者は法定相続人にはならない

内縁関係の配偶者は、法定相続人になることはできません。

そのため、「亡くなった兄弟と夫婦同様に暮らしている人はいたが、法律上結婚はしていなかった」「兄弟の配偶者と思っていた人が、戸籍を見たら婚姻していなかった」などという場合には、内縁の配偶者は外して遺産分割を進めることになります。

ただ、遺言書で内縁の配偶者への遺贈が行われていた場合には、内縁の配偶者が遺産を受け継ぐことができます。

この場合、上でご説明したとおり、兄弟姉妹には遺留分はありませんので、内縁の配偶者に全財産が遺贈されていたら、法定相続人である兄弟姉妹は遺留分を主張して遺産を受け継ぐことはできません。

相続税が2割加算される

既にご説明したとおり、兄弟が相続人になる場合、相続税が2割加算されます。

このことを想定しておかないと、予想外に多額の相続税を課されてしまうことになりますので、ご注意ください。

生前からの準備も大切

独身の兄弟がいる場合や、自分自身が独身で、相続人が兄弟姉妹になると考えられる場合には、生前から相続についての準備をしておくとよいです。

- 遺言書を作成し、保管場所を兄弟姉妹に教えておく

- 定期的に連絡をとり、生活状況や遺言の有無などを聞いておく

- 相続人や財産に関する情報を共有しておく

- 終活を行い、身の回りのものを整理しておく

- 生前贈与を検討する

生前から準備をしておくことで、自分の財産の行方についての希望を叶えることができる、相続の手続きがスムーズになる、といったメリットを得ることができます。

独身の兄弟が亡くなった時の相談窓口

相続に強い弁護士

独身の兄弟が亡くなったときの相続については、相続に強い弁護士にご相談ください。

相続に強い弁護士に相談・依頼すれば、次のようにして、独身の兄弟が亡くなった時の相続に伴うトラブルなどに適切に対応してくれます。

- 相続人が誰になるかを、戸籍関係書類を取り寄せて確認してくれる

- 被相続人に負債がないかを調査してくれる

- 相続放棄・限定承認をするべきかどうかについてアドバイスしてくれる

- 相続放棄・限定承認をする場合には手続きをサポートしてもらえる

- 遺産分割協議の進め方についてアドバイスしてもらえる

- 遺産分割協議書の文面を作成してもらえる

- 他の相続人とトラブルにならないための注意点をアドバイスしてもらえる

- 他の相続人との交渉窓口になってもらえる

- 相続税について、税理士と連携しながらアドバイスしてくれる

- 生前に準備しておくとよいことについてアドバイスしてくれる

相続に強い弁護士に相談することのメリットについては、以下のページでも詳しく取り上げています。

税金の相談だけなら税理士

相続税などの税金に関する相談だけであれば、税理士に相談してみましょう。

税理士に相談・依頼すれば、相続税の計算・申告をしてもらうことができます。

独身の兄弟の相続についてのQ&A

縁を切った兄弟が死んだらどうなる?

縁を切っていても、兄弟であれば、相続人となり得ます。

縁を切っていても、兄弟であれば、相続人となり得ます。亡くなった方(被相続人)に子や孫、親がいる場合でも、その人達が亡くなっていたり、相続放棄をしたりすると、兄弟姉妹が相続人となる可能性があります。

相続人となると、亡くなった兄弟の負債を含めた財産を相続することになります。

負債などを負担しないで済むようにするためには、自分が相続人となったことを知った日から3か月以内に家庭裁判所で相続放棄又は限定承認の手続きをする必要があります。

そのため、「その兄弟とは縁を切っているので、亡くなったとしても自分とは関係ない」などとは思わず、自分が相続人となっていないか、他の親族は相続放棄をしていないか、被相続人は借金を残していないか、などということを十分に調べるようにしましょう。

独身の兄弟が亡くなった時の遺留分とは?

独身の兄弟が亡くなった場合、遺留分は、次のようになります。- 子・孫・ひ孫などが法定相続人となった場合 法定相続分の2分の1

- 父母・祖父母など直系尊属が法定相続人となった場合 法定相続分の3分の1(被相続人に配偶者がいる場合は、法定相続分の2分の1)

- 兄弟姉妹・甥姪が法定相続人となった場合 なし

上のとおり、兄弟姉妹・甥姪が法定相続人となる場合、遺留分がありません。

そのため、遺言書で相続人以外の人にすべての財産を遺贈していた、相続人の一部にのみ相続させる旨の遺言をしていた、といったことがあっても、法定相続人となった兄弟姉妹は、遺留分侵害を主張することはできません。

まとめ

今回の記事では、独身の兄弟が亡くなった時の相続について取り上げました。

独身の兄弟の生活状況は、兄弟同士であっても分かりづらい場合があります。

生活状況があまり分からない兄弟が亡くなると、相続人や遺産の調査が大変、疎遠な者同士が相続人となりトラブルが起こる、など様々な負担が生じる可能性があります。

そのため、独身の兄弟が亡くなった時の相続に関しては、早めに相続に強い弁護士に相談し、サポートを受けることをおすすめします。

当事務所でも、相続問題を集中的に取り扱う相続対策チームを設け、独身の兄弟が亡くなった時の相続についてお悩みの方へのサポートをご提供しております。

もちろん、独身の方についての生前からの相続対策についても、ご相談をお受けしております。

当事務所には税理士資格を有する弁護士も在籍しておりますので、相続税などに関する問題にも対応可能です。

電話・オンラインによる全国からのご相談にも対応しております。

独身の兄弟が亡くなった時の相続について分からないことや不安なことがおありの方は、ぜひ一度、当事務所まで、お気軽にご相談ください。