労災使用時の交通事故慰謝料はどうなる?弁護士が解説

労災(保険)を使用する場合でも、交通事故慰謝料は、加害者に別途請求することができます。

業務中又は通勤中に交通事故にあった場合、労災と認定されれば、労災保険を請求することができます。

しかし、交通事故慰謝料については、労災保険では補償がありませんので、全額を加害者に損害賠償として請求することになります。

交通事故で労災保険も使える場合には、両者の関係や特徴など注意すべきポイントがありますので、それらを知って、損害賠償請求と労災保険を十分に活用していくことが大切です。

今回の記事では、労災保険を使用した場合に交通事故慰謝料はどうなるか、交通事故慰謝料の相場、労災の補償内容と損害賠償で請求できる内容の比較、交通事故で労災を使うメリット・デメリット、労災を使う方が良いケース、労災を使う際の注意点などについてご紹介していきます。

目次

労災使用時に交通事故慰謝料を請求できる?

労災保険の使用時でも、交通事故慰謝料は別に請求することができます。

交通事故の被害にあった場合、被害者は、加害者に対して損害賠償を請求できます

さらに、交通事故が業務中又は通勤中に発生した場合には、労災保険を使うこともできます。

ただし、労災保険から支給を受けた場合には、その分、賠償金から差し引かれることになります(損益相殺)。

もっとも、差し引かれるのは同じ性質の損害の範囲のみです。

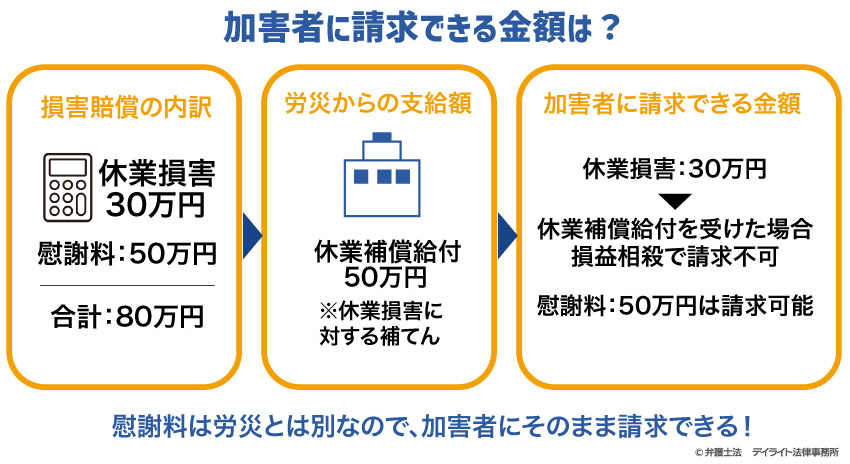

【計算例】労災保険の給付がある場合の損害賠償請求

例えば、労災から休業補償給付を受けた場合、その金額は休業損害の部分のみ差し引かれます。

具体的には、加害者に請求できる賠償金が、休業損害30万円、慰謝料50万円の合計80万円で、仮に、労災保険から休業補償給付として50万円が給付された場合で考えます。

この場合、差し引かれるのは、休業損害のみなので、慰謝料の50万円はそのまま請求することができます。

ところが、慰謝料(精神的苦痛に対する補償)は、労災保険ではカバーされていません。

そのため、慰謝料については、全額を加害者に対して損害賠償請求として請求することになります。

労災と加害者(保険会社)への請求について

労災で補償される内容一覧

交通事故に関する労災で補償される内容は、以下のとおりです。

| 保険給付の種類 | 給付の内容 |

|---|---|

| 療養(補償)給付 | 労災(交通事故)によるケガで療養が必要となった場合に行われる給付。 治療や薬剤などの支給(現物給付)か療養費(治療費、薬剤費など)の支給のいずれかを受ける。 |

| 休業(補償)給付 | 労災によるケガの療養のために仕事を休まざるを得なくなり、賃金を得られなくなった場合に行われる給付。 休業4日目からが対象となる。 有給休暇を取得した日については対象外となる。 給付額は、給付基礎日額の60%(休業特別支給金20%と合わせると80%)×休業日数で算定する。 |

| 傷病(補償)年金 | 労災によるケガが療養開始後1年6か月を経過しても治って(症状固定して)おらず、ケガによる傷害の程度が傷病等級に該当するときに支払われる給付。 |

| 障害(補償)給付 | 労災によるケガで後遺障害を負った場合に支払われる給付。 後遺障害等級第1~7級の場合は障害(補償)年金、第8~14級の場合は障害(補償)一時金として支払われる。 |

| 介護(補償)給付 | 障害(補償)年金又は傷病(補償)年金の受給者のうち、現に介護を受けているなど一定の条件を満たす場合に支払われる給付。 |

| 遺族(補償)給付 | 労災により被害者が死亡した場合に遺族に対して支払われる給付。 配偶者、子、父母、孫、祖父母、兄弟姉妹のうち一定の条件を満たす者がいる場合は遺族(補償)年金、それ以外の場合には遺族(補償)一時金が支払われる |

| 葬祭料・葬祭給付 | 労災により被害者が死亡した場合に支払われる給付。 |

交通事故で加害者(保険会社)に請求できる内容一覧

交通事故の加害者(加害者が加入している保険会社)に請求できる内容としては、次のようなものがあります。

| 損害費目 | 内容 |

|---|---|

| 慰謝料 | 交通事故でケガをした又は死亡した場合に、それによる精神的・肉体的苦痛に対する補償として支払われる。 死亡慰謝料、後遺障害慰謝料、入通院慰謝料の3種類がある。 |

| 逸失利益 | 交通事故によるケガで後遺障害を負った又は死亡した場合に、それにより得られなくなった収入を補うものとして支払われる。 死亡逸失利益、後遺障害逸失利益がある。 |

| 治療費等 | 交通事故でケガをし、治療が必要となった場合に支払われる。 治療費のほか、薬剤費、検査費なども対象となる |

| 入院雑費 | 入院に要する雑費(日用品の費用、通信費用など)。1日1500円で計算される。 |

| 通院交通費 | 通院の際に必要となる交通費。 |

| 文書料・診断書発行手数料 | 診断書、交通事故証明書、住民票など各種書類を入手するために必要な費用 |

| 付添費用 | 入通院に付添が必要な場合に支払われる費用 |

| 葬儀費用 | 葬儀、法要などに要する費用 |

労災と加害者(保険会社)の補償内容の違い

労災の補償内容と加害者(保険会社)の補償内容の違いとしては、主に次のようなものが挙げられます。

過失相殺の有無

労災保険では、過失相殺が行われません。

加害者の過失が100%の場合でも、労災保険は全額支払われます。

一方、加害者(保険会社)への請求では、事故当事者双方の過失割合に応じて過失相殺が行われます。

ただし、自賠責保険に請求する場合については、7割未満の過失については過失相殺が行われず、7割以上の場合でも減額幅が縮小されます。

上限額の有無

加害者の保険会社のうち自賠責保険に請求する場合は、請求できる額に上限額があります。

上限額は、

| 損害の区分 | 具体的な内容 | 上限額 |

|---|---|---|

| 傷害(ケガ) | 治療費、入通院慰謝料、休業損害など | 120万円 |

| 後遺障害 | 後遺障害逸失利益、後遺障害慰謝料など | 75万円~4,000万円(等級による) |

| 死亡 | 葬儀費、被害者・遺族の死亡慰謝料、 死亡逸失利益 |

3,000万円 |

となっています。

一方、労災保険に請求する場合は、請求額に上限はありません。

なお、加害者に損害賠償を請求する場合でも、加害者本人に請求する場合は上限額はありません。

加害者が加入する任意保険に請求する場合は、加害者が加入している保険の内容によって上限額の有無、金額は異なります。

治療費の窓口負担

労災保険を利用する場合、療養(補償)給付により、病院窓口で治療費を負担する必要はなくなります。

加害者(保険会社)への請求の場合は、加害者の任意保険会社が病院に治療費を直接支払う一括対応をとってくれない限り、被害者が窓口で治療費を支払う必要があります。

支払った治療費については、後から損害賠償として加害者(保険会社)に請求することができます(ただし、過失相殺により請求できる額が減額されることはあります。)。

治療費の打切りの有無

加害者の任意保険会社が一括対応をとっている場合、治療期間が長くなっていると、治療がまだ終わっていなくても、保険会社から治療費を打ち切られることがあります。

一方、労災保険の場合には、治療が終了するまで、治療費の打切りは基本的にありません。

加害者がいない・不明の場合

労災保険は、加害者がいない事故(例:自損事故)の場合や加害者が不明の場合(ひき逃げなど)にも請求することができます。

一方、加害者(保険会社)に対する請求は、加害者がいない場合や加害者が不明の場合には請求することができません。

慰謝料の有無

労災保険からは、事故によってケガをしたことなどによる精神的苦痛に対する補償(慰謝料)の支払いは行われません。

一方、加害者(保険会社)に請求する場合は、慰謝料も請求することができます。

休業に対する補償の割合

事故によるケガの療養のために休業したことによる減収に対する補償は、労災保険では休業補償、加害者等への損害賠償では休業損害として支払われます。

加害者(保険会社)に請求する休業損害では、休業1日目から、基礎収入日額の100%が補償されます。

一方、労災保険の休業補償は、休業4日目からしか支払われず、支払われる金額も80%(休業特別支給金20%を含む)となっています。

年金の有無

労災保険では、一部で年金形式による支払いが行われます(遺族(補償)年金、障害(補償)年金など)。

一方、加害者(保険会社)への請求では、原則として、年金形式の支払いはありません。

なお、加害者(保険会社)への請求でも、将来介護費用、後遺障害逸失利益などで定期金賠償が認められることもあります。

詳しくは、以下のページをご参照ください。

労災保険と自賠責保険・任意保険の違いについては、以下のページもご参照ください。

交通事故で労災を使うメリットとデメリット

労災を使うメリット

①過失相殺が行われない

労災保険では、被害者にどれだけ過失があっても、過失相殺が行われません。

仮に被害者の過失が10割であったとしても、労災保険は満額受け取ることができます。

一方、加害者への損害賠償請求では、過失割合に応じて損害賠償額が減額されてしまいます。

そのため、被害者の過失が大きい場合には、労災保険から受け取れる金額の方が大きくなることがあります。

②加害者が保険に入っていない場合や加害者が分からない場合などでも補償を受けられる

労災保険は被害者の勤務先の会社が加入している保険なので、加害者が分からない場合(ひき逃げなど)や加害者が無保険の場合、加害者がいない場合(自損事故など)などでも受給することができます。

③治療費の打切りが基本的にない

加害者が任意保険に加入している場合、保険会社から病院に治療費を支払ってもらう一括対応がとられることが多くあります。

この一括対応がとられていると、保険会社は、なるべく早く治療費の支払いを終えようとして、治療費の打切りを打診してくることがあります。

ところが、この治療費の打切りは、本来はまだ治療を続けるべき時期に打診されることも少なくなく、トラブルになることがあります。

労災保険でも、保険から直接病院に治療費を支払うなどしてくれる療養補償給付があります。

ただ、この労災保険の療養補償給付は、任意保険の一括対応と違い、原則的に、医師が治療終了と認めるまで給付されます(事案によっては労基署から打ち切りの連絡があります)。

そのため、労災保険を利用していれば、治療費が打ち切られるということはほとんどなく、その点でトラブルが起こることもありません。

④特別支給金が支払われる

労災保険からは、次のような特別支給金が支払われます。

- 休業特別支給金

- 障害特別支給金・障害特別年金・障害特別一時金

- 傷病特別支給金・傷病特別年金

これらの特別支給金は、社会復帰促進等事業(労働者災害補償保険法29条)の一環として、労働者災害補償保険特別支給金支給規則に基づいて支払われるものです。

参考:労働者災害補償保険特別支給金支給規則 | e-Gov 法令検索

特別支給金以外の労災保険からの給付金は、加害者に請求する損害賠償額から損益相殺によって控除されてしまいますが、特別支給金については、損益相殺の対象となりません。

そのため、特別支給金は、損害賠償に上乗せして受け取ることができます。

これは、労災を使って補償を受ける場合の大きなメリットとなります。

労災を使うデメリット

労災を使うデメリットは、基本的にはありません。

強いて言えば、労災の給付を受けるには、書類の作成などで手間がかかる点です。

また、会社によっては労災の申請を渋る場合があるので、会社に労災を使うよう働きかけが必要になることもあります。

交通事故で労災を使ったほうが良いケース

労災に当たる交通事故の被害にあった場合、基本的には、労災保険も請求した方が特別支給金を上乗せで受け取れるので、有利になります。

特に、以下のようなケースでは、労災を使うメリットが大きくなります。

自分の過失割合が大きい場合

自分の過失割合が大きい場合は、加害者への損害賠償請求では大幅に過失相殺が行われてしまいます。

一方、労災保険であれば、過失相殺は行われません。

そのため、仮に過失が100%だった当事者であっても、労災保険の支払いを全額受け取ることができます。

自分の過失割合が大きい場合には、労災保険を活用し、補償を確保していきましょう。

加害者が無保険の場合

加害者が任意保険に加入していない場合は、加害者から十分な損害賠償を確保することが難しくなります。

こうした場合に労災保険を利用すれば、加害者から支払われない損害賠償を補うことができます。

また、加害者が任意保険に加入していないと、加害者本人との間で示談交渉をしなければならず、示談がスムーズに進まないことが多くなります。

その点からも、加害者が任意保険に加入していない場合、労災保険を利用して早期に支給金を受け取れるようにする必要性が高くなります。

また、加害者が自賠責保険にも加入していないと、自賠責保険からの支払いも受けることができなくなってしまいます。

この場合も、労災保険を活用する方が良いでしょう。

なお、加害者が自賠責保険に加入していない場合は、労災保険で賄われない部分について政府保障事業に請求することができます。

参考:政府保障事業|国土交通省

加害者が分からない場合

ひき逃げなど加害者が分からない交通事故では、自賠責に対しても任意保険に対しても請求ができませんので、労災保険を活用すると良いです。

なお、ひき逃げの場合にも、加害者が分からない場合と同様、政府保障事業への請求が可能です。

ひき逃げの場合の対処法については、以下のページをご参照ください。

自損事故でケガをした場合

自損事故でケガをした場合、加害者がいないため、誰にも損害賠償を請求することができません。

この場合でも労災保険は請求できるので、労災保険から補償を受けていくことが重要になります。

治療費が高額になりそうな場合

治療費が高額になりそうな場合には、労災保険を優先的に利用した方が有利になります。

これは、自賠責保険では支払額に上限があるためです(ケガについては120万円が上限)。

自賠責保険からの支払額に上限があるために、治療費がかさんでくると、自賠責保険から支払われる金額を治療費だけで使い切ってしまいかねないのです。

加害者が任意保険に加入していない場合、自賠責保険から支払われる金額を治療費で使い切ってしまうと、慰謝料や休業損害などについて十分な補償を受けることができなくなるおそれがあります。

自賠責保険を有効に活用するためにも、治療費が高額になりそうな場合には、労災保険で治療費をまかなうようにしましょう。

交通事故で労災を使わない方がいいケース

交通事故で労災を使わない方がいいケースは、労災と認定されそうにないケースです。

労災と認定されそうにないケースとしては、たとえば次のようなものが挙げられます。

- 通勤途中に関係ない場所に寄り道をし、その後に交通事故にあった場合

- 出張中に私的な行為(観光など)をしている間に交通事故にあった場合 など

労災と認定されそうもないケースで労災保険を使おうとしても、結局労災と認定されなければ、費やした労力や時間が無駄になってしまいます。

労災と認定されそうにない場合には、労災を使わない方がいいでしょう。

労災と認定されない例については、以下のページをご参照ください。

一方、労災と認定される場合には、被害者(労働者)にとっては、労災を使うことのデメリットは特にありません。

労災保険には、基本的に治療費を打ち切られることがない、過失相殺が行われない、特別支給金を受け取ることができるといったメリットもありますので、有効に活用していきましょう。

労災の交通事故慰謝料はいくら?相場を計算機で確認

労災の交通事故慰謝料の相場

労災の交通事故の慰謝料の相場について、簡単にご紹介します。

※以下でご紹介する相場は、弁護士が関与する示談交渉で用いられる弁護士基準によるものです。

死亡慰謝料

労災の交通事故で被害者が亡くなった場合、死亡慰謝料を請求することができます。

死亡慰謝料の相場は、以下のとおりです。

- 被害者が一家の経済的な支柱だった場合 2800万円

- 被害者が一家の支柱以外の場合(母親、配偶者など) 2500万円

- その他の場合(独身者、幼児、子どもなど) 2000万円~2500万円

後遺障害慰謝料

後遺障害慰謝料(交通事故でのケガで後遺障害が残った場合に支払われる慰謝料)の相場は、後遺障害等級ごとに次のようになっています。

| 後遺障害等級 | 慰謝料額 |

|---|---|

| 第1級 | 2800万円 |

| 第2級 | 2370万円 |

| 第3級 | 1990万円 |

| 第4級 | 1670万円 |

| 第5級 | 1400万円 |

| 第6級 | 1180万円 |

| 第7級 | 1000万円 |

| 第8級 | 830万円 |

| 第9級 | 690万円 |

| 第10級 | 550万円 |

| 第11級 | 420万円 |

| 第12級 | 290万円 |

| 第13級 | 180万円 |

| 第14級 | 110万円 |

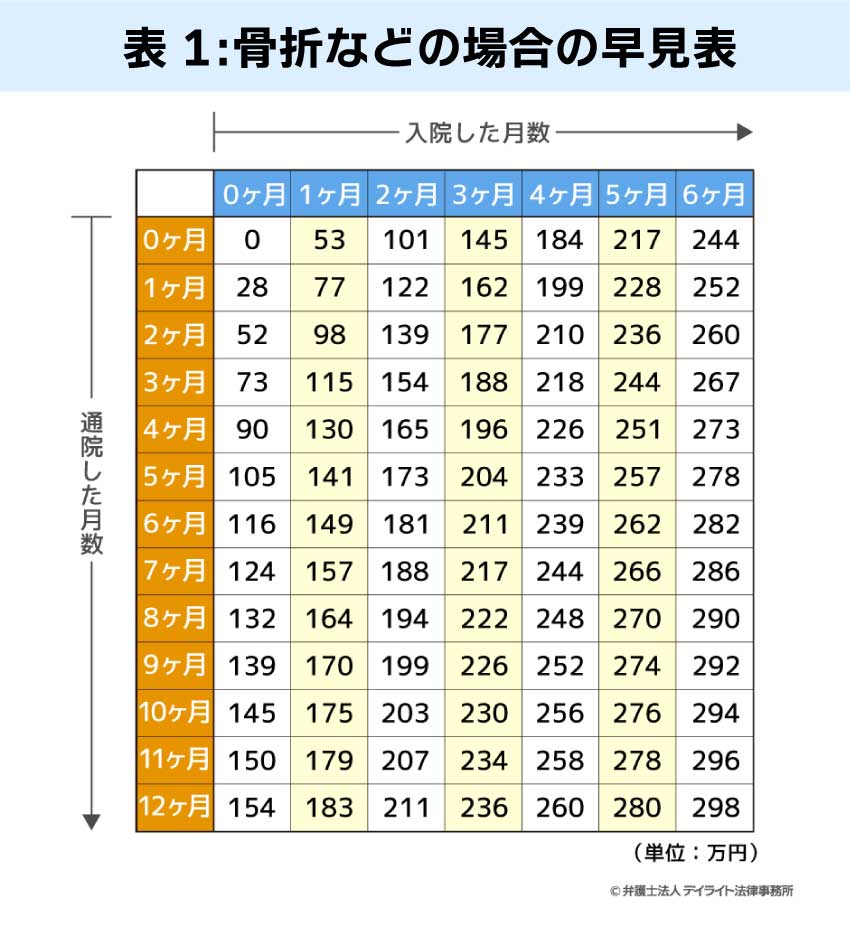

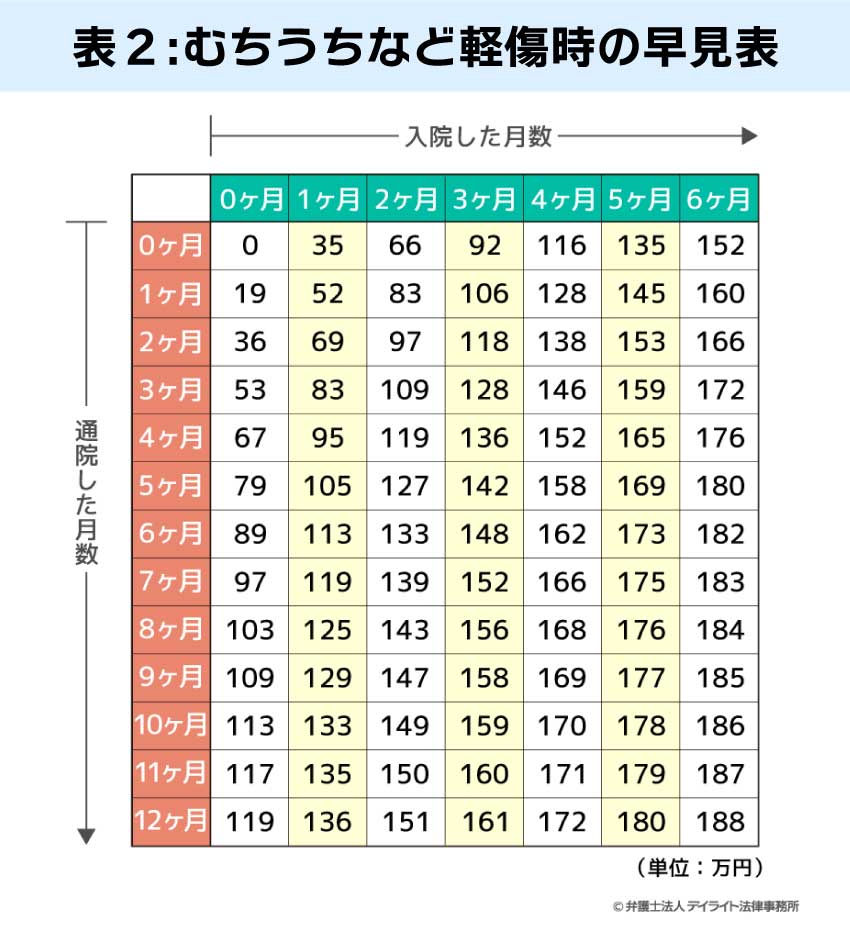

入通院慰謝料

労災によるケガで入通院した場合に支払われる慰謝料(入通院慰謝料)は、実際に入通院した期間や日数をもとに、次の早見表で算定します。

上の表のうち、表2は、他覚所見のないむちうちや軽い打撲・挫傷の場合に使い、その他の場合には表1を使います。

なお、通院期間に比べて実際に通院した日数が短い場合、実際に通院した日数の3~3.5倍の日数を通院期間とみなされてしまうことがあります。

交通事故慰謝料の相場については、以下のページもご参照ください。

シミュレーターで簡単計算!

労災の交通事故の被害にあった場合には、慰謝料だけでなく、休業損害、逸失利益についても算定して請求していく必要があります。

これらの額を正確に算定するには、損害賠償の計算方法についてきちんと調査し、内容を理解した上で、ご自身のケースに当てはめて計算していく必要があります。

こうした作業は、損害賠償の計算に慣れていない方にとっては、大きな負担になります。

そこで、当事務所では、交通事故の慰謝料、休業損害、逸失利益について簡単に計算することができる交通事故賠償金計算シミュレーターをご用意しました。

このシミュレーターをご利用いただけば、事故時の年齢、収入、入通院期間、休業日数、後遺障害等級、過失割合などを入力するだけで、慰謝料などの相場を簡単にご確認いただくことができます。

計算結果は、その場ですぐにご覧いただけます。

連絡先などの個人情報を入力する必要もなく、後で当事務所からご連絡をすることもございません。

どなたでも無料でご利用いただけますので、関心がおありの方は、以下のリンクから、ぜひ一度お試しください。

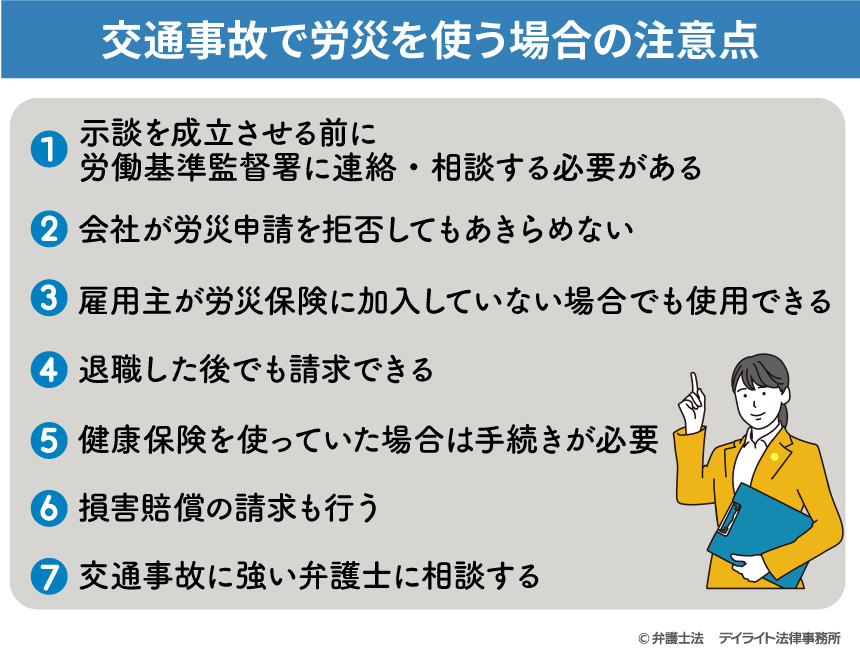

交通事故で労災を使う場合の注意点

①示談を成立させる前に労働基準監督署に連絡・相談する必要がある

労災保険を使っている場合は、加害者との間で交通事故の損害賠償に関する示談をする際、事前に労働基準監督署に連絡することが必要です。

労災保険を使っている場合、労災保険を支払っている政府は、労災保険給付の価額の限度で、被害者が加害者に対して有する損害賠償請求権を取得します。

ところが、被害者が加害者との間で不利な内容で示談をしてしまうと、政府も、加害者に対して、損害賠償を十分に請求することができなくなってしまいます。

そのため、示談を成立させる前には、労働基準監督署に連絡することが必要とされているのです。

示談内容によっては労災保険を十分に受け取ることができなくなってしまいますので、労災保険を使う場合には、必ず労働基準監督署に連絡し、内容についてもよく相談するようにしましょう。

無断で示談したことにより問題になることは、それほど多くはありませんが、トラブル防止のため、電話などで労基署に一度連絡を入れておくと安心です。

②会社が労災申請を拒否してもあきらめない

労災申請をする場合、多くのケースでは会社が申請手続きを手伝ってくれます。

しかし、中には、会社が労災申請を拒否し、手続きの手伝いもしてくれないことがあります。

会社は、労災と認定されることによって労災保険料が上がることや、調査が入ること、会社の信用が失墜することなどをおそれて、従業員が労災申請をしようとするのを拒むことがあるのです。

このように会社の協力が得られない場合でも、従業員が自ら申請をすることで、労災保険を使うことができます。

自ら労災申請を行う場合は、手続きを確実に進めるためにも弁護士に相談することをお勧めします。

③雇用主が労災保険に加入していない場合でも使用できる

労災保険は、雇用主が労災保険に加入していなくても申請することができます。

会社が労災保険に加入していない場合も、あきらめずに労災保険を請求していきましょう。

④退職した後でも請求できる

労災保険は、退職後でも請求できます。

自己都合退職か会社都合退職かも問われませんので、退職したからといってあきらめず、労災保険を請求していきましょう。

⑤健康保険を使っていた場合は手続きが必要

労災保険と健康保険は、両方使うわけにはいきません。

労災保険を受給する前に健康保険を使って治療を受けていた場合は、健康保険から労災保険に切り替える手続をとる必要があります。

その際、場合によっては、いったん健康保険から支払ってもらった治療費(原則7割)を返金しなければならなくなる場合があります。

こうして負担した治療費については、後から労災保険から支払ってもらうことができます。

健康保険への返金を一時的にでも負担することが難しい場合は、先に労災申請を行い、労災認定を受けた上で労働基準監督署に相談してみましょう。

健康保険を使って治療を受けた後に労災保険に切り替える場合の対処法については、以下のページでも詳しく解説しています。

⑥損害賠償の請求も行う

労災保険は、事故によって生じたすべての損害を補償するものではありません。

慰謝料も補償されていませんし、休業損害も、休業特別支給金を合わせても8割までしか補償されないなど、損害賠償と比べて補償が不十分な部分があります。

そのため、十分な補償を受けるためには、労災保険を受給できたとしても、損害賠償の請求も引き続き行っていくことが大切です。

⑦交通事故に強い弁護士に相談する

労災で交通事故にあった場合には、労災保険を請求すると同時に、加害者への損害賠償請求も請求していく必要があります。

そのためには、交通事故に強い弁護士に早いうちから相談し、示談交渉を依頼することが大切になります。

交通事故の損害賠償では、弁護士を付けることで、被害者にとって最も有利な弁護士基準で損害賠償額を請求できるようになり、慰謝料をはじめとする賠償金の額を増額できることが期待できます。

ほかにも、弁護士に示談交渉を依頼することには、次のようなメリットがあります。

弁護士に依頼することのメリット

- 自賠責への請求、後遺障害等級認定申請、労災申請などの手続についてもサポートしてもらえる

- 過失割合についての交渉も任せることができる

- 保険会社や労働基準監督署とのやり取りを任せることができる

- 加害者側の保険会社が提示している示談案が適切なものかどうか確認してもらえる

- 疑問点、不安な点などについて気軽に相談できる

交通事故について弁護士に依頼することのメリット、交通事故に強い弁護士の探し方については、以下のページをご参照ください。

労災使用時の交通事故慰謝料についてのQ&A

交通事故の慰謝料は1日8400円ですか?

交通事故の慰謝料が1日8400円(令和2年4月1日以降の事故では8600円)というのは、正確な情報ではありません。

交通事故の慰謝料が1日8400円(令和2年4月1日以降の事故では8600円)というのは、正確な情報ではありません。「慰謝料1日8400円(令和2年4月1日以降の事故では8600円)」と言われることがあるのは、自賠責保険の算定基準が勘違いされたことによるものと思われます。

自賠責保険では、入通院慰謝料は、日額4200円(令和2年4月1日以降の事故では4300円)とされています。

対象となる日数は、①治療期間又は②実通院日数の2倍のいずれか少ない方の日数になります。

たとえば、治療期間1か月(30日)の間に10日通院した場合、自賠責保険からの入通院慰謝料は、4200円(4300円)×10日×2=8万4000円(8万6000円)となります。

これを単純に通院日数で割ると、1日当たりの慰謝料額が8万4000円(8万6000円)÷10日=8400円(8600円)となるように見えます。

そのために、「慰謝料1日8400円(8600円)」と言われているものと思われます。

労災の慰謝料を請求できる時効とは?

労災の慰謝料を請求できる時効は、労災の慰謝料の法的根拠によって以下のように異なります。- 債務不履行(安全配慮義務違反)の場合

権利を行使できることを知った時から5年、権利の行使ができる時から20年

*2020年3月31日以前に発生した労災事故については、労災事故の発生から10年

- 不法行為・使用者責任の場合

損害及び加害者を知った時から5年、権利を行使することができる時(事故発生時)から20年

*2020年3月31日以前に発生した労災事故については、損害及び加害者を知った時から3年、事故発生時から20年

労災の時効については、以下のページで詳しく解説しています。

まとめ

今回の記事では、交通事故で労災保険を使う場合の慰謝料についての説明、労災保険を使う際のポイントなどを取り上げました。

交通事故が労災に当たる場合、加害者に損害賠償を請求できるだけでなく、労災保険を使用することもできます。

ただ、労災保険では全ての損害がカバーされるわけではなく、特に慰謝料は全く補償されませんので、加害者に対する損害賠償請求も引き続き行っていくことが重要です。

労災保険と損害賠償を両方請求する場合には、示談成立前に労働基準監督署に連絡しなければならない、労災保険から受け取った額を損害賠償からどのように差し引くかを確認しなければならないなど、気を付けるべきポイントがあります。

こうしたことに適切に対応するためにも、早いうちに交通事故に強い弁護士に依頼し、対応を相談することをお勧めします。

当事務所では、労災と交通事故の両方に集中的に対応する人身障害部を設け、労災保険を使いながら損害賠償も請求する事案に対応しています。

電話やオンラインによる全国からのご相談にも対応しております。

労災で交通事故にあった方は、ぜひ一度、お気軽に当事務所までご相談ください。