相続税の基礎控除とは、相続税の申告が必要となる基準です。

親が亡くなった場合、ご自身が相続税の申告が必要かどうか判断できるでしょうか。

相続税の申告が必要かどうかについては、相続税の基礎控除を理解する必要があります。

この記事では、相続税の基礎控除についてわかりやすく解説をしますので、ご自身が相続税の申告が必要なのかどうか判断する際の参考にしてください。

相続税の基礎控除とは?

相続税の基礎控除とは、一言でいえば「相続税の申告が必要となる基準」です。

相続により取得した財産(いわゆる遺産のことです)の総額が、この基礎控除を超える場合に相続税の申告が必要となります。

相続税とは

相続税とは国の税金で相続または遺贈(遺言により相続人以外の者が遺産を取得すること)により財産を取得した方が、その取得した財産に対して課税される税金です。

実は相続税は他の税金と比較して特殊な部分があります。

例えば、法人税や所得税はその儲けに対して課税される税金です。

儲けとは売上から経費などを引いた手残りのことを言いますが、この手残りのお金を他のことに使わなければ、法人税や所得税を支払うことができます。

儲けに課税される税金は理解し易いのではないでしょうか。

しかし、相続税は財産そのものに課税されるため、現金ではない不動産のように流動性の低いものについては売却するなど、現金化しなければ支払えないという特色があります。

財産を所有しているだけで課税される税金なのです。

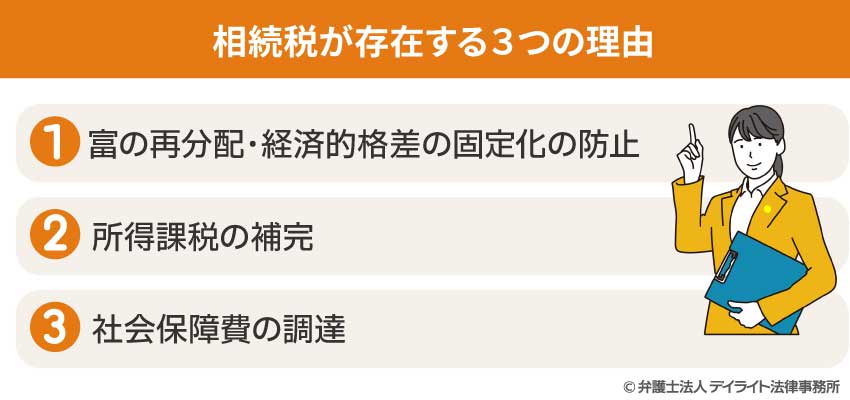

では、なぜ財産に課税される相続税のような税金があるのでしょうか?

その理由は3つあります。

①富の再分配・経済的格差の固定化の防止

富の再分配とは、相続税による税収を生活保護や公的年金などの社会保障に回すことにより、富の偏在を防ぐことをいいます。

また、相続時に相続税を支払うことにより富裕層の財産が減るため、経済的格差の固定化の防止という効果もあります。

貧富の差から生まれる有利不利をなくそうという考え方です。

この考え方を表しているのが、相続税の「基礎控除」です。

一定額以下の遺産については相続税を課税することがないのは、富の再分配と格差固定化の防止が前提となっているからと考えることができます。

②所得課税の補完

所得課税の補完とは、生前に負担した所得税等を課税された残りが遺産であるため、政策的な減税措置などにより所得税等を優遇されたこともあるだろうと考え、これらの遺産に課税されなかった所得税を最後に徴収することを目的とする考え方です。

例えば、豪華な自宅を所有している場合、自分で住んでいる分には所得税の課税はありませんが、これを他人に賃貸した場合には不動産収入に対して所得税が課税されることになります。

自分で使用している財産については、過去に所得税を負担していないため、相続税として最後に税金が課税されるということです。

③社会保障費の調達

高齢者社会の進展により、社会保障費の不足に対応するため、相続税が求められるという考え方です。

相続税の基礎控除とは

相続税の基礎控除は「相続税の申告が必要となる基準」と説明しました。

一般的に「控除」というと、何かの金額を差し引くことを意味します。

なぜ、相続税の基礎控除は相続税申告の基準となるのでしょうか。

それは、被相続人の遺産の総額のうち基礎控除を超えた部分に対して、相続税が課税されるからです。

逆の言い方をすると基礎控除を超えない場合には、相続税が課税されないことになります。

相続税の申告をしない場合、当然ながら相続税が0円であるということです。

税金がかかるか、かからないかの基準を免税点といいますが、相続税の基礎控除は相続税の免税点の意味合いを持ちます。

富の再分配の考え方からも、一定金額以下の遺産については相続税を課税せずに遺族の最低保障として残してあげようという趣旨です。

引用元:「国の収入と税」

基礎控除の計算方法

相続税の基礎控除は、どのように計算するのでしょうか。

基礎控除の計算式

上記の計算式により、相続税の基礎控除を計算し、被相続人の遺産の総額と比較します。相続税の申告が必要かどうかは、以下の通り判定します。

| 遺産総額と基礎控除の比較 | 相続税の申告の要否 |

|---|---|

| 遺産総額 > 基礎控除 | 相続税の申告が必要 |

| 遺産総額≦基礎控除 | 相続税の申告は不要 |

相続税の基礎控除を計算する際には、誰が「法定相続人」に該当するのか、「法定相続人の数」はどのようにカウントするのかが重要になります。

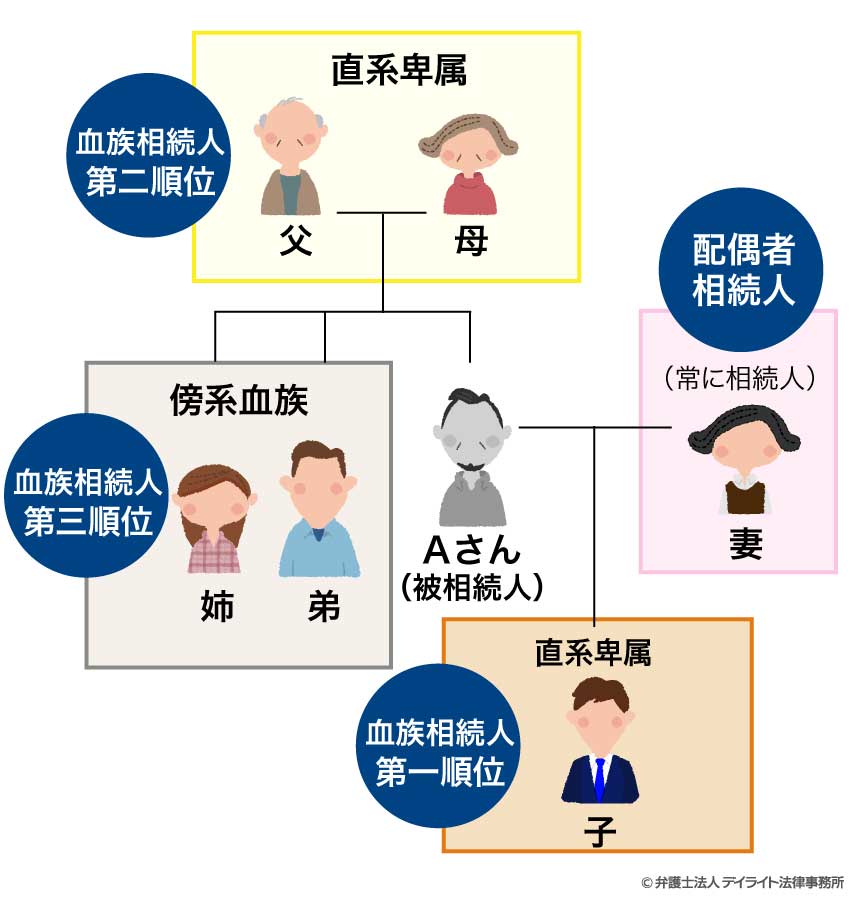

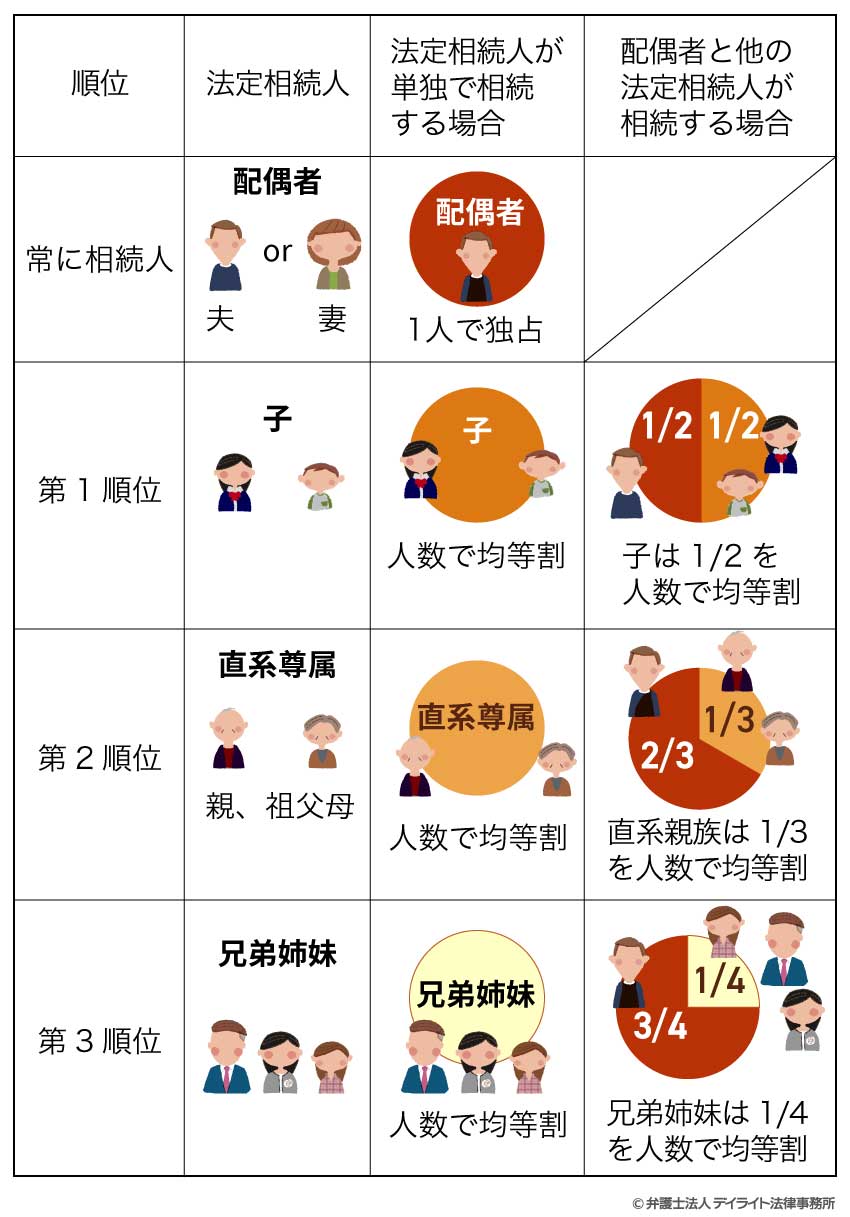

法定相続人とは

法定相続人とは、民法で定められた相続により財産を取得する権利がある人のことをいいます。

下表は法定相続人とその順位をまとめたものです。

| 配偶者相続人 | 常に相続人となります | |

| 血族相続人 | 第一順位 | 直系卑属(子ども) |

| 第二順位 | 直系卑属(父母、祖父母など) | |

| 第三順位 | 傍系血族(兄弟姉妹) | |

第一順位の子どもが被相続人より先に亡くなっている場合、孫が相続人となります。

子どもが存命である場合には、孫に相続権はありません。

孫が相続することを「代襲相続(だいしゅうそうぞく)」といいます。

下表は、法定相続人の法定相続分(相続割合)をまとめたものです。

法定相続人の数とは

法定相続人の「数」は、厳密には法定相続人の人数ではありません。

民法上の法定相続人であっても、相続税の基礎控除の計算には含めない法定相続人があります。

具体的にいうと養子の取扱いが法定相続人の数のカウントで注意が必要です。

養子制度には普通養子と特別養子の2種類があります。

普通養子は、実の両親との血縁関係も切れず養親との法律上の血縁関係ができます。

特別養子は、養子となる子どもの年齢が15歳未満であり、家庭裁判所の審判が必要となります。

審判を経た後、実の両親との血縁関係が法律上切れます。

相続税の法定相続人の数のカウントに当たっては養子は以下のように取り扱います。

| 特別養子 | 算入制限なし(実子と同じ扱いになります) | |

| 普通養子 | 養親に実子がいる場合 | 養子のうち1人まで加算 |

| 養親に実子がいない場合 | 養子のうち2人まで加算 | |

この算入制限は、養子の数を増やすことにより、相続税の基礎控除を増額させようとすることを防止する目的があります。

法定相続人の注意点

法定相続人についての注意点は、以下のようなものがあります。

その連れ子と養子縁組をすれば法定相続人となりますが、養子縁組をしていない場合には法定相続人とはなりません。

その子どもを認知していれば法定相続人となりますが、認知していない場合には法定相続人となりません。

子どものうち1人が相続前に死亡し、代襲相続した孫が2人いる場合には、法定相続人の数は2人となります。

法定相続人とはなりませんが、元配偶者との間の子どもは法定相続人となります。

基礎控除の具体的な算出例

- 子どものいない夫婦のうち、1人が亡くなった場合

- 配偶者が先に亡くなっており、子どもが1人の場合

- 配偶者、子がおらず(離婚した場合を含みます)、両親のうち1人が存命である場合

3,000万円 + 600万円 × 1人= 3,600万円

- 配偶者と子ども1人の場合

- 配偶者が先に亡くなっており、子どもが2人の場合

- 配偶者が先に亡くなっており、実子なく養子が2人の場合

- 配偶者、子どもがおらず、両親がともに存命である場合

3,000万円 + 600万円 × 2人 = 4,200万円

- 配偶者と子ども2人の場合

- 配偶者が先に亡くなっており、実子の子どもが1人、養子が2人の場合

- 配偶者、子ども、両親がおらず、兄弟姉妹が3人いる場合

3,000万円 + 600万円 × 3人 = 4,800万円

ちなみに近年増えているお一人様の相続で両親、兄弟姉妹もいない場合、相続人の不存在として相続財産は国庫に帰属するものとされています。

この場合、国が相続人であり、相続税の申告は不要となりますので、基礎控除という考え方はありません。

そのため、相続人が0人という場合は想定されず、相続税の最低課税基準は3,600万円ということになります。

遺産の総額が3,600万円以下である場合、相続税の心配は不要になります。

相続税を申告するのはどのような場合?

被相続人の遺産総額が基礎控除を超えない場合には、相続税の申告が不要であると説明しました。

では、その基礎控除と比較する遺産の総額はどのように計算したらいいのでしょうか。

遺産総額の計算方法

遺産総額の計算は、課税財産の金額から債務等の金額を控除することによって求めます。相続税の対象となる遺産総額は以下の通りです。

※みなし相続財産、相続時精算課税制度による贈与財産、相続開始前の一定期間の贈与財産を含み、相続税の非課税財産を除く

1億円の豪邸でも住宅ローンが6,000万円残っていれば、相続税の対象となるのは、4,000万円であるということです。

ご自身の相続が基礎控除を超えるかどうかの判定は、相続した財産の金額、債務等の金額の集計が重要になります。

相続財産に含まれるもの

相続財産に含まれるものは、一般的に経済的価値のあるもの全てになります。具体的に例示すると以下の通りです。

| 財産の種類 | 財産の価額(相続税評価額) | |

|---|---|---|

| 財産 (プラス) |

現金・預貯金 | 現金の総額・預貯金の残高 |

| 上場株式・投資信託 | 相続が発生した日の終値など | |

| 土地 | 路線価、固定資産税評価額などを基に計算 | |

| 建物 | 固定資産税評価額などを基に計算 | |

| 死亡保険金・損害保険金 | 保険契約により受け取った保険金の額 | |

| 美術品・骨董品など | 精通者意見価格など | |

| 貴金属(金・地金) | 相続が発生した日の時価 | |

| 車、船舶 | 相続が発生した日の時価 | |

| 著作権・特許権など | 一定の方法により算定した金額 |

上記の財産の合計を算出した後、その財産の金額から以下の債務の金額を控除することができます。

| 債務の種類 | 相続財産から控除できる金額 | |

|---|---|---|

| 債務・葬式費用等 (マイナス) |

カードローンなどの借入金 | 相続が発生した日の債務金額 |

| 住宅ローン | 相続が発生した日のローン残高 | |

| 医療費などの未払金 | 相続が発生した日の未払金 | |

| 固定資産税など | 相続が発生した日に未納となっている金額 | |

| 未払いの損害賠償金 | 相続が発生した日に支払っていない金額 | |

| 葬式費用 | 葬儀にかかる費用などの金額(香典返し、墓石購入費用、法要費用などは除く) |

これらの相続税の対象となる財産を正しく相続税評価額を合計し、債務・葬式費用を控除したものが基礎控除を超えるかどうか判断する必要があります。

基礎控除以外にも知っておきたい控除

相続税を減免できる可能性があるのは基礎控除だけではありません。

基礎控除以外にも知っておきたい控除について、ご紹介します。

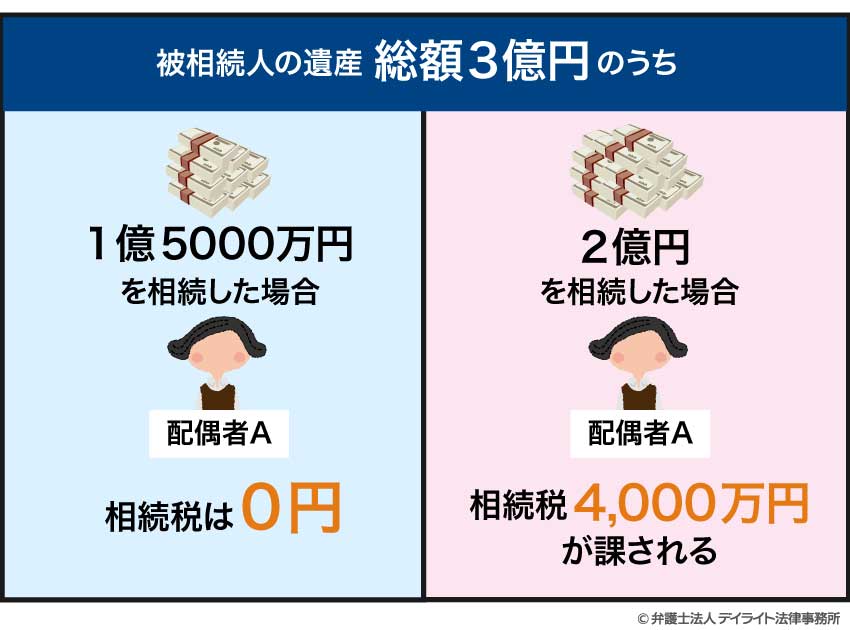

配偶者の税額軽減(いわゆる相続税の配偶者控除)

配偶者の税額軽減とは、配偶者が相続した財産の総額が民法上の法定相続分または1億6,000万円のいずれか多い金額までの相続財産については、相続税がかからない制度です。

具体例でいうと、被相続人の遺産の総額が3億円で、そのうち配偶者が民法上の法定相続分である1/2、1億5000万円を遺産分割協議により相続した場合、この遺産分割では、配偶者は相続税が0円となります。

しかし、遺産総額3億円で配偶者が2億円相続した場合には、1億6,000万円を超える4,000万円については相続税が課されることになります。

配偶者控除により納めるべき相続税が0円となった場合でも、遺産の総額が基礎控除を超えるときは、配偶者控除の適用を受けるために相続税の申告が必要となりますので、注意が必要です。

配偶者に相続税を課すと、相続後の生活に影響が出る可能性が高いので、基礎控除に加えて金額の大きな配偶者控除を設けることで配慮されています。

小規模宅地等の特例

小規模宅地等の特例とは、自宅や事業用の宅地等のうち一定規模以下の宅地等についてその相続税評価額を減額する特例をいいます。

小規模宅地等の特例については、宅地等の相続税評価額を最大80%減額することができますので、相続税の控除の中でも特に影響の大きい項目になります。

配偶者控除同様に小規模宅地等の特例で相続税が0円となった場合も、遺産の総額が基礎控除を超えるときには、相続税の申告が必要となります。

未成年者控除・障害者控除

相続人が未成年者(18歳未満)または障害者であり、相続または遺贈により財産を取得した場合には、それぞれ以下の金額の相続税の控除を受けることができます。

- 未成年者控除

10万円 ×(18歳 - 相続開始時の相続人の年齢) - 障害者控除

10万円※ ×(85歳 - 相続開始時の相続人の年齢)

※特別障害者については20万円となります。

いずれも( )内の計算で1年未満の端数がある場合には、1年に切上げます。

暦年贈与分の贈与税額控除

相続の開始前一定の期間内(改正前は相続開始前3年以内でしたが、令和6年1月1日以降、順次延長され最終的に7年となります)に贈与を受けた財産について、贈与税を申告し、贈与税を納税した場合には、この支払った贈与税のうち一定の金額を相続税額から控除することができます。

相続税の基礎控除についてのQ&A

相続放棄は相続税の基礎控除に影響しますか?

相続税法上、相続放棄についてはその放棄がなかったものとして法定相続人を判定するため、基礎控除の額に反映されます。

相続税法上、相続放棄についてはその放棄がなかったものとして法定相続人を判定するため、基礎控除の額に反映されます。相続放棄とは、相続が発生した場合に相続財産を相続しない手続きのことを言います。

この相続放棄の手続きは、被相続人が亡くなってから3か月以内に家庭裁判所に申し立てをしなければいけません。

この申し立てをすると相続放棄をした人は、相続人ではないものとみなされます。

相続税の基礎控除は、法定相続人の数により計算をしますが、相続税法上、相続放棄についてはその放棄がなかったものとして法定相続人を判定するため、基礎控除の額に反映されます。

相続の欠格・廃除は相続税の基礎控除に影響しますか?

相続の欠格・廃除の対象者は法律上そもそも相続人ではないとされ、法定相続人の数に算入しないため、これらの者を除いた法定相続人の数により基礎控除を計算します。 相続の欠格とは、被相続人を殺害したため刑に処された、遺言書を偽造したなどにより相続権を失うことです。

相続の廃除とは、被相続人に対する虐待などの理由により、被相続人の意思により相続権を失うことです。

相続の欠格・廃除の対象者は法律上そもそも相続人ではないとされ、法定相続人の数に算入しないため、これらの者を除いた法定相続人の数により基礎控除を計算します。

相続税の基礎控除を超えたらどうなるの?

相続税の基礎控除を超えた場合には、相続税の申告が必要となります。 相続税の申告をしても相続税額が0円である場合も多いです。

そのため税金がかかるからと嫌がらずに申告をした方が得になる場合もあります。

相続税の基礎控除内は申告不要ですか?

遺産の総額が、相続税の基礎控除以下である場合には相続税の申告は不要です。 ただし、一般的に遺産とは思われないけれども、相続税の課税対象になるものがありますのでそれらに注意する必要があります。

忘れやすい相続税の対象財産について、以下に例示しますので該当するものがないか、ご注意ください。

- 名義預金

名義預金とは被相続人の名義ではない預金口座ですが、中に入っているお金は全て被相続人が支出していたような場合の預金口座を言います。

名義預金は、被相続人の財産とされます。 - 被保険者が被相続人でない保険契約

- 生前贈与額

被相続人から生前に贈与を受けていた場合、相続開始前の一定期間の贈与財産については、相続税の対象財産となります(改正前は相続開始前3年以内でしたが、令和6年1月1日以降、順次延長され最終的に7年となります)。

- 相続時精算課税による贈与財産

これらの財産の申告が漏れていた場合には税務調査などにより修正申告を求められることがあります。

相続税の税務調査があった場合、かなりの確率で財産の申告漏れを指摘されることがありますので注意しましょう。

相続税の節税のために親族と養子縁組した方が良いでしょうか?

法定相続人の人数が増えると基礎控除が増額されるので、相続税の節税の効果があります。 法定相続人の人数を増やす方法は、一般的には養子をとるしかありません。

先にご説明した通り、養子の人数については法定相続人の数に対して算入制限があります。

実子のいる方については、法定相続人の数に算入される養子は1人までです。

例えば、配偶者、長男、次男がいるご家庭の場合、このままでは基礎控除は4,800万円になります。

このとき、長男の子ども(孫)を1人養子にとると法定相続人の数が1人増えるため、基礎控除は5,400万円となります。

しかし、相続税の節税だけを目的として養子縁組をすることはお勧めしません。

先の例では必ず次男が不公平だと不満を言うはずです。相続は税金も大事ですが、何より親族が争うことなく財産を引き継ぐことが重要です。

相続が発生する前に、相続の話し合いをすることは大変難しいことですが、相続人全員が納得する形で養子縁組をするのであれば良いのではないでしょうか。

まとめ

相続税の基礎控除について解説しました。ポイントについては以下の通りです。

- 相続税の基礎控除は「3,000万円 + 600万円 × 法定相続人の数」

- 相続税の対象となる財産は経済的価値のあるもの全て

- 遺産の総額が基礎控除を超えない場合には相続税の申告は不要

相続税の基礎控除は、相続税の申告の判断の基準となる重要なポイントです。

法定相続人をしっかりと把握し、遺産の総額を計算することにより判断することになります。

相続税の申告の要、不要を間違えて本来申告が必要であるにもかかわらず、相続税を申告しないと無申告加算税などのペナルティが課される場合があります。

そのため基礎控除を超えて申告が必要なのか、必要でないのか慎重に判断する必要があります。

当事務所には、相続に注力する税理士や弁護士で構成される相続対策チームがあり、相続問題を強力にサポートしています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続対策チームまで、お気軽にご相談ください。