亡くなった人の残した遺産総額が3,600万円以下なら、基本的に相続税は無税です。

亡くなった人の残した遺産総額が3,600万円以下なら、基本的に相続税は無税です。

しかし、他にも相続税がかからないケースがたくさんあります。

この記事では、相続税がかからない条件、相続税が無税になる方法、相続税が無税にするための税金の計算法について、わかりやすく解説しています。

相続は人生の大切な出来事です。

この記事が、相続についての不安や疑問を解決する助けになれば嬉しいです。

目次

相続税はいくらまで無税?

相続税が無税になるのは、主に次の2つの場合です。

- 遺産の合計額が3,600万円以下の場合

- 控除や特例を使って課税対象額などがゼロになる場合

上記について、くわしく見ていきましょう。

遺産総額は3,600万円以下なら無税

まず、一つの目安として遺産総額が3,600万円以下の場合は無税となります。

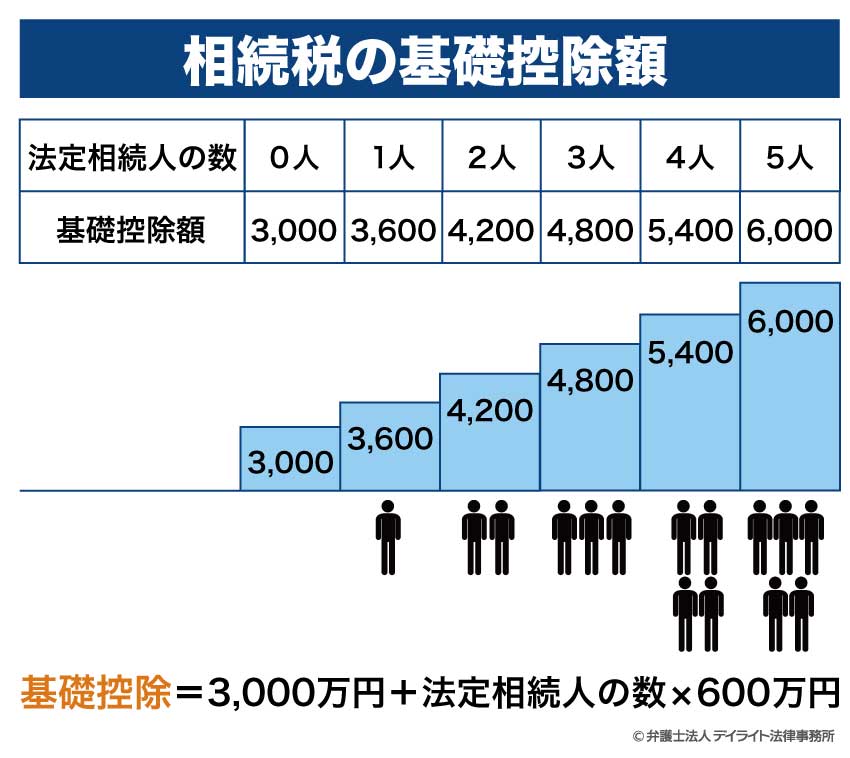

無税の基準の3,600万円は、相続税法の「基礎控除」という考えから導かれます(相続税法第15条)。

基礎控除は、次の計算によって算出します。

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

つまり、法定相続人の数が1人増えれば、基礎控除額も600万円ずつ増えていきます。

下図はこの計算式を一覧で示したものです。

ここでいう相続人の数とは、法定相続人の総数となります。

結果、法定相続人の数が増えれば、相続税が無税になりやすいということですね。

遺産総額とは?

遺産総額とは、亡くなった人から相続する財産の合計額のことです。

この「遺産総額」が「基礎控除額」より小さければ、相続税は無税になります。

つまり遺産総額 ≦ 基礎控除額(3,000万円 + 600万円 × 法定相続人数)なら相続税は無税です。

では、遺産総額はどのように計算できるのでしょうか。

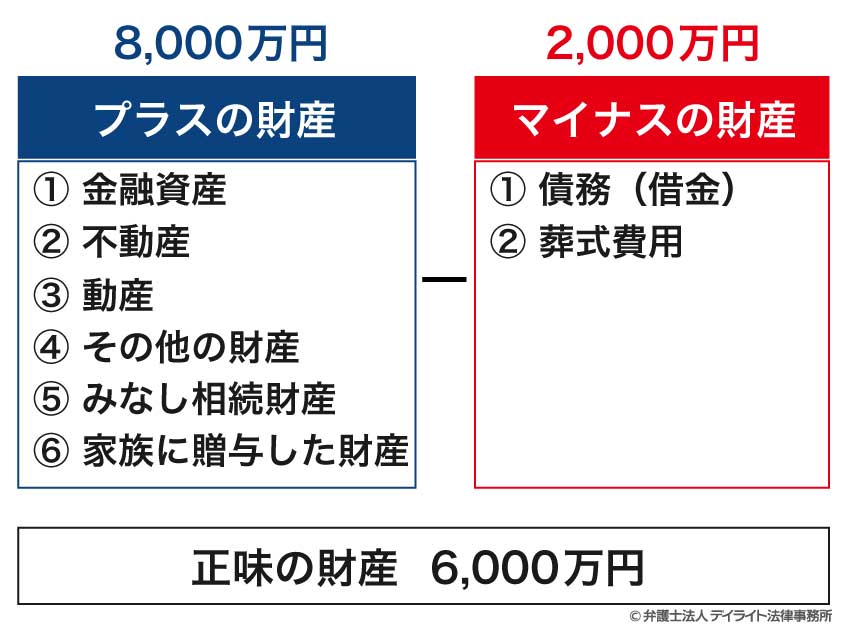

実は、遺産総額はプラスの財産だけで計算するものではありません。

遺産総額は、以下のように計算します。

遺産総額 = プラスの財産 − マイナスの財産(負債や葬儀費用等)

プラスの財産(もらえるもの)

相続では、現金や土地、家などの「もらえる財産」もあります。

これらは、亡くなった人が持っていた大切な財産で、「プラスの財産」として相続の対象になります。

以下、プラスの財産となるものについて、具体例をご紹介します。

①金融資産

「金融資産」とひとことで言っても、実はいろいろな種類があります。

代表的なのは、銀行の預金やタンス預金のような「現金・預貯金」があります。これはそのままの金額で相続されるため、わかりやすい財産です。

そのほかにも、株式や投資信託、国債や社債も金融資産に含まれます。

株式には、テレビで見かけるような上場企業の株だけでなく、家族経営のような小さな会社の株(非上場株式)もあります。どちらもお金に換えられる価値のある財産です。

さらに、投資信託や国が発行する国債や会社が発行する社債なども、金融資産の一つとして相続される対象になります。これらも現金と同じように扱われる大切な財産です。

②不動産

「不動産」も大きな財産の一つです。

たとえば、自宅やアパートなどの建物や、家の敷地や田畑などの土地がこれにあたります。

これらは大きな金額になることが多く、相続財産の中でも重要な部分を占めます。

③動産

「動産」として扱われる財産もあります。

たとえば、自動車やバイク、家にある家具や電化製品、美術品や宝石などが該当します。

美術品や宝石は価値が分かりづらいですが、きちんと評価して遺産総額に含めなければなりません。

④その他の財産

「その他の財産」として扱われる財産があります。

たとえば、ゴルフの会員権や、特許権・著作権といった特別な権利も相続の対象になります。

これらは持っている人が限られていますが、大きな価値を持つこともあります。

⑤みなし相続財産

「みなし相続財産」と呼ばれる、少し特殊な財産もあります。

たとえば、亡くなった人がかけていた生命保険から支払われる保険金や、働いていた会社から支払われる死亡退職金などです。

これらは現金として受け取るものですが、場合によっては相続税の計算に含める必要があります。

⑥家族に贈与した財産

他にも、亡くなった人が、家族に贈与にしていたお金や財産も、遺産総額に含めなければなりません。

詳しく言うと、亡くなる日からさかのぼって7年以内のもののうち一定額は、相続財産に含めて計算することになります。2024年から始まった新しいルールです。

また、「相続時精算課税」という仕組みを使って贈与されたお金も、相続のときに財産に含めなければなりません。

マイナスの財産(引けるもの)

相続では「もらえる財産」だけでなく、「引けるもの(差し引けるもの)」もあります。

たとえば、借金や葬儀にかかった費用などがそれにあたります。

①債務(借金)

「債務」は亡くなった人が支払わなければならないもので借金も含まれます。

たとえば、住宅ローンが残っている場合、その残っている金額は相続財産から差し引くことができます。

また、クレジットカードの未払い分や、入院費などの医療費が支払われていなかった場合も、同じように差し引くことができます。

②葬式費用

「葬儀費用」も差し引くことができます。

葬儀にかかった費用は、相続税を計算する際に控除の対象になります。

例えば、葬儀社への支払いなどがこれにあたります。

ただし、すべての費用が対象になるわけではありません。

香典返しの費用や、亡くなった後に購入したお墓・墓地の費用、法事にかかる費用などは、葬式費用としては認められませんので注意が必要です。

くわしくは国税庁のホームページにも解説がされています。

具体例で見る遺産総額の計算と無税となる例

プラスの財産が多くても、相続税が無税になることがあります。

ここでは、残された財産がすべて同じだったとしても、相続税が無税になるケースを3つ紹介します。

どの場合も、相続人は「妻と子ども1人」の2人。基礎控除は 4,200万円(3,000万円 + 600万円 × 2人) とします。

亡くなった方が残した財産は次のとおりです。

土地が3,000万円、建物1,000万円、預貯金1,000万円、その他(保険・退職金など)が1,500万円のとき、合計6,500万円になります。

さて、この6,500万円の財産でも、ある仕組みを使えば相続税がかからずにすむことがあります。

以下の3つのケースで見てみましょう。

このケースでは、亡くなった方に住宅ローンの残りが2,500万円ありました。

また、葬儀の費用として300万円がかかっていました。

これらの借金や費用は、相続財産から引くことができます。

つまり、6,500万円から2,800万円を引いた残りは3,700万円になります。

この3,700万円は、基礎控除の4,200万円以下ないので、相続税は無税です。

ワンポイント:借金が多かったことで、無税になったパターンです。

このケースでは、生命保険が1,500万円ありました。

そして、住宅ローンが1,000万円残っており、葬儀費用が300万円かかっていました。

生命保険は、法定相続人1人につき500万円まで非課税になります。

妻と子どもの2人なので、合計1,000万円が非課税になります。

つまり、6,500万円のうち1,000万円は相続財産としてカウントされません。

さらに、マイナスの財産(住宅ローン1,000万円・葬儀費用300万円とする)も差し引けます。

そうすると、6,500万円 − 1,000万円(保険の非課税) − 1,300万円(ローン+葬儀) = 4,200万円になります。

この金額も基礎控除の4,200万円以内なので、相続税は無税になりました。

ワンポイント:生命保険の非課税枠1,000万円があり無税になりました。

このケースでは、死亡退職金が1,500万円ありました。

そして、住宅ローンが1,000万円残っており、葬儀費用が300万円かかっていました。

死亡退職金も、生命保険と同じように相続人1人につき500万円まで非課税です。

つまり、2人で1,000万円まで非課税になります。

つまり、生命保険と同じように1,000万円は相続財産としてカウントされません。

マイナスの財産(住宅ローン1,000万円と葬儀費用300万円)も同じように引くと、最終的な遺産総額は4,200万円になります。

これも基礎控除額の4,200万円以内なので、相続税が無税になりました。

ワンポイント:死亡退職金の非課税枠1,000万円があり無税になりました。

ケース2、ケース3ともに生命保険や死亡退職金の非課税枠により遺産総額が基礎控除以内になるため、結果として無税となりました。

注意してほしいのは「生命保険や死亡退職金」なら何でも非課税枠を利用できるわけではないということです。

非課税になるための要件があります。

詳しくはこちらで解説しています。

このように、プラスの財産からマイナスの財産と葬儀費用を差し引いた「遺産総額」が「基礎控除額」以下であれば、相続税は無税になります。

正確な計算をすることで、思ったより税金がかからないケースも多いのです。

しかしながら、遺産総額の計算や土地や金融資産の評価計算はとても難しく、相続問題に精通した専門家にご相談することをお勧めいたします。

また、基礎控除の詳しい説明は以下のページをご覧ください。

法定相続人とは?

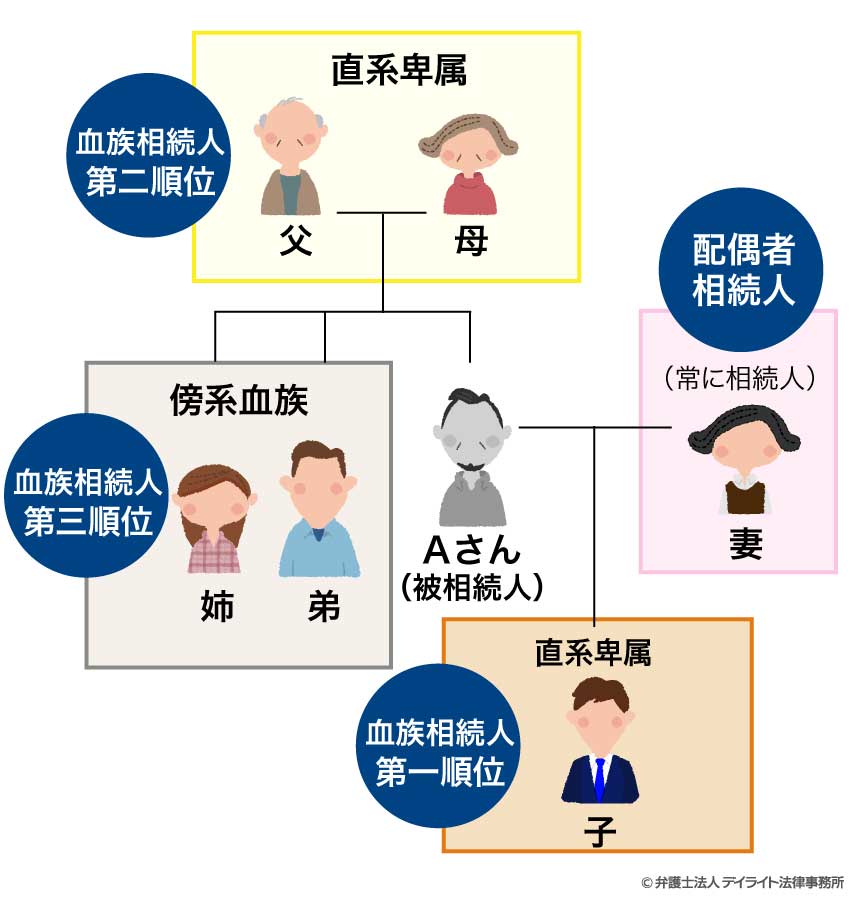

法定相続人とは、亡くなった人の遺産を相続できる人として法律(民法)が定めている人のことをいい、単に「相続人」ともいいます。

民法が定めている法定相続人は、被相続人の配偶者、子ども、直系尊属(親、祖父母等)、兄弟姉妹です(民法887条、889条、890条)。

引用:民法|e-Gov法令検索

では法定相続人の範囲はどうなるでしょうか。

配偶者は常に相続人になります。

配偶者以外の親族は、上位順位者がいない場合に法定相続人になることができます。

これを図にすると次のようになります。

| 配偶者相続人 | 常に相続人となります |

|---|---|

| 血族相続人 | 第一順位 直系卑属(子ども) |

| 第二順位 直系尊属(父母、祖父母など) | |

| 第三順位 傍系血族(兄弟姉妹) |

法定相続人と基礎控除額との関係

基礎控除の金額は、「法定相続人の数」によって変わります。

基礎控除は「3,000万円 + (600万円 × 法定相続人の人数)」です。

ここでは、どのような人が法定相続人になるのか、そして人数によってどのように基礎控除額が変わるのか、ケースごとに解説していきます。

たとえば、夫が亡くなり、妻と子ども2人がいるとします。

この場合、相続人は「妻、子ども2人」の合計3人になります。

基礎控除額は 3,000万円 + (600万円 × 3人) = 4,800万円です。

ワンポイント:配偶者は常に相続人で、子どもは第一順位になります。

独身で、子どもが1人いる場合は、その子どもが唯一の法定相続人になります。

このケースでは相続人は1人です。基礎控除は 3,000万円 + (600万円 × 1人)= 3,600万円です。

ワンポイント:配偶者がいてもいなくても、上位順位者が相続人になります。

子どもはいませんが、配偶者(妻)と両親が健在な場合です。

まず配偶者は常に法定相続人となります。

さらに、子どもがいないため、親が相続人となります。

相続人は合計で妻と両親の3人になります。

基礎控除額は 3,000万円 + (600万円 × 3人)= 4,800万円です。

ワンポイント:第一順位の子がいないため、第二順位の親が相続人です。

子どもも親もいない場合、相続人は兄弟姉妹になります。

兄弟姉妹が3人のときは、相続人は兄弟の3人になります。

ワンポイント:第一・二順位がいないため第三順位(兄弟)が相続人です。

法定相続人が増えるケース・増えないケース

法定相続人の人数が多くなると、基礎控除も増えるため、相続税の対策になることがあります。

ただし、「養子をたくさん取ればどこまでも控除が増える」というわけではなく、法律で上限が決まっています。

もともと、配偶者と実子1人がいた場合、基礎控除額は4,200万円です。

ここで養子1人を迎えると、相続人は3人となります。

基礎控除額は3,000万円 + (600万円 × 3人) = 4,800万円です。

ワンポイント:養子をとることで基礎控除額が600万円増えました。もし、相続税率が20%の場合は120万円の節税になります。

養子を増やしすぎても、相続人にカウントされる人数には制限があります。

たとえば、妻、実子1人、養子2人がいるときは、実子がいるので、養子は1人までしかカウントされません。

相続人は、合計3人(妻、実子、養子1人まで)です。

基礎控除額は3,000万円 + (600万円 × 3人) = 4,800万円です。

ワンポイント:実子がいるときは、養子は1人まで。

もし実子がいない場合、養子は最大2人まで相続人にカウントすることができます。

たとえば妻、実子なし、養子3人がいるときは、養子2人分までカウントされます。

相続人は、合計3人(妻、養子2人まで)です。

基礎控除額は3,000万円 + (600万円 × 3人) = 4,800万円です。

これらの養子のルールは、相続税対策として多くとれば基礎控除額が際限なく増えてしまうことを防ぐためのものです。

ただし、特別養子縁組の場合は実の子どもと同じ扱いになるため、この制限はありません。

実際の相続では、法定相続人を正確に把握することが大切です。間違った計算をすると、思わぬ相続税が発生することもあります。

基礎控除について詳しく解説していますので、以下のページもご覧ください。

相続税の計算方法とポイント

ここでは相続税の計算をステップに沿って説明します。

各ステップの内容と注意点を押さえ、税額計算の流れを把握しましょう。

今回は、以下のケースを例に相続税を計算します。

相続割合は、法定相続割合(妻1/2、子1/4づつ)で相続したとします。

土地:5,500万円

建物:1,500万円

預貯金:5,000万円

生命保険:計2,000万円(非課税枠1,500万円→課税部分500万円)

直近7年以内の子への贈与(持ち戻し額)計:500万円

合計:13,000万円

マイナスの財産

住宅ローン:3,000万円

その他負債:500万円

葬儀費用:300万円

合計:3,800万円

STEP1:遺産総額を計算する

まずは、亡くなった方が残したすべての財産(プラスの財産)から、借金などのマイナスの財産を差し引いて「遺産総額」を計算します。

プラスの財産の合計は、

5,500 + 1,500 + 5,000 + 500 + 500 = 13,000万円生命保険のうち課税対象は500万円となり、また直近の贈与500万円は加算対象ですマイナスの財産の合計は、3,000 + 500 + 300 = 3,800万円この差し引きで、正味の遺産総額は 9,200万円になります。

この計算では「小規模宅地等の特例」は考慮していません。

土地の評価については以下のページをご覧ください。

STEP2:基礎控除を差し引く

次に、一定の金額までは税金がかからない「基礎控除」を差し引きます。

これは「3,000万円 + 600万円 × 法定相続人の数」で計算されます。

ここで、遺産総額が基礎控除額以下なら無税となります。

このケースでは、法定相続人は3人(妻、子2人)です。基礎控除額を計算します。

→3,000万円 + (600万円 × 3人) = 4 800万円次に、遺産総額から基礎控除額を引きます。

課税遺産額といいます。

→9 200万円 – 4,800万円 = 4,400万円この例では、遺産総額が基礎控除額を4,400万円超えてしまいました。

相続税の申告が必要になります。

この4,400万円が、相続税計算の対象となる金額です。

ワンポイント:ここで無税にならなくても、各種軽減制度を適用することで、結果的に相続税が無税になる可能性もあります。

STEP3:法定相続割合で仮計算して財産を分ける

「課税遺産額」4,400万円を、民法で定められた法定相続分に基づいて、各相続人に仮に割り当てます。

これは、税額全体額を計算する準備です。

ケース例

今回は妻と子2人なので、法定相続分は妻が1/2、子ども各々が1/4(1/2を2人で分ける)となります。

4,400万円を計算すると妻は1/2の2,200万円で、子ども各が1/4の1,100万円となります。

この段階での計算はあくまで相続税の総額を計算するための準備です。

遺産分割協議の結果は関係ありません。

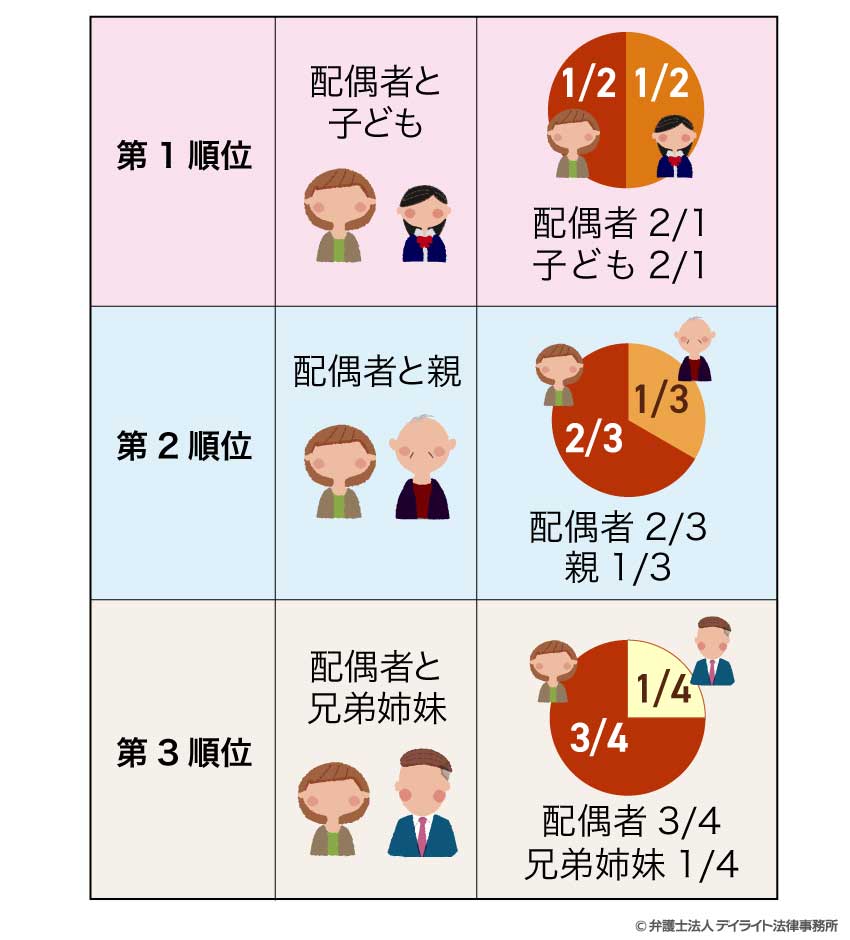

ここで法定相続分について簡単に説明します。

法定相続分とは、相続人が亡くなった方の遺産をどのくらい取得することができるのかについて、法律(民法)が決めている割合のことです。

例えば、先ほどは第1順位の例でしたが、もし子どもがいない場合は第2順位に移ります。

結果、配偶者が2/3、親が1/3の割合になります。

さらに親もいない場合は第3順位となり、配偶者が3/4、兄弟姉妹が1/4となります。

相続人の構成によって法定相続分が変わるため、計算時には注意が必要です。

下図はこの法定相続割合を一覧で示したものです。

詳しくは以下のページをご覧ください。

STEP4:税率をかけて仮の税額を計算する(速算表)

次に、各相続人の仮の取得額に対して、相続税の速算表を適用して税額を計算します。

相続税には累進課税が適用されるため、取得金額が大きいほど税率も高くなります。

それぞれの金額に対して、国税庁の「速算表」に基づき税率を適用します。

3人の相続税額を合計し、全体の相続税総額を求めます。

速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

速算表を使用して各人の相続税額を計算します。

妻は2,200万 × 15%の税率、50万の控除 = 280万となり、子どもは各1,100万 × 15%の税率、50万の控除 = 115万円ずつとなります。

よって相続税の合計は、280万 + 115万 × 2人 = 510万となります。

これが仮計算の相続税総額です。

STEP5:遺産分割協議書の相続割合で按分する

実際の相続では、遺産分割協議によって財産を分けることになります。

しかし、今回の例では、法定相続割合(妻1/2、子1/4ずつ)で相続したと仮定します。

先ほどの税額をそのままの割合で按分し、各相続人の実際の負担額を計算します。

相続税総額(510万円)を実際の相続割合(今回のケースは法定相続割合)で按分します。

計算すると妻は510万 × 1/2 = 255万となり、子どもは各510万 × 1/4 = 127.5万ずつになります

これが各相続人が納付すべき相続税額の基本となります。

STEP6:配偶者の税額軽減

配偶者には、特別な優遇制度があり、無税になるケースが多いです。

配偶者が相続する場合には、「配偶者の税額軽減」という特例があります。

これにより、妻が相続する財産のうち、「1億6,000万円」または「法定相続分」のいずれか大きい金額までは、妻の相続税は無税になります。

妻の相続する財産は遺産総額の1/2である4,600万円( = 9,200万円 × 1/2)です。

今回は、法定相続割合で相続しているため妻の相続税はすべて無税になります。

なお、法定相続割合を超えている場合でも、軽減限度額の1億6,000万円までは無税です。

ワンポイント:仮に遺産総額が100億円あり、配偶者がその法定相続割合である50億円を相続した場合でも、この制度により妻の相続税は無税になります。

STEP7:税額控除

さらに、特定の条件を満たす相続人には税額控除が適用されます。

例えば、未成年者控除や障害者控除などがあります。

未成年者控除とは、18歳未満の子どもが相続する場合に、若さに応じて税金を軽くする制度です。

「18歳になるまであと何年あるか」 × 「10万円」という計算で控除額が決まります。

例えば、子どもの1人(子Bとします)が16歳である場合、未成年者控除が適用されます。

18歳まではあと2年(18歳 − 16歳 = 2年)あります。

そこで2年 × 10万円 = 20万円が控除されます。

この結果、子Bの納税額は127.5万円(元の税額) – 20万円(控除) = 107.5万円となります。

また、相続人が障害者である場合には、税額控除(障害者控除)があります(今回は省略します)。

ワンポイント:年齢が小さいほど控除額が大きくなる。相続税が無税になることもある。

STEP8:2割加算

相続税には2割加算という制度があり、一親等の血族(配偶者・子・父母)以外が財産を取得した場合、相続税額が20%加算されます。

例えば、亡くなった人の遺言により息子(生存中)の子ども(孫A)に財産を遺贈した場合、この孫Aは2割加算の対象になります。

孫Aの相続税額100万のときは、100万 × 1.2 = 120万円を納付しなければなりません。

2割加算のよくある例は、兄弟(第三順位の相続人)が相続する場合です。

ワンポイント:今回のケースは、相続人が一親等の血族である配偶者と子のため、加算はありません。

STEP9:各相続人の相続税額を最終計算する

ここまでのステップで計算された税額が、各相続人が納付すべき相続税です。

配偶者:相続税は無税(配偶者の税額軽減により)

子A:127.5万円

子B:107.5万円(未成年者控除により)

合計235万円になりました。

この例からわかるように、遺産総額が大きくても、各種制度を使うことで相続税が無税になる場合はあります。

相続税の計算は複雑で、個々の状況によって適用される制度も異なります。もし計算方法に不安があれば、税理士や相続に詳しい弁護士にご相談ください。

ワンポイント:配偶者控除を活用しすぎると、将来の相続税額が大きくなる場合があることがあります。詳しくは以下をご確認ください。

相続税の概算をシミュレーターで簡単に確認!

これまで、相続税の計算方法をステップ形式でご説明しました。

しかし、各ステップを計算して実際に数字を出すのは非常に複雑です。

当事務所では相続税の概算を計算できるシミュレーターをウェブサイト上に公開しています。

無料で相続税を計算できるので、ご活用ください。

相続税を早見表で確認!

「遺産総額はわかるけど、相続税の計算ができない」

このように感じている方が多いのではないでしょうか。

この場合、早見表で比較するのが簡単です。

そこで、相続税がどれくらいかかるのか、ざっくりとした概算額をすぐにチェックできる「早見表」が非常に便利です。

特に、相続人の数がまだ確定していない場合や、異なるケースでの税額を比較したいとき、早見表形式の資料は直感的に理解しやすいです。

難しい計算方法を知らなくても、財産と相続人が分かれば、だいたいの相続税額をすぐにチェックできます。

詳しくは、以下のページをご覧ください。

相続税の申告は必要?不要?相続人の立場別のチェックシート

ここでは、相続人の立場ごとで確認できるチェックリスト付きで解説します。

相続が発生したときに、申告が必要かどうかは遺産総額や相続人の立場によって異なります。

配偶者・子ども・親・孫などの立場ごとに、申告の必要かどうかを確認できます。

配偶者(妻・夫)の場合

あなたが亡くなった人の配偶者の場合は、配偶者控除を受けられます。

チェックシートを使って確認をしましょう。

(配偶者と子1人の計2人の場合は4,200万円以内)

[ はい] →原則、相続税の申告は必要ありません。

(※ただし、遺産分割協議書は銀行預金の払い戻しや不動産登記のため必要です)

[いいえ ] →相続税の申告が必要になります。

[はい ] → 配偶者控除が適用できます。

(法定相続割合又は最大1億6,000万円まで非課税)

※配偶者控除の制度を活用する場合は、税金が無税になるときも申告は必要です。

あなたが配偶者の場合、相続税の控除制度を受けたいとき申告が必要になります。

子供や孫、親の場合

あなたが亡くなった人の親族の場合は、次の特別な控除の対象になるか確認しましょう。

(配偶者と子1人の計2人の場合は4,200万円以内)

[はい ] →原則、相続税の申告は必要ありません。

(※なお遺産分割協議書は銀行預金の払い戻しや不動産登記のため必要です)

[いいえ ] →相続税の申告が必要になります。

具体例 相続開始時に18歳未満で、かつ法定相続人でしたか。

[ はい] →未成年者控除が使える場合があります。

[ いいえ]

この他にも、障害がある人は障害の程度や年齢で税金が減ります。

亡くなった人が最近他の相続をしていれば税金が減ることもあります。

相続前数年以内に贈与税を払った人や外国で税金を払った場合も税金を減らせます。

詳しくは税理士など専門家に相談しましょう。

相続税のよくあるQ&A

相続税に関するよくある疑問について、Q&A形式でわかりやすく解説します。

自分に関係する内容を選んで確認してみましょう。

土地を相続した場合いくらまで無税となりますか?

土地を相続しても、次の場合は税金がかからないことがあります。

土地を相続しても、次の場合は税金がかからないことがあります。相続した財産の合計が基礎控除額(3,000万円 + 600万円 × 相続人の数)以下

住んでいた土地なら、330㎡まで80%も安く評価してくれる特例がある

配偶者が相続する場合、1億6千万円(又は法定相続割合)まで税金がかからない

土地は評価額を下げる制度があり、結果として無税になることがあります。

家を相続した場合いくらまで無税となりますか?

家の相続も、土地と似ています。- 基礎控除額以下なら税金がかからない

- 住んでいた家の土地は、330㎡まで80%も安く評価される

- 配偶者が相続する場合、1億6千万円(又は法定相続割合)まで税金がかからない

家(家屋)自体の評価額を下げることはできませんが、家のある土地は評価減の制度があります。

生命保険の相続税はいくらまで無税ですか?

生命保険金にも、税金がかからない金額があります。「500万円 × 相続人の数」まで税金がかからない

例:相続人が3人なら、1,500万円までは生命保険に税金はかかりません。

注意として生命保険金の受取人が相続人以外の場合、この非課税枠は使えません。

また、契約者と被保険者が異なる場合、贈与税や所得税・住民税の対象になることがあります。

詳しくは以下のページをご覧ください。

まとめ

この記事では、相続税が無税となる条件や、計算方法、各種控除・特例について説明しました。

相続税が無税となるためには、以下が条件になります。

遺産総額が3,600万円以下のとき

遺産総額が基礎控除額以下になるとき

超えた場合でも、税額の計算過程の各種控除で無税となるとき

ポイントは遺産総額を正しく計算し、各種控除を最大限活用することです。

相続税の計算や適用される控除・特例は複雑で、個々の状況によって異なります。

正確な手続きを行うためにも、専門家への相談をおすすめします。

この記事が、相続に関する理解を深める一助となれば幸いです。

法律事務所には、相続問題に精通した弁護士・税理士のみで構成された専門チームがあり、相続問題に悩む方々を強力にサポートしています。

LINEや電話相談を活用した全国対応も行っていますので、相続問題でお困りの方は、お気軽にご相談ください。