配偶者が全て相続した場合の相続税は、配偶者控除の制度により、相続税が全くかからない可能性があります。

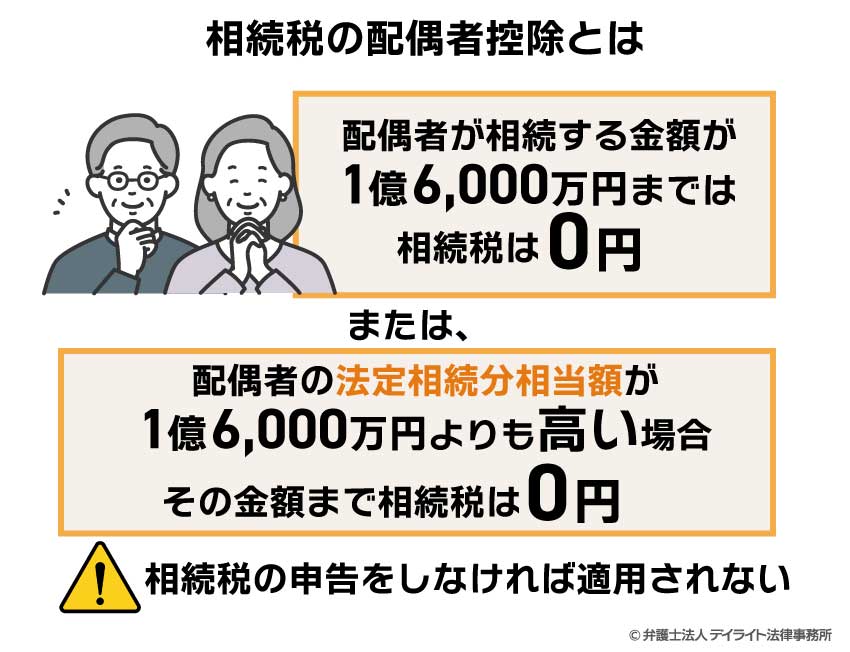

相続税の配偶者控除(配偶者の税額軽減)とは、1億6,000万円または、配偶者が相続した財産の総額の法定相続分のどちらか多い金額までは、相続税がかからない制度です。

それであれば、配偶者が全て相続すれば簡単に節税できるのではないか?と思えるのですが、このように考えるのは早計です。

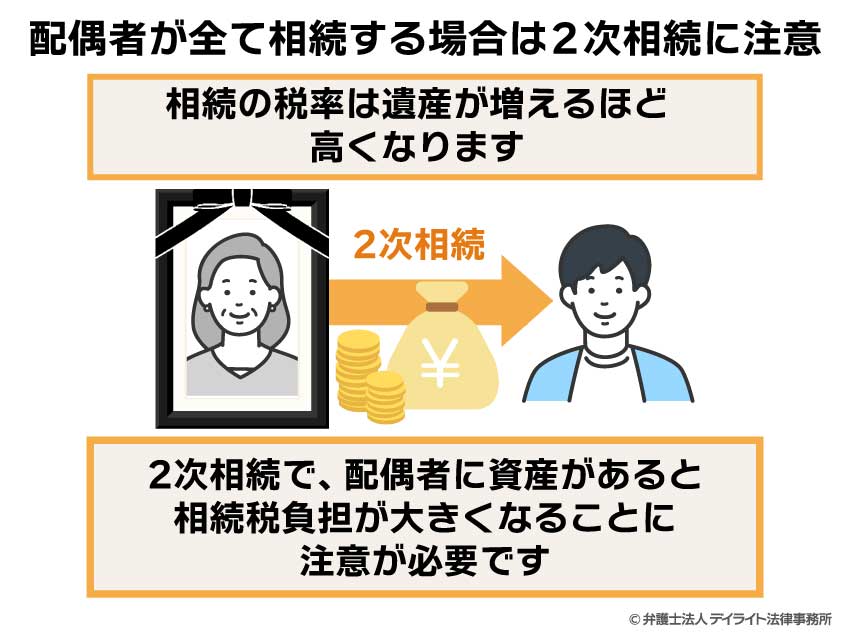

2次相続(配偶者から子どもへの相続)の問題に注意が必要です。

2次相続で相続税の税率が上がった場合、節税にならないどころか、むしろ、増税になる可能性があります。

このページでは、配偶者が全て相続した場合の相続税はどうなるのか、節税のためのポイントや注意点について、弁護士が詳しく解説します。

目次

相続税は「配偶者が全て相続」すると本当にかからない?

配偶者が全て相続する場合、次の場合は相続税がかかりません。

- 遺産総額が1億6000万円以下の場合

- 遺産総額が1億6000万円を超える場合でも、配偶者の法定相続分の範囲で相続する場合

配偶者が全て相続した場合の相続税の基本

相続税の配偶者控除とは?

相続税の配偶者控除とは、配偶者の法定相続分または、1億6,000万円のいずれか大きい金額まで配偶者が相続する場合には、配偶者の相続税の負担がなくなる制度です。

相続税の配偶者控除とは、配偶者の法定相続分または、1億6,000万円のいずれか大きい金額まで配偶者が相続する場合には、配偶者の相続税の負担がなくなる制度です。

相続税の非課税枠は3,600万円ですが、この基礎控除を超えても1億6,000万円までの財産をすべて配偶者が相続する場合には、相続税が0円となります。

したがって、配偶者が全てを相続する場合、相続税は1億6,000万円を超えてからかかることになります。

配偶者の税額軽減は、相続税の申告をしなければ適用されないので、配偶者の税額軽減で相続税が0円となっても相続税の申告は必須です。

また、この配偶者の税額控除は、配偶者が遺産分割などで実際に取得した遺産額を基に計算されます。

したがって、相続税の申告期限までに分割されていない財産は軽減の対象とならないので、注意が必要です。

控除の上限は1億6000万円?

配偶者の法定相続分相当額が1億6000万円よりも高ければ、その額まで相続税はかかりません。

例えば、配偶者が相続する遺産の価額が2億円であろうと、4億円であろうと、法定相続分相当額であれば、相続税はかかりません。

配偶者が全て相続すれば節税できる?

相続税の配偶者控除(配偶者の税額軽減)は、配偶者の法定相続分または、1億6,000万円のいずれか大きい金額まで配偶者が相続する場合には、配偶者の相続税の負担がなくなる制度です。

そうであれば、子どもには相続させずに、全て配偶者が相続を受けたほうがお得なようにも思えます。

以下の具体例にて、配偶者と子どもが相続した場合と、配偶者のみが相続した場合で比較をしてみます。

具体例

財産:自宅(評価額1億円)及び4200万円の預貯金

相続人:配偶者Bさん及び子どもCさん(法定相続分:2分の1ずつ)

| 配偶者と子どもが相続した場合 | 配偶者のみが相続した場合 | |

|---|---|---|

| 相続税 | 配偶者:0円 子ども:800万円 |

配偶者:0円 |

1億円(課税遺産総額)× 1/2(相続分)= 5000万円

5000万円 × 20%(税率)- 200万円(控除額)= 800万円

800万円 – 配偶者に対する相続税額の軽減(1億6000万円)= 0円 ⇒ 相続税はゼロ

1億円(課税遺産総額)× 1/2(相続分)= 5000万円

5000万円 × 20%(税率)- 200万円(控除額)= 800万円

1億円(課税遺産総額)× 30%(税率)− 700万円(控除額)= 700万円

700万円 – 配偶者に対する相続税額の軽減(1億6000万円)= 0円 ⇒ 相続税はゼロ

以上から、たしかに、配偶者Bさんが全て相続した方が相続税800万円も節約できるように見えます。

しかし、このように考えるのは早計です。

2次相続の問題を考えなければなりません。

すなわち、配偶者が死亡した場合には、子どもへの相続があり、その際には結局高額の相続税がかかることになってしまうため、トータルで見て節税になっていないことになりかねません。

配偶者が全て相続する場合は2次相続に注意

2次相続とは

2次相続とは、配偶者が全て相続した後、その配偶者が亡くなって相続が発生することをいいます。

具体例

Aさんが死亡

相続人:配偶者Bさん及び子どもCさん(法定相続分:2分の1ずつ)

この場合に、まずBさんが全てを相続し、その後、Bさんが亡くなり、Cさんが相続することを2次相続といいます。

2次相続に注意すべき理由

被相続人が高齢で死亡した場合には、相続人である配偶者もその後それほど経たないうちに死亡することはよくあることです。

被相続人が高齢で死亡した場合には、相続人である配偶者もその後それほど経たないうちに死亡することはよくあることです。

また、注意しなければならないのは、1次相続よりも2次相続の方が相続税が割高になってしまうことがあるということです。

それは、配偶者がもともと資産を有している場合です。

相続の税率は、遺産が増加すればするほど、税率が上がる仕組みとなっています(最低10%から最高55%)。

したがって、上の例で、配偶者Bさんに資産があると、2次相続の際の相続税の税率が上がることで、節税にならないどころか、むしろ、増税になる可能性があります。

つまり、相続人(配偶者)が死亡することで二次的な相続(配偶者から子ども)が生じることも考慮して、節税策を考える必要があるのです。

なお、税率の早見表について、詳しくはこちらのページを御覧ください。

2次相続への対策

2次相続の対策としては、複数の方法があります。

例えば、以下のような方法を検討します。

- 生前贈与を行う

- 1次相続の財産取得割合を調整する

- 相続する財産の種類を考える

- 生命保険金の非課税枠を活用する

配偶者が全て相続する場合の節税ポイント

遺産分割協議を慎重に行う

配偶者控除を最大限に活用するため、可能な限り配偶者が多くの財産を相続する遺産分割を検討しましょう。

2次相続も考慮する

配偶者が亡くなった後の相続(2次相続)のことも視野に入れ、将来の相続税負担も考慮した上で遺産分割を決定することが重要です。

相続税に詳しい専門家に相談する

相続税は複雑です。

適切に節税できるように、相続税にくわしい税理士等に相談することをお勧めいたします。

配偶者控除以外の節税効果のある制度

生前贈与を活用する

相続財産を減らすことで、相続税の課税対象額を減らすことができます。

年間110万円までの贈与税の非課税枠を活用することで、効果的に相続財産を減らすことができます。

また、配偶者への生前贈与には、以下の特例があります。

贈与税の配偶者控除

婚姻期間が20年以上の夫婦間で、居住用不動産またはその購入資金を贈与した場合、2,000万円まで贈与税が非課税となります。

この特例を活用することで、将来の相続財産を減らすことができます。

生命保険の活用

生命保険金は、受取人固有の財産とみなされるため、下記の一定の金額までは相続税の非課税枠が適用されます。

配偶者を生命保険金の受取人にすることで、相続財産を減らしつつ、配偶者の生活保障にも繋がります。

将来の生活費や相続税対策に必要な金額を考慮して、適切な保険金額を設定しましょう。

また、相続税対策としての効果を高めるためには、できるだけ早い時期に加入することを検討しましょう。

相続財産の評価額を下げる対策

相続財産の評価額を下げることで、相続税の課税対象額を減らすことができます。

例えば、不動産は、時価よりも低い評価額で相続税が計算される場合があります。

また、非上場株式の評価は複雑になる場合がありますが、適切な評価方法を用いることで評価額を下げられる可能性があります。

不動産の評価や非上場株式の評価は専門的な知識が必要となるため、税理士などの専門家に相談することをおすすめします。

配偶者が全て相続する場合のよくある相談Q&A

ここでは、配偶者が全て相続する場合のよくあるご質問をご紹介します。

配偶者が全て相続する場合の遺産分割協議書の書き方は?

遺産の相続方法について、配偶者が全ての遺産を相続する、という内容を記載します。

遺産の相続方法について、配偶者が全ての遺産を相続する、という内容を記載します。

この場合の書き方には、以下の2通りがあります。

- 「一切の財産を相続する」や「全ての財産を相続する」などと記載する

- 全ての遺産を具体的に列挙した上で、それぞれについて一人の相続人が相続することを記載する

くわしくは以下のページの雛形をご確認ください。

配偶者が全て相続する場合の子供の遺留分は?

配偶者と子供が法定相続人の場合、子供の遺留分は4分の1となります。子供が複数人の場合は、この4分の1を子供の数で除したものが遺留分です。

具体例 子供が2人の場合

4分の1÷2=8分の1

まとめ

以上、配偶者が全て相続する場合の節税の効果について、くわしく解説しましたがいかがだったでしょうか?

配偶者が全て相続すると、相続税の軽減額が高額なため、一見すると節税になりそうな気がします。

しかし、2次相続時のことを考えていないと、節税にならないどころか、むしろ増税の効果をもたらす可能性があるので注意が必要です。

そのため、節税対策は、相続税にくわしい専門家にご相談の上、対策を取られていくことをお勧めいたします。

当事務所の相続対策チームは、相続問題に注力する弁護士・税理士のみで構成される専門チームであり、節税対策についてもサポートしています。

相続問題でお悩みの方は、当事務所までお気軽にご相談ください。

ご相談の流れは以下のページをご覧ください。