家(居住用不動産)の相続であっても、相続税の対象となります。

ただし、家の相続において、次の場合は相続税がかかりません。

- 家を含めた遺産総額が3,600万円以下の場合

- 配偶者の税額軽減により税負担がなくなる場合

- 小規模宅地等の特例の適用を受ける場合

特に、夫や妻などの配偶者が相続する場合は、上の「配偶者の税額軽減」や「小規模宅地等の特例」が適用されて、税負担が大幅に軽減されることが多いです。

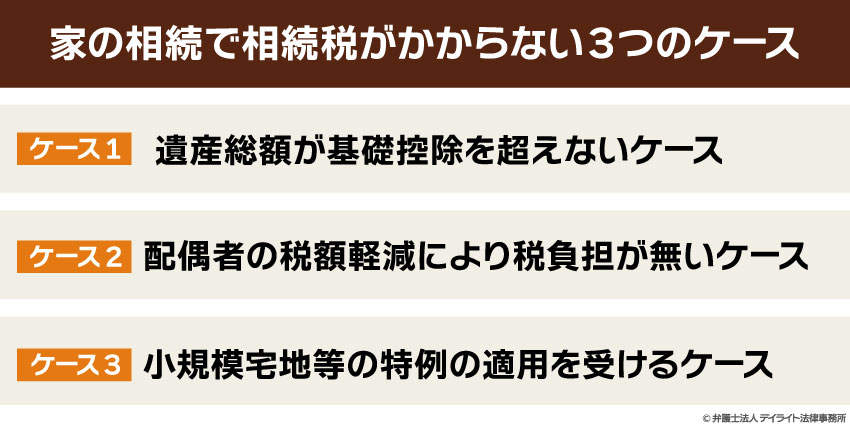

家の相続で相続税がかからない3つのケース

ケース1 遺産総額が基礎控額を超えないケース

財産総額に応じて相続税がかかります。

ただし、相続財産の全てに税金がかかるわけではありません。

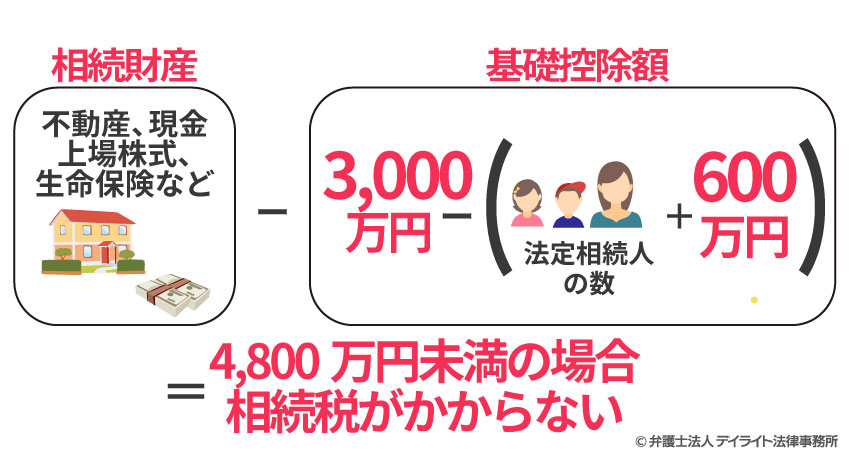

相続税には基礎控除といって一定の非課税枠が認められています。

基礎控除は3,000万円と600万円に法定相続人の数を乗じた金額となります。

例えば亡くなった方に奥さんと2人の子どもがいた場合は、3,000万円 + 600万円 × 3 = 4,800万円となります。

この場合、財産総額が4,800万円に満たない場合は相続税がかからないことになります。

では法定相続人はどうやって決まるのでしょうか?

亡くなった方の遺族のうちで法定相続人となる順位が決まっています。

亡くなった方の配偶者は必ず法定相続人となり、それ以外については子ども、両親、兄弟の順に法定相続人となります。

兄弟が法定相続人になるケースは亡くなった方に子どもも両親もいない場合となります。

もし、亡くなった方に子供が1人、兄弟が3人いたとしても兄弟を法定相続人に選び、基礎控除を大きくするということはできないことに留意しましょう。

ケース2 配偶者の税額軽減により税負担が無いケース

相続税は亡くなった方の配偶者(奥さんや旦那さん)の税負担が少なくなるように優遇されています。

配偶者が取得した相続財産のうち1億6千万円と法定相続分のいずれか多い金額について相続税がかからないことになっています。

配偶者の法定相続分は配偶者以外に誰が法定相続人になるかで決まります。

配偶者の法定相続分

下表のように、配偶者以外の法定相続人が子どもの場合、配偶者の法定相続分は1/2、両親の場合の法定相続分は2/3、兄弟の場合は3/4となります。

事例①

遺産(家を含めた遺産の総額):3億円

相続人:配偶者と兄弟姉妹の場合

上記の事例の場合、配偶者の法定相続分は2億2500万円となります。

この場合、配偶者が家を相続しても、最大2億2500万円までは税金がかからないこととなります。

事例②

遺産(家を含めた遺産の総額):2億円

相続人:配偶者と兄弟姉妹の場合

上記の事例の場合、配偶者の法定相続分は1億5000万円となります。

この場合、配偶者が家を相続しても、最大1億6000万円までは税金がかからないこととなります。

ケース3 小規模宅地等の特例の適用を受けるケース

家を相続した場合、土地については小規模宅地等の特例といって相続税の評価額を減額できる場合があります。

小規模宅地等の特例の対象となる土地は事業に使われている土地、賃貸されている土地、居住用の土地で要件が異なります。

居住用の土地は面積330㎡を限度として80%の減額が認められます。

評価額1,000万円の土地であれば200万円が相続税の対象となります。

小規模宅地等の特例の適用要件は、以下のように取得者ごとに異なります。

亡くなった方の奥さんや旦那さんが取得した場合

亡くなった方の奥さんや旦那さんが取得した場合、特別な要件はありません。

亡くなった方の財産は亡くなった本人だけでなく奥さんや旦那さんと共同で築き上げたと考えられているため要件が緩やかになっています。

亡くなった方の同居親族又は生計一親族が取得した場合

亡くなった方の同居親族又は生計を一にする(仕送りするなどして生活費を同じ財布から出していること※)親族が取得した場合、求められる要件は2つです。

※「生計を一つにする」とは以下をご覧ください。

参考:生計を一つにする|国税庁

1つ目はその土地を相続税の申告期限まで保有しているということです。

2つ目は相続開始直前から相続税の申告期限まで引き続きその家に居住していることが要件となります。

別居親族が取得した場合

別居親族が取得した場合の要件は次の4点です。

- 亡くなった方に奥さんや旦那さん、同居親族がいない

- 相続開始前の3年間、持ち家に住んだことがない

- 相続した土地を相続税の申告期限まで保有する

- 相続開始時に居住している家屋をこれまで1度も所有したことが無い

別居親族については配偶者や同居親族より要件が厳しくなっています。

このように、小規模宅地の特例の要件を満たせば、一定程度(面積330㎡を限度として80%の減額)の減税を受けることが可能となります。

相続税がかかるかを判定!チェックリスト

以上を前提として、相続税がかかるかどうかのチェックリスト形式でまとめると、以下のようになります。

相続人が配偶者の場合

| 質問 | Yesの場合 | Noの場合 |

|---|---|---|

| Q1:相続する財産総額が1億6千万円以下か? | 税金なし | Q2へ |

| Q2:相続する財産総額が法定相続分以下か? | 税金なし | Q4へ |

相続人が配偶者以外の場合

| 質問 | Yesの場合 | Noの場合 |

|---|---|---|

| Q3:相続財産総額が基礎控除以下か? | 税金なし | Q4へ |

| Q4:小規模宅地等の特例により基礎控除以下となるか? | 税金なし | 税金がかかる |

相続税がかかる場合の計算方法

相続税の計算方法について確認していきましょう。

財産総額を計算

相続税は引き継いだひとつひとつの財産についてかかるものではありません。

全ての相続人が相続により取得した財産総額に対して相続税がかかります。

そのため、まずはじめに相続財産総額を計算します。

相続税は建物や土地などの不動産や株式などの有価証券、預金など価値のある財産すべてが対象となります。

相続により取得したものではありませんが、生命保険金や死亡退職金なども財産総額に含めなければいけないので注意しましょう。

ただし、生命保険金や死亡退職金には一定額が相続税の対象とならない非課税額が認められています。

この非課税額を相続人の取得した生命保険金に応じて按分します。

具体例 法定相続人3人 = 500万円 × 3人 = 1,500万円

■取得した生命保険金

- 相続人A:2,000万円

- 相続人B:1,000万円

- 相続人C:0円

合計3,000万円

■各人の非課税額

- 相続人A:1,500万円×2,000万円÷3,000万円=1,000万円

- 相続人B:1,500万円×1,000万円÷3,000万円=500万円

- 相続人C:0円

■相続税の対象となる生命保険金

- 相続人A:2,000万円ー1,000万円=1,000万円

- 相続人B:1,000万円ー500万円=500万円

- 相続人C:0円

亡くなった人の名義ではない預金口座が相続税の対象に

亡くなった方の名義の預金口座は相続税の対象となります。

ただし、亡くなった方の名義ではない預金口座であっても相続税の対象となる場合があります。

たとえば亡くなった方が子どもの名義で預金口座を開設し、お金を入金していたとします。

このお金が亡くなった方と子どもの間で贈与として成立していれば、その口座は子どものものであり相続税の対象とはなりません。

しかし、亡くなった方が子どもの知らないところで入金し、管理も亡くなった方が行っていた場合は贈与が成立していません。

このような預金を名義預金と言います。

贈与とは財産を渡す側ともらう側の双方の合意が必要です。

名義預金はもらう側の合意がないため贈与と認められず亡くなった方の財産です。

名義が亡くなった方と異なりますが相続税の対象となるので注意しましょう。

贈与財産であっても相続税の対象となる

生前に贈与を受けた財産であっても相続税の対象となるものがあります。

贈与には暦年課税と相続時精算課税という方法があり、それぞれ相続税の対象となるものが異なります。

暦年課税とは贈与税について年間110万円の非課税額が認められています。

税率については累進課税といって贈与財産の金額が大きければ税率も大きくなります。

暦年課税により贈与を受けた財産は相続開始前7年以内に贈与を受けたものは相続税の対象となります。

相続時精算課税は60歳以上の父母または祖父母から18歳以上の子どもまたは孫に対する贈与について行うことができる贈与です。

相続時精算課税は2,500万円の贈与税の非課税金額が認められており、2,500万円を超える部分については一律で20%の贈与税がかかります。

相続時精算課税により贈与した財産は全て相続税の対象となります。

(ただし令和6年以降の贈与については年間110万円の贈与税の非課税額が認められており、この非課税額については贈与税も相続税もかからないことになります)

債務葬式費用を控除

亡くなった方に借入金などの債務があれば相続税の計算において相続財産から差し引くことができます。

債務というと住宅ローンや車のローンをイメージするかもしれませんが、ここでいう債務の範囲はもう少し広いです。

住民税や固定資産税の未払分や、準確定申告という亡くなった年の1月1日から亡くなった日までの所得に対して納付するべき所得税についても債務控除の対象です。

また、亡くなった方の債務ではありませんが葬式費用も控除対象となります。

ただし、香典返戻費用や墓碑、墓地の購入費用、法会に要する費用は対象となりません。

基礎控除を差し引く

相続財産総額から債務、葬式費用を差し引いた金額から基礎控除を差し引きます。

基礎控除とは法定相続人の数に応じて認められている非課税額のことです。

法定相続分で取得したものとして相続税の総額を計算

基礎控除を差し引いた残額を法定相続人が法定相続分に応じて取得したものとし、相続税の税率を乗じ仮の相続税を計算します。

法定相続人全員の仮の相続税を合計したものが相続税の総額となります。

具体例

法定相続人:妻、子ども2人

相続財産総額:7,000万円

債務、葬式費用:200万円

基礎控除:法定相続人3人のため4,800万円

7,000万円 − 200万円 − 4,800万円 = 2,000万円

■法定相続分に応じた取得金額

- 妻: 2,000万円 × 1/2 = 1,000万円

- 子ども: 2,000万円 × 1/4 = 500万円

■相続税の総額(今回は法定相続分に応じた取得金額が1,000万円以下なので税率は10%となります)

- 妻: 1,000万円 × 10% = 100万円

- こども: 500万円 × 10%= 50万円

- 相続税の総額: 100万円 + 50万円 × 2 = 200万円

実際の取得金額に応じて按分

相続税の総額を実際に相続財産を取得した割合に応じて按分します。

相続財産は必ずしも法定相続分で分割しなければいけないわけではありません。

人数で均等に分割することや、特定の相続人が全て財産を取得することもできます。

今回は妻が1/4、子どもが1/2、1/4ずつ取得したとします。

- 妻:配偶者の税額軽減により納付税額0

- 子どもA:200万円 × 1/2 = 100万円

- 子どもB:200万円 × 1/4 = 50万円

各種控除を受けて納付税額を計算

相続税には取得者の状況に応じた6種類の税額控除が認められています。

それぞれについて確認しましょう。

- ①贈与税額控除

相続税の対象となった財産について贈与税を納付していた場合は、納付した贈与税額に相当する金額を控除することができます。 - ②配偶者の税額軽減

先程ご説明したとおり亡くなった方の配偶者については1億6千万円と法定相続分のいずれか大きい金額までについては相続税がかからないことになっています。 - ③未成年者控除

相続により財産を取得した方が未成年の場合、次の金額の控除を受けることができます。

10万円 ×(18歳 − 相続開始時の年齢)(1年未満切上) - ④障害者控除

相続により財産を取得した方が障害者の場合、次の金額の控除を受けることができます。

10万円 ×(85歳 − 相続開始時の年齢)(1年未満切上)

※特別障害者の場合は1年あたり10万円ではなく20万円となります。 - ⑤相次相続控除

亡くなった方が亡くなる前10年以内に相続税を納付している場合に受けることができる控除です。

相続財産のうち前回の相続で取得した割合と経過年数に応じた金額を控除します。 - ⑥外国税額控除

相続により取得した国外財産について外国で課せられた税額がある場合は、その課せられた税額に相当する金額を控除することができます。

家の相続で検討すべき税金対策

貸している家の相続税評価額は低い

家であっても亡くなった方のマイホームと賃貸不動産では評価方法が異なります。

家を貸している場合、自由にその家を使えるのは所有者ではなく借主です。

そのため貸している場合は借主の権利を差し引いて相続税の評価を行います。

賃貸不動産の評価(建物)

賃貸している建物の評価は次の算式で計算します。

借家権割合は全国どの地域であっても30%です。

賃貸割合とはアパートなどの集合住宅の場合に加味をします。

たとえば10部屋あるアパートで7室貸している場合は賃貸割合は70%となります。

具体例

固定資産税評価額:300万円

借家権割合:30%

賃貸割合:70%

300万円 − 300万円 × 30% × 70% = 237万円

賃貸不動産の評価(土地)

賃貸している土地の評価は次の算式で計算します。

なお通常の土地の評価額については後ほど詳しく説明いたします。

借地権割合とはその土地ごとに定められており、財産評価基準書に記載があります。

財産評価基準書は国税庁のホームページに公表されているので確認しましょう。

賃貸不動産と小規模宅地等の特例

賃貸不動産であっても要件を満たせば小規模宅地等の特例の適用を受けることができます。

居住用不動産と適用を受ける要件が異なるので確認をしましょう。

賃貸不動産の場合、次の3つの要件を満たせば限度面積を200㎡とし評価額を50%減額することができます。

- その土地を申告期限まで保有していること

- 申告期限まで引き続き貸付を行っていること

- 相続開始前3年以内に貸付事業を開始した宅地等でないこと

賃貸用アパートを生前に贈与

賃貸用アパートなどの賃貸用不動産は相続税評価額が低いということは先ほどご説明した通りです。

賃貸用アパートそのものは相続税評価額が低いのですが、保有していると利益に相当する金額の分だけ財産が増えていくことになります。

そのため生前に賃貸用アパートを贈与することにより相続財産を増やさないという対策をすることができます。

この対策は贈与の時期が早ければ早いほど効果が大きいです。

賃貸アパートの贈与については相続時精算課税がおすすめです。

相続時精算課税により贈与した財産は相続税の対象とはなりますが、贈与については2500万円まで非課税枠が認められているため贈与時に税負担が生じにくいことに特徴があります。

2500万円以上の贈与をした場合は2500万円を超えた部分については20%の贈与税が課されることとなりますが、この贈与税は相続税から控除することができます。

家の相続で注意すべきポイント

家は建物と土地で評価を分ける

家を相続した場合、相続税の計算において建物と土地を分けて評価します。

それぞれの評価方法は次の通りです。

建物の評価は固定資産税評価額

建物の評価額は固定資産税評価額により評価を行います。

固定資産税評価額は固定資産税の納付書に同封されている固定資産税課税明細に記載があります。

万が一固定資産税課税明細が手許に無い場合は、市役所などで固定資産税評価証明書を取得しましょう。

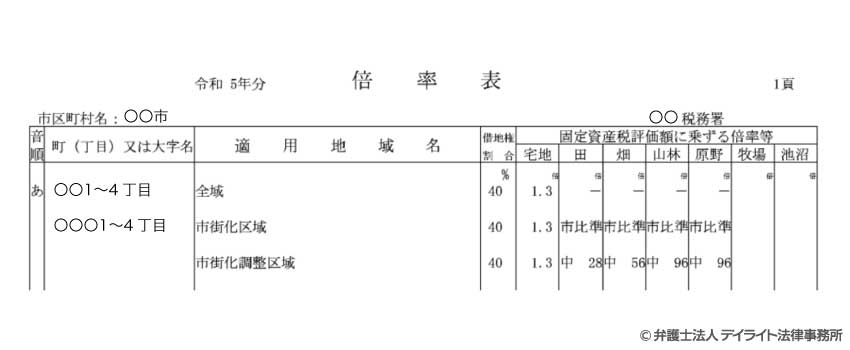

土地は路線価方式と倍率方式がある

土地については路線価方式、倍率方式のいずれかの方法で評価を行います。

どちらの方式で評価を行うかはその土地の所在地ごとに決まっています。

国税庁の財産評価基準書に記載があるので確認しましょう。

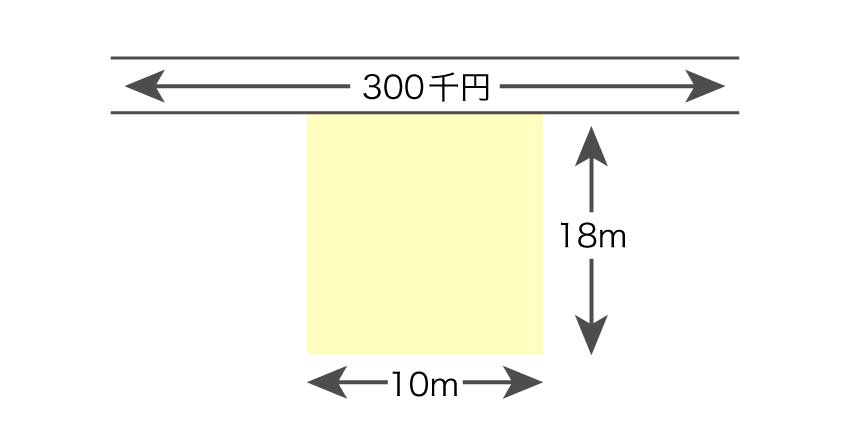

路線価方式とはその土地に面している道路の1㎡あたりの金額を基に評価額を計算する方法です。

土地の形状や利用効率などが評価額に反映される評価方法です。

こちらの土地は1㎡あたり300千円の道路に面しています。

そのため 300千円 × 180㎡ = 54,000千円という評価額になります。

(形状や利用効率による補正は無いものとして計算しています)

倍率方式とは土地の固定資産税評価額に一定の倍率を乗じて相続税の評価額を算出する方法です。

固定資産税評価額は先ほどご説明した通り固定資産税課税明細に記載があります。

一定の倍率とは国税庁の財産評価基準書に記載があり地域ごとに定められています。

具体例

固定資産税評価額:¥3,000,000

倍率:1.2

相続税評価額:3,000,000 × 1.2 = ¥3,600,000

共有分割はトラブルの元

家の相続をする場合、誰が家を引き継ぐかで問題となることがあります。

遺産分割協議において家を相続人の1人が取得する事もできますが、複数の相続人で取得する事もできます。

1つの不動産を持ち分を分割して相続する方法で、共有分割といいます。

共有分割は平等に分割することができますが、売却時や修繕の際に意見が分かれ問題となることがあるので、共有分割はデメリットが多くおすすめできません。

まとめ

家の相続をする場合、まず重要なことは誰が家を相続するかということです。

夫や妻のような配偶者が相続する場合は配偶者の税額軽減の適用や小規模宅地等の特例が受けられるので、税負担が少ない場合が多いです。

それに対し子供や親、兄弟が相続をする場合は税負担が大きくなるケースもあるので、相続税の生前対策が重要になってくることとなります。

相続税の対策は選択肢も多く非常に複雑なものとなっています。

相続税対策に不安を抱えている方は一度専門家にご相談することをおすすめします。

当事務所には、税理士の資格を持つ弁護士が在籍しており、節税を含めた相続問題を強力にサポートしています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続対策部まで、お気軽にご相談ください。