1億円の遺産にかかる相続税は、0円〜1500万円程度です。

ただし、実際に課せられる税額は、相続人の構成や特例の利用状況など、個々の事情によって大きく変動します。

たとえば、配偶者のみが相続人の場合は相続税はかかりませんが、配偶者がおらず、子供や兄弟姉妹だけの相続であれば、1000万円を超えることもあります。

このように、1億円の相続では、事案によって高額の相続税が発生しますが、正しい知識を持って対策をすることで、負担の軽減を目指すことも可能です。

相続税は正確に計算して、期限内に適切に申告・納税することが重要です。

間違った計算や申告漏れは、後々大きなトラブルになる可能性があります。

この記事では、1億円の相続税について、具体的な税額、計算方法、節税テクニック、注意点などを、弁護士が解説します。

記事を参考に、適切な納税と節税の両立を目指してください。

目次

1億円の相続税はいくら?

1億円の相続税額は、相続人の構成や各種控除の適用状況によって変わります。

1億円という金額は、相続財産としては少なくない額であり、それなりの額の相続税が発生することがあります。

ただし、基礎控除や各種特例を活用することで、相続税の負担を大幅に軽減できる可能性があります。

相続税の計算は複雑で、正確な金額を出すためには個別の状況を考慮する必要がありますが、まずは一般的なケースでの相続税額の目安を見てみましょう。

相続人が配偶者と子供2人のケースでは、基礎控除額は「3000万円 + 600万円 × 3人 = 4800万円」となります。

したがって、遺産総額1億円から基礎控除4800万円を引いた5200万円が課税対象となります。

計算上、仮に相続人全員が法定相続分どおり(配偶者1/2、子供各1/4)に取得したものとして計算し、相続税の総額を算出すると、630万円となります。

この630万円を、実際に各相続人が取得した金額に応じて按分し、各相続人の納税額を算出します。

ただし、配偶者の税額軽減などの特例を適用すれば、実際の納税額はさらに少なくなります。

また、相続人の構成が異なれば、税額も変わります。

たとえば、配偶者がいなくて子供が1人だけの場合は、基礎控除が3600万円となり、課税対象額は6400万円に増えるため、税額も増加します。

このように、相続税額は相続人の構成によって異なるため、正確な金額を知るためには、具体的な状況に基づいた計算が必要です。

1億円の相続税をシミュレータで簡単に計算!

相続税額を正確に計算するには、複雑な手順が必要ですが、オンラインの相続税シミュレーターを利用することで、おおよその金額を簡単に把握することができます。

このシミュレーターを使えば、遺産の金額や相続人の構成、遺産の取得割合などを入力するだけで、簡単に相続税の概算額を知ることができます。

シミュレーターの使い方は、とても簡単です。

まず、遺産の総額として、1億円(10000万円)を入力します。

次に、配偶者の有無を選択します。

配偶者がいる場合、配偶者の取得割合として、法定相続割合を選択するか、これと異なる場合は具体的なパーセンテージを入力します。

最後に、配偶者以外の相続人の有無や人数を入力し、計算をクリックすると、各人の相続割合や、相続する遺産の額、納税額の目安が自動計算されて表示されます。

実際には、土地や建物の評価額、生命保険金や死亡退職金の非課税枠など、さまざまな要素を考慮する必要がありますが、シミュレーターは相続税の大まかな金額を知れるツールとして非常に役立ちます。

具体的な相続税対策を検討する際には、この概算額を参考にしながら、専門家のアドバイスを受けることをお勧めします。

1億円の相続税を早見表で確認!

相続税のおおよその金額を素早く把握するために、遺産の額と相続人の構成に応じた早見表を確認してみましょう。

これから紹介する早見表は、1億円の遺産に対する相続税額の目安を示したものです。

あくまで一般的なケースでの概算値であり、実際の状況では異なる可能性がありますが、相続税がどの程度になるかを知る参考になります。

相続人が配偶者(妻又は夫)のみの場合

相続人が配偶者のみの場合、「配偶者の税額軽減」という特例を活用することで、相続税を非課税とすることができます。

この特例は、配偶者は「1億6000万円」または「法定相続分相当額」のいずれか大きい方まで、相続税が課税されないというものです。

相続人が配偶者だけの場合、配偶者の法定相続分は全額(100%)となります。

つまり、法定相続人が配偶者1人である限り、遺産がいくらであってもその全額が控除され、相続税はかかりません。

したがって、今回の1億円のケースでも、相続税はゼロとなります。

配偶者が遺産をすべて相続する場合の考え方については、以下のページをご覧ください。

相続人に子供がいる場合の早見表

相続人に子供がいる場合の相続税額は、子供の人数や配偶者の有無によって変わります。

子供がいる場合の相続税額については、早見表の形で概算額を整理することができます。

配偶者と子供がいる場合

| 課税価格 | 子供1人 | 子供2人 | 子供3人 |

|---|---|---|---|

| 3600万円 | 0万円 | 0万円 | 0万円 |

| 4000万円 | 0万円 | 0万円 | 0万円 |

| 5000万円 | 40万円 | 10万円 | 0万円 |

| 6000万円 | 90万円 | 60万円 | 30万円 |

| 7000万円 | 160万円 | 112万円 | 81万円 |

| 8000万円 | 235万円 | 176万円 | 138万円 |

| 9000万円 | 310万円 | 240万円 | 201万円 |

| 1億円 | 385万円 | 316万円 | 261万円 |

| 1億2000万円 | 580万円 | 480万円 | 402万円 |

| 1億4000万円 | 780万円 | 656万円 | 576万円 |

| 1億6000万円 | 1070万円 | 860万円 | 768万円 |

| 1億8000万円 | 1370万円 | 1100万円 | 993万円 |

| 2億円 | 1670万円 | 1350万円 | 1218万円 |

| 2億5000万円 | 2460万円 | 1986万円 | 1800万円 |

| 3億円 | 3460万円 | 2860万円 | 2541万円 |

| 3億5000万円 | 4460万円 | 3736万円 | 3291万円 |

| 4億円 | 5460万円 | 4610万円 | 4155万円 |

| 4億5000万円 | 6480万円 | 5492万円 | 5031万円 |

| 5億円 | 7605万円 | 6556万円 | 5964万円 |

| 5億5000万円 | 8730万円 | 7618万円 | 6900万円 |

| 6億円 | 9855万円 | 8680万円 | 7839万円 |

| 6億5000万円 | 1億1000万円 | 9746万円 | 8775万円 |

| 7億円 | 1億2250万円 | 1億870万円 | 9885万円 |

| 8億円 | 1億4750万円 | 1億3120万円 | 1億2135万円 |

| 9億円 | 1億7250万円 | 1億5436万円 | 1億4385万円 |

| 10億円 | 1億9750万円 | 1億7810万円 | 1億6635万円 |

配偶者がなく子供だけの場合

| 課税価格 | 子供1人 | 子供2人 | 子供3人 |

|---|---|---|---|

| 3600万円 | 0万円 | 0万円 | 0万円 |

| 4000万円 | 0万円 | 0万円 | 0万円 |

| 5000万円 | 160万円 | 80万円 | 21万円 |

| 6000万円 | 310万円 | 180万円 | 120万円 |

| 7000万円 | 480万円 | 320万円 | 219万円 |

| 8000万円 | 680万円 | 470万円 | 330万円 |

| 9000万円 | 920万円 | 620万円 | 480万円 |

| 1億円 | 1220万円 | 770万円 | 630万円 |

| 1億2000万円 | 1820万円 | 1160万円 | 930万円 |

| 1億4000万円 | 2460万円 | 1560万円 | 1239万円 |

| 1億6000万円 | 3260万円 | 2140万円 | 1641万円 |

| 1億8000万円 | 4060万円 | 2740万円 | 2040万円 |

| 2億円 | 4860万円 | 3340万円 | 2460万円 |

| 2億5000万円 | 6930万円 | 4920万円 | 3960万円 |

| 3億円 | 9180万円 | 6920万円 | 5460万円 |

| 3億5000万円 | 1億1500万円 | 8920万円 | 6981万円 |

| 4億円 | 1億4000万円 | 1億920万円 | 8979万円 |

| 4億5000万円 | 1億6500万円 | 1億2960万円 | 1億980万円 |

| 5億円 | 1億9000万円 | 1億5210万円 | 1億2981万円 |

| 5億5000万円 | 2億1500万円 | 1億7460万円 | 1億4979万円 |

| 6億円 | 2億4000万円 | 1億9710万円 | 1億6980万円 |

| 6億5000万円 | 2億6570万円 | 2億2000万円 | 1億8990万円 |

| 7億円 | 2億9320万円 | 2億4500万円 | 2億1240万円 |

| 8億円 | 3億4820万円 | 2億9500万円 | 2億5740万円 |

| 9億円 | 4億320万円 | 3億4500万円 | 3億240万円 |

| 10億円 | 4億5820万円 | 3億9500万円 | 3億5001万円 |

この表を参照することで、遺産の課税価格に対する税額をぱっと確認することができます。

遺産が1億円の場合、配偶者の有無と子供の人数に応じて、261万円~1220万円の相続税が発生することがわかります。

ただし、相続人が子供4人以上の場合や、兄弟姉妹の場合など、法定相続分が変わるため、税額は変わります。

また、これらの数値はあくまで目安であり、実際の相続では、土地や建物の評価減や、生命保険金の非課税枠など、さまざまな控除や特例を適用することで、税額が変わる可能性があります。

相続税の早見表について、詳しくは以下のページをご覧ください。

1億円の相続税の計算方法をわかりやすく解説

相続税の計算は複雑ですが、基本的な流れを理解しておくことで、自分の相続税がどのように決まるのかがわかります。

ここでは、1億円の遺産に対する相続税の計算方法を解説します。

ステップ①:課税価格の合計額(正味の遺産額)を算出する

相続税の計算の第一歩は、課税対象となる遺産の総額を確定させることです。

この金額は、単純に財産の合計額ではなく、プラスの財産からマイナスの財産を差し引いた「正味の遺産額」となります。

プラスの財産には、現金や預貯金、有価証券、不動産などのほか、自動車、貴金属、骨董品など、被相続人(亡くなった人)が所有していたすべての財産が含まれます。

また、生命保険金や死亡退職金も、一定額を超える部分はみなし相続財産として課税対象となります。

一方、マイナスの財産には、住宅ローンや医療費の未払い分などの被相続人の負債や、葬式費用、未払いの税金などが含まれます。

被相続人の債務や葬式費用は相続税の課税対象から控除できるため、忘れずに計上することが重要です。

ステップ②:課税遺産総額を計算する

次に、正味の遺産額から基礎控除額を差し引いて、課税遺産総額を計算します。

基礎控除額とは、相続税の計算において、相続財産の総額から差し引くことができる金額のことで、「3000万円 + 600万円 × 法定相続人の数」で計算されます。

この基礎控除額は、相続税の非課税枠とも言えるもので、この金額までの遺産には相続税がかかりません。

たとえば、法定相続人が配偶者と子供2人の合計3人の場合、基礎控除額は「3000万円 + 600万円 × 3人 = 4800万円」となります。

正味の遺産額が1億円とすると、課税遺産総額は「1億円 − 4800万円 = 5200万円」となります。

この課税遺産総額がゼロ以下になれば、相続税の申告は不要となります。

逆に、課税遺産総額がプラスであれば、次のステップに進んで相続税の総額を計算します。

ステップ③:相続税の総額を計算する

課税遺産総額が確定したら、次はそれを法定相続分で各相続人に分配したと仮定して、相続税の総額を計算します。

この段階では、実際の分割割合ではなく、法律で定められた相続分に基づいて計算される点に注意が必要です。

法定相続分は、配偶者が2分の1、子供は残りを人数で均等に分けることが基本となります。

たとえば、相続人が配偶者と子供2人の場合、配偶者が2分の1、子供がそれぞれ4分の1となります。

課税遺産総額5200万円を法定相続分で分けると、配偶者は2600万円、子供はそれぞれ1300万円となります。

これらの金額に、相続税率と控除額を適用して各人の税額を計算し、それらを合計したものが相続税の総額となります。

相続税率は、1000万円以下の部分は10%、3000万円以下の部分は15%というように、相続額に応じて段階的に上がっていきます。

この場合、配偶者の2600万円には15%(控除50万円)、子供それぞれの1300万円には15%(控除50万円)の税率が適用され、相続税の総額は「630万円」となります。

ステップ④:各人の納付税額を算出する

最後に、相続税の総額を、実際に各相続人が取得した財産の割合に応じて按分し、各人の納付税額を算出します。

たとえば、相続人が配偶者と子供2人で、遺産分割も法定相続分どおり(配偶者1/2、子供各1/4)に行ったとします。

この場合、相続税の総額630万円をそれぞれの割合で負担するため、配偶者が315万円、子供がそれぞれ157万5000円の納税義務を負う計算になります。

ただし、配偶者については「配偶者の税額軽減」という特例があり、1億6000万円または法定相続分相当額のいずれか大きい方まで相続税がかかりません。

この事例では、配偶者の取得額は法定相続分どおりであり、配偶者の相続税はゼロとなります。

この結果、配偶者の税額は0円となり、実際に納税が必要なのは子供2人の分(合計315万円)だけとなります。

このように、相続税の計算は複雑ですが、ステップを踏んで丁寧に進めれば、正確な納税額を算出することができます。

なお、実際の相続では、小規模宅地等の特例や生命保険金の非課税枠など、さまざまな控除や特例を適用できる場合があります。

相続税の計算についての詳細は、以下のページをご覧ください。

1億円の相続税を節税する方法

1億円の遺産に対する相続税は決して少なくありませんが、適切な節税対策を行うことで、税負担を軽減することが可能です。

ここでは、相続税を適切に節税するための主な方法を紹介します。

相続税の「配偶者控除」を活用する

相続税の節税で最も効果的なのが、相続税の「配偶者控除」という特例です。

この特例を利用すると、配偶者は1億6000万円または法定相続分相当額のいずれか大きい方まで、相続税が課税されません。

たとえば、遺産が1億円で相続人が配偶者と子供の場合、この金額は1億6000万円未満なので、配偶者は遺産の取得割合にかかわらず、全額非課税となります。

つまり、配偶者に多くの財産を相続させることで、相続税を大幅に節税することが可能です。

ただし、配偶者に財産を集中させると、配偶者の資産が膨張することになります。

配偶者が亡くなったときの次の相続(二次相続)で税負担が大きくなる可能性があるため、長期的な視点での検討も必要です。

「小規模宅地等の特例」を利用する

被相続人が住んでいた自宅の土地(居住用宅地)については、「小規模宅地等の特例」を利用することで、土地の評価額を最大80%減額することができます。

この特例は、被相続人が住んでいた自宅を配偶者や同居していた親族が相続する場合に適用される特例です。

たとえば、自宅の土地の評価額が3000万円の場合、この特例を適用すると330㎡までの広さであれば、評価額は600万円(3000万円×20%)まで下がります。

その結果、課税対象となる遺産総額が2400万円も減少し、相続税も大幅に軽減されます。

ただし、この特例を適用するには、いくつかの条件があります。

主な条件としては、被相続人が亡くなるまでその土地に建つ家に住んでいたことや、相続人もその家に住み続けることなどが挙げられます。

条件を満たせば、相続税の節税効果が非常に大きいため、自宅の土地がある場合は積極的に検討すべき特例です。

土地の相続税については、以下のページをご覧ください。

生命保険の非課税枠を活用する

生命保険金には、「500万円 × 法定相続人の数」という非課税枠があります。

この非課税枠を活用することで、相続財産を減らし、相続税を軽減することができます。

たとえば、相続人が配偶者と子供2人の場合、生命保険金の非課税枠は「500万円 × 3人 = 1500万円」となります。

つまり、被相続人が加入していた生命保険の死亡保険金を受け取る場合、1500万円までは、相続税の課税対象にならないということです。

このため、ある程度まとまった現金を持っている場合は、その一部を生命保険の保険料に回し、死亡保険金として受け取れるようにしておくことで、非課税枠を活用した節税が可能となります。

生命保険金の相続税については、以下のページをご覧ください。

生前贈与を活用する

相続が発生する前に、生前贈与を計画的に行っておくことも、効果的な節税策になります。

贈与税には、年間110万円の基礎控除があり、この金額までの贈与には税金がかかりません。

この非課税枠は毎年利用できるため、長期間にわたって計画的に贈与を行えば、将来の相続財産を減らし、相続税を軽減することができます。

たとえば、子供が2人いる場合、毎年それぞれに110万円ずつ贈与すれば、10年間で2200万円の財産を非課税で移転することができます。

また、教育資金の一括贈与(1500万円まで非課税)や結婚・子育て資金の一括贈与(1000万円まで非課税)など、特別な非課税制度も存在するため、家族の状況に応じて活用を検討することをお勧めします。

生前贈与についての詳しい解説は、以下のページをご覧ください。

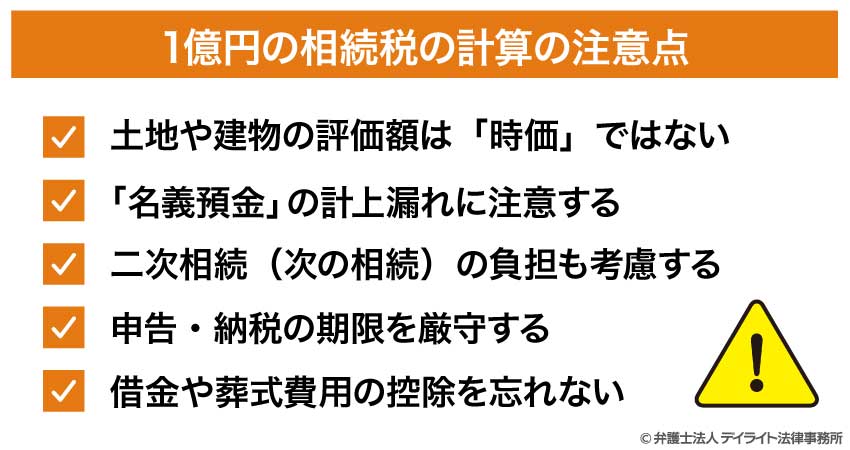

1億円の相続税の計算の注意点

1億円の相続税を正確に計算し、適切に申告するためには、いくつかの重要な注意点があります。

ここでは、相続税の計算や申告において特に注意すべきポイントを解説します。

土地や建物の評価額は「時価」ではない

相続税における土地や建物の評価額は、一般的な市場価格(時価)とは異なります。

土地の評価は、「路線価方式」または「倍率方式」で行われます。

路線価は、国税庁が毎年発表するもので、実際の取引価格の約8割程度に設定されています。

また、建物の評価は「固定資産税評価額」に基づいて計算され、これも実際の市場価格とは異なることがほとんどです。

この評価額の違いを理解せずに、実際の市場価格で相続税を試算すると、実際より多くの税金を払うことになりかねません。

相続税の計算では、正確な評価方法に基づいて財産評価を行うことが重要です。

相続不動産の評価については、以下のページをご覧ください。

「名義預金」の計上漏れに注意する

被相続人の財産でありながら、家族の名義になっている預金(名義預金)も、相続財産として申告する必要があります。

たとえば、被相続人が子供の名義で預金をしていた場合、表面上は子供の財産ですが、実質的には被相続人の財産と判断され、相続財産に含める必要があります。

名義預金かどうかの判断基準は、「預金の原資が誰に帰属するか」「預金の管理・処分権が誰にあるか」などです。

名義預金の申告漏れは、税務調査で発覚するリスクがあり、追徴課税や加算税の対象となる可能性があります。

相続税の申告の際は、名義預金の有無を慎重に確認し、適切に申告することが重要です。

二次相続(次の相続)の負担も考慮する

相続税の節税策を検討する際は、現在の相続だけでなく、次の相続(二次相続)の税負担も考慮することが重要です。

たとえば、配偶者の税額軽減を最大限活用して配偶者に多くの財産を相続させたとします。

この場合、現在の相続では税負担を大幅に軽減できますが、配偶者が亡くなったときの二次相続では、多額の相続税が発生する可能性があります。

特に、相続財産の中に自宅など分割しにくい財産が含まれる場合は、二次相続も見据えた財産分与を検討することが大切です。

配偶者控除が強力だからといって、機械的に全財産を集中させればよいということではありません。

長期的な視点で相続税の負担を最小化するためには、一次相続と二次相続のバランスを考慮した遺産分割を行うことがポイントになります。

申告・納税の期限を厳守する

相続税の申告・納税は、被相続人が亡くなったことを知った日の翌日から10か月以内に行う必要があります。

この期限を過ぎると、「配偶者の税額軽減」や「小規模宅地等の特例」などの重要な特例が適用できなくなる場合があります。

また、期限後申告となると、無申告加算税や延滞税が課されるため、税負担が大幅に増加する可能性があります。

相続税の計算は複雑で時間がかかるため、相続が発生したらできるだけ早く準備を始め、期限内に適切な申告・納税を行えるようにすることが重要です。

相続税の申告についての詳しい解説は、以下のページをご覧ください。

借金や葬式費用の控除を忘れない

相続税の計算では、被相続人の借金や葬式費用など、負債や費用を遺産総額から控除することができます。

控除対象となる主なものは、住宅ローンなどの借金、未払いの医療費や税金、葬式費用などです。

たとえば、遺産総額が1億円で、住宅ローンの残債が2000万円、葬式費用が300万円ある場合、課税対象となる遺産額は「1億円 − 2000万円 − 300万円 = 7700万円」となります。

これらの控除を忘れると、本来より多くの相続税を支払うことになるため、すべての債務や費用を漏れなく計上することが重要です。

控除を受けるためには、それらの債務や費用が実際に支払われたことを証明する資料(領収書など)が必要です。

相続に備えて、これらの書類をきちんと保管しておくことも大切なポイントです。

1億円の相続税の相談窓口

1億円の相続税に関する相談は、専門家のサポートを受けることで、適切な対応が可能になります。

相続税の計算や申告は複雑なため、専門家に相談することで、税負担の軽減や申告ミスの防止につながります。

相続全般は相続に強い弁護士

相続に関する法律問題全般については、相続に強い弁護士に相談することをお勧めします。

弁護士は、遺産分割協議のサポート、相続放棄の手続き、相続トラブルの解決など、相続に関する法律問題を総合的に支援することができます。

特に、相続人間でトラブルが生じている場合や、遺言書の解釈で争いがある場合など、法的な判断が必要なケースでは、弁護士のサポートが不可欠です。

また、相続税の節税と密接に関連する遺産分割についても、弁護士からアドバイスを受けることで、税負担の少ない遺産分割を実現することができます。

たとえば、「小規模宅地等の特例」を適用するための要件を満たす遺産分割や、配偶者の税額軽減を最大限活用するための分割方法など、法律と税務の両面からのアドバイスが期待できます。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

相続税だけなら相続税専門の税理士

相続税の計算や申告書の作成など、税務に特化した相談は、相続税専門の税理士に依頼するのが適切です。

税理士は、財産評価の方法や各種特例の適用要件など、相続税に関する専門知識を持っており、適正な税額計算と申告書作成をサポートします。

特に、1億円を超えるような大きな遺産の場合は、相続税もそれなりの額になることが多く、専門家のサポートを受けることで、申告ミスや追徴課税のリスクを減らすことが重要です。

また、生前の相続税対策についても、税理士からアドバイスを受けることで、将来の相続税負担を軽減する方法を検討することができます。

ただし、税理士の業務範囲は主に税務申告に関することであり、遺産分割協議のサポートや相続トラブルの解決などは、基本的に弁護士の業務となります。

相続税の申告だけでなく、相続全般に関する問題を抱えている場合は、弁護士と税理士の両方に相談することも一つの選択肢です。

最近では、弁護士と税理士が連携して相続問題をサポートする事務所も増えており、法律と税務の両面から総合的なアドバイスを受けることもできます。

相続税の問題は複雑なため、専門家への相談は早めに行うことをお勧めします。

相続が発生してから相談するのではなく、できれば生前から相続対策を始めることで、より効果的な税負担の軽減が可能となります。

1億円の相続税についてのQ&A

遺産が1億円の場合に相続税をゼロにできる?

すべてのケースで相続税をゼロにするのは難しいですが、特例をフル活用することにより、大幅に減額できます。

すべてのケースで相続税をゼロにするのは難しいですが、特例をフル活用することにより、大幅に減額できます。配偶者の税額軽減と小規模宅地等の特例を組み合わせると、1億円の遺産でも相続税がゼロになる可能性があります。

たとえば、遺産1億円中の不動産の割合が大きい場合、小規模宅地等の特例により評価額が80%下がると、課税対象額が大きく減少します。

これに基礎控除を適用すれば、相続税がゼロになるケースもあります。

まとめ

この記事では、1億円の相続税について、具体的な税額、計算方法、節税テクニック、注意点などを解説しました。

記事の要点は、次のとおりです。

- 1億円の相続における相続税は、0円〜1500万円程度であり、相続人の構成や特例の利用状況によって税額が大きく変動する。

- 相続税額は相続人の構成によって異なるが、配偶者と子供2人の一般的なケースでは、約315万円程度の相続税が発生する。

- 小規模宅地等の特例や生命保険の非課税枠、生前贈与などを活用することで、相続税を大幅に軽減することができる。

- 相続税の問題は複雑なため、弁護士や税理士などの専門家に早めに相談することが望ましい。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。