弁護士法人デイライト法律事務所 パートナー弁護士

個人再生の手続きにかかる期間は、弁護士への相談から認可まで半年〜1年程度が一般的です。

借金を大幅(原則5分の1など)に減額できる非常に強力な手続きですが、裁判所による厳格な調査が行われるため、書類の準備や「積立トレーニング」など、スムーズに進めるための「落とし穴」も少なくありません。

この記事では、個人再生の全行程を図解でわかりやすく解説します。

あわせて、裁判所にどこまで調べられるのか、失敗を防ぐための重要ポイントについても専門家が詳しくお伝えします。

借金問題を根本から解決するためのガイドとして、ぜひ最後までお読みください。

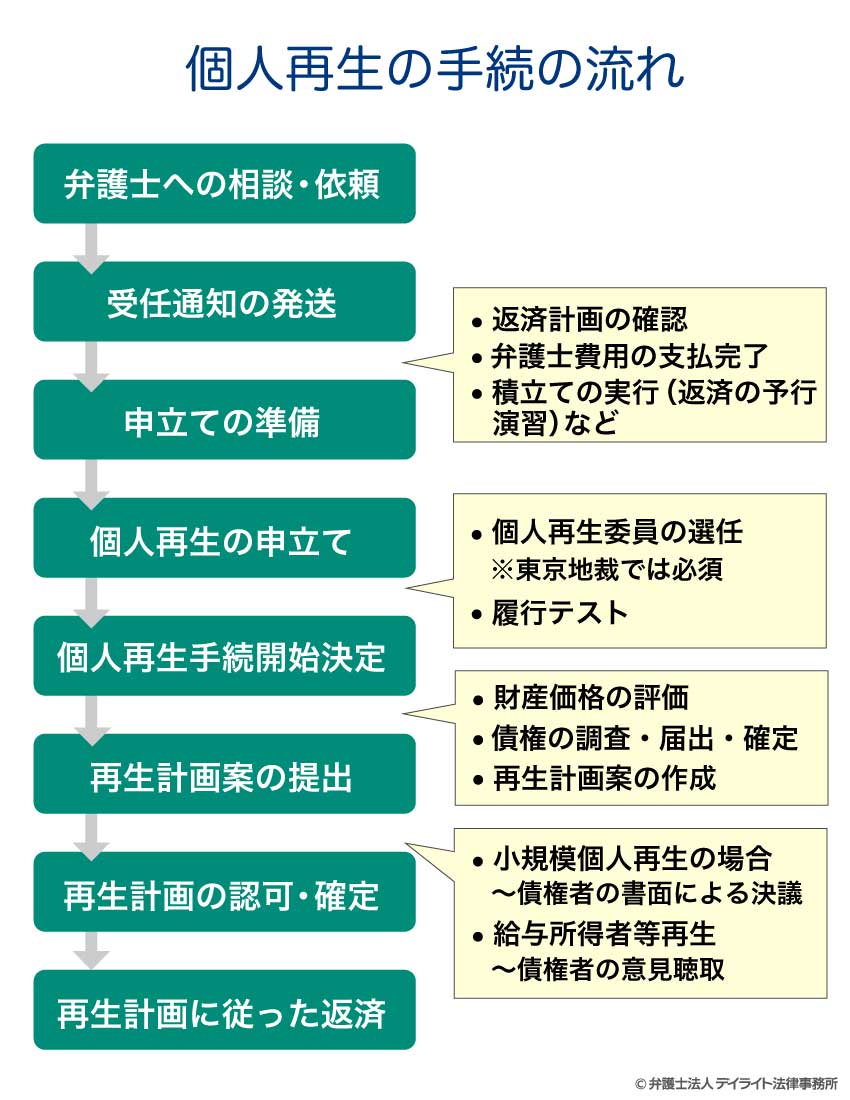

個人再生の手続の流れ

①弁護士に相談・依頼

個人再生の手続きは、専門家である弁護士に依頼する方が大半です。

弁護士に相談・依頼をするときには、借入れ先、借入れを始めた時期、借金額などについて、分かる範囲でメモなどにまとめておき、契約書、請求書、督促状などの資料を持参すると、その後の手続きがスムーズになります。

なお、個人再生を弁護士に依頼するには費用がかかりますが、この費用についても相談でしっかりと確認しましょう。

②受任通知の発送

弁護士に個人再生手続を依頼すると、弁護士から貸金業者などに対して「受任通知」を送ります。

受任通知の効果

受任通知には、以下のような効果があります。

- 貸金業者などの債権者からの取立てが止まる

- 借金の返済を停止する

- 信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)

- 新たな借入れができなくなる

- 銀行に借金があった場合、その銀行の口座が凍結される

弁護士からの受任通知を受け取った後は、貸金業者は借入れをした本人に直接取立てをすることは禁止されます。

そのため、通常、業者からの取立ては止まります。

受任通知を送った後も本人に直接請求する業者には、弁護士から抗議することになります。

受任通知を送った後は、原則として、貸金業者などへの借金の返済は停止させます。

ただ、光熱費、水道代など、生活を維持するために必要な料金の支払いは続けることができます。

もし、クレジットカード払いになっている場合には支払方法を変更します。

銀行に借金がある場合、受任通知を送ると、その銀行にある自分名義の口座は凍結されてしまい、預金の引き出しができなくなります。

自動引き落としもできなくなりますので、電気代、水道代等の支払いを口座引き落としにしている場合、支払い方法を変更する必要があります。

給料の振込口座も、凍結されると大変ですので、借入れのない別の口座にあらかじめ変更しておきましょう。

③借金額の調査・引き直し計算

債権者に受任通知を発送する時、弁護士は同時に「取引履歴」の開示も求めます。

貸金業者には取引履歴を開示する義務があるので、通常、開示に応じてきます。

取引履歴が手に入ったら、利息制限法に従った利息で引き直し計算をします。

引き直し計算をすることで、本来の残債務額はいくらか、過払い金は生じているか、ということが分かります。

こうして、自分でも把握できていなかった本当の借金額が分かってくるのです。

④申立ての準備

必要書類の準備

個人再生をすることになった場合、申立ての際には、以下のように多数の書類を揃えなければなりません。

- 債権者一覧表

- 財産目録

- 陳述書

- 家計収支表

- 住民票

- 自分と家族の給与明細書

- 預金通帳

【 借家の場合 】

- 賃貸借契約書

【 持ち家があって住宅資金特別条項を使う場合 】

- 不動産登記簿謄本

- 住宅ローンの契約書

- 償還予定表

・・・その他

これらの資料の中には、弁護士では用意できず、ご本人から提供を受ける必要があるものもあります。

弁護士から資料を準備してほしいとの話があったときは、なるべく速やかに準備して、渡すようにしましょう。

ただ、中には失くしてしまったものもあると思います。

その場合でも、他の書類を代わりにするなどの代替策を取ることができることもありますので、早めに弁護士に相談しましょう。

なお、書類には有効期限が決められているものもあるため、準備は弁護士費用の支払いの目処がついてからということになるのが通常です。

⑤裁判所へ個人再生の申立て

必要書類を用意し、申立ての準備が整ったら、裁判所に個人再生の申立てをします。

個人再生の申立てをすると、本人が裁判所に出向いて、「審尋」という手続き(申立てについて裁判官から直接質問を受ける手続き)が行われる場合もあります。

しかし、弁護士に依頼して申立てを行っていれば、審尋を行わない裁判所も多いです(東京地裁、福岡地裁など)。

個人再生委員の選任(東京地裁の場合)

東京地裁の場合、個人再生の申立てをすると、裁判所が個人再生委員を選任します。(他の裁判所では、弁護士が代理人についていると、選任されない場合も多いです。)

個人再生委員には弁護士が就任し、申立人の財産・収入の状況などを調べ、申立人が作成する再生計画についてアドバイスをするなどします。

⑥個人再生手続開始決定

申立てをして、裁判所が書類を確認し、個人再生委員との調整がひと段落すると、裁判所が、個人再生手続開始決定を出します。

個人再生手続開始決定が出ると、申立人の財産の評価、借金(債権)の調査・届出・確定をし、再生計画案を提出するというステップで進んでいきます。

⑦再生計画案の提出

再生計画案は、最終的に判明した借金額、財産の評価額(給与所得者等再生の場合は、これらに加えて可処分所得額)、申立人の収入・支出の状況・見通しに応じたものを作成し、裁判所に提出します。

再生計画案では、減額された借金を原則3年(最長5年)の間に分割して返済する計画を作ります。

再生計画案を作る際には、今後3~5年間の返済期間に起こり得ること(子供の進学による支出、定年・役職定年などによる減収など)を考えて、返済期間・月々の支払い額を設定し、支払い続けられる計画案を立てなければなりません。

再生計画案どおりの返済ができる見込みがないと裁判所に判断されてしまうと、個人再生は失敗となり、借金を減額してもらうことができなくなってしまいます。

再生計画案は、弁護士と相談しながら作成します。

再生計画案は決められた期限までに必ず提出しなければなりませんので、弁護士との連絡はスムーズに取れるようにし、再生計画案を順調に作成できるように協力しましょう。

再生計画案を作成したら、裁判所に提出します。

⑧再生計画の認可・確定

再生計画案が提出されると、

- 小規模個人再生の場合は、債権者の書面による決議

- 給与所得者等再生の場合は、債権者の意見聴取

が行われます。

給与所得者等再生の場合には、債権者が反対意見を述べても関係なく、裁判所は再生計画を認可することができます。

一方、小規模個人再生の場合には、債権者の半数及び債権総額の過半数を占める債権者が再生計画に不同意はしていない(消極的同意)という条件を満たさないと、再生計画は認可されません。

注意する必要があるのは、

- 大口債権者が反対に回りそうな場合

- 知人、親族などの個人が大口の債権者である場合

- 借入先が少なく、一人の債権者が反対するだけでも再生計画が認可されない場合

などです。

再生計画案が認められると、裁判所から再生計画認可決定が出されます。

この決定の確定には官報に掲載が必要で、裁判所が認可決定という決定を出して約1か月後になります。

⑨再生計画に従った返済

再生計画認可決定が確定すると、再生計画に従った返済が始まります。

返済期間は、原則として3年間です。

ただし、特別の事情がある場合には、返済期間を5年まで延長し、月々の支払い額を減らすことができます。

再生計画に従った返済ができないと、裁判所から再生計画認可決定を取り消され、減額された借金が元に戻ってしまうかもしれませんので、くれぐれも注意してください。

返済期間中に病気や失業、景気悪化による減収などのやむを得ない事情があって再生計画通りの返済が著しく困難になった場合には、裁判所に再生計画を変更してほしいと申し立てることもできます。

個人再生の手続きの期間

個人再生は、弁護士に依頼してから再生計画認可決定が出るまで、半年以上~1年程度かかります。

まず、弁護士に依頼してから個人再生の申立てを行うまでに、相応の時間を要します。

資料の整い具合、財産・借金の状況などにもよりますが、数か月~半年程度かかります。

その間に、弁護士は、借金について利息制限法に従った引き直し計算をしたり、財産の評価、債権の調査をし、依頼者の家族の状況や収支の状況を把握する、といったことを行います。

そうした準備が終わって個人再生の申立てをしてからも、裁判所で借金減額が認められる(=再生計画認可決定が確定する)までには、事案にもよりますが、概ね半年程度の期間がかかります。

つまり、個人再生を行おうとすると、弁護士に依頼してから借金の減額が実現するまでに、半年以上、場合によっては1年近くかかるのです。

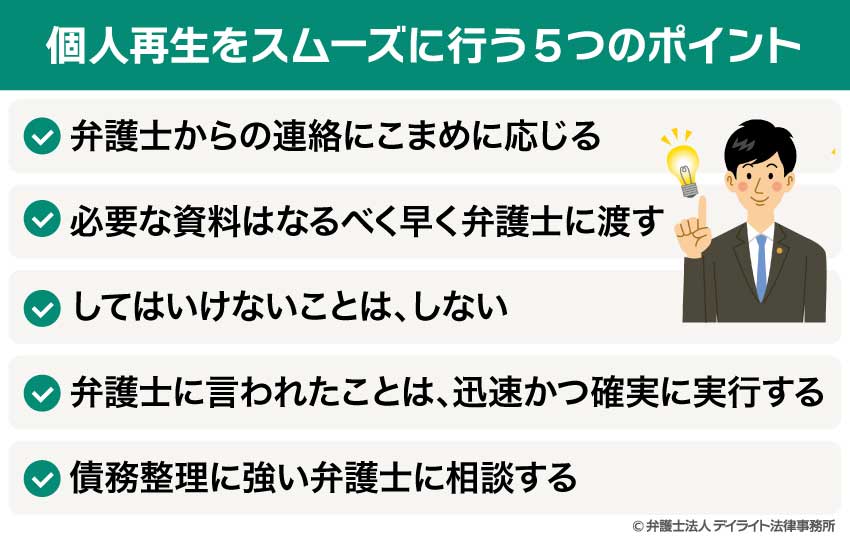

個人再生をスムーズに行う5つのポイント

個人再生の手続きは時間のかかるものですが、次のようなポイントを押さえると、よりスムーズに進めることができます。

弁護士からの連絡にこまめに応じる

個人再生を成功させるには、弁護士に任せきりではなく、依頼者本人も手続や準備に協力する必要があります。

そのため、弁護士がご本人となかなか連絡が取れないと、必要な準備などに関する連絡がスムーズにできず、個人再生が完了するまでに時間がかかってしまいます。

弁護士が連絡に使っている電話番号は連絡先に登録し、着信があったらすぐにわかるようにしておきましょう。

必要な資料はなるべく早く弁護士に渡す

個人再生の申立てをするには、申立人本人と家族の給与明細書、年金受給証明書、家計収支表、住宅ローンの契約書、カードローンのカードやクレジットカードなど、依頼者本人に用意していただくものがあります。

資料が集まるのが遅いと、依頼を受けた弁護士も作業を進めることができず、個人再生の手続きに時間がかかってしまいます。

必要な資料はなるべく早く弁護士に渡しましょう。

もし資料が見つからない場合は、他の方法を検討する必要がありますので、速やかに弁護士に連絡しましょう。

してはいけないことは、しない

個人再生中には、いくつか「してはいけないこと」があります。

たとえば、次のようなことが、「してはいけないこと」になります。

- 借金をしているところを全部伝えていない

- 裁判所などに対して嘘をつく

- 再生計画案の提出期限を守らない

- 一部の債権者にだけ優先的に返済する

- 積立て(履行テスト)を実行しない

- 新たに借り入れをしてしまう

こうしたことがあると、

- 個人再生の申立てが認められない

- 個人再生の手続が途中で廃止されて(打ち切られて)しまう

- 債権者一覧表、財産目録、再生計画などを作成しなおさなければならなくなる

などといったことが起き、個人再生の手続をスムーズに進められなくなります。

個人再生の際に絶対にやってはいけないことについては、以下のページで詳しくご説明しております。

個人再生をお考えの方は、ぜひ一度ご覧ください。

弁護士に言われたことは、迅速かつ確実に実行する

個人再生では、ご自身で動いてもらわなければならない場面もあります。

たとえば、クレジットカードの返済が口座引落しになっている場合に、口座からの出金を止めるため、ご自身で口座残高をゼロにするなどのアクションを起こしてもらわなければならない場合があります。

しかし、たとえば弁護士から「口座残高をゼロにしておいてほしい」と言われたのにこれを怠っていると、クレジットカード会社からの引落しが実行されてしまいます。

そうすると、クレジットカード会社に返金を求めたり、裁判所に提出する財産目録や債権者一覧表を書き直したりと、余計な手間が生じてきます。

そうなればもちろん、個人再生が完了するまでに要する期間も長くなってしまいます。

個人再生の手続きに関して弁護士から「○○をしてほしい」と話があった場合は、速やかに、確実に実行してください。

債務整理に強い弁護士に相談する

借金に関する困りごとは、債務整理に強い弁護士に相談することが大切です。

借金問題は弁護士に相談しよう

個人再生などの債務整理は、債権者との交渉、大量の書類の準備などが必要であり、弁護士などの専門家に相談するのが確実です。

税理士、司法書士なども債務整理の相談を受け付けていることがありますが、借金の整理については、弁護士に相談するのが一番確実です。

そもそも、弁護士以外の者は、法律上、借金の法律相談をすることはできません。

しかし、140万円を超える場合は取り扱うことができません。また、自己破産・個人再生申立ての書類を作成することもできますが、「代理人」とはなれないため、裁判所での審尋期日などの重要な場面において依頼者と同席することは許されていません。

法律上借金問題の取扱いを認められている弁護士に相談するのが、借金問題を有利に解決するための一番の方策です。

借金問題については弁護士に相談することが重要であることについては、以下のページもご覧ください。

債務整理に強い弁護士を探そう

弁護士にも、色々な得意分野があります。

離婚問題に詳しい弁護士、交通事故に精通した弁護士、相続問題に強い弁護士・・・など、多種多様な分野の専門家がいます。

その中でも、借金問題については、債務整理に強い弁護士に相談することが大切です。

債務整理に強い弁護士であれば、そうでない弁護士よりも、個人再生や破産の手続きの流れを熟知して、スムーズに対応することができます。

債務整理に詳しい弁護士であれば、個人再生についても、借金をより多く減額し、無理のない再生計画を作ることに関して、豊富な経験・知識を持っているでしょう。

債務整理に強い弁護士であるかどうかは、インターネットで検索して調べることも可能です。

弁護士の紹介ページ、解決事例の紹介などを見て、債務整理に注力しているかどうかを調べてみるとよいでしょう。

個人再生の流れについてよくあるQ&A

個人再生で裁判所はどこまで調べる?

個人再生で裁判所は主に以下の資料を確認します。

個人再生で裁判所は主に以下の資料を確認します。

-

- 過去2年分の収入に関する資料

- 過去2年分の通帳の履歴

つまり、少なくとも過去2年間のことについては調べられると思っておく必要があります。

通帳の履歴から入出金の金額、引き落とし先、振込先など様々な情報がわかり、その取引について説明や資料を求められることもあります。

ですので、やましいことがある場合でも、申立ての前の段階で弁護士には正直に話しておきましょう。

個人再生で開始決定が遅いのはなぜ?

個人再生の申立てを裁判所に行ったにも関わらず、開始決定が遅い場合には、裁判所からの補正の対応が終わっていないことが原因でしょう。裁判所は個人再生の申立てがなされた場合、申立て時に提出された書類を確認し、追加で説明を求めたい事項や追加で資料の提出を求めます。

これを補正といいますが、この補正が遅れてしまうとその分開始決定も遅れてしまうことになります。

裁判所に申立てをしたら終わりではなく、そこからが始まりですので、裁判所からの連絡に注意深く対応するようにしましょう。

個人再生の失敗率はどのくらい?

個人再生の失敗率は、裁判所の統計によると7%程度となっています。この数字はあくまで裁判所に申立てがあった件数ですので、

- そもそも手続きに必要なお金を準備できなかった

- 必要な書類を準備できず申立てができなかった

というケースも含めると失敗率はもう少し高くなってきます。

個人再生をスムーズに進めて成功させるためには、債務整理を専門とする弁護士に早めに相談してサポートを受けることがとても大切です。

まとめ

今回は、個人再生を行う場合の手続きの流れについて解説しました。

個人再生では用意する書類も多く、再生計画案も作成しなければなりません。

一般の方がご自分で手続きを進めようとすると、

書類の作成に多くの時間を取られる

家計の状況を客観的に評価して見通しを立てることが難しく、適切な再生計画が立てられない

専門知識があればより借金を減額できる余地があるのに、それができない

といった問題が生じてきます。

個人再生をする場合には、ぜひ債務整理に強い弁護士にご相談ください。

個人再生をより順調に成功に導くには、債務整理に詳しい弁護士に相談することが重要です。

当事務所には、借金問題に注力する弁護士により構成された破産再生チームがあります。

お困りの方は当事務所までお気軽にご相談ください。