弁護士法人デイライト法律事務所 パートナー弁護士

過払い金の請求とは、法律で定められている金利の上限を超えて貸金業者に払いすぎていたお金の返還を請求することをいいます。

以下では、過払い金を請求することによる条件、デメリット、費用などについて解説していきます。

目次

過払金の請求とは?

過払い金とは

過払い金とは、法律で定められている金利の上限を超えて払いすぎていたお金のことを指します。

債務者(お金を借りた人)が消費者金融をはじめとする貸金業者から、法定利息である利息制限法の利率を越えた利息で借金の借入れをしている場合、利息制限法を基に再計算(引き直し計算といいます。)をして算出された結果と比較したとき、本来支払う義務がなかったお金のことです。

過払い金とは何かについて、くわしくはこちらをご覧ください。

請求する方法とは

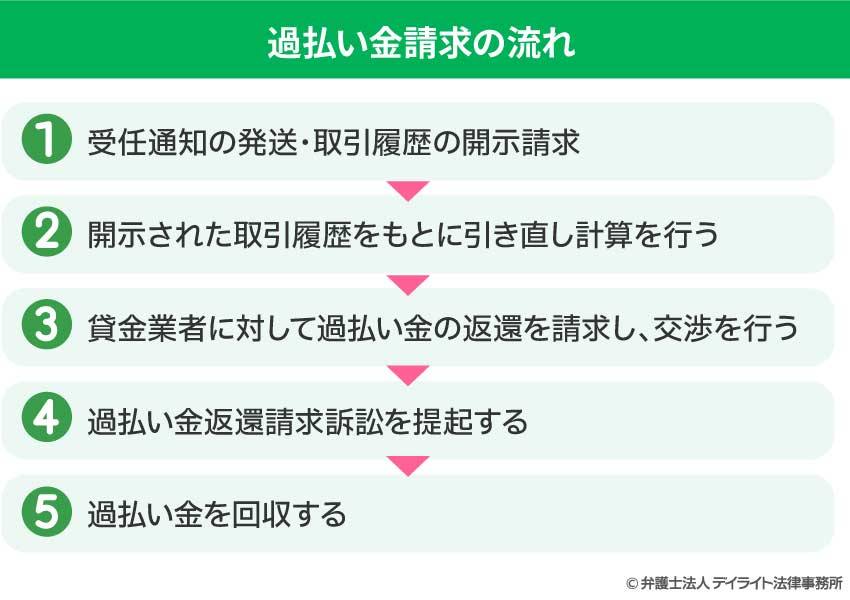

過払い金の請求を弁護士に依頼してから、過払い金を回収するまでの流れは以下のようになります。

①受任通知の発送・取引履歴の開示請求

弁護士は過払い金請求の依頼を受けると、速やかに、受任通知と呼ばれる書面を貸金業者宛てに発送します。

受任通知とは、弁護士が過払い金請求の依頼を受けた旨を貸金業者に知らせるための通知のことをいいます。

受任通知には、取引履歴の開示を求める旨も併せて記載します。

取引履歴を取り寄せることで、過払い金の有無や金額について、確認することが可能となるのです。

なお、もし借金返済中の状態で過払い金の請求を依頼した場合は、受任通知が貸金業者に届くことにより、借金の督促や取り立てはストップすることになります。

②開示された取引履歴をもとに引き直し計算を行う

取引履歴が開示されるまでの期間は、貸金業者によって異なり、早い貸金業者であれば1~2週間程度ですが、遅い貸金業者であれば数か月かかることもあります。

取引履歴が開示されると、それをもとに引き直し計算を行うことになります。

「引き直し計算」とは、利息を利息制限法の上限金利に直して計算することで、これにより、過払い金の有無や金額を確認することができます。

③貸金業者に対して過払い金の返還を請求し、交渉を行う

引き直し計算の結果、過払い金が発生していた場合、弁護士は過払い金返還請求書を作成し、貸金業者に送付します。

そして、貸金業者と書面や電話で直接やり取りをして、任意での返還を求めることになります。

ただし、任意の交渉では、貸金業者が素直に全額支払いに応じてくれることはなく、減額を提案されることがほとんどです。

また、過払い金は利息を上乗せして請求できるのですが、交渉において、貸金業者が利息を支払うことはほとんどないのが実情です。

そのため、一般的には、後述の過払い金返還請求訴訟を提起した方が、交渉時よりも、多くの過払い金を取り戻すことができます。

④過払い金返還請求訴訟を提起する

貸金業者が納得のいく額を提案せず交渉でまとまらなかった場合は、訴訟を提起して、過払い金の返還を求めていく必要があります。

訴訟の中では、裁判所に過払い金を認めてもらうために、貸金業者からの主張に対しては適切に反論していく必要があります。

過払い金返還請求訴訟を提起して判決が出るまでの期間は、争点の内容や貸金業者の性格によって異なるものの、半年程度かかるのが一般的です。

ただし、判決まで行かず、和解で終わることも多くあり、和解で終結する場合は、早いケースでは訴訟を提起して決定する1回目の裁判期日から1~2か月程度で終わることも少なくありません。

⑤過払い金を回収する

判決もしくは和解が成立したら、貸金業者から、過払い金が返還されることになります。

ただし、ごく一部の貸金業者において、判決が出たにもかかわらず過払い金を支払わないことがあり、その場合は、別途、強制執行という手続きをとる必要が出てきます。

過払い金を請求できる条件とは?

過払い金を請求できる条件をまとめると、以下の通りとなります。

2010年(平成22年)6月17日以前からお金を借りている

過払い金が発生するためには、出資法が改正される2010年(平成22年)6月18日よりも前からお金を借りている必要があります。

これ以降は、法律の改正に合わせて業者も金利を引き下げているため、過払い金は発生しません。

ただし、この期間以降の借入であっても、利息制限法以上の利息をとっている場合であれば、過払い金が発生している可能性がありますので、気になる場合には過払い金が発生しているかどうか弁護士に相談してみてください。

借金を完済してから10年以内

借金を完済してから10年経過すると、時効にかかってしまい、過払い金を請求することができなくなってしまいます。

自身が完済したのがいつかわからない場合には、業者に今までの取引履歴を開示してもらう、もしくは完済した時期を確認してみると、時効になっているかどうかを確認することができます。

消費者金融からの借り入れやクレジットカードのキャッシング利用分である

クレジットカードの場合、過払い金が発生するのはショッピングではなくキャッシング利用分だけです。

ショッピングは通常のお買い物で利用する使い方のことで、カード会社に一旦支払いを立て替えてもらい、翌月に支払う方法のことを指します。

一方、キャッシングはカード会社から直接お金を借りることで、金融業者からお金を借りるのと同じように、ATMなどからお金を引き出せるものです。

このように、クレジットカードの場合、その利用目的が大きく分けて2つありますが、過払い金が発生するのはそのうちのキャッシング利用分だけと覚えておいてください。

逆に、過払い金を請求することができない条件としては、以下のような契約であった場合が考えられます。

- 銀行のカードローンや住宅ローン

- 自動車ローン

- 奨学金などの教育ローン

これらの契約は、基本的に金利が15%以下のため、グレーゾーン金利が発生しません。

そのため、過払い金が発生しない契約となるのです。

過払い金請求にデメリットはないの?

過払い金請求のデメリットはさほど多くあるわけではなく、いくつかあるデメリットについても対処が可能ですので、基本的に、過払い金請求をためらう必要はありません。

過払い金請求のデメリットは、借金返済中に請求をする場合と借金完済後に請求する場合で異なってきます。

借金を返済中に請求する場合のデメリットとしては、場合によってブラックリストに載ってしまうおそれがあることが挙げられます。

「ブラックリスト」とは、信用情報機関が作成しているデータベースの俗称です。

過払い金請求をしたこと自体によってブラックリストに載ることはありません。

ただし、借金返済中に過払い金請求を行い、返還された過払い金を充てても借金が残る場合があります。

このとき、借金を返済しなければ、事故情報としてブラックリストに載ってしまいます。

ブラックリストに載ると、返済能力に問題があると評価され、与信審査に通りにくくなります。

そのため、新たに借入れをしたり、クレジットカードを作ったりすることが難しくなります。

借金の返済中に過払い金を請求する場合は、ブラックリストに載ることを防ぐために、請求できる金額が確定するまで借金の返済を継続するなどの対応策を講じることが必要となってきます。

ただし、後に説明するとおり、時効によって過払い金請求ができなくなってしまうこともあります。

完済するまで待っている間に時効を迎え、過払い金を取り戻せなくなることもあるので、ブラックリストに載るのを避けたい場合でも、早めに過払い金請求を専門的に扱っている弁護士に相談することをおすすめします。

過払い金請求にリスクはないの?

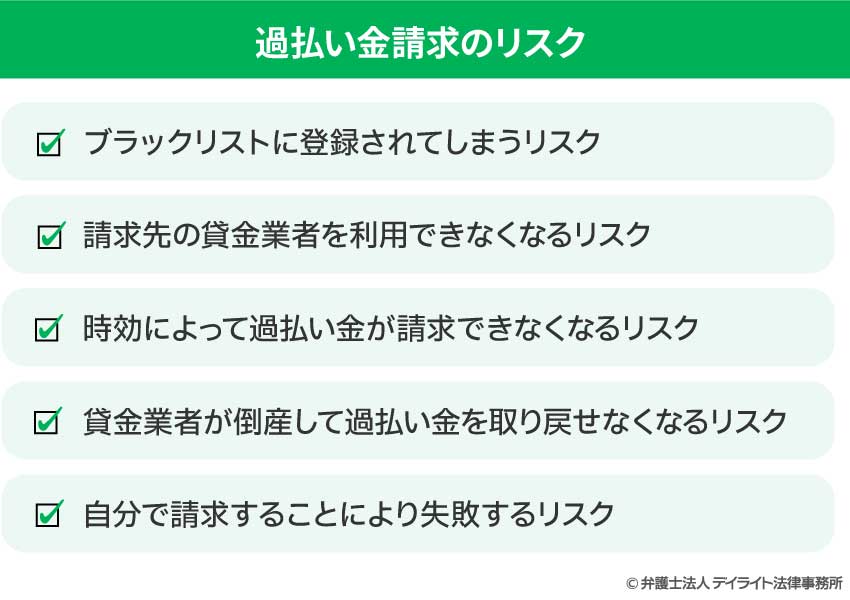

過払い金請求のリスクとして、以下のようなものが挙げられます(デメリットと内容が一部重複します)。

ブラックリストに登録されてしまうリスク

先ほど紹介したデメリットと基本的に同じ内容ですが、借金返済中に過払い金請求を行った結果、過払い金が借金よりも少なかった場合にブラックリストに載ってしまうリスクがあります。

請求先の貸金業者を利用できなくなるリスク

過払い金を請求すると、請求先の貸金業者については今後利用できなくなるリスクがあります。

貸金業者が、過払い金請求を行った顧客を社内ブラックに記録し、今後借入れの申込みがあっても審査を通さないようにしていることがあるためです。

また、情報共有により、過払い金請求の相手方となった貸金業者と同じグループ・系列の業者からの新たな借入も難しくなるといわれています。

もっとも、信用情報機関のブラックリストに登録されていなければ、他の貸金業者を利用することは問題なくできますので、社内ブラックのリスクがあるからといって過払い金請求をためらう必要はないといえるでしょう。

時効によって過払い金が請求できなくなるリスク

過払い金の請求には時効があり、時効期間が経過してしまうと、請求ができなくなってしまうリスクがあります。

過払い金の請求は、時効があることにより、いつでも行えるというものではありませんので、出来る限り早く請求することをお勧めします。

貸金業者が倒産して過払い金を取り戻せなくなるリスク

過払い金の請求先である貸金業者が倒産してしまっていると、過払い金を取り戻せなくなるリスクがあります。

2010年に業界大手の武富士が倒産した際は、ニュースでも大きく報道されましたので、記憶に残っている方も多いのではないでしょうか。

いざ過払い金を請求しようと思っても、そのタイミングで請求先の貸金業者が倒産してしまっていると、過払い金を取り戻すことが非常に厳しくなってしまいます。

貸金業者が倒産して過払い金を取り戻せなくなるリスクを回避するためには、出来る限り早めに過払い金請求を行って過払い金を取り戻すことです。

自分で請求することにより失敗するリスク

過払い金の請求は、弁護士に依頼せずに自分で行うことも可能ですが、この場合、以下のような失敗をするリスクがあります。

- 引き直し計算を間違えるリスク

- 過払い金の返還金額が少なくなるリスク

- 法律上の争点に対応できないリスク

- 借金していたことが家族にバレるリスク

- 仕事をしながら対応しなければならないリスク

- 貸金業者に交渉で誠実に対応されない(相手にされない)リスク

弁護士に依頼すれば、全て弁護士に任せることができるため、これらのリスクは回避することができます。

過払い金の請求に時効はある?

時効とは、一定の時間の経過によって権利を消滅させる制度のことをいいます。

過払い金の請求にも時効があり、時効期間が経過してしまうと、請求ができなくなってしまいます。

時効期間については、2020年4月1日に施行された改正民法で時効に関する規定が改正され、「権利を行使することができる時から10年間、又は権利を行使することができることを知った時から5年間」とされています。

第百六十六条 債権は、次に掲げる場合には、時効によって消滅する。一 債権者が権利を行使することができることを知った時から五年間行使しないとき。二 権利を行使することができる時から十年間行使しないとき。

引用元:民法|電子政府の窓口

もっとも、2020年4月1日より前に発生した過払い金については、改正前の民法が適用されることとなっており、「権利を行使することができる時から10年間」という基準のみが適用されることとなっています。

過払い金請求における「権利を行使することができる時」とは、最高裁の判例において、原則として「取り引きが終了した時点」であるという考え方が示されています。

判例

「したがって、過払金充当合意を含む基本契約に基づく継続的な金銭消費貸借取引においては、同取引により発生した過払金返還請求権の消滅時効は、過払金返還請求権の行使について上記内容と異なる合意が存在するなど特段の事情がない限り、同取引が終了した時点から進行するものと解するのが相当である。」

取り引きが終了した時とは、具体的には、通常は完済日となりますが、まだ完済していない場合には最後に借入又は返済を行った時ということになります。

なお、取り引きが終了した時点から10年経っている場合であっても、一度完済してその後再び同じ貸金業者から借り入れているような場合については、一つの(一連の)取引が継続していると判断されれば、例外的に過払い金を請求できる可能性もあります。

これは、取引の一連性・分断と呼ばれる裁判所でも争われることが多い論点ですが、事案により争い方や結論の見通しは異なりますので、過払い金請求に詳しい弁護士に相談し、状況を見てもらうことをおすすめします。

過払い金請求の時効期間が経過すると、請求ができなくなってしまいますので、時効が迫っている方は、過払い金請求に向けて早く行動に移す必要があります。

過払い金請求を行うためには、基本的に、貸金業者から取引履歴を取り寄せた上で引き直し計算を行う必要がありますが、それだけでも一定の期間を要します。

そのため、場合によっては、貸金業者から取引履歴を取り寄せている間や、引き直し計算を行っている間に、時効期間が過ぎてしまう可能性もあります。

もし時効が直前に迫っているような場合は、貸金業者に対して内容証明郵便で過払金返還請求書を送ったり、過払い金返還請求訴訟を提起するなどして、時効の成立を食い止める対応を講じることが必要となってきます。

過払い金の請求を誰に依頼すべき?

過払い金の請求は、自分で行うことも可能ですが、様々な場面で失敗するリスクがありますので、弁護士に依頼することをお勧めします。

同じく法律の専門家である司法書士に依頼することも考えられますが、司法書士には140万円以内のものしか取り扱いができないという制限があります。

弁護士には司法書士のような権限の制限は一切ありませんので、過払い金の請求を依頼する場合は、弁護士に依頼することをお勧めします。

過払い金の請求を弁護士に依頼した場合、具体的には、以下のようなメリットがあります。

①正確に過払い金の金額を計算できる

過払い金を請求するためには、貸金業者から取引履歴を取り寄せて、引き直し計算をする必要があります。

発生している過払い金をきちんと取り戻すためには、引き直し計算を正確に行うことが重要です。

引き直し計算を電卓だけで行うことは非常に困難で面倒ですので、通常は専用のソフトなどを利用して行います。

専用のソフトなどを利用して行えば正確に計算できそうにも思えますが、事案によっては特別な考慮を要する場合もあるので、ソフトなどによる計算結果が必ず正しいものになるとは限りません。

正確な過払い金の金額を出すためには専門知識を心得ている必要があるため、ご自身で引き直し計算した場合、過払い金の額を間違えてしまうリスクがあるのです。

この点、専門知識を有している弁護士であれば、引き直し計算を正確に行うことができます。

②適切な金額の過払い金を回収できる

過払い金請求をしたとしても、貸金業者が素直に全額支払いに応じてくれることはなく、減額を提案されることがほとんどです。

特に自分で請求した場合は、貸金業者に甘く見られてしまい、弁護士に依頼して請求した場合よりも大幅な減額を提案されたり、「ゼロ和解」(借金も0円、過払い金も0円として和解すること)を提案されたりすることも多いです。

これらの提案に乗る必要はなく、裁判をしてきちんと過払い金を回収していった方がよい場合がほとんどです。

しかし、貸金業者から「裁判よりも和解した方が得だ」「倒産しそうなので払えない」などといわれると、「裁判は大変そう」「裁判になったら弁護士を雇う必要が出てきてお金がかかる」「裁判の結果どうなるかわからない」といったイメージも相まって、提案に乗ってしまうことがあるかもしれません。

以上のように、自分で請求することによって、弁護士に依頼して請求したときよりも過払い金の返還金額が少なくなってしまうリスクがあるのです。

しかし、弁護士であれば、貸金業者からの提案に安易に載ることはありませんので、適切な金額の過払い金の返還を実現することができます。

③法律上の争点に適切に対応できる

過払い金請求では、いくつかの法律的な争点(例えば、取引の一連性・分断、時効、悪意の受益者など)が存在しますが、それらの争点の結論次第で、取り戻せる過払い金の金額に大きな差が生じます。

これらの法律的な争点に対応するには、専門的な知識が必要になってきますが、法律の専門家でない方が、適切に主張を述べたり、貸金業者からの主張に適切に反論することは、非常に難しいことであるといえます。

そのため、弁護士に依頼せずに自分一人で請求した場合、法律的な争点にきちんと対応できずに、本来取り戻せるはずの過払い金を取り戻せなくなるリスクがあるのです。

しかし、専門的な知識を有する弁護士であれば、貸金業者からの過払い金を否定したり減額するような主張に対して、適切に反論を行うことが可能です。

④家族にバレる可能性が低くなる

自分で過払い金返還請求をする場合、貸金業者と手紙や電話で直接やりとりをする必要があります。

そのため、自宅に貸金業者からの郵送物が届いたり、電話がかかってくることもあります。

借金返済中であったり、過去に借金をしていたことを家族に内緒にしたい場合であっても、自宅に届く郵便物や電話の様子から、家族に何かしら感づかれてしまう可能性もあります。

しかし、弁護士に依頼すれば、貸金業者との電話等でのやり取りは全て弁護士が行い、貸金業者からの郵送物も全て弁護士事務所に届くことになりますので、家族にバレる心配は少なくなります。

⑤手間や時間がかからない

過払い金を自分で請求する場合には、貸金業者からの連絡を取り合わなければなりません。

返済の督促については、貸金業者のタイミングでかけてきますが、こちらから電話をかける場合には、過払い金の交渉については、平日の9時〜17時までが対応時間という会社も多く、仕事の合間をぬって対応しなければならず負担になるというリスクがあります。

しかし、弁護士に依頼すれば、貸金業者との交渉や訴訟対応など、全て弁護士に対応を任せることができます。

過払い金の請求を依頼する場合の費用とは?

過払い金の請求を依頼する場合の費用として、以下のようなものが挙げられます。

①相談料

相談料とは、弁護士に法律相談した際に発生する費用のことです。

相場は、1時間 / 5千円~1万円ですが、相談料を無料にしている事務所も多くあります。

②着手金

着手金とは、弁護士に依頼する際に発生する費用のことで、仮に過払い金請求が失敗に終わっても、返金されることはありません。

貸金業者1社あたり1~3万円が相場とされていますが、法律事務所の中には着手金を無料にして完全成功報酬型の費用体系を設定している事務所も存在します。

③報酬金

解決報酬金

解決報酬金とは、過払い金が貸金業者から返還されて案件が解決したこと自体により発生する報酬金のことです。

解決報酬金については設けず、後述する過払い金報酬のみを設定する法律事務所も多くあります。

過払い金報酬

過払い金報酬とは、貸金業者から回収した過払い金の金額をもとに算定する報酬金のことであり、実際に回収した過払い金の額の多寡によって変動します。

過払い金報酬については、日本弁護士連合会により上限規制が設けられており、具体的には、訴訟によらずに回収した場合は回収額の20%、訴訟によって回収した場合は回収額の25%が上限として定められています。

④実費

実費とは、訴訟を提起する際にかかる収入印紙代、郵便切手代、交通費など、事件処理のために支出する必要のある費用のことです。

過払い金の請求を依頼する場合の費用を安く抑えるためには、相談料や着手金を無料にしている法律事務所を選ぶとよいでしょう。

完全成功報酬型の費用体系をとっている法律事務所の場合は、着手金がかからない上、実際に過払い金を回収した後で報酬金の精算が行われるため、迷うことなく、過払い金の請求を依頼することができます。

デイライトでは、過払い金に関するご相談、完済している貸金業者への過払い金の請求についての着手金は、無料で対応しております。

まとめ

以上、過払い金請求の条件、デメリット、費用などについて、詳しく解説しましたが、いかがだったでしょうか。

過払い金請求のデメリット、リスクは重大な支障をもたらすものではなく、全てが問題になるわけでもありませんので、基本的に、過払い金請求をためらう必要はありません。

状況によっては注意が必要な場合もありますが、過払い金請求を専門的に扱っている弁護士にご相談されることで、詳細な説明を受けることができます。

また、時効を迎えてしまったり、貸金業者が倒産してしまったりすると、請求できなかったり、戻ってくる過払い金の総額が減ってしまうため、なるべく早めに過払い金請求に精通した弁護士にご相談されることをおすすめします。

デイライトでは、破産再生部を設けており、過払い金も含めた借金問題に精通した弁護士が皆様を強力にサポートしています。

過払い金に関するご相談は初回無料でご相談いただけます。

当事務所は、過払い金については、ZOOMやスカイプを活用して、全国に対応を行っておりますので、まずは一度ぜひご相談ください。