弁護士法人デイライト法律事務所

個人再生は、マイホームを手放すことなく借金を減額することができる債務整理の方法です。

特徴的なメリットがある反面、デメリットもあります。

きちんと借金整理をするためには、手続きをする前にデメリットを知っておくことが大切です。

そこで、ここでは個人再生のデメリットを中心に解説し、メリットや注意点についてもご紹介していきます。

この記事を最後まで読んでいただけると、次のことを理解していただけます。

個人再生とは

個人再生とは、裁判所の手続きにより支払いきれなくなった借金を一定の基準に基づいて減額し、原則3年(最長5年)の分割払いにする債務整理の方法です。

個人再生には、「給与所得者等再生」と「小規模個人再生」という2種類があります。

この2つは、利用条件や、借金の減額が認められるために債権者(金融機関などのお金を貸している者)の同意が必要か否かなどに違いがあります。

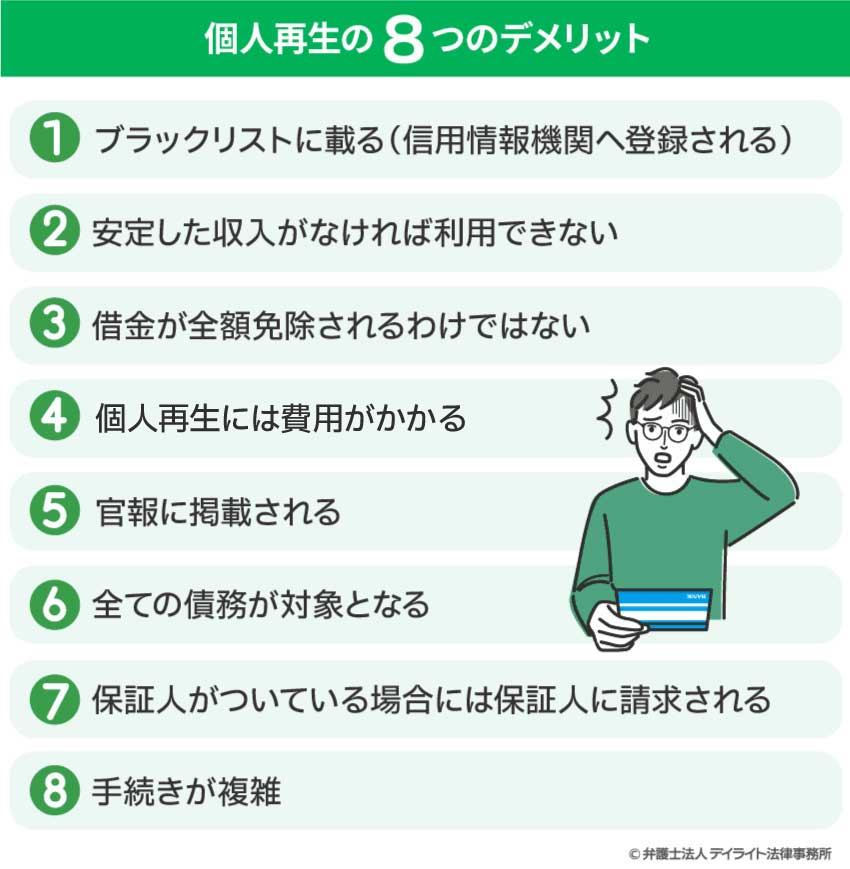

個人再生の8つのデメリット

個人再生には以下のようなデメリットがあります。

一つずつ解説していきます。

①ブラックリストに載る(信用情報機関へ登録される)

個人再生を申し立て、裁判所の決定によって借金が減額された場合、事故情報(個人再生をした事実)が「信用情報機関」に登録されます。

いわゆる「ブラックリストに載る」という状態です。

ブラックリストに載る期間は、信用情報機関により異なりますが5~10年であり、その間は新たに借入をしたり、ローンを組んだり、クレジットカードを作ったりすることが難しくなります。

なお、ブラックリストに載るのは、他の債務整理の方法でも同様です(載る期間については、自己破産の場合5〜10年、任意整理の場合は完済から5年程度といわれています。)。

個人再生に限らず債務整理をする場合には避けがたいデメリットといえます。

②安定した収入がなければ利用できない

個人再生を利用するためには、ある程度安定・継続した収入がある必要があります。

収入がない場合や収入が安定しない場合は利用することができません。

③借金が全額免除されるわけではない

自己破産の場合、裁判所に認められれば借金の支払義務は全て免除されます。

一方、個人再生の場合、借金の支払義務をゼロにすることはできません。

個人再生では、借金の減額は認められるものの、減額された後の残りは返済を続けていく必要があります。

その点で、自己破産に比べると経済的負担は大きくなります。

税金や罰金、悪意で他人に損害を与えたときの賠償金、婚姻費用や養育費など、一部の支払義務は個人再生の手続きによっても減額されないことになっています。

なお、自己破産の場合も同様で、税金など一部の支払義務は自己破産の手続きによっても免除されないことになっています。

④個人再生には費用がかかる

個人再生は、裁判所に申し立てるにあたって様々な書類を取り寄せなければなりません。

したがって、その実費が必要となります。

また、裁判所に対して納める費用も必要です。

さらに、個人再生をする場合、個人再生にくわしい弁護士)にサポートをご依頼するのがお勧めです。

それぞれの金額の大体の目安は以下のとおりです。

| 裁判所に納める費用 (東京地方裁判所の場合) ※裁判所により異なります。詳しくは各裁判所窓口でご確認ください。 |

申立手数料(収入印紙) | 1万円 |

|---|---|---|

| 裁判所予納金(官報公告費用) | 1万4000円 | |

| 郵便切手 | 1600円 | |

| 分割予納金(個人再生委員に毎月支払う) ※一部は個人再生委員の報酬(原則15万円)に充てられます |

指定の金額 | |

| 書類収集費用 | 住民票、登記事項証明書などの取り寄せ手数料 | 高くても数万円程度 |

| 弁護士費用など | 弁護士等に依頼する場合の費用 | 事務所による |

※個人再生委員とは、裁判所が必要に応じて選任する人で、申立人の財産調査や再生計画案作成のアドバイスなどを行います。

個人再生の場合、特に弁護士へ依頼する必要性が高いため、そのぶん弁護士費用がかかることはデメリットともいえるでしょう。

⑤官報に掲載される

官報とは、法令などの政府情報の公的な伝達手段として政府が発行しているものです。

個人再生をすると官報に氏名と住所が記載され、誰でも見ようと思えば見られる状態に置かれます。

ただ、官報を日常的に確認している人は少ないので、知人に知られることを過度に心配する必要はないという考えもあるでしょう。

⑥全ての債務が対象となる

個人再生では全ての債務(借金)を対象にしなければならず、一部の債務だけを減額することはできません。

すなわち、友人や家族からの借金も、金融業者などからの借金も、全て平等に扱わなければならないということです。

そのため、友人や家族にだけは全額を優先的に返したいと思っても、これをすることはできません。

もしも友人や家族にだけ優先的に返してしまうと、個人再生後に返済しなければならない金額が増えたり、再生計画が不認可となり借金減額が認められない結果となってしまったりする可能性があります。

また、裁判所は債権者全員に個人再生に関する通知をするので、お金を貸してくれている友人や家族にも裁判所からの通知が届きます。

それにより、お金を貸してくれている友人や家族に個人再生を申し立てた事実が知られてしまいます。

なお、自己破産の場合も、全ての債務が対象となるため、同様のデメリットが生じます。

⑦保証人がついている場合には保証人に請求される

自分の借金に保証人がついている場合、個人再生により自分が返すべき借金は減額されますが、残りの金額の返済については保証人に請求が行ってしまいます。

主債務者(借金をした本人)が個人再生をしても、保証人の保証債務(主債務者が支払えなくなったら保証人が支払わなくてはいけない義務)はなくならない(減らない)からです。

保証人に返済の請求が行ってしまうと、場合によっては、保証人になっている人も債務整理が必要になることがあります。

特に家族や友人を保証人にしている場合、その方々に迷惑がかかることが予想されます。

そのため、個人再生をすることを保証人に事前に伝えるべきか等について、弁護士に相談し、助言をもらうとよいでしょう。

なお、自己破産の場合も同様のデメリットが生じます。

⑧手続きが複雑

すでにご説明したように、個人再生の手続きは複雑で、期限内に提出しなければならない書類も多くあります。

そして、手続きや提出書類関係で間違えたり、やってはいけないことをやってしまうと、借金の減額が認められず、それまでにかかった時間・労力・費用も無駄になってしまうこともあるため、専門知識を理解した上で注意して進めていく必要があります。

このように、手続きの複雑さは自分で進めるのが非常に困難という点では大きなデメリットになります。

一方、弁護士に依頼すれば、このような複雑で難しい手続きや書類作成を全般的に任せることができるので、失敗のリスクも大幅に低減できるでしょう。

そのため、できる限り債務整理を専門的に扱っている弁護士に依頼して進めることをおすすめします。

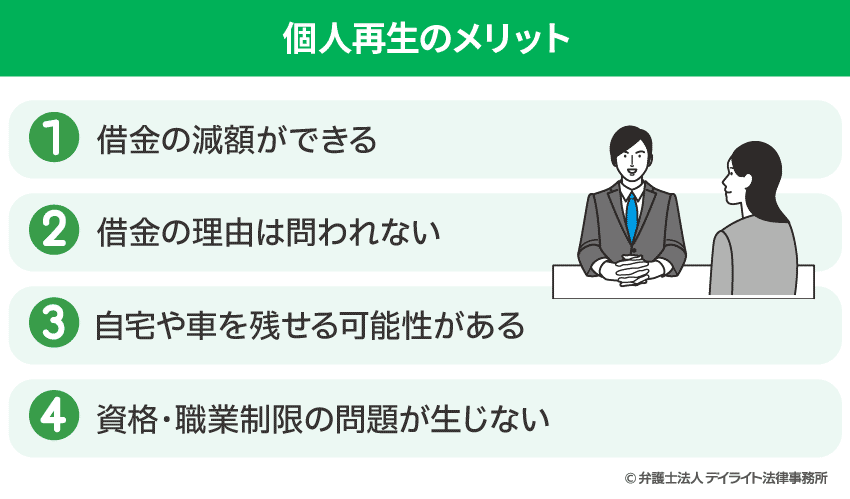

個人再生の4つのメリット

ここまで個人再生のデメリットについて解説してきましたが、もちろんメリットもあるのでご紹介していきます。

個人再生には次のようなメリットがあります。

①借金の減額ができる

個人再生により、法律が定める減額基準に則り借金を減額することができます。

多くの場合、借金額を5分の1程度まで減額することができます。

〈 参考 〉減額基準について、詳しくはこちらの表をご覧ください。

| 小規模個人再生 | 給与所得者等再生 | |

|---|---|---|

| ①②のうち多い金額 | ①②③のうち多い金額 | |

| ①債務額に応じた金額 (住宅ローンは含まない) |

債務額が100万円未満の場合:債務全額(減額なし) 債務額が100万円以上500万円以下の場合:100万円 債務額が500万円を超え1500万円以下の場合:5分の1 債務額が1500万円を超え3000万円以下の場合:300万円 債務額が3000万円を超え5000万円以下の場合:10分の1 |

|

| ②清算価値の保障 | 債務者の財産を全て処分した場合に得られる金額 | |

| ③可処分所得 | ー | 債務者の可処分所得額の2年分の金額 |

※清算価値の保障・・・個人再生では、債務者の財産を全てをお金に換えた場合の総額(=自己破産した場合に債権者に分配される金額の総額)よりも多くの金額が返済されることが債権者債務者の利益のために保障されています。これを「清算価値の保障」と呼んでいます。

※可処分所得額・・・債務者の手取り収入の合計額から税金や生活費用として政令で定められた費用を控除した残額をいいます。

②借金の理由は問われない

自己破産の場合は、ギャンブルや過剰な浪費による借金など一定の事由に該当すると支払義務の免除が認められない場合があります。

他方、個人再生では、このように免除(減額)が認められない一定の事由は定められていないので、ギャンブルや過剰な浪費により借金をした場合でも、借金の理由を問われることなく手続きを利用することができます。

③自宅や車を残せる可能性がある

自己破産の場合、自分名義の財産はマイホームや車も含めて基本的に全部手放さなければなりません。

また、住宅ローン返済中のマイホームがある場合も、自己破産の手続きでは住宅ローンの返済を止めることになるので、その結果、マイホームを手放すことになってしまいます。

一方、個人再生の場合、特則により住宅ローンだけは減額せずに支払い続けることができるので、住宅ローン返済中でもマイホームを残せる可能性があります。

車についても、個人再生の場合は、手続きの中で車の価値の分だけ返済していくことができれば車を手元に残せる可能性があります。

ただし、車のローンが残っている場合、個人再生でも通常は車を手元に残せません。

車のローンの支払いは個人再生の手続きでも止めなければならず、その結果、通常は車のローン会社が車を引き上げていってしまうからです。

④資格・職業制限の問題が生じない

自己破産では、手続中は一定の職業に就くことや資格が制限されますが、個人再生ではこのような制限はありません。

そのため、個人再生は職業を問わずに利用することができます。

個人再生でやってはいけないこと

すでに説明したように、個人再生を申し立てても失敗に終わることもあります。

失敗に終わると借金減額が達成できないだけでなく、それまでにかかった時間や費用も無駄になってしまいます。

そうならないために、個人再生をする際は特に次の5つは絶対にやらないように注意しましょう。

- ① 裁判所や個人再生委員に虚偽の申告をする

- ② 再生計画案の提出期限を守らない

- ③ 特定の債権者だけに優先して返済する

- ④ 履行テストを怠る

(履行テストとは、再生計画認可前に、個人再生後に減額された返済額を払い続けられるかテスト・リハーサルするための運用です。東京地方裁判所など多くの裁判所で実施されています。) - ⑤ 新たに借り入れをしてしまう

個人再生する際の注意点について、詳しくはこちらをご覧ください。

まとめ

以上、個人再生のデメリット8つを中心に解説しましたが、いかがだったでしょうか。

今回ご紹介したデメリットが実際にどのように影響してくるかは、具体的な状況により異なってきます。

そのため、借金問題でお困りの場合、まずは債務整理を専門的に扱っている弁護士に相談し、状況を見てもらうことをおすすめします。

この記事が借金問題でお悩みの方にとってお役にたてれば幸いです。