交通事故の過失割合が10対0のとき自分の保険は使える?

過失割合が10対0、すなわち、交通事故に対する責任や原因が一切存在しない場合、以下のようなご自身が加入している保険の補償を受けられる可能性があります。

- 人身傷害保険

- 搭乗者傷害保険

- 車両保険

- 生命保険・医療保険

ただし、過失割合が10対0の交通事故の場合、被害者側には賠償責任がないため、ご自身の保険会社による示談交渉サービスが利用できません。

そのため、被害者自身で交渉をする場合には、交渉のプロである加害者側の保険会社の担当者と対峙しなければなりません。

また、相手方保険会社の担当者が提示する賠償額は、本来得られるべき適正額よりも低額な基準で計算されていることが一般的です。

この記事では、10対0事故でご自身の保険は使えるのか、なぜ保険会社は交渉してくれないのか、そして適正な示談金を得るために取るべき具体的な注意点などについて、弁護士がわかりやすく解説していきます。

目次

事故の過失割合が10対0のとき自分の保険は使える?

過失割合が10対0、すなわち、交通事故に対する責任や原因が一切存在しない場合、相手方に対して損害賠償を請求するのが基本ですが、ご自身が加入している自動車保険の補償を受けられる可能性があります。

そもそも、交通事故における過失割合とは、事故の発生に対する当事者双方の責任の程度を割合で示したものです。

この過失割合が「10対0」という場合、被害者側に過失が一切なく、事故の責任が100%相手方(加害者)にあることを意味します。

過失割合が10対0と判断されやすいケースとして、具体的には以下のようなものが挙げられます。

- 赤信号で停車中や、適法な場所に駐停車している車両に後続車が追突した事故

- センターラインオーバーした対向車が衝突した事故

- 青信号に従って進行していた車両に対し、赤信号を無視した車両が交差点に進入して衝突した事故

- 青信号の横断歩道を横断中の歩行者・自転車と自動車の事故

上記のような過失割合が10対0の交通事故の場合、ご自身が加入している自動車保険の補償を受けられる可能性があります。

特に人身や物損に関する損害については、以下の保険が補償の対象となり得ます。

人身傷害保険

人身傷害保険は、交通事故によって運転者や同乗者がケガや死亡した場合に、保険会社の基準に基づいて保険金がご自身の加入している保険会社によって支払われる保険です。

この保険は、現在多くの自動車保険(任意保険)に付けられてます。

過失割合に関わらず保険金が支払われるのが特徴であり、相手方からの賠償を待たずに治療費などを早期に受け取れるメリットがあります。

搭乗者傷害保険

搭乗者傷害保険とは、任意自動車保険の保険対象である被保険自動車に搭乗中の人が事故で死傷したときに、治療日数や部位・症状別ごとにあらかじめ定められた保険金額に基づいて支払われる保険です。

搭乗者傷害保険の特徴としては、上記の通り、あらかじめ定められた保険金額に基づいて支払われるという定額払いの補償という点です。

車両保険

車両保険は、自車の修理費用や時価額を補償する保険です。

相手方への請求が遅延する場合などに、この保険を利用して早期に修理を行うという選択肢があります。

しかし、注意すべき点として、過失割合が10対0の交通事故であっても、車両保険を利用すると、翌年の保険契約で等級が1等級ダウンし、保険料が増加することがあります。

この等級ダウンを避けるためには、「車両保険無過失事故特約(ノーカウント事故特約)」が付帯されているかを確認することが極めて重要です。

この特約があれば、相手方の過失が100%である場合であっても、車両保険を使うことで等級ダウンが発生しません。

特約がない場合、等級ダウンによる将来の保険料の増加分と、今回車両保険を利用して得る修理費を比較検討し、相手方に全額請求する方が経済的に有利と判断されるケースが多いため、慎重な判断が求められます。

生命保険・医療保険

自動車保険に加えて、ご自身で加入されている生命保険や医療保険の入院給付金や手術給付金なども、交通事故による傷害を原因とする場合、請求できる可能性があります。

これらの保険は、自動車保険の等級に影響を与えることなく利用できます。

10対0のケースの保険の特徴

被害者側の保険会社は示談交渉を代行できない

過失割合が10対0の事故における最大の特徴かつ注意点として、ご自身が加入している自動車保険の保険会社は、相手方との示談交渉を代行することができません。

その結果、10対0事故の被害者は、交渉のプロである相手方保険会社と直接対峙し、ご自身で交渉を進めざるを得ない状況に置かれます。

そして、交通事故の損害賠償額、特に慰謝料を算定する基準には、以下の3種類が存在します。

- 自賠責基準:自動車損害賠償責任保険(自賠責保険)が定める最低限度の補償基準であり、3つの中で最も低額です。

- 任意保険基準:加害者側の任意保険会社が独自に定める基準で、自賠責基準をわずかに上回る程度であり、依然として低水準です。

- 弁護士基準(裁判基準):過去の裁判例に基づいて算出される、法的かつ客観的に適正と認められる基準で、この3つの中で最も高額となります。

相手方保険会社が提示してくる示談金額は、多くの場合、低額な「自賠責基準」または「任意保険基準」に基づいて算出されており、法的な知識や交渉経験のない被害者が単独で交渉に臨んでも、適正な「弁護士基準」の賠償額を獲得することは極めて困難となります。

そのため、相手方保険会社の提案にそのまま応じてしまうと、本来受け取るべき適正な金額(弁護士基準)よりも大幅に低い金額で示談が成立してしまう危険性があります。

この自力交渉のリスクを回避し、適正な賠償額を獲得するための鍵となるのが、後述する弁護士費用特約の活用です。

なぜ10対0の場合、保険会社は交渉してくれないのか?

多くの任意保険契約には、事故発生時に保険会社が保険加入者である加害者を代行して示談交渉を行う「示談代行サービス」が付帯されています。

このサービスは、保険会社が負う「保険金支払い義務」に基づいて提供されています。

保険会社が示談代行を行う理由は、「自社の保険金支出を最小限に抑える」という経済的な目的があるためです。

自社の加入者に過失がある場合には、相手方に対して賠償金を支払う責任が発生するため、その支払額を適正な範囲に収めるために保険会社が代わりに交渉を行います。

しかし、過失割合が10対0の事故では、被害者には賠償責任が一切生じません。

したがって、ご自身の保険会社は、相手方に対して保険金を支払う義務が完全にゼロとなります。

そのため、過失割合が10対0の交通事故のケースで、保険会社が、自社に保険金支払いの義務がない(経済的利害関係がない)にもかかわらず、保険契約者である被害者に代わって示談交渉を行う行為は、法律で定められた弁護士以外の者が報酬を得る目的で法律事務を取り扱うことを禁じる弁護士法第72条(非弁行為の禁止)に抵触する可能性があります。

このような法律上の制約から、10対0事故の被害者側の保険会社は、示談交渉の専門家でありながら、被害者のために交渉の代理人となることができないのです。

被害者側の保険会社が交渉に介入できない一方で、加害者側には必ず過失があるため、加害者が加入する任意保険会社は、通常通り示談代行サービスを利用し、交渉の専門家として交渉を代行します。

結果として、10対0事故の被害者は、交渉の専門知識と豊富な経験を持つ相手方の保険会社を相手に、極めて不利な単独交渉を強いられることになります。

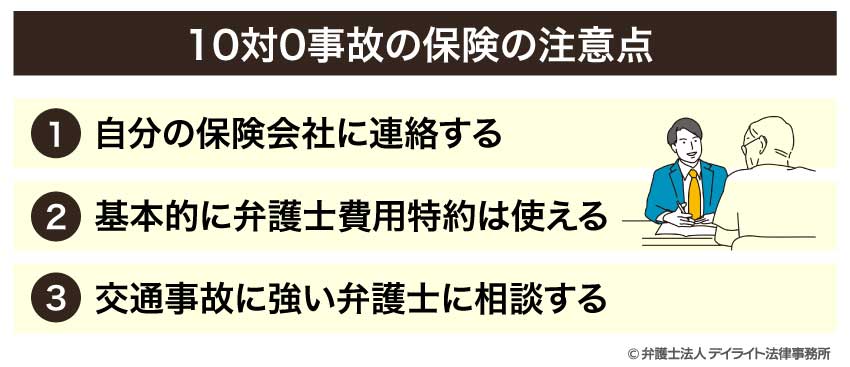

10対0事故の保険の注意点

①自分の保険会社に連絡する

過失の有無にかかわらず、交通事故が発生したら、まずはご自身が加入している任意保険会社に速やかに連絡することが、被害者として最初に行うべき対応です。

過失割合が10対0の場合、保険会社は示談交渉を代行できませんが、以下の点において重要な役割を果たします。

まず、ご自身が加入している人身傷害保険や車両保険、そして最も重要な弁護士費用特約など、契約内容に基づきどのような補償が利用できるかを迅速に確認・案内してくれます。

そして、事故後の対応手順や、必要な書類、治療に関する一般的な情報など、対処方法について適切なアドバイスを受けることができます。

ご自身が加入している保険会社への連絡は、事故後の対応を円滑に進め、利用可能な補償内容を把握するために不可欠です。

②基本的に弁護士費用特約は使える

10対0事故における最も強力な武器は、ご自身の自動車保険に付帯されている弁護士費用特約(弁護士特約)です。

この特約は、交通事故を原因として弁護士に依頼する際の法律相談費用や着手金、報酬金などの費用を、保険会社が一定の限度額(通常300万円)まで支払うというものです。

弁護士費用特約には以下のようなメリットがあります。

まず、弁護士特約を利用すれば、費用の大部分を保険で賄えるため、賠償金の増額分よりも弁護士費用が高くなる「費用倒れ」の心配をせずに、安心して弁護士に依頼できます。

また、弁護士特約を利用しても、翌年の保険の等級が下がることはなく、保険料も上がりません。

さらに、弁護士が介入することで、相手方保険会社が提示する低額な「任意保険基準」ではなく、裁判所が認める最も高額な「弁護士基準」に基づいた示談交渉が可能となり、賠償額の大幅な増額(特に慰謝料や逸失利益)が期待できます。

そのうえ、弁護士に依頼すれば、交渉の窓口となってくれるため、交渉のプロである相手方保険会社との煩雑なやり取りや、示談金額が低いことに対する精神的ストレスから解放されます。

交渉ごとは弁護士に一任しておき、被害者は治療に専念することができます。

弁護士特約は、10対0事故で「交渉代行ができない」という法的制約の課題を、費用負担なく解消するための、最も現実的かつ有効な手段と言えるでしょう。

③交通事故に強い弁護士に相談する

弁護士費用特約が利用可能であることが確認できたら、速やかに交通事故案件に強い弁護士に相談することが重要です。

弁護士に依頼することのメリットは、賠償額の増額に留まりません。

まず、保険会社から一方的に治療の打ち切りを通告された際、主治医の見解を基に医学的・法的な観点から治療期間の延長交渉を行い、適切な治療を受けられるようサポートしてもらえます。

また、症状固定後、後遺症が残った場合に、適切な後遺障害等級の認定を得るために必要な資料の収集や申請手続きをサポートしてくれます。

特に、認定に不利な状況であっても、有利な証拠を添付して異議申立てを行うなど、専門的な対応が期待できます。

そして、たとえ10対0の事故でも、相手方から不当な過失(例:10対0ではなく9対1)を主張されるような場合があります。

弁護士は、ドライブレコーダーや実況見分調書といった客観的証拠を精査し、過去の裁判例に基づいて、適正な過失割合での合意を目指します。

弁護士を選ぶ際は、保険会社からの紹介に頼るだけでなく、ご自身で交通事故の解決実績が豊富な法律事務所を吟味し、法律相談を通じて信頼できる弁護士に依頼することが、最終的な満足度を高める上で極めて重要です。

10対0の事故と保険についてのQ&A

事故で10対0の場合、自己負担額はいくらですか?

過失割合が10対0の事故では、理論上、被害者であるご自身の自己負担額は発生しません。

過失割合が10対0の事故では、理論上、被害者であるご自身の自己負担額は発生しません。なぜなら、全ての損害について相手方(加害者)に100%の賠償責任があるためです。

相手方に対して請求できる主な損害賠償項目は以下の通りであり、これらは原則として全額が補償されます。

- 人身損害:治療費、休業損害、入通院慰謝料、後遺障害慰謝料・逸失利益など

- 物損損害:車両の修理費用または時価額、代車費用、評価損など

ただし、保険会社が直接病院や修理工場に支払う「一括対応」が適用されない場合、通院にかかる交通費(電車代、バス代など)や、診断書の発行費用など、ご自身で費用を一時的に立て替える必要があります。

また、弁護士費用特約を利用する場合、多くの場合300万円の上限が設けられています。

事案が複雑で弁護士費用がこの上限を超過した場合、超過分はご自身の自己負担となります。

ただし、ほとんどの交通事故では上限内に収まるケースが多数です。

事故が10対0の場合、保険会社はどちらの窓口になりますか?

過失割合が10対0の事故の場合、賠償に関する窓口となるのは、以下の通り、基本的に「相手方(加害者)側の保険会社」です。- ご自身(被害者)の窓口:ご自身または弁護士

- 相手方(加害者):加害者側の任意保険会社

過失割合が10対0の交通事故の場合、ご自身には賠償責任がないため、ご自身が加入している保険会社は、弁護士法上の制約により、相手方との示談交渉を代行することができません。

そのため、被害者ご自身が窓口として、加害者側の保険会社と直接交渉するか、または、ご自身の弁護士費用特約を利用して選任した弁護士が窓口となって交渉を進めることになります。

なお、ご自身の保険会社は、示談交渉の窓口にはなれませんが、事故の報告や、人身傷害保険・車両保険の適用に関する問い合わせ窓口としては機能します。

事故で10対0の場合、自腹はどうなる?

過失割合が10対0である以上、法的には最終的な自腹(損害の負担)は発生しません。なぜなら、受けた全ての損害は加害者側が100%賠償すべきとされているためです。

ただし、相手方の保険会社が一括対応がなされない場合、治療の継続や修理のために費用をご自身で立て替える必要があります。

これは後に賠償として回収できますが、一時的に資金が必要となります。

また、弁護士費用特約がない場合、弁護士に依頼するための費用(着手金など)は、一旦ご自身で支払う必要があります。

示談成立後に、賠償金の中からこの費用を精算することになりますが、増額幅が小さい場合は「費用倒れ」となるリスクがあり、この場合は実質的な自腹となる可能性があります。

10対0事故で加害者に請求できる主な損害項目は?

過失割合が10対0の交通事故は、被害者側に責任が一切ない事故を意味します。自身の事故に対する過失がゼロであるため、賠償額が「過失相殺」によって減額されることは一切ありません。

この場合、被害者が被った損害のすべてについて、加害者側に対して全額の賠償請求が可能です。

10対0の事故で相手方に対し請求できる損害賠償は、負傷の有無(人身事故か物損事故か)に応じて多岐にわたります。

被害者が負傷した場合(人身損害の場合)には、以下の損害について請求することができます。

- 治療費・交通費:診察費、入院費、手術費、薬代、リハビリ費用、通院にかかる電車・バス・タクシー代、ガソリン代などの実費です。

- 入通院慰謝料:入院や通院を余儀なくされたことによる精神的苦痛に対する賠償金です。

算定基準(自賠責、任意保険、弁護士基準)によって大きく変動します。 - 休業損害:事故のケガで仕事を休んだことによる収入の減少に対する補償です。

給与所得者に限らず、自営業者や主婦(主夫)の家事労働分も対象となります。 - 後遺障害慰謝料:症状固定後も後遺症が残り、後遺障害等級(1級から14級)に認定された場合に請求できる、将来にわたる精神的苦痛への賠償金です。

- 逸失利益:後遺障害によって労働能力が低下した結果、将来得られるはずだった収入が減少したことに対する補償です。

このうち、慰謝料(入通院慰謝料、後遺障害慰謝料)については、計算に用いる基準(自賠責基準、任意保険基準、弁護士基準(裁判基準))によって、その金額が大きく異なります。

例えば、むちうち等で通院期間が6ヶ月だった場合、弁護士基準であれば89万円程度となるのに対し、自賠責基準では大幅に低くなる傾向があります。

また、負傷がなく車両の損害のみ(物損事故)の場合でも、以下の項目を請求できます。

- 車両の修理費用:損傷した車両の修理にかかった実費。ただし、修理費が事故時点の車両の時価額を上回る場合は「全損」と見なされ、時価額が上限となります。

- 車両の買い替え費用:車両が全損となった場合、または修理が不可能と判断された場合の買い替えにかかる登録手数料や廃車費用です。

- 代車費用:修理期間中や買い替え期間中に、業務上または生活上の必要性が認められる場合に生じたレンタカーなどの費用です。

- 休車損害:営業用車両(タクシー、トラックなど)が修理のために使用できなかった期間の営業利益の損失です。

- その他損害:事故現場からのレッカー移動費用など、事故との因果関係が認められる費用です。

まとめ

過失割合が10対0の交通事故は、被害者に過失がないため、相手方に対し損害の全額を請求できます。

しかし、ご自身の保険会社は法律上、示談交渉を代行できず、被害者ご自身が交渉のプロである加害者側の保険会社と対峙する必要があります。

相手方が提示する賠償額は「弁護士基準」よりも大幅に低いため、そのまま示談すると不利益を被る可能性があります。

10対0の交通事故でお困りの方は、一度交通事故トラブルの解決実績が豊富な弁護士にご相談されることをおすすめします。

当事務所には、交通事故に注力する弁護士のみで構成される交通事故チームがあり、被害者の方々を強力にサポートしています。

LINEなどによるオンライン相談を行っており、全国対応していますので、お気軽にご相談ください。