示談金は税金がかかりますか?弁護士が解説

示談金は、原則として税金がかかりません。

示談金は、原則として税金がかかりません。

示談金であっても、お金を受け取ることには変わりないので、税金がかかるのではないかと思われる方もおられるでしょう。

しかし、示談金は、既に生じた損害を埋め合わせるものですので、収入とは扱われず、原則として税金はかかりません。

ただし、示談金であっても、高額に過ぎる場合など、税金をかけられてしまうケースもあります。

どのような場合に示談金に税金がかかるかを知っておくことは、示談交渉を進める際にも重要なポイントになります。

今回の記事では、示談金に税金がかからない理由、示談金に税金がかかる例外的なケース、示談金に税金がかからないようにするポイントなどについて解説していきます。

目次

示談金に税金がかかる?

示談金には、原則として税金はかかりません。そのため、確定申告も必要ありません。

ただし、示談金の額が高額すぎる場合、被害者が示談成立後示談金を受け取る前に死亡した場合など、例外的に税金がかかる場合もありますので、注意が必要です。

税金がかかる場合には、確定申告をすることが必要になります。

そもそも示談金とは?

交通事故、労災事故、医療事故などの事故や契約違反又は犯罪事件など何らかの紛争によって被害が生じた場合、多くのケースでは、被害者と加害者の間で解決に向けた交渉が行われます。

こうした交渉を、示談交渉といいます。

示談交渉では、加害者となった側が被害者に対して一定の金銭を支払う形で問題を解決することで合意することが多くあります。

示談交渉の結果、当事者間で合意が成立することを、示談が成立するといいます。

この示談の中で支払われることが決まった金銭が、示談金です。

示談金は、原則として、加害者・被害者間の紛争により生じた損害を賠償するためのものになります。

損害の例としては、以下のようなものがあります。

- 被害者のケガの治療に要した治療費

- 壊れた物(自動車、被害者の所有物、商品など)の修理費用

- ケガの治療のために仕事を休業したことにより生じた減収(休業損害)

- ケガをしたことによる精神的苦痛、肉体的苦痛を償うための慰謝料

交通事故や傷害事件の場合に損害賠償の対象となる費目についての詳しい説明は、以下のページをご覧ください。

示談金については、以下のページでも解説しています。

示談金に税金がかからないワケ

示談金に税金がかからない理由は、通常、示談金は生じてしまった損害を埋め合わせるためのものであり、受け取った側に利益が生じるわけではないため、収入とはいえないからです。

国税庁も、加害者から支払われる以下の損害賠償金など(示談金を含む。)については、一定の場合を除き、非課税となるとしています。

- 心身に加えられた損害について支払いを受ける損害賠償金など

- 不法行為その他突発的な事故により資産に加えられた損害について受ける損害賠償金など

- 心身又は資産に加えられた損害につき支払いを受ける相当の見舞金

参考:No.1700 加害者から治療費、慰謝料及び損害賠償金などを受け取ったとき|国税庁

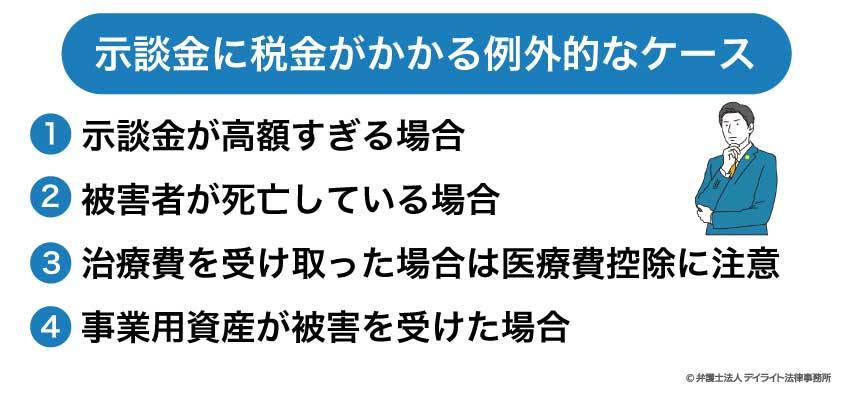

示談金に税金がかかる例外的なケース

以下のような場合には、例外的に、示談金を受け取ったことが税金の額に関係してくる、確定申告の記載に影響してくる、といったことになってきます。

参考:No.1700 加害者から治療費、慰謝料及び損害賠償金などを受け取ったとき|国税庁

①示談金が高額すぎる場合

示談金が非課税となるのは、示談金が損害の埋め合わせにあたるものだからです。

しかし、示談金が高額すぎるとなると、被害者は、損害の埋め合わせを超える利益を手にしてしまうことになります。

そのため、示談金の額が社会通念上高額に過ぎる場合には、相当とされる額を超える部分については課税対象とされる可能性があります。

示談金の額が問題になりやすいものとして、慰謝料があります。

慰謝料は精神的苦痛や肉体的苦痛に対して支払われるため、物的損害や治療費と異なり、どれだけの損害額が生じたかを客観的に明らかにすることができません。

そのため、慰謝料の相場について知識がないまま、当事者間だけで示談を成立させてしまうと、慰謝料が高額すぎることになり、税金をかけられる可能性があります。

慰謝料を含む示談をする場合には、一度弁護士に示談内容を見てもらい、慰謝料を含む示談金額が高額すぎることはないかなどについて、確認してもらいましょう。

慰謝料の相場や計算方法について知りたい方は、以下のページで詳しく解説していますので、どうぞご覧ください。

②被害者が死亡している場合

被害者が死亡している場合、示談成立や示談金受取のタイミングによっては、相続税が発生します。

相続税が発生する可能性が出てくるのは、示談成立した後、示談金が支払われるまでの間に、被害者が死亡してしまった場合です。

この場合、被害者が死亡したことにより、相続人は、被害者のもとに発生していた「示談金を受け取る権利(債権)」という相続財産を相続することになります。

そのため、「示談金に相続税が課される」という状態になってしまうのです。

示談成立後示談金を受け取る前に被害者が亡くなった場合には、税理士に相談するなどして、相続税について慎重に確認しましょう。

示談成立後に被害者が亡くなった場合のその他の注意点については、以下のページでも解説しております。

③治療費を受け取った場合は医療費控除に注意

事故などでケガをして医療費を支払った場合、年間10万円を超える部分については、医療費控除の対象となります。

医療費控除の対象となる額は、所得から差し引かれますので、その分税金が安くなります。

しかし、示談金に治療費が含まれている場合、示談金のうちの治療費に当たる額については、医療費控除の金額から差し引かれます。

そのため、治療費を含む示談金を受け取ると、治療費全額が医療費控除の対象となる場合と比べて所得税額が上がることになります。

④事業用資産が被害を受けた場合

事業用の資産が被害を受けた場合は、示談金に課税されるケース、確定申告の際に注意しなければならないケースなどがあります。

たとえば、以下のようなケースでは、注意が必要です。

在庫商品などの棚卸資産の損害に対する損害賠償金の場合

棚卸資産(在庫商品など)の損害に対する賠償金は、収入金額に代わる性質を持ちます。

そのため、示談金についても、棚卸資産の損害に対する賠償に相当する部分については、事業所得の収入金額となり、所得税の課税対象となります。

示談金を受け取る代わりに、まだ使用できる商品を加害者に引き渡したような場合には、消費税も課税される可能性があります。

具体例でいうと、商品が保管されている倉庫に自動車が突っ込み、商品が破損した場合、商品の破損に対して支払われた損害賠償金(示談金)は、事業所得の収入金額とされる、ということになります。

必要経費の補填となる損害賠償金の場合

事故などによって生じた損害を補うための賠償金(示談金)が、必要経費の補填となる場合があります。

たとえば、車が店に衝突して店舗建物が大きな被害を受け、修繕の間、仮店舗を賃借する必要が出てくる場合があります。

こうしたケースでは、加害者は、仮店舗の賃貸料について賠償しなければならなくなるでしょう。

一方で、仮店舗の賃貸料は、被害者にとって、事業の必要経費となります。

そうすると、仮店舗の賃貸料(必要経費)について支払われる示談金は、必要経費の補填となるといえます。

このような場合、仮店舗の賃借料の賠償にあてられる示談金は非課税にならず、事業所得の収入金額に計上することが必要になります。

そして、示談金が計上された事業所得の収入金額から、仮店舗の賃貸料が必要経費として差し引かれることになります。

このように、必要経費の補填となる示談金を受け取る場合には、示談金の一部又は全部を事業所得に計上しなければなりませんので、確定申告の際には注意が必要です。

事業用資産が破損した場合

事故などによって事業用の資産(営業用の車両など)が壊れた場合は、資産損失を計上することができます。

ただし、資産損失を計上する場合には、資産損失の額から、示談金によって補填される金額を差し引く必要がありますので、確定申告の際には注意が必要です。

見舞金について

示談金とは別に、加害者から見舞金が支払われることがあります。

こうした見舞金は、社会通念上ふさわしい金額であれば、非課税となります。

しかし、収入金額に代わる性質を持つものや役務の対価となる性質をもつものは、非課税とはなりません。

また、高額すぎる場合は、示談金の場合と同様、税金がかかる可能性があります。

勤務先からの見舞金の場合

従業員が交通事故にあった際などに、勤め先から「見舞金」などの名目で金銭が支払われることがあります。

勤め先から支払われる見舞金には、仕事を休むことになったために生じた減収を補う意味を持っているものもありますので、「示談金や加害者からの見舞金に近いもので、課税されないのではないか」と思われるかもしれません。

しかし、会社が支払う見舞金は、給与と同じものとみなされることになっており、損害賠償金とは扱われません。

会社からの見舞金については、給与所得として申告する必要がありますので、注意してください。

なお、労災事故の場合は、勤め先も損害賠償義務を負いますので、勤め先からの見舞金は、損害賠償の一部の先渡しとして非課税になる場合があります。

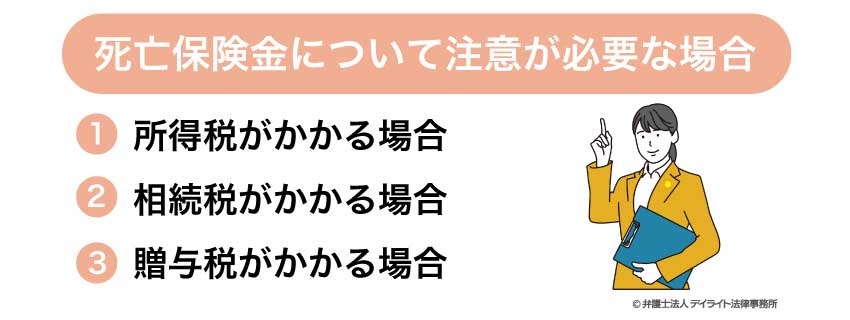

死亡保険金について

示談金ではありませんが、事故などで被害者が死亡した場合に支払われる死亡保険金も、税金に関して注意が必要になります。

死亡保険金にかかる税金について、簡単にご説明します。

①所得税がかかる場合

以下の場合には、死亡保険金に所得税がかかります。

- 保険料を負担してきた人と保険金の受取人が同じ人である場合(死亡保険金を一時金で受け取る場合は一時所得に、年金形式の場合には雑所得になる)

- 被保険者(死亡した人)が保険料を負担してきており、保険金を年金形式で受け取る場合(雑所得になる)

②相続税がかかる場合

被保険者(死亡した人)が保険料を負担してきた場合、死亡保険金を一時金で受け取るのであれば、相続税が課される対象となります。

③贈与税がかかる場合

被保険者、保険料の負担者、保険金の受取人が全て異なる人になっている場合は、贈与税がかかります。

このように、死亡保険金は、被保険者(死亡した人)、保険料を負担した人、保険金の受取人が誰であるか、どういった形式で受け取るか(年金か一時金か)によって、どのような税金が課されるのかが変わってきますので、注意してください。

損害賠償(示談金)に税金がかかるケースについては、以下のページもご覧ください。

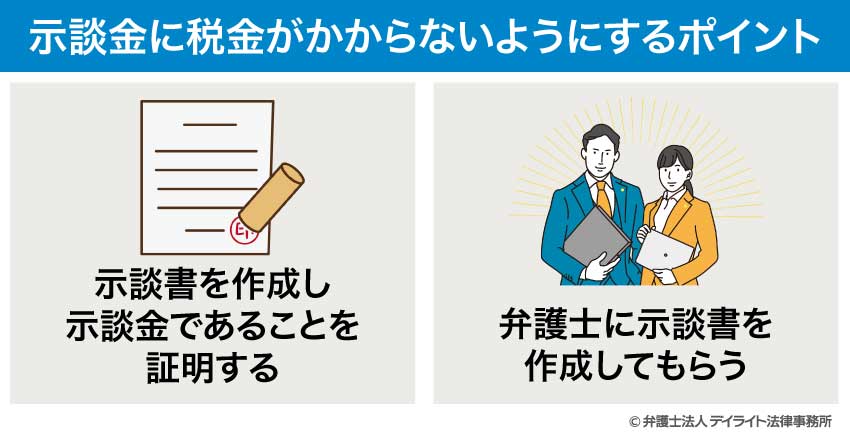

示談金に税金がかからないようにするポイント

示談書を作成し示談金であることを証明する

支払われたお金が示談金であることは、示談書によって証明することになります。

そのため、示談金に税金がかからないようにするためには、適切な示談書を作成することが大切です。

示談書には、示談金について、少なくとも「損害賠償金」「慰謝料」などと明記しておくと良いです。

示談書に、示談金の対象となっている損害の費目や各費目についての示談金額を明示することも効果があります。

また、示談書だけでなく、示談交渉の際に取り交わした書類、被害額に関する書類、領収証などの関係書類も保管しておくと、税務署に対して説明が必要になったときに役立ちます。

示談書については、以下のページもご覧ください。

弁護士に示談書を作成してもらう

示談金に税金がかからないようにするには、弁護士に示談書を作成してもらうことが有効です。

「示談金に税金がかからないようにしてもらいたい」と言って、弁護士に示談書の作成を依頼すれば、弁護士は、税法の内容を自ら確認したり、税理士に相談したりしながら、適切な示談書を作成してくれるでしょう(ただ、弁護士は税金の専門家ではないので、「税金については、この示談書を税理士に見せて確認してもらってほしい」と言われることもあります。)。

さらに、弁護士に相談すれば、示談の内容についても検討し、示談金額が高額すぎて課税されるおそれがないか、逆に、相場よりも低い額で示談しようとしていないか、といったことについても確認してくれます。

また、示談交渉中から弁護士に相談していれば、示談交渉の進め方や示談金の相場についてもアドバイスしてもらうことができ、税金についても問題が生じない示談内容になるよう、あらかじめサポートしてもらえます。

示談交渉が必要になった場合には、できるだけ早いうちに弁護士に相談し、示談交渉中から、示談内容が適切なものになるようサポートしてもらうことをお勧めします。

示談金と税金のよくあるQ&A

示談金の税金逃れとは?

示談金の税金逃れとしては、示談金名目で金銭を支払い、所得税、贈与税などの課税を逃れることなどが考えられます。

示談金の税金逃れとしては、示談金名目で金銭を支払い、所得税、贈与税などの課税を逃れることなどが考えられます。示談金の税金逃れの方法としては、示談金を実際に生じた損害よりも大幅に高額にする、実際には何の被害もないのに被害が発生したかのように装い、示談をしたとものとして示談金を支払う、といったものがあります。

しかし、こうした税金逃れをすることには、過少申告加算税、重加算税などを課される、刑事罰の対象となるといったリスクがあります。

示談金を使って税金逃れをすることは止めましょう。

示談金をもらったら確定申告の必要がある?

示談金には原則として税金がかからないので、確定申告をする必要もありません。しかし、上でご説明したような示談金が税金に影響するケースでは、示談金について確定申告をすることが必要になります。

損害賠償についての確定申告については、以下のページもご覧ください。

まとめ

今回は、示談金と税金の関係について解説しました。

示談金は、生じた被害を埋め合わせるためのものであり、原則的には収入とは取り扱われず、税金がかかることもありません。

しかし、示談金が高額すぎるなど一定の場合には、示談金を受け取ることで税金の額が上がる場合があります。

示談金に税金がかかることを防ぐためには、適切な金額で示談をする、示談書を作成するなどといった対策が重要になります。

こうした対策は、示談書の作成や示談金額の相場にくわしい弁護士や、税金の専門家である税理士のサポートを受けながら進めることをお勧めします。

当事務所には、税理士資格を保有する弁護士も所属しており、示談金と税金に関する心配事についてのご相談をお受けしております。

電話やオンラインでのご相談にも対応しております。

示談交渉や示談書の作成、税金問題についてお困り方は、ぜひ一度当事務所まで、お気軽にご相談ください。