主婦の休業損害(主婦休損)の計算方法と請求のポイントとは?

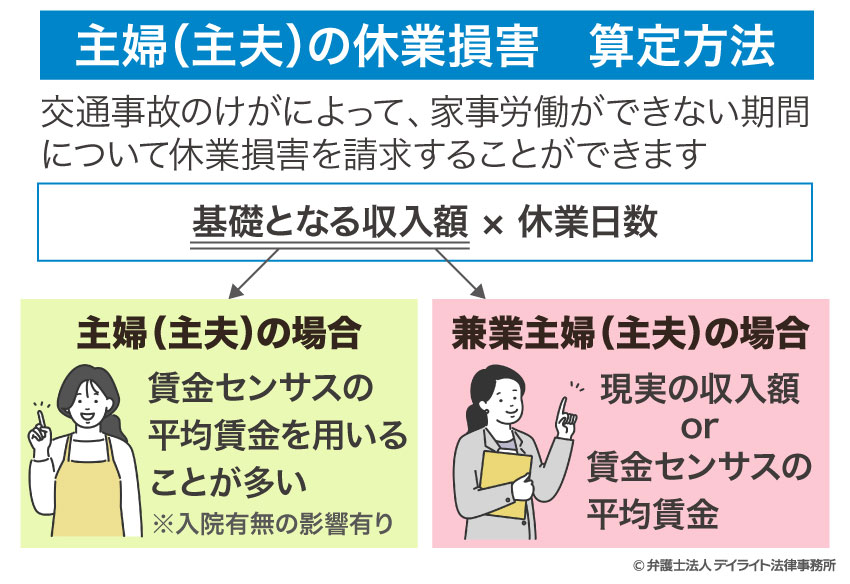

交通事故における主婦(主夫)の休業損害は、【 基礎となる収入額 × 休業日数 】で計算します。

基礎となる収入額は、賃金センサスを用いた裁判基準での計算方法と、日額6100円(2020年3月31日以前の事故は 5700円)をベースとする自賠責保険基準の計算方法があります。

したがって、どの基準を用いるかによって金額も変わってくるため、適切な補償を受けるためには、計算方法をしっかりと理解しておくことが大切です。

目次

休業損害とは

交通事故によるけがのために仕事を休んだり、治療のために早退したりすることで収入が減少したことに対する損害をいいます。

入院のケースがわかりやすいのですが、病室で1日過ごすことになれば、仕事を休まざるをえません。

そうすると、会社員の場合、有給休暇を使用しない限り、働いていませんので給料は得られないことになります。

自営業の場合も、営業を行うことができなければ売上をあげることはできませんので、収入が得られないことになります。

このように休業損害とは、収入の減少を損害とするもので、治療費などの積極損害(事故が原因で費用がかかったもの)とは異なり、消極損害(事故により失ったもの)に位置づけられる損害です。

なぜ家事従事者に休業損害が認められるのか?

家事従事者とは

家事従事者は、家族のために料理、洗濯、掃除等の家事労働を行う人です。

この主婦的労務に従事する人のことを家事従事者といいます。

家事従事者には年齢性別を問いません。

ですから、男性であっても家事従事者として認められることはあります。

家事従業者の休業損害が認められる理由

家事は、現実的には給料が発生しません。

したがって、現実的な金銭が発生していない以上、家事従事者の休業損害は交通事故にあっても補償されないというようにも考えられます。

しかしながら、家事従事者の家事労働はボランティアでやっているわけではなく、あくまで家族関係に基づいて、扶養義務のある家族のために行っているものです。

そこで、交通事故の場合には、法的に補償対象として休業損害の対象となるというのが実務上確立しています。

実際に、最高裁判所が昭和50年7月8日にその旨を明らかにしています。

したがって、交通事故でのけがによって、家事労働ができない期間について休業損害を請求することができます。

一人暮らしの場合、家事従事者の休業損害は認められる?

結論からいえば、一人暮らしをしている方は「家族のために家事」をしているわけではないので、家事従事者には該当しません。

家事従事者として休業損害が認められる理由は、他人(家族)の生活のために家事を行っていることから、会社員として働いているのと同様に家事・育児には経済的な価値があるという考えからです。

この考え方からすると、一人暮らしで家事を行っている場合は、自分の生活のために行っているにすぎないため、家事従事者の休業損害は認められません。

なお、結婚したものの後に離婚した方の中には、シングルマザー(シングルファザー)の方もいらっしゃいますが、シングルマザーは、子どもの育児、家事を行っているという点では主婦と何ら違いはありません。

そのため、シングルマザー(シングルファザー)も家事従事者の休業損害を請求することができる場合があります。

家事従事者であること証明する方法

- 家族構成表

- 住民票

交通事故で家事従事者の休業損害を請求するに当たっては、保険会社との間で実務上、主婦であることを証明する書類として、家族構成表の提出が求められています。

この家族構成表には同居している家族の氏名や年齢、職業を記載します。

家族構成表の客観的な証拠として、世帯全員の記載がなされた住民票も提出する必要があります。

家事従事者の休業損害の計算方法

ここからは、3つの基準に分けて、具体例とともに家事従事者の休業損害の計算方法を説明します。

基準1自賠責保険の基準

自賠責保険の基準は、国が加入を義務付けている自賠責保険における計算方法です。

自賠責保険の基準では、主婦(夫)の休業損害について、休業1日あたりの金額を 6100円(2020年3月31日以前の事故は 5700円)として、休業日数をかけることで計算します。

休業日数は治療実日数を用います。

具体例 180日(6か月)の期間に90日の通院があった場合

6100円 × 90日 = 54万 9000円 が自賠責保険の基準での休業損害額となります。

ただし、注意しなければならない点があります。

それは、自賠責保険には限度額があるということです。

自賠責保険の限度額は 120万円であり、この 120万円には治療費はもちろん、慰謝料、休業損害もすべて含まれます。

したがって、治療費に 60万円かかっていた場合、慰謝料と休業損害をあわせて、120万円 − 60万円 = 60万円 しか受取額がないということになります。

自賠責保険に対して、被害者自身が請求する際には、支払請求書兼支払指図書という書面の職業欄に「主婦/主夫」の欄がありますので、そこに印をつけて、主婦(夫)であることを明示する必要があります。

基準2任意保険会社の基準

相手方の任意保険会社が被害者と示談交渉する場合、家事従事者の休業損害を独自に計算して提案を行います。

このときの基準が任意保険会社の基準となります。

任意保険会社は、対人無制限と設定しているので、自賠責保険のように 120万円の限度額は設定されていませんが、任意保険会社としては少しでも支払う金額が安いほうがいいので、家事従事者の休業損害は低めに計算されていることがほとんどです。

経験上、ケースによっては、そもそも主婦(夫)休損が計上されていないこともありますし、自賠責保険の基準で提示されていることが多いように思います。

基準3裁判所の基準

基本的な考え方は、自賠責保険の基準と同じで、1日あたりの休業金額 × 休業日数 で計算します。

しかし、休業金額と休業日数の内容について、考え方が異なります。

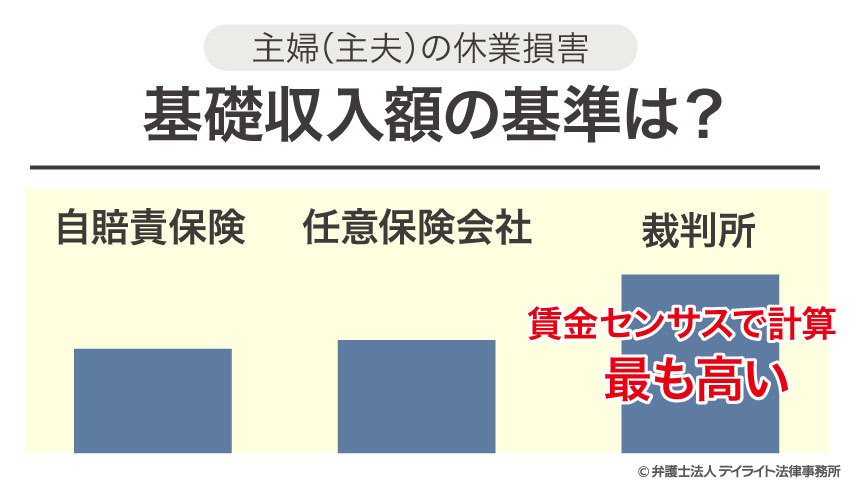

裁判所の基準では、平均賃金(賃金センサス)を用います。

平均賃金は毎年変動していますが、直近の統計である平成30年は 382万6300円となっています(女性、学歴計、年齢計)。

つまり、382万6300円 ÷ 365日 = 1万0483円 が1日あたりの休業金額となります。

自賠責保険の基準が 5700円ですので、実に 5000円近い金額の差があるわけです。

このように、どのような計算方法を採用するかによって、主婦の休業損害の金額は変わってきます。

このことを知っておかなければ、保険会社から提案された金額をそのまま妥当なものとして受け入れて、低額な補償にとどまってしまうという可能性もあるのです。

裁判基準での休業日数について

また、休業日数については、自賠責と同じように通院した日数で計算することもありますが、そもそも、家事は、毎日行うことなので、通院期間で計算することもあります。

つまり、通院期間180日の間に、90日通院した場合、90日を休業日数とするのではなく、180日を休業日数とする考え方です。

もっとも、こうした考え方に立った場合、全く家事ができなかった場合を100%として、割合的に休業損害を計算することが多くあります。

1万0483円 × 100% × 30日 + 1万0483円 × 50% × 60日 + 1万0483円 × 30% × 90日 = 91万2021円 となります。

上記の計算はあくまで参考例です。

休業日数や支障の割合は、通院期間、実通院日数、けがの内容、程度、通院状況、家事への影響の度合いを考慮して決定していきます。

したがって、家事従事者の休業損害は裁判所の基準で計算すると、会社員と比べると、金額に幅が出てきます。

基礎となる収入額について

自賠責保険の基準では、家事従事者の基礎となる収入額は一律 6100円とされています(2020年3月31日以前の事故は 5700円)。

任意保険会社においても、この自賠責の基準にならって1日単価 6100円で提示されることが多い傾向にあります。

一方、裁判所の基準では、賃金センサス第1巻第1表の産業計、企業規模計、学歴計、女子労働者の全年齢平均賃金額を参考に計算されます。

具体的には、直近の統計データである平成30年の女性の平均年収は 382万6300円となっており、1日あたりに換算すると、382万6300円 ÷ 365日 = 1万0483円となります。

したがって、1万0483円 − 6100円 = 4383円もの差が自賠責保険の基準と裁判所の基準では生じていることになります。

ただし、裁判所の基準額はあくまで、1日完全に家事ができなかったと認められる場合に適用される金額です。

したがって、入院の場合には、100%の金額が認められることが多いですが、入院していないケースでは、治療期間全体を通じて◯◯%、あるいは、事故から1ヶ月は100%、2〜3ヶ月は50%、4〜6ヶ月は20%といったように、割合的な計算をするケースが多いです。

なお、裁判例では、男性の家事従事者に対しても女性の年齢別平均を基礎としているものが多くあります。(東京地判H14.7.22、名古屋地判H20.5.21)

家事従事者が有職者のとき

近年は、女性も社会進出をしているケースが多く、いわゆる共働きの家庭も多いのが現状です。

この場合、家事従事者の方は専業主婦ではなく、兼業主婦になります。

兼業主婦の方には、仕事の方で現実的な給料が支払われているので、家事と給料のどちらを基準に休業損害を計算するかが問題となり、保険会社との間でもよく争いになります。

この点についての一つの基準としては、現実の収入額と賃金センサスの平均賃金を比べるという方法がとられます。

すなわち、現実の収入額が女子労働者の平均賃金額よりも高い場合は、現実の収入を基礎とし、現実の収入額が女子労働者の平均賃金額よりも低い場合は、平均賃金額を基礎とされることが多いです。

したがって、夫の扶養の範囲内で仕事をしているパート社員などのケースでは、基本的には家事労働の制限の程度により休業損害を算出します。

逆に正社員で年収も400万円近くある方の場合には、現実の仕事の休業の有無で休業損害を請求することになります。

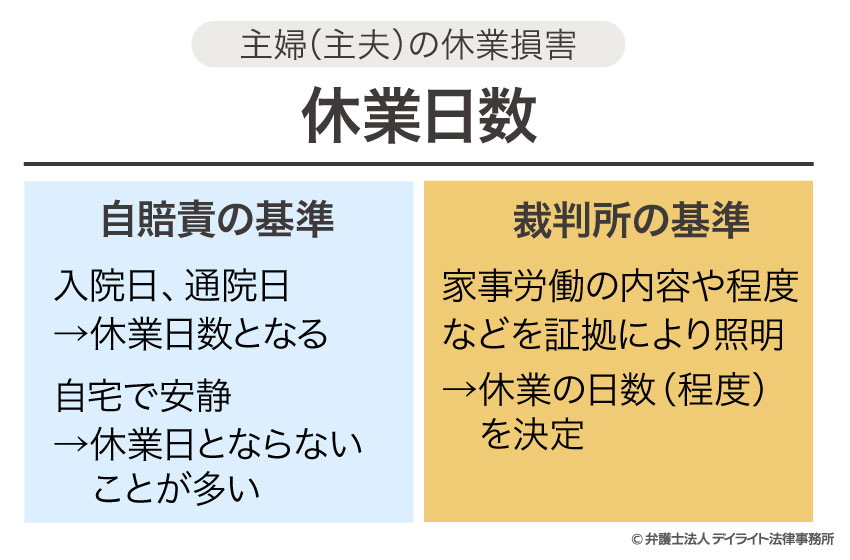

休業日数について

自賠責保険の基準においては、入院日はすべて休業日数として数えます。

そして、通院は、実際に病院や診療所などへ通院した日を休業日数としていきます。

そのため、「体が痛くて自宅で安静にしていた」としても、自賠責保険の基準では休業日としてカウントされないことが多いです。

他方、裁判所の基準では、先ほど説明したとおり、けがの内容、通院の日数、兼業主婦の方の場合には、現実的な仕事を休んでいるかどうか、具体的に制限された家事労働の内容やその程度などを証拠により証明し、証明された事実に基づいて、休業の日数(程度)を決定して、休業損害の補償額を定めます。

代替労働を依頼した場合

家事従事者が休業中、炊事、洗濯、掃除、子供の養育などを他人に依頼したときの支出については、その必要性が認められれば、休業損害として請求できることがあります。

ただ、近親者や隣人への謝礼額が高額となった場合、相当額に制限されることがあります。(札幌地判 S58.9.30)

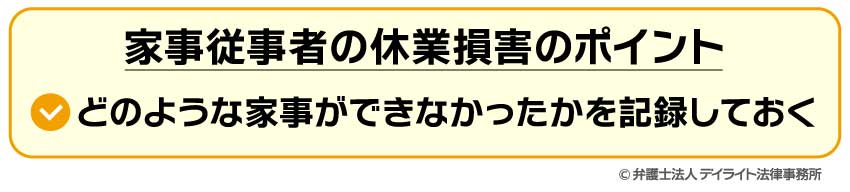

家事従事者の休業損害のポイント

家事従事者の休業損害の考え方や計算方法は、これまで解説してきたとおりですが、実際の事案においては、交通事故により家事がどの程度できなかったのかという点で被害者と保険会社の間で認識の相違が生じます。

家事従事者の休業損害の考え方や計算方法は、これまで解説してきたとおりですが、実際の事案においては、交通事故により家事がどの程度できなかったのかという点で被害者と保険会社の間で認識の相違が生じます。

これは、家事が家の中でのことであり、保険会社をはじめとする第三者には実態が見えにくいという性質があるからです。

会社を休めば、休業損害証明書を作成してもらうことで、欠勤控除がなされていることはすぐにわかりますが、家事はお金が実際に発生している訳ではありませんし、家の中を詳細に把握するのは難しいものです。

したがって、家事従事者の休業損害を適切に補償してもらうためのポイントとしては、交通事故によってどのような家事がどの程度できなかったのか、時間の経過に従って、きちんとまとめるということです。

そのための方法の一つとしては、日記をつけるとよいでしょう。

日記をつけることで、保険会社との示談交渉のときに、あとで日記を見返すことができ、家事ができなかったことを詳細に伝えやすくなります。

この記事に関連する事例は以下をご覧下さい。

関連動画