赤字でも休業損害は認められる?【弁護士が徹底解説】

赤字であっても休業損害が認められる場合があります。

赤字であっても休業損害が認められる場合があります。

この場合、前年の固定経費を基礎収入とし、休業損害を算定するなど、いくつかの方法が考えられます。

休業損害とは

休業損害は、交通事故による傷害のため、休業又は不十分な就労を余儀なくされ、減収した場合、その減収額を損害とするものです。

休業損害については、こちらのページで詳しく解説しています。

個人事業主の休業損害の算定方法

個人事業主の休業損害算定資料には、事故前年の確定申告書を利用します。

事故前年の確定申告書所得額より、1日当たりの基礎収入を算出します。

事故前年の確定申告書所得額 ÷ 365日 = 1日あたりの基礎収入という計算で算出します。

次に、1日当たりの基礎収入に相当な休業日数を乗じ、休業損害を算定します。

計算式で表すと、

計算式で表すと、

1日あたりの基礎収入 × 休業日数 = 休業損害

となります。

事業所得者・自営業者の休業損害の算定方法については、よくある相談Q&A『事業所得者・自営業者の休業損害の算定方法を教えて下さい。』をご覧ください。

事業が赤字経営であっても、「交通事故による傷害のため、休業又は不十分な就労」により「減収した」場合、休業損害を認められます。

赤字事業主の休業損害算定方法

では、事故前年の確定申告所得額が赤字であった場合、休業損害はどのように算定するのでしょうか。

では、事故前年の確定申告所得額が赤字であった場合、休業損害はどのように算定するのでしょうか。

像事故前年の確定申告所得額が赤字、つまりマイナスにならば、マイナスの所得額に相当な休業日数を乗じて休業損害額を算定できません。

しかし、休業損害がゼロというのは交通事故被害者救済の観点から妥当ではありません。

このような場合、以下の算定方法が考えられます。

①固定経費を基礎収入と考える方法

これは、被害者の事業に必要な経費のうち、固定経費の基礎収入として算定する方法です。

個人事業主が事業を行うために必要な経費には、固定経費と流動経費があります。

| 固定経費 | 売上の増減にかかわらず発生する固定的な経費のこと | 例 ・店舗家賃、駐車場などの地代・家賃 ・人件費 ・設備の減価償却費 ・自動車保険料、火災保険料などの保険料 ・自動車税、個人事業税などの租税公課 |

| 流動経費 | 流動経費 | 例 ・原材料費 ・仕入原価 ・販売手数料など |

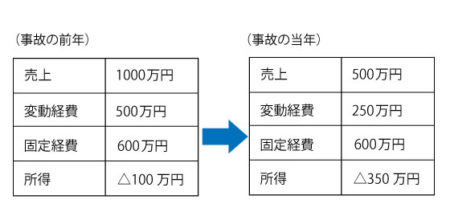

例えば、事故に遭って約半年間(180日間)休業した個人事業主の方の事故前の1年間の収支が以下のようだったとします。

事例

| 売上 | 1000万円 |

| 変動経費 | 500万円 |

| 固定経費 | 600万円 |

| 所得 | △100万円 |

この場合、所得がマイナス(赤字)となっているので、所得をベースとして休業損害を算定することはできません。

事業を休業しているため、変動経費については相当程度、支払いを免れることができるでしょう。

例えば、仕入れをストップすれば、支払う必要はありません。

しかし、家賃や人件費などの固定経費については、簡単に支払いを免れることはできません。

そこで、これらの固定経費を基礎収入として算定することが考えられます。

この場合、

前年の固定経費総額 ÷ 365日 = 休業損害の基礎収入

となります。

この基礎収入に休業日数を乗じて、休業損害を算定します。

上記の例では、295万8840円が休業損害となります。

600万円 ÷ 365日 = 1万6438円

1万6438円 ☓ 180日 = 295万8840円

②拡大した損害を休業損害と考える方法

これは、事故の前の赤字所得よりも、事故当年の赤字所得が増大している場合に、その差額について、事故によって損害が確定したものと捉えて休業損害とするという考え方です。

具体的に説明しましょう。

事例

上記は、事故によって、約半年間(180日)休業したため、売上と変動経費は半分になっています。

しかし、固定経費は支払わなければなりませんので、前年と同じ600万円です。

その結果、所得はマイナス100万円からマイナス350万円と、250万円も拡大してしまいました。

したがって、123万2820円が休業損害となります。

250万円 ÷ 365日 = 6849円

6849円 ☓ 180日 = 123万2820円

この方法は、事故による損害の拡大を休業損害算定の基礎とするため、事故による被害を回復するという交通事故の本質に即しているように思えます。

しかし、上記の例とは異なって損害が拡大していない場合や反対に損害が減少している場合、休業損害を請求できないというデメリットがあります。

また、事故以外の要因で売上が減少したり、経費が増大することもあるので、そのような場合は事故による損害とはいえなくなってしまいます。

③賃金センサスによって算定する方法

賃金センサスとは、厚生労働省が調査してている、職種別・年齢別の賃金に関する統計(賃金構造基本統計調査)のことをいいます。

賃金センサスについて、くわしくはこちらのページを御覧ください(厚生労働省ホームページ)。

参考リンク先

赤字の場合、実際の所得に応じて休業損害を算定すると被害者救済が計れない場合があります。

そのような場合、交通事故被害者の年齢や職種等に応じて、賃金センサスの平均賃金を基礎として休業損害を算定する場合があります。

もっとも、この方法は当該平均賃金を得ることが明らかに困難であろうと推測される状況においては、過大な損害賠償請求を可能とするため問題があります。

したがって、この方法を使用するのは、当該平均賃金を得ることができる蓋然性が認められる場合に限られると考えられます。

また、その蓋然性が認められない場合は、平均賃金の70パーセントなど、ある程度の割合を基礎収入とするなどの方法もあります。

まとめ

上記のように、赤字事業を営む個人事業主であっても、休業損害が認められる場合があります。

しかし、加害者側からは「事業が赤字である以上所得の減少はないから休業損害が認められない」といった主張がなされることが考えられます。

また、休業損害の算定は、用いる資料によって計算が異なり、難しい問題が多くあります。

専門家である弁護士に相談することをお勧めします。