相続不動産の売却は、適切な手続きと知識を持って行うことで、税金面での優遇を受けられる可能性があります。

相続不動産の売却は、適切な手続きと知識を持って行うことで、税金面での優遇を受けられる可能性があります。

相続によって取得した不動産を売却する際には、通常の不動産売却とは異なる手続きや税制が適用されます。

特に、相続開始から売却までの期間によって税金の取り扱いが大きく変わるため、適切なタイミングでの売却判断が重要です。

また、相続人が複数いる場合は、全員の合意を得ることが必要となり、手続きが複雑になることもあります。

この記事では、相続不動産の売却について、売却の流れや必要書類、かかる費用や税金、売却時の注意点などを、弁護士が解説します。

相続不動産の売却手続き

相続不動産の売却は、通常の不動産売却とは異なる手続きが必要です。

相続人が複数いる場合は、全員の合意が必要であり、相続登記を完了させてから売却手続きに入ることになります。

ここでは、相続不動産を売却する際の基本的な流れと、必要な書類、費用について詳しく説明します。

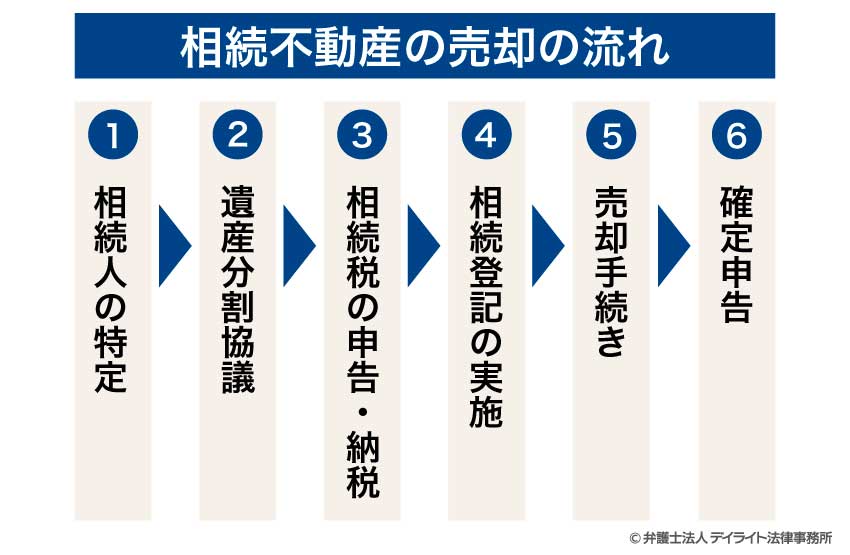

相続不動産の売却の流れ

相続不動産を売却するには、相続の開始から始まり、相続税の申告・納税、売買契約、決済まで、いくつかのステップを踏む必要があります。

相続不動産の売却は、通常の不動産売却と比べて手続きが複雑になります。

基本的な流れを理解しておくことで、売却手続きをスムーズに進めることができます。

相続不動産の売却は、一般的には次のような流れで進行します。

①相続人の特定

まず最初に行うのは、被相続人(亡くなった方)を相続する人(相続人)を特定することです。

相続人は、民法で定められた法定相続人か、遺言書で指定された相続人となります。

法定相続人は、たとえば、被相続人の配偶者や子供など、親族の内一定範囲の人の中から、民法で定められた順位に従って決定されます。

相続人が複数いる場合、不動産の売却には全員の合意が必要となるため、初期の段階で相続人全員を特定しておくことが重要です。

ただし、遺言書がある場合は、通常、遺言書で指定された人が相続人となります。

②遺産分割協議

相続人が複数いる場合は、不動産を含む遺産の分割方法について、相続人全員が納得するための話し合いを行います。

これが「遺産分割協議」です。

この協議では、誰がどの財産を相続するかを決定し、その結果を「遺産分割協議書」としてまとめます。

売却予定の不動産については、売却して得た現金を分割するのか、一旦特定の相続人が相続した上で売却するのかなどを決める必要があります。

ただし、遺言書がある場合や相続人が1人しか存在しない場合は、遺産分割協議は必要がありません。

③相続税の申告・納税

遺産の額が相続税の基礎控除額※を超えると、相続開始から10ヶ月以内に、相続税の申告と納税が必要です。

※次の計算式で算出します。

遺産に不動産が含まれる場合、基礎控除額が超えるケースが多いので、相続税の申告を忘れないように注意しましょう。

なお、相続不動産を売却するつもりであっても、まずは相続時点での評価額に基づいて、相続税を納めなければなりません。

④相続登記の実施

遺産分割協議が整ったら、不動産の名義を被相続人から相続人へ変更する「相続登記」を行います。

これは法務局で行う手続きで、登記申請書、戸籍謄本、遺産分割協議書などの書類が必要です。

相続登記によって、登記上の不動産の名義が相続人に移転します。

相続登記を行わないと、不動産の売却手続きに進めないため、必ず完了させておきましょう。

⑤売却手続き

相続登記が完了したら、不動産会社に売却を依頼し、実際に売却の手続きを進めます。

複数の不動産会社から査定を受けることで、適正な売却価格の目安をつけることができます。

買主が見つかると、売買契約を締結します。

相続人が複数いる場合は、原則として共同での売却となります。

売却代金は、遺産分割協議で決めた割合に従って、相続人間で分配されます。

⑥確定申告

不動産売却後は、譲渡所得税の確定申告が必要になる場合があります。

譲渡所得税は、取得価格よりも売却価格が上回った場合に、その差額(利益)に対して課される税です。

売却したのが、相続開始から3年10ヶ月以内であれば「相続財産を譲渡した場合の取得費の特例」が適用できる可能性があります。

確定申告は、売却した年の翌年の、2月16日から3月15日の間に行うのが通常です。

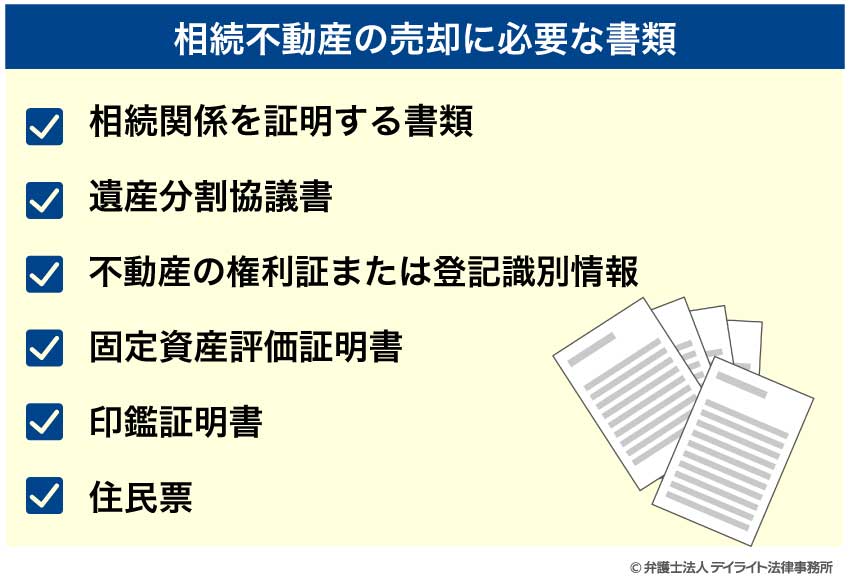

相続不動産の売却に必要な書類

相続不動産を売却する際には、通常の不動産売却よりも多くの書類が必要となります。

不動産を相続によって取得した場合、まず、不動産の登記を相続人に移転させる必要があります。

その後は、自分の不動産を売却するのと手続きは異なりません。

つまり、売却前に登記の移転というステップがひとつ加わるために、必要書類も多くなるということです。

相続不動産の売却には、相続関係を証明する書類と、不動産売買に関する書類の両方が必要になります。

以下では、相続不動産の売却に必要となる主な書類を紹介します。

相続関係を証明する書類

相続不動産の売却では、まず、相続関係を証明するための書類が必要です。

これは、自身が相続人であることを示すものであり、登記移転のために必要となります。

具体的には、被相続人の出生から死亡までの連続した戸籍謄本が必要となります。

また、相続人全員の戸籍謄本や住民票なども用意しなければなりません。

遺産分割協議書

相続人が複数いる場合は、不動産の処分方法について合意したことを証明する「遺産分割協議書」も必要となります。

この文書には、全相続人の署名と押印が求められ、各相続人の印鑑証明書も添付します。

上記の戸籍謄本と合わせることで、確かに自身が相続したということの証明となります。

このため、相続登記の際に必要となる重要書類です。

不動産の権利証または登記識別情報

売却する不動産の権利を証明するために、権利証(登記済証)または登記識別情報が必要です。

登記識別情報は、不動産の所有者だけに通知されるものであり、権利証代わりのパスワードのようなものです。

所有者でなければ知り得ないその情報を知っているという事実によって、不動産の権利者であることの証明になるというわけです。

権利証または登記識別情報は、決済時に買主側に引き渡す必要があります。

これらが見つからない場合は、法務局の事前通知制度や、司法書士などの資格者による本人確認などで対応することになります。

固定資産評価証明書

固定資産評価証明書は、その不動産の公的な評価額がいくらであるかを証明する書類です。

この証明書は、不動産の名義を被相続人から相続人へ変更する相続登記の申請時に、法務局へ提出します。

これは、相続登記の際に納める登録免許税の税額を計算するために必要となるものです。

この書類は、不動産が所在する市区町村の役場で取得することができます。

印鑑証明書

売買契約書や各種申請書類に押印する実印の証明として、印鑑証明書が必要です。

相続人が複数いる場合は、全員分の印鑑証明書が必要となる場面もあります。

印鑑証明書は、発行から3ヶ月以内のものを求められるため、手続きの直前に取得するとよいでしょう。

住民票

現在の住所を証明するために、住民票の提出が求められることがあります。

これも印鑑証明書と同様に、発行から3ヶ月以内のものが望ましいです。

相続不動産売却にかかる費用

相続不動産を売却する際には、通常の不動産売却と同様のコストに加え、相続に関連する特有の費用がかかります。

これらの費用を事前に把握しておくことで、実際に手元に残る金額を正確に見積もることができます。

相続不動産の売却にかかる費用は、大きく分けて、相続の手続きに関する費用と、不動産売却に関する費用の2種類があります。

相続登記費用

相続不動産を売却するには、まず、相続手続きを完了させる必要があります。

不動産の名義を被相続人から相続人へ変更する相続登記には、登録免許税と司法書士への報酬がかかります。

登録免許税は、土地と建物それぞれの固定資産評価額に、0.4%を掛けた金額です。

司法書士に依頼する場合の報酬は、不動産の数や相続人の人数によって変わります。

一般的には、5万円から10万円程度です。

公的書類の取得費用

相続登記の際には、各種の公的な書類を提出する必要があり、その取得費用がかかります。

戸籍謄本や住民票、印鑑証明書などの各種証明書の取得費用は、1通あたり数百円程度です。

戸籍については、被相続人の出生から死亡までの連続したものが必要となります。

事案によっては、複数の自治体から多数の書類を取り寄せる必要があるケースもあり、合計で数千円から1万円程度かかることもあります。

相続税

相続によって取得した財産が一定以上の価値を有する場合、それを売却する・しないにかかわらず、相続税の納付が必要です。

相続税の申告期限は、被相続人の死亡した日の翌日から10ヶ月以内です。

相続税の申告期限を過ぎてしまうと、延滞税が発生する場合があります。

相続税は、相続した財産の合計額から基礎控除などを差し引き、残った金額に応じて税率をかけて計算します。

財産の内容や相続人の人数によって税額が変わるため、事前に大まかな金額を把握しておくことが大切です。

不動産会社への仲介手数料

不動産会社に売却を依頼する場合、仲介手数料が発生します。

手数料の金額は、宅地建物取引業法で上限が定められており、売却価格に応じて計算されます。

具体的には、売却価格が200万円以下の部分は5%、200万円超から400万円以下の部分は4%、400万円を超える部分は3%が上限となります。

抵当権抹消費用

売却する不動産に住宅ローンなどの抵当権が設定されている場合、これを抹消する手続きが必要です。

抵当権抹消の登録免許税は、物件1件あたり1,000円、司法書士に依頼する場合は別途報酬が発生します。

ただし、被相続人が住宅ローンを完済していなかった場合は、その残債を相続人が返済する必要があります。

なお、団体信用生命保険(団信)に加入していれば、死亡時にローンが完済されていることがほとんどです。

譲渡所得税・住民税

不動産を売却して利益(譲渡所得)が発生した場合、譲渡所得税と住民税がかかります。

税率は、所有期間の長さによって異なり、所有期間が長い方が、税率が低くなります。

所有期間が5年を超える「長期譲渡所得」の場合は、所得税15%・住民税5%、5年以下の「短期譲渡所得」の場合は、所得税30%・住民税9%です。

この「所有期間」は、被相続人の所有期間を含めて数えます。

つまり、被相続人が5年以上所有していた物件であれば、たとえ相続直後に売却したとしても、長期譲渡所得になります。

また、相続開始から3年10ヶ月以内に売却した場合など、特例が適用される場合もあります。

印紙税・その他雑費

売買契約書に貼付する印紙税は、売却価格に応じて変わります。

たとえば、売買価格が1、000万円を超え5、000万円以下であれば2万円、5、000万円を超え1億円以下では6万円となります。

ただし、令和9年3月31日までに作成される契約書には軽減措置が適用され、税額はそれぞれ1万円、3万円となります。

参考:No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置|国税庁ホームページ

その他、不動産会社への交通費や、書類郵送費、決済立会いのための交通費など、さまざまな雑費も考慮しておく必要があります。

相続不動産の売却にかかる税金

相続不動産を売却する際には、いくつかの税金が発生します。

税金の計算方法や特例を理解することで、税負担を適切に管理できます。

ここでは、相続不動産を売却する際に関わる主な税金について解説します。

相続税

相続財産が一定以上の価値を有する場合、その価値に応じた割合の相続税が発生します。

相続税は、厳密には売却にかかる税金ではなく、相続の時点で発生する税金です。

しかし、相続不動産の売却を検討する場合、相続税も含めたトータルで理解しておくことが重要です。

不動産の評価方法

不動産の評価額は、一般的に市場価格より低く設定されています。

土地の場合は、路線価方式または倍率方式、建物の場合は、固定資産税評価額が基準となります。

たとえば、市場価値が1億円の土地であっても、相続税評価額は7,000万円程度になることもあります。

相続財産の価値を過大に評価されると、不当に高額の税が課せられてしまいます。

そのため、市場価格ではない路線価などによる評価方式は、一般的には納税者にとって有利といえるでしょう。

以下のページでは、土地と建物のそれぞれについて、評価方法をくわしく解説しています。

相続税の税額

相続税は、財産の総額から「基礎控除」を差し引いた後の金額に対して課税されます。

基礎控除額は「3,000万円 +(600万円 × 法定相続人の数)」で計算できます。

相続財産がこの金額以下であれば、相続税はかかりません。

基礎控除を超えた部分の金額に応じて、10%から最大55%の超過累進税率が適用されます。

たとえば、法定相続分に応じた取得金額が1,000万円以下の部分の税率は10%、1,000万円を超え3,000万円以下の部分は15%といった具合です。

相続税の詳しい計算方法は、以下のページをご覧ください。

譲渡所得税

相続不動産を売却して利益が出た場合、その利益(譲渡所得)に対して、所得税・住民税が課税されます。

譲渡所得税の税率は所有期間によって異なり、短期間の所有と長期間の所有では大きな差があります。

また、相続不動産特有の計算方法や特例もあるため、正確な理解が重要です。

譲渡所得の計算方法

譲渡所得は、売却価格から取得費と譲渡費用を差し引いて計算します。

相続不動産の場合、取得費は原則として、被相続人が不動産を取得した際の価格(購入代金や建築費など)と、その後の改良費(リフォーム費用など)の合計です。

被相続人の取得価格が基準となる点が、相続不動産の売却で特徴的な点です。

もし、被相続人の取得価格が不明な場合は、売却価格の5%を取得費として計算することもできます(概算取得費の特例)。

譲渡費用には、仲介手数料、印紙税、測量費、解体費用などの、売却に直接要した費用が含まれます。

所有期間と税率

譲渡所得の税率は、不動産を所有していた期間の長さによって変わります。

不動産の所有期間が5年を超える「長期譲渡所得」の場合、所得税15%・住民税5%の合計20%の税率が適用されます。

一方、所有期間が5年以下の「短期譲渡所得」の場合は、所得税30%・住民税9%の合計39%と、ほぼ倍の税率となります。

相続不動産の所有期間は、相続時からではなく被相続人の取得時から通算されるという特徴があります。

たとえば、被相続人が4年前に購入した不動産を相続し、相続から2年後に売却した場合、所有期間は6年となり、長期譲渡所得として扱われます。

控除と特例

相続不動産の売却には、いくつかの控除や特例が適用できる場合があります。

「相続財産を譲渡した場合の取得費の特例」は、相続開始から3年10ヶ月以内に売却した場合に、その不動産に対して支払った相続税額を取得費に加算できる制度です。

また、条件を満たせば、「相続した空き家を売却する場合の特例」や、相続人がその家に住んでいた場合に適用できる「居住用財産の3、000万円特別控除」なども利用できる可能性があります。

譲渡所得の詳しい計算方法については、以下のページをご覧ください。

その他の税金

不動産の売却時には、譲渡所得税や相続税以外にも、いくつかの税金が関わってきます。

たとえば、印紙税や登録免許税などです。

これらは比較的少額ですが、取引をスムーズに進めるためにも把握しておくべき費用です。

不動産の売却時に発生する税金についての詳細は、以下のページをご覧ください。

→TW「不動産 相続 売却 税金」

相続不動産を売却するときの注意点

相続不動産の売却は、単に物件を市場に出して買い手を探すだけの作業ではありません。

相続不動産の売却では、税制上の優遇措置や期限付きの特例が存在します。

売却のタイミングや方法によって、手元に残る金額が大きく変わってくることがあります。

また、相続人間の関係性や、不動産の状態によっても考慮すべき点が変わってきます。

ここでは、相続不動産を売却する際に押さえておくべき重要なポイントを解説します。

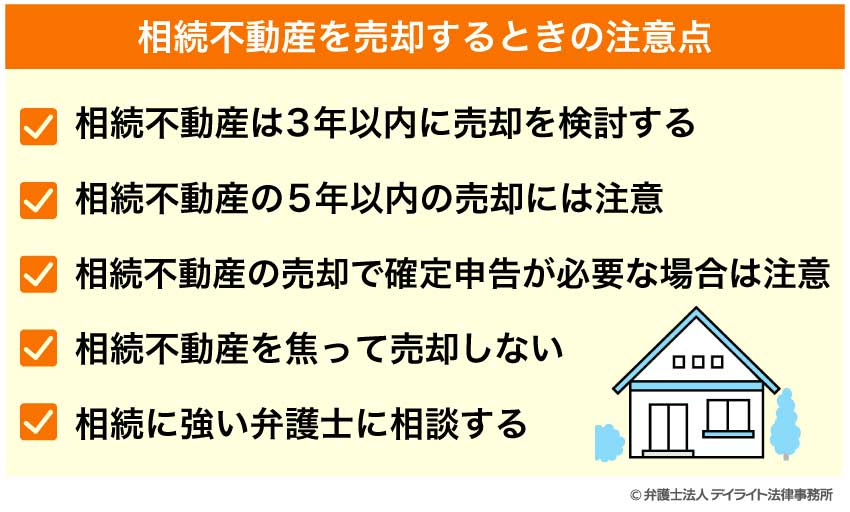

相続不動産は3年以内に売却を検討する

相続不動産を売却する際の重要な税制特例のひとつが、「相続財産を譲渡した場合の取得費の特例」です。

この特例は、相続した不動産を売却する際に、相続税と譲渡所得税の二重課税を調整するための制度です。

具体的には、相続開始から3年10ヶ月以内に相続財産を売却した場合、その不動産に対して支払った相続税額を取得費に加算できるというものです。

取得費が増えることで譲渡所得が減少し、結果的に譲渡所得税の負担が軽減されます。

この特例が適用されるのは、相続開始の翌日から3年10ヶ月以内(相続税の申告期限の翌日から3年以内)に売却した場合です。

また、相続税の申告をしていることや、その不動産に対して相続税が課税されていることも条件となります。

これらの条件を満たさない場合は特例が適用できないため、売却を検討する際には早めに専門家に相談することをお勧めします。

参考:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁ホームページ

相続不動産の5年以内の売却には注意

相続不動産を売却する際、所有期間が5年以内であれば、「短期譲渡所得」として、高い税率が適用されることに注意が必要です。

不動産の譲渡所得に対する税率は、所有期間によって異なります。

所有期間が5年以下の場合は「短期譲渡所得」として、所得税30%・住民税9%の合計39%の税率が適用されます。

一方、所有期間が5年を超える場合は「長期譲渡所得」として、所得税15%・住民税5%の合計20%の税率となり、税負担が大幅に軽減されます。

この所有期間は、相続人が不動産を相続した日ではなく、被相続人が不動産を取得した時点が基準となります。

たとえば、被相続人が不動産を取得してから5年以上経過した時点で相続が発生したのであれば、相続以降いつ売却しても、長期の税率が適用されます。

逆に、被相続人が不動産を取得してから間もなく亡くなった場合、売却の時期によっては、所有期間が5年以内となり、短期譲渡所得として高い税率が適用される可能性があります。

このような場合は、所有期間が5年を超えるまで売却を待つことで、税負担を軽減できることがあります。

ただし、その場合、前述の「相続財産を譲渡した場合の取得費の特例」の対象外となることがあります。

どちらの選択がより有利か、専門家と相談して判断するとよいでしょう。

相続不動産の売却で確定申告が必要な場合

相続不動産を売却した場合、確定申告が必要となるケースがあります。

確定申告を怠ると、追徴課税などのペナルティが発生するおそれがあるため、しっかり制度を理解しておく必要があります。

基本的に、不動産の売却によって利益(譲渡所得)が発生した場合は、確定申告が必要です。

具体的には、売却価格から取得費(購入価格 + 改良費 + 譲渡費用)を差し引いた金額がプラスになる場合、譲渡所得税の申告義務が生じます。

また、売却損が出た場合でも、その損失を他の所得と損益通算したい場合や、翌年以降に繰り越したい場合などは、確定申告が必要です。

確定申告が不要なケース

譲渡所得が、特別控除などの適用によってゼロまたはマイナスになり、かつ損益通算や繰越控除を行わない場合は、確定申告が不要となることがあります。

ただし、特例の適用を受けるためには確定申告が必要なため、実質的には多くのケースで申告が必要と考えるべきです。

また、必要な確定申告を誤って怠った場合、本来納めるべき税額に加えて、無申告加算税や延滞税が課されることがあります。

不明点がある場合は、必ず税理士などの専門家に相談することをお勧めします。

相続不動産を焦って売却しない

相続不動産の売却を検討する際、さまざまな事情から急いで売却してしまいがちですが、焦らずに慎重に進めることが重要です。

特に、相続直後は感情的な不安定さなどから、冷静な判断が難しい時期でもあります。

相続不動産を急いで売却すると、市場価格よりも低い価格で手放してしまう可能性があります。

不動産の売却価格は、市場動向や物件の状態、売り出し方法などによって、大きく変わります。

十分な情報収集と検討なしに決断すると、本来得られたはずの利益を逃してしまうことがあります。

また、相続税の納税資金を確保するために急いで売却する場合も、相続税の納付期限を考慮しつつ、他の資金調達方法も検討する余地があります。

不動産は、売却がすべてではありません。

たとえば、賃貸として運用する、相続人の誰かが居住する、といったやり方も考えられます。

また、売却するにしても、一時的に保有して市場状況が好転するのを待つなど、さまざまな選択肢があります。

これらの選択肢を比較検討するためには、不動産の市場価値、維持費用、将来的な価値変動の見通しなど、さまざまな情報が必要です。

弁護士、税理士、不動産鑑定士、不動産仲介業者など、それぞれの専門家に相談することで、より適切な判断ができるでしょう。

なお、税制上の特例には期限があるものが多いため、それらを考慮した上での検討が必要です。

相続に強い弁護士に相談する

相続不動産の売却には、法律、税金、不動産取引など複数の専門分野にまたがる知識が必要です。

特に、相続人が複数いる場合や、相続関係が複雑な場合は、専門家のサポートがあると安心です。

遺言書の解釈に疑義がある場合や、相続放棄、限定承認などの特殊な相続方法を検討している場合なども、専門的なアドバイスが必要です。

相続に強い弁護士は、相続法に関する専門知識を持ち、相続手続きや遺産分割協議を適切に進めていくことができます。

相続税や譲渡所得税の特例適用など、税制面でのアドバイスも可能で、税理士と連携しながら、最適な解決策を提案してくれます。

不動産が関係する相続事案では、相続案件を多く扱っている弁護士を選ぶことが重要です。

弁護士によって得意とする分野が異なるため、相続や不動産取引の実績が豊富な弁護士を探しましょう。

弁護士に相談する際は、相続不動産の売却を検討し始めた早い段階での相談をお勧めします。

相続開始直後に相談することで、相続手続きの全体像を把握し、効率的に進めることができます。

特に、「相続財産を譲渡した場合の取得費の特例」など、期限のある税制優遇措置を活用したい場合は、できるだけ早く専門家に相談することが重要です。

遺産相続を弁護士に依頼するメリットについては、以下のページをご覧ください。

相続不動産の売却についてのQ&A

相続した家を売却したときに3,000万円まで控除される制度とは

「居住用財産を譲渡した場合の3,000万円の特別控除」という特例があります。

「居住用財産を譲渡した場合の3,000万円の特別控除」という特例があります。これは、相続した家に相続人自身が住み、そのマイホームとして利用した後に売却した場合に、譲渡所得から最大3、000万円を控除できる制度です。

この特例は、主に住み替えなどによる税負担を軽減し、国民の住生活の安定を図ることを目的としています。

適用には、売却する本人が実際にその家に住んでいたことなど、いくつかの条件を満たす必要があります。

まとめ

この記事では、相続不動産の売却について、売却の流れや必要書類、かかる費用や税金、売却時の注意点などを解説しました。

記事の要点は、次のとおりです。

- 相続不動産の売却は、通常の不動産売却と異なり、相続の確定から相続登記、売買契約、決済まで複数のステップが必要である。

- 相続開始から3年10ヶ月以内に売却すると「相続財産を譲渡した場合の取得費の特例」が適用でき、譲渡所得税の負担が軽減できる可能性がある。

- 不動産の所有期間が5年以下だと短期譲渡所得として高い税率が適用されるが、被相続人の所有期間も通算されることに注意が必要である。

- 相続不動産の売却には法律、税金、不動産取引など複数の専門知識が必要なため、相続に強い弁護士などの専門家に相談することが望ましい。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。