家を相続する場合「どれくらい相続税がかかるんだろう?」「どうすれば税負担を減らせるのだろうか?」そのような疑問をお持ちではないでしょうか?

この記事では家の相続の際の税金についてまとめてあります。

この記事を最後まで読んでいただければ、家の相続税の計算方法や相続税対策をご理解いただけるかと思います。

ぜひ参考になさってください。

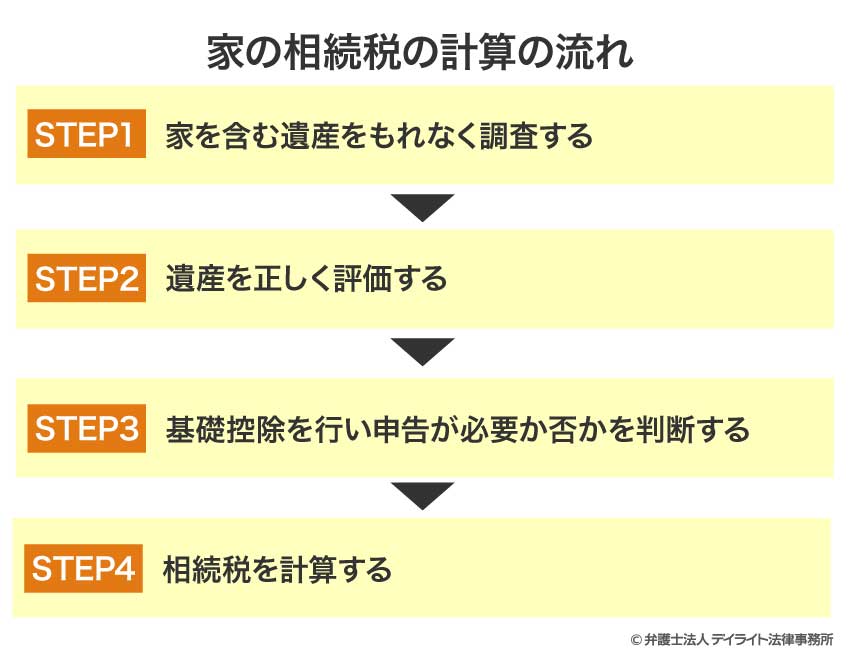

家の相続税の計算の流れ

STEP1 家を含む遺産をもれなく調査する

相続税は家や土地などといった個々の財産に対して課税されるものではありません。

亡くなった方から相続人全員が引き継いだ財産の総額に対して課せられるので、家を含む遺産をもれなく調査する必要があります。

遺産にはプラスの財産とマイナスの財産があります。

それぞれについて詳しくご説明します。

プラスの財産とは

家や土地といった不動産は価値があるので相続税の対象となるプラスの財産です。

他には株式などの有価証券や、現預金なども相続税の対象に含まれます。

書画や骨董品なども財産価値があるものはプラスの財産として取り扱います。

「みなし相続財産」とは亡くなられた方から引き継いだ財産ではありませんが、亡くなったことにより取得した財産のことをいいます。

具体的には生命保険金や死亡退職金、定期金の権利などがあります。

生命保険金を取得する場合において、みなし相続財産に該当するかは次の要件の全てを満たしている必要があります。

- ① 保険料の負担者が亡くなった方である

- ② 被保険者(保険の対象者)が亡くなった方である

- ③ 生命保険金の受取人が相続人または受遺者(遺言により財産を引き継ぐ人)である

これらの要件を満たしていない場合に取得した保険金は贈与税や所得税の対象となる場合があります。

みなし相続財産のうち、生命保険金と死亡退職金については相続税の対象とならない非課税枠が認められています。

非課税限度額はそれぞれ「500万円 × 法定相続人の数」となっています。

この非課税枠は相続人全員が取得した生命保険金などの合計額に対し認められるもので相続人1人1人に非課税枠が認められているわけではありません。

相続人が取得した生命保険金等の金額に応じ非課税金額を按分します。

具体例 法定相続人:3人(非課税限度額 = 500万円 × 3 = 1,500万円)

| 法定相続人A | 法定相続人B | 法定相続人C | 合計 | |

|---|---|---|---|---|

| 取得した保険金 | 2,000万円 | 1,000万円 | 0円 | 3,000万円 |

| 非課税金額 | 1,000万円 | 500万円 | 0円 | 1,500万円 |

| 課税される金額 | 1,000万円 | 500万円 | 0円 | 1,500万円 |

マイナスの財産とは

遺産については価値のある財産だけではなく債務であるマイナスの財産があります。

マイナスの財産は相続税の計算上、プラスの財産から差し引くことができます。

代表的なものとして住宅ローンや車のローンなどの借入金があります。

また、一般的に債務という認識はされていませんが、亡くなった日において未納となっている税金もマイナスの財産となります。

固定資産税や住民税など本来であれば亡くなった方が支払うはずだったものはマイナスの財産として計上することができます。

その他、亡くなった日において未払いであった光熱費や地代家賃、入院費などの医療費なども忘れないようにしましょう。

亡くなった方の葬儀費用についてもマイナスの財産として取り扱います。

葬儀費用に含まれるものとしては、次のようなものがあります。

- 葬式、葬送に際し、埋葬、火葬、納骨等に要した費用(仮葬式と本葬式を行う場合はその両方の費用)

- 遺体や遺骨の運搬にかかった費用

- お通夜など葬式の前後に生じた出費で通常必要なもの

- 葬式にあたりお寺などへの読経料などの費用

ただし次のようなものは葬儀費用に含まれません。

- 香典返戻費用

- 墓石や墓地の購入費用

- 初七日や法事に要する費用

STEP2 遺産を正しく評価する

家の評価の方法〜戸建ての場合〜

戸建て住宅の財産評価をする場合、土地と建物は別々に評価を行います。

土地の評価は「倍率方式」と「路線価方式」という2つの評価方法があります。

倍率方式は固定資産税評価額をもとに計算を行います。

固定資産税評価額は固定資産税の納税通知書や市役所等で発行してもらえる固定資産評価証明書などに記載があります。

固定資産税評価額に国税庁が定める「評価倍率」を乗じて評価額を計算します。

後述する路線価方式と違い、倍率方式は土地の面積は評価額に影響しません。

具体例

固定資産税評価額:3,000,000

評価倍率:1.1

土地の評価額:3,000,000 × 1.1 = 3,300,000

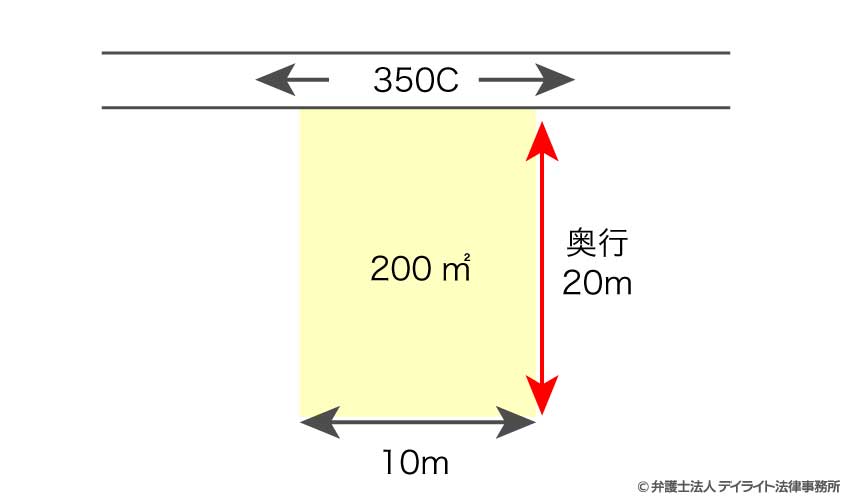

路線価方式は、路線価といって道路に設定されている金額をもとに計算を行う方法です。

評価をする土地の接している道路の路線価に土地の形状に応じた補正率を加味し、土地の面積を乗ずることにより評価額を計算します。

具体例

路線価:350,000

面積:200㎡

評価額:70,000,000

固定資産税評価額は先ほどご説明した通り固定資産税評価証明書等に記載があります。

家の評価の方法〜マンションの場合〜

マンションの場合も戸建てと同様に土地と建物を分けて評価を行います。

建物については戸建てと同様に固定資産税評価額をもって相続税の計算を行いますが、土地についてはマンションの性質を考慮して評価を行います。

まずはマンションの敷地全体で土地の評価額を計算し、そのうちご自身の所有する割合である敷地権割合を乗じて評価額を計算します。

敷地権割合は不動産の全部事項証明書に記載があるので確認をしましょう。

STEP3 基礎控除を行い申告が必要か否かを判断する

相続により財産を引き継いだ場合、必ず申告が必要となるとは限りません。

相続税には「基礎控除」という非課税枠が認められており、財産総額が基礎控除を下回る場合は申告も納税も不要になります。

基礎控除

基礎控除とは次の式で計算することができます。

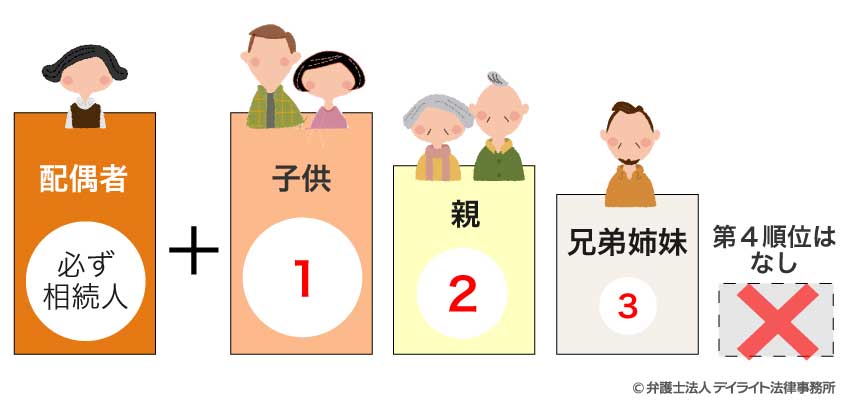

法定相続人とは財産を相続する権利を持っている人のことです。

この権利を受けることができる人には順位が決まっています。

亡くなった方に配偶者の方がいる場合は必ず法定相続人となります。

配偶者以外は子供、親、兄弟の順に法定相続人となります。

なお、法定相続人については相続放棄という考え方がありません。

そのため、亡くなった方に子供と両親がいる場合に子供が相続を放棄したからといってご両親が法定相続人となるわけではありません。

財産を引き継いだ人の選択で法定相続人の数を増やすということはできないので注意しましょう。

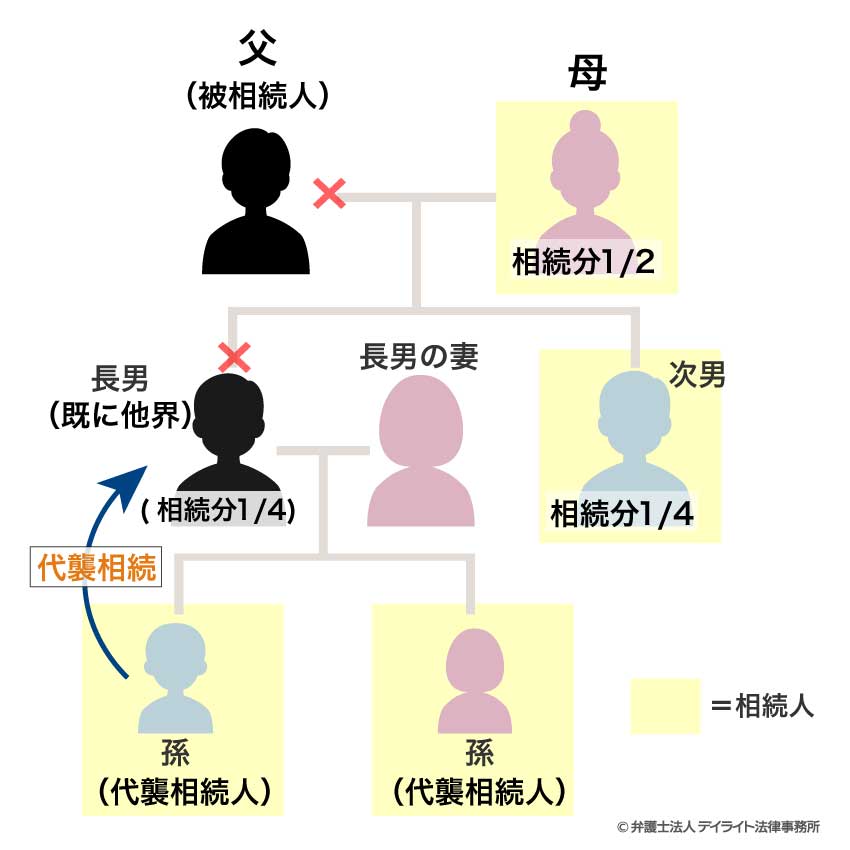

亡くなった方が死亡した時点で本来相続人となる方が既に亡くなっている場合、その本来相続人となる人の子供が相続人となることを代襲相続といいます。

亡くなった人の子どもが先立っており、孫が相続人となるケースです。

代襲相続により法定相続人となる方については法定相続人の数に含まれます。

次の図のケースであれば法定相続人は4人となり、基礎控除は3,000万円 + 600万円 × 4 = 5,400万円となります。

養子には2つの種類があります。「特別養子縁組」と「普通養子縁組」です。

特別養子縁組とは子供の福祉や利益を目的としているものに対し、普通養子縁組は家の存続などを目的としています。

それぞれの法定相続人の数についての取り扱いを確認しましょう。

特別養子縁組については実子と同様に取り扱い、人数の制限なく法定相続人になります。

普通養子縁組については法定相続人の数に算入することができる人数に制限があります。

■ 亡くなった人に実子がいる場合:1人

■ 亡くなった人に実子がいない場合:2人

普通養子縁組の手続きはそれほど難しくはありませんが、養子を増やせば増やしただけ基礎控除が増えるわけではありません。

STEP4 相続税を計算する

これまで説明した通り相続税は財産がどれだけあり、どのような相続人がいるかで税額計算が変わっていきます。

相続税の計算の流れを確認していきましょう。

具体例

- ① 相続税が課される金額を計算課税される財産総額から基礎控除額を引いて相続税の課税対象となる金額を計算します。

遺産総額:6,000万円

法定相続人:4人 妻、子ども3人

基礎控除額:5,400万円

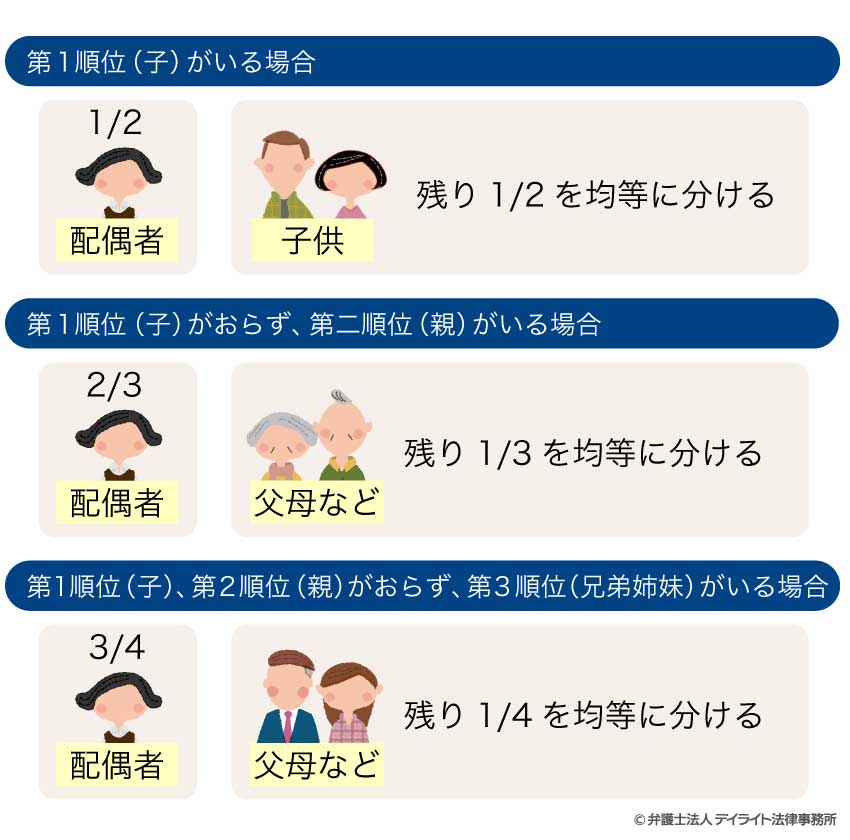

課税対象となる金額:6,000万円 − 5,400万円 = 600万円 - ② 課税対象となる金額を法定相続分で取得したものとして税額計算を行う法定相続分とは誰が法定相続人になるかで決まっています。

配偶者と子どもが法定相続人の場合は配偶者が1/2、子どもは残りの1/2を人数で均等に分けます。

配偶者と両親が法定相続人の場合は配偶者が2/3、両親は残りの1/3を人数で均等に分けます。

配偶者と兄弟が法定相続人の場合は配偶者が3/4、両親は残りの1/4を人数で均等に分けます。

今回のケースでは妻と子どもが3人なので次のように計算します。

妻の法定相続分 1/2 法定相続分に応じた取得額:300万円

子どもの法定相続分 1/2 ÷ 3 = 1/6 法定相続分に応じた取得額 100万円

法定相続分に応じた取得額に相続税の税率を乗じ、相続税の総額を計算します。

(相続税の税率は法定相続分に応じた取得額により決まります。取得額が大きければ税率も高くなります。今回の例では1,000万円以下のため10%です)

妻:300万円 × 10% = 30万円

子ども:100万円 × 10% = 10万円

相続税の総額:30万円 + 10万円 × 3 = 60万円

- ③ 実際の取得割合に応じ税額を按分

相続税の総額を実際の取得割合に応じて税額を按分します。

遺産分割は必ずしも法定相続分で行われるとは限りません。

相続人全員の合意があれば、分割協議により誰がどの財産を取得するかは自由に決めることができます。

例えば、下表のように、法定相続分を無視した遺産分割も可能です。

| 妻 | 子どもA | 子どもB | 子どもC | |

|---|---|---|---|---|

| 取得割合 | 0 | 1/2 | 1/3 | 1/6 |

| 税額 | 0 | 30万円 | 20万円 | 10万円 |

- ④ 2割加算、税額控除を加味して納付税額を算出

相続税は財産を取得した方が亡くなった方の1親等の血族又は配偶者以外の場合は相続税額の2割相当額を加算するというルールになっています。

配偶者、子ども、両親が財産を取得しても2割加算の対象ではありませんが、亡くなった方の兄弟が財産を取得する場合は2割加算の対象となるので注意しましょう。

相続税には税額負担を軽減することができる控除があります。

主な控除は次の通りです。

- ①配偶者の税額軽減

亡くなった方の配偶者が取得した財産については1億6千万円又は法定相続分のいずれか大きい方まで税負担が生じないという制度 - ②未成年控除

10万円×18歳になるまでの年数に応じた税額控除 - ③障害者控除

10万円×85歳になるまでの年数に応じた税額控除

(特別障害者の場合20万円) - ④相次相続控除

今回の相続発生前10年以内に相続税を納めている場合の税負担に対する配慮による控除 - ⑤贈与税額控除

相続税の課税対象となった贈与財産に対して納付した贈与税がある場合の控除

相続税を自動計算機で簡単に計算

相続税の計算は説明した通りとても複雑です。

一般の方が自分で計算するのは難しいものとなっております。

当事務所が制作した相続税の概算をシミュレーションできる計算機をご用意しました。

ご入力いただければ、相続税の概算が算出可能ですので、ご参考にされてください。

家の相続で検討すべき税金対策

小規模宅地等の特例

家の相続の場合、家の敷地となっている土地の評価額を減らせる小規模宅地等の特例という制度があります。

小規模宅地等の特例は居住用の土地について330㎡を限度として評価額を80%減額する制度となっています。

小規模宅地等の特例についてポイントとなるのはその土地が対象となるのか、土地の取得者が適用を受ける要件を満たしているかという点にあります。

今回は家の相続がテーマですので居住用の土地について確認していきます。(小規模宅地等の特例は居住用だけでなく事業用、貸付用の土地にも適用がありますがそれぞれ要件や減額する割合、面積が異なります)

小規模宅地等の特例の対象となる土地は亡くなった方が住んでいた土地または亡くなった方と生計を共にしていた親族の住んでいた土地が対象となります。

亡くなった方が住んでいた土地には、亡くなった方が養護老人ホームに入居しているなどの理由により相続開始直前に住んでいなかった場合を含みます。

小規模宅地等の特例は土地の取得者ごとに必要な要件が異なります。

適用を受けることができる取得者は3つに分類されます。

- ① 亡くなった方の配偶者

- ② 亡くなった方の同居親族又は生計を共にしていた親族

- ③ 亡くなった方に配偶者、同居親族がいない場合の別居親族

亡くなった方の配偶者については税負担の軽減が認められているため、特別な要件は求められていません。

取得者が亡くなった方と同居していた場合や、生計を共にしていた場合はその土地を申告期限まで引き続き保有し、かつ相続開始前から申告期限まで引き続き居住をするという要件が求められます。

亡くなった方に配偶者、同居親族がおらず別居親族が取得する場合は、相続開始前に持ち家を持ったことがなく、相続税の申告期限までその土地を保有し続けることが要件となります。

これらの要件を満たした場合は小規模宅地等の特例を受けることができます。

家の土地については330㎡を限度として評価額を80%の減額となり、1,000万円の土地であれば200万円で相続税の計算を行うことになります。

配偶者居住権の設定

配偶者居住権とはマイホームを持っていた方が亡くなった際に、亡くなった方の配偶者がその家に一定期間無償で住むことができる権利のことを言います。

たとえば、家を持っていた夫が亡くなり妻と子どもが残されたとします。

その際に土地や建物の所有権は子どもに相続させ、妻には配偶者居住権を設定するという分割をすることができます。

配偶者居住権は妻が亡くなった際に消滅します。

そのため、配偶者居住権を設定しないで夫から妻へ相続し、妻から子どもへ相続するのに比べ、子どもへの財産移転について1回の相続で完了するというメリットがあります。

ただし、先ほどご説明した小規模宅地等の特例の適用を加味すると必ずしも配偶者居住権の設定が税負担の軽減につながるわけではない点に注意しましょう。

贈与税の配偶者控除

相続ではありませんが、生前に夫から妻へマイホームを贈与すると税金対策になる場合があります。

贈与税の配偶者控除という制度は婚姻期間20年以上の夫婦間に認められている贈与税の優遇措置で財産額が2,000万円までなら贈与税がかからないという制度です。

贈与税の配偶者控除の要件は次の3点です。

- 夫婦の婚姻期間が20年以上であること

- 配偶者から贈与された財産が、居住用不動産または居住用不動産を取得するための金銭であること

- 贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産または贈与を受けた金銭で取得した居住用不動産に、贈与を受けたものが現実に住んでおり、その後も引き続き住む見込みであること

手続

贈与税の配偶者控除の適用を受けるには贈与税の申告書に次の書類を添付することが必要になります。

- 贈与を受けた日から10日を経過した日以後に作成された戸籍謄本または抄本

- 贈与を受けた日から10日を経過した日以後に作成された戸籍の附票の写し

- 登記事項証明書など不動産を取得したことを証する書類

- 不動産を評価するための書類

メリット

相続開始前7年以内の推定相続人への贈与については、相続が発生した際に相続財産に加算しなければいけないというルールになっています。

しかし贈与税の配偶者控除により非課税となった金額については相続財産に加算対象とはなりません。

そのため、贈与税も相続税もかからずに財産を移転することができることになります。

デメリット

マイホームの贈与を受けた場合は不動産取得税や登録免許税がかかります。

不動産取得税は固定資産税評価額の3%、登録免許税は固定資産税評価額の2%がかかります。

贈与税と違って夫婦間の贈与だからといって非課税措置はないので注意しましょう。

相続税の対策として贈与を行ったとしても、万が一贈与をした夫より妻が亡くなってしまった場合は対策の効果が無い場合があります。

妻の相続により贈与したマイホームをもう一度夫のものに戻さなければいけなくなるからです。

(夫以外の相続人がマイホームを相続するという方法もあり、こちらであれば対策の効果が無駄にはなりません)

家の相続でよくあるご相談

家の相続税がかからないのはどのような場合か?

さきほどご説明した通り相続税の計算は相続する財産総額で計算します。

家だけの価値をもとに相続税の計算をすることはできません。

そのため、相続税がかからないかを知るためには全ての財産について把握し金額を計算する必要があります。

計算した財産総額が基礎控除を下回る場合には相続税がかかりません。

ただし、配偶者の税額軽減や小規模宅地等の特例を適用することにより相続税の負担がなかったとしても申告をしなければいけないという点に注意しましょう。

家を名義変更したとき支払うのは贈与税ですか?

家を無償で譲り受け名義変更をする場合は贈与税の申告と納付が必要になります。

申告期限は贈与があった年の翌年3月15日までです。

贈与税は贈与財産の金額に応じ税率が変わり、財産額が大きければ税率も大きくなり最大55%と税負担の大きな税目です。

贈与税は次の算式で計算します。

- ① 贈与財産の金額 − 基礎控除110万円 = 贈与税の対象となる金額

- ② 贈与税の対象となる金額 × 税率 − 控除額 = 贈与税額

税率と控除額は誰から贈与を受けたかで取り扱いが異なります。

贈与を受けた年の1月1日に18歳以上であった子どもや孫が両親、祖父母から贈与を受けた際は特例税率という税率で計算します。

特例税率

| 贈与税の対象となる金額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

具体例

贈与財産の金額:500万円

( 500万円 − 110万円)× 15% − 10万円 = 48万5千円

それに対し特例税率に該当しない場合は一般税率という税率、控除額を用います。

一般税率は夫婦間や兄弟間の贈与も対象となります。

一般税率

| 贈与税の対象となる金額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

具体例

贈与財産の金額:500万円

( 500万円 − 110万円)× 20% − 25万円 = 53万円

相続時精算課税制度を利用した贈与

贈与財産の金額によっては非常に大きな税負担となる場合があります。

贈与には先ほど説明した通常の贈与(暦年課税といいます)の他に相続時精算課税という方法があります。

相続時精算課税は2,500万円までは贈与税がかからずに財産を移転することができます。

2,500万円を超える部分については一律で20%の税率となります。

ただし、相続時精算課税により贈与した財産は贈与した方が亡くなった場合、相続税の計算に含めなければいけません。

また、相続時精算課税を利用するには60歳以上の両親や祖父母から18歳以上の子どもや孫への贈与でなければいけません。

手続については相続時精算課税選択届出書という書類を提出しなければいけないことにも留意しましょう。

なお、暦年課税贈与であっても相続時精算課税贈与であっても、家を名義変更した場合は贈与税以外に不動産取得税、登録免許税もかかります。

不動産取得税は固定資産税評価額の3%、登録免許税は固定資産税評価額の2%がかかります。

夫が死亡。家の名義を変更したら相続税を支払う必要がある?

夫が死亡した場合において誰が財産を取得するかで税負担が大きく変わります。

相続税の計算において配偶者が家を相続すると税負担が抑えられるケースが多いです。

その理由として配偶者であれば配偶者の税額軽減と小規模宅地等の特例の適用を受けることができるからです。

配偶者の税額軽減は先ほどご説明した通り1億6千万円と配偶者の法定相続分のいずれか大きい金額まで税負担無く相続することが出来る制度です。

小規模宅地等の特例は亡くなった方が住んでいた家の土地については330㎡に達するまで課税価格の80%を減額することができます。

このように配偶者が相続する場合は税負担が優遇されていますが、亡くなった方の兄弟が相続により家を取得すると税負担が増える場合があります。

配偶者と異なり税額軽減の適用を受けることができないだけでなく、小規模宅地等の特例についても配偶者より適用を受けるための要件が厳しくなります。

また、税負担が生ずる場合には1親等の血族ではないので相続税の2割加算の対象となります。

家を孫に相続させたら相続税を支払う必要がある?

孫が家を相続する場合に注意すべき点は、小規模宅地等の特例の適用を受けることができるかという点と、相続税の2割加算の対象となるかという点です。

小規模宅地等の特例については先ほどご説明した通り取得者によって要件が変わります。

小規模宅地等の特例は配偶者以外の方が財産の取得をする場合細かい要件があるので、孫がその要件に該当するかを確認しましょう。

また、相続をする孫が代襲相続人であるかで税負担が変わります。

相続税は、財産を取得した方が1親等の血族又は配偶者以外の場合は相続税額の2割相当額を加算するというルールになっています。

ただし孫については1親等の血族ではありませんが代襲相続(本来相続人となる方が既に亡くなっていることにより相続すること)をした場合は2割加算の対象から外れます。

家の相続税を支払えない場合はどうなる?

相続税は相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)まで現金一括払いで納付することが原則となっています。

相続財産の中に現金があれば納付の心配はありませんが、財産を引き継いだ財産の中に現金がない場合や財産を引き継いだ人に金銭的な余裕がない場合は納付が困難となります。

相続の際に現金一括で相続税を支払えない場合は、延納、物納という方法により納付することもできます。

①延納

延納とは相続税を分割で支払うことをいいます。

延納が認められるには次の条件を満たしていなければいけません。

- 納付すべき相続税額が10万円を超えている

- 納期限までに現金一括で納付することが困難な理由があること

- 納期限までに「延納申請書」及び「担保提供関係書類」を提供すること

- 延納相当額に相当する担保を提供すること、ただし延納税額が100万円以下、かつ、延納期間が3年以下の場合は担保提供が不要

延納期間は提供する担保の内容により期間が定められており、20年が最長となります。

延納期間は利子税を納付しなければいけないという点に注意しましょう。

担保として認められる財産の種類と見積金額は次のようになっています。

| 担保の種類 | 見積金額 |

|---|---|

| 国債 | 原則として券面金額 |

| 地方債、税務署長が認めた有価証券 | 担保提供期間中に予想される価格変動を考慮した金額 |

| 土地 | 時価の8割以内において適当と認める金額 |

| 建物、立木、船舶など | 時価の7割以内において担保提供期間中に予想される価額の減耗などを考慮した金額 |

| 税務署長等が確実と認められる保証人の保証 | 保証人から徴収することができると見込まれる金額 |

②物納

一括納付や延納によっても相続税の納付が困難な場合は物納という方法もあります。

物納とは金銭で納付をするのではなく、相続財産を納めることにより相続税を支払うという方法です。

あくまでも相続財産を納めるという制度ですので、相続税の納付すべき人が所有していた財産を物納に充てることはできません。

- 物納が認められるには次の要件をすべて満たさなければいけません。

- 延納によっても金銭で納付することが困難であること

- 物納に充てる財産を定められた申請順位で申請していること

- 納期限までに「物納申請書」および「物納手続関係書類」を提出していること

物納財産に充てる財産には順位が決められており、納税者がどの財産を物納に充てるかを自由に決めることはできません。

物納財産の順位は次の通りです。

| 第1順位 | 不動産、船舶、国際証券、地方債証券、上場株式等 |

| 第2順位 | 上場株式のうち事業を休止している法人のもの |

| 第3順位 | 非上場株式等 |

| 第4順位 | 非上場株式のうち事業を休止している法人のもの |

| 第5順位 | 動産 |

物納は物納財産の審査があり財産によっては物納が認められないこともあるため利用する難易度が高いと言えます。

まとめ

家の相続について理解が深まりましたでしょうか?

家の相続には税負担を軽減する方法がいくつかあります。

生前に対策をするのであれば贈与税の配偶者控除により非課税で家の所有権を移転する方法があります。

相続発生後であれば配偶者居住権の設定や小規模宅地等の特例の適用という方法があります。

いずれの方法であっても細かい要件がありますので、相続対策に不安がある場合は相続に精通した専門家に相談することをおすすめします。

当事務所には、「税理士の資格を持つ弁護士」(ダブルライセンス)が在籍しており、相続税を含めた相続問題全般をワンストップでサポートしています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続対策部まで、お気軽にご相談ください。