身内の方が亡くなると、悲しみに暮れる間もなく遺産相続に関するさまざまな手続きを行わなければなりません。

手続きの中には期限が設定されているものがあり、期限を過ぎた場合にはペナルティや不利益などのデメリットが生じることがあります。

この記事では、遺産相続の手続きの期限や、期限を過ぎてしまった場合のデメリット、期限を守るためのポイントなどについて、相続問題に注力している弁護士がわかりやすく解説します。

目次

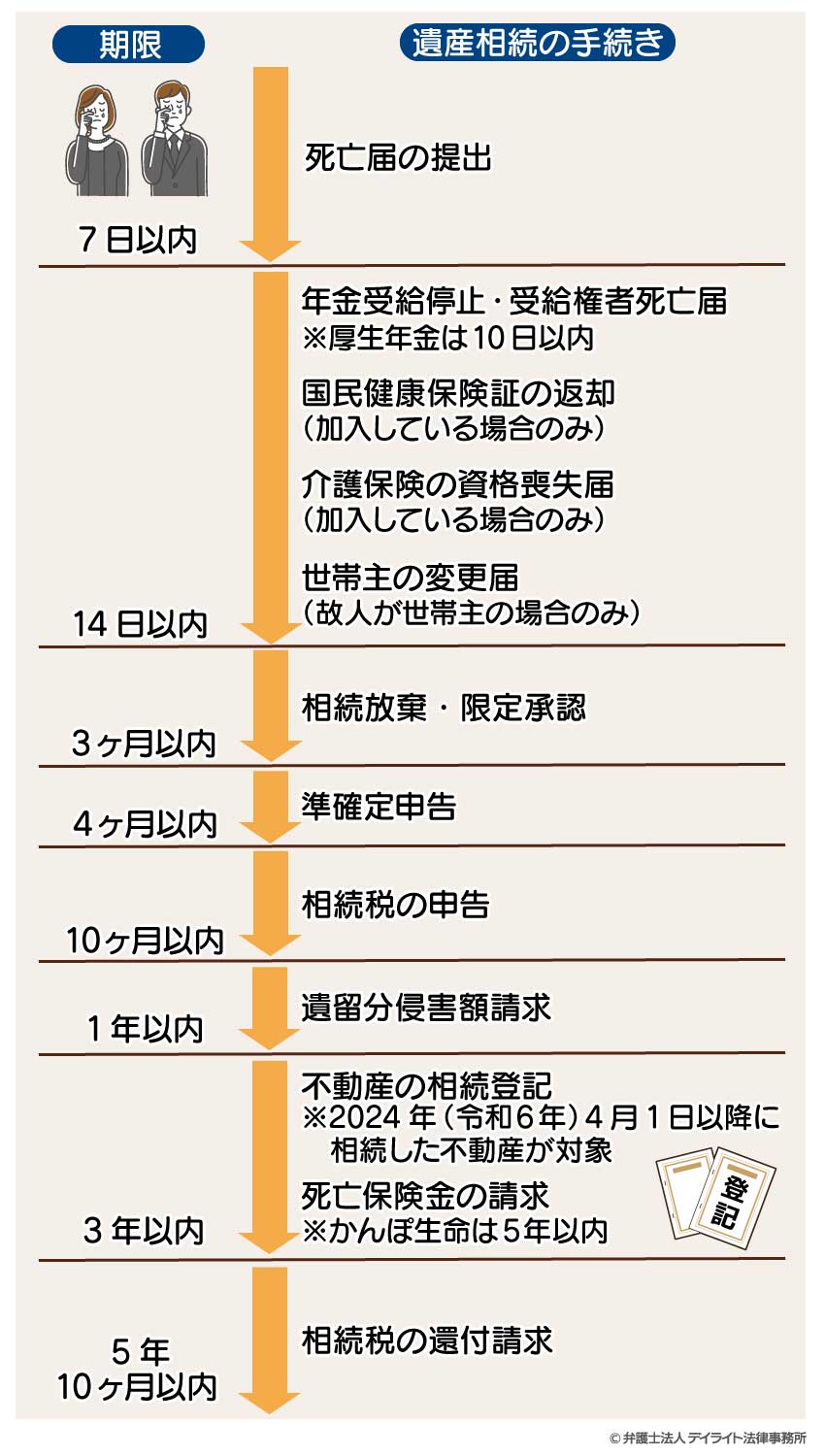

遺産相続の手続きの期限・時効一覧表

期限が定められている主な遺産相続手続きについて、手続きの場所と必要書類を期限の近い順にまとめました。

期限を守るためのチェックリストとしてご活用いただければと思います。

| 期限 | 遺産相続の手続き | 手続きの場所 | 必要書類 |

|---|---|---|---|

| 7日 | 死亡届の提出 | 次のいずれかの市区町村役場 ①被相続人の死亡地 ②被相続人の本籍地 ③届出人の住所地 |

死亡診断書または死体検案書 |

| 14日 | 年金受給停止・受給権者死亡届 ※厚生年金は10日以内 |

年金事務所または年金相談センター |

|

| 国民健康保険証の返却 (加入している場合のみ) |

被相続人の住所地の市区町村役場 |

|

|

| 介護保険の資格喪失届 (加入している場合のみ) |

被相続人の住所地の市区町村役場 |

|

|

| 世帯主の変更届 (故人が世帯主の場合のみ) |

住所地の市区町村役場 | 世帯主変更届 | |

| 3ヶ月 | 相続放棄・限定承認 | 被相続人の最後の住所地の家庭裁判所 |

※相続放棄等する人の続柄によって異なる |

| 4ヶ月 | 準確定申告 (個人事業主など該当する場合のみ) |

被相続人の死亡当時の納税地の税務署 |

|

| 10ヶ月 | 相続税の申告 | 被相続人の住所地の税務署 |

※相続人の続柄によって必要書類は異なる |

| 1年 | 遺留分侵害額請求 | 書面(内容証明郵便等)で相手方に請求 | 遺留分侵害額請求の通知書等 |

| 3年 | 不動産の相続登記 ※2024年(令和6年)4月1日以降に相続した不動産が対象 |

不動産の所在地を管轄する法務局 |

※遺言書の有無や相続人の続柄によって必要書類は異なる |

| 死亡保険金の請求 ※かんぽ生命は5年以内 |

生命保険会社 |

|

|

| 5年10ヶ月 | 相続税の還付請求 | 被相続人の住所地の税務署 |

|

※相続放棄・限定承認や相続税の申告等の手続きで提出する相続関係を証明する書類(戸籍謄本等)は、相続人と被相続人の続柄によって異なります。

※必要書類は各都道府県や市区町村によって異なる場合があります。

※追加で届出等を行う人の本人確認書類等が必要とされる場合があります。

手続きの期限の始まりはいつ?

遺産相続手続きの期限の多くは、「被相続人が亡くなったこと(相続の開始)を知った日の翌日」から始まるとされています。

もっとも、相続人が亡くなった日に亡くなった事実を知るケースが多いことや、亡くなったことを「知った日」がいつであったのかを証明するのは難しいことから、すべての手続について「相続人が亡くなった日」を始まりとして考えるのがおすすめです。

遺産相続において特に注意すべき手続き期限

期限のある遺産相続手続きの中でも、特に以下のものについては期限を守らなかった場合のデメリットが大きいため、注意が必要です。

- 死亡届の提出

- 相続放棄・限定承認・単純承認の選択

- 相続税の申告

- 遺留分侵害額の請求

- 不動産の相続登記

- 死亡保険金の請求

以下では、特に注意すべきこれらの手続きについて解説していきます。

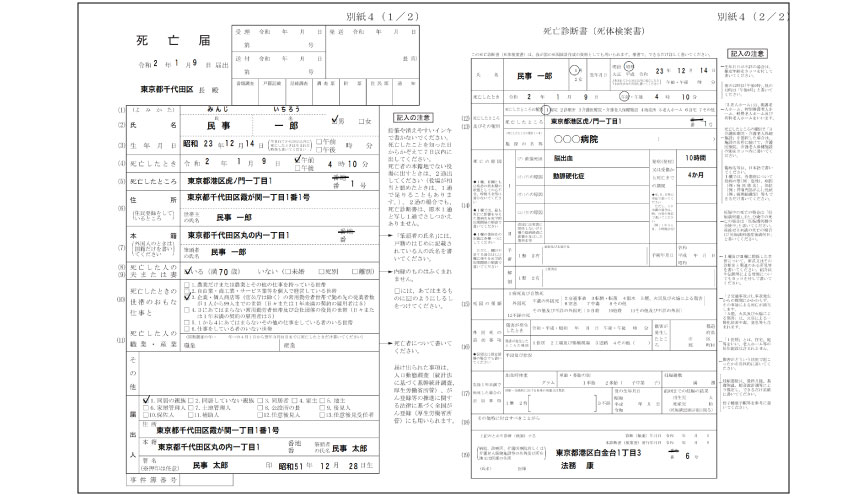

死亡届の提出【7日以内】

引用元:死亡届|法務省ホームページ

死亡届とは、人が亡くなったことを申告するための書類のことです。

市町村役場は、死亡届の提出を受けて戸籍や住民票に被相続人が亡くなった事実を反映します。

死亡届の提出は、被相続人が国内で亡くなった場合には被相続人が亡くなったことを知った日から7日以内に、被相続人が国外で亡くなった場合には被相続人が亡くなったことを知った日から3ヶ月以内に行う必要があります。

死亡届は、①被相続人が亡くなった場所、②被相続人の本籍地、③届出人の住所地のいずれかの市区町村役場に提出します。

期限を過ぎた場合のデメリット

期限内に死亡届を提出しなかった場合、5万円以下の過料に処される可能性があります。

また、死亡届の提出を前提とする手続きを進めることができないという不都合が生じます。

例えば、年金受給停止の手続き(亡くなった日から14日以内に行う手続き)には、死亡届の提出が必要となります。

遺産相続の手続き以外にも、亡くなった方を火葬するためには火葬許可証の取得が必要となるところ、死亡届を提出していなければ火葬許可証を取得することができません。

相続放棄・限定承認・単純承認の選択【3ヶ月以内】

相続人は必ず遺産を相続しなければならないわけではなく、相続放棄・限定承認・単純承認のいずれかを選択することができます。

相続放棄または限定承認を選択する場合には、被相続人が亡くなったこと(相続開始)を知った日の翌日から3ヶ月以内に、被相続人の最後の住所地の家庭裁判所に対して「申述」という手続きを行う必要があります。

相続放棄とは、被相続人のプラスの財産(不動産や現金・預貯金など)やとマイナスの財産(借金・ローンなど)の両方を含むすべての遺産を引き継がないことをいいます。

マイナスの財産がプラスの財産を上回っており、相続人が借金等の返済をしなければならない場合や、遺産相続をめぐる争いにまきこまれたくない場合などには、相続放棄を検討します。

限定承認とは、被相続人の遺産のプラスの財産からマイナスの財産(借金など)を支払ってプラスが残る場合に限って、遺産を相続することをいいます。

プラスの財産とマイナスの財産のどちらが多いのかが微妙な場合には、限定承認を検討します。

単純承認とは、被相続人のプラスの財産とマイナスの財産を含むすべての遺産を引き継ぐことをいいます。

3ヶ月の期間制限を「熟慮期間(じゅくりょきかん)」といいます。

期限を過ぎた場合のデメリット

相続放棄または限定承認の申述を行わないまま3ヶ月の熟慮期間を過ぎると、単純承認したものとして扱われ、相続放棄や限定承認を選択することができなくなります。

仮に被相続人のプラスの財産を大幅に上回る多額の借金があった場合でも、これを引き継がなくてはいけません。

期限に間に合わない場合の対処法

相続財産の評価に時間がかかる場合や、相続人の中に所在不明の者がいる場合など、やむをえない事情によって3ヶ月の熟慮期間内に相続放棄や限定承認の申述をすることが難しいときには、家庭裁判所に熟慮期間の延長(伸長)の申立てをすることができます。

この延長(伸長)の申立ては3ヶ月の熟慮期間内に行う必要があります。

延長(伸長)の申立ては常に認められるわけではありません。

相続財産の複雑さや相続人の状況、相続人間の協議の状況などのさまざまな事情を考慮したうえで、家庭裁判所が延長する必要があると判断した場合に限り、延長(伸長)が認められます。

相続税の申告【10ヶ月以内】

相続税とは、相続した財産の価格に応じて支払う税金のことをいいます。

相続税とは、相続した財産の価格に応じて支払う税金のことをいいます。

相続税の申告は、被相続人が亡くなったこと(相続開始)を知った日の翌日から10ヶ月以内に、被相続人が亡くなったときの居住地の税務署に対して行う必要があります。

なお、相続税の申告は常に必要となるわけではなく、相続した財産の価格が法律で定められている「基礎控除」の金額以下であれば、申告は不要です。

期限を過ぎた場合のデメリット

期限内に相続税の申告をしなかった場合、延滞税や無申告加算税などのペナルティを支払う必要があります。

また、配偶者の税額軽減や小規模住宅等に関する特例などを利用することもできなくなるというデメリットもあります。

期限に間に合わない場合の対処法

遺産分割協議がまとまらない場合や、遺産の評価額を決めるのに時間がかかる場合など、やむをえない事情により10ヶ月の期限内に相続税の申告をすることが難しいときには、それぞれ次のような方法で解決をすることができます。

前提として、いずれの方法も申告の方法を工夫するものであり、期限内に申告と納税をすること自体は必須です。

また、税金を軽減するための特例を利用するためには、申告期限後3年以内の分割見込書を提出することが必要です。

遺産分割協議がまとまらず、相続税の申告期限までに遺産を分けることが難しい場合には、期限内に未分割のままで申告をします。

より具体的には、法定相続分で分割したと仮定した場合の計算にもとづいて、申告と納税を行います。

遺産分割協議が成立したら、実際に相続した遺産の価格に応じて追加の税金を納めたり、納めすぎた税金の還付(下で別途説明します。)を受けたりします。

遺産に不動産や株式などが含まれる場合、これらの評価は専門家でも難しいとされていることから、遺産の評価が相続税の申告期限までに間に合わない可能性があります。

このような場合には、期限内に少し多めの概算の税額で申告と納税を行います。

後に確定した納税額が納税した金額よりも少なくなってしまった場合には、延滞税や過少申告加算税のペナルティが発生してしまうため、多めの税額で申告・納税するのがポイントです。

遺産の評価額が決定したら、その後に納めすぎた税金の還付(下で別途説明します。)を請求します。

相続税の還付請求(更生の請求)【5年10ヶ月】

相続税を払い過ぎた場合には、払いすぎた金額の返金(還付)を請求することができます。

相続税の還付請求は、被相続人が亡くなったこと(相続の開始)を知った日の翌日から5年10ヶ月以内に行う必要があります。

この期限を過ぎると、もはや税金の還付を請求することはできなくなってしまいます。

相続税の納付額が足りない場合には税務署から指摘を受けますが、払い過ぎた場合に税務署から指摘を受けたり返金されたりすることはありません。

そのため、相続人側で当初提出した相続税の書類を再度確認し、自ら誤りを指摘して相続税の還付を請求(これを「更生の請求」といいます。)を行う必要があります。

特に、次の①〜④に該当する場合には相続税の還付を検討しましょう。

- ① 相続税の申告を期限に間に合わせるために多く税金を支払った場合

- ② 相続した遺産の中に土地や株式、骨董品など評価の難しい財産が含まれる場合

- ③ ご自身で相続税の申告を行った場合

- ④ 相続問題にあまり詳しくない税理士等に相続税の申告を依頼した場合

遺留分侵害額の請求【1年以内】

遺留分とは、被相続人の配偶者、子ども、または直系尊属(両親、祖父母等)が相続人となる場合に認められている遺産の最低限の取り分のことです。

遺留分とは、被相続人の配偶者、子ども、または直系尊属(両親、祖父母等)が相続人となる場合に認められている遺産の最低限の取り分のことです。

相続人が遺留分を侵害された場合には、侵害の原因となった生前贈与や遺贈(※)を受けた人に対して、遺留分を侵害された分に相当する金銭を支払うように求めることができます。

これを「遺留分侵害額の請求」といいます。

遺留分侵害額の請求は、被相続人による生前贈与または遺贈があったことを知った日から1年以内に行う必要があります。

遺留分の侵害額の請求は口頭で行っても有効ですが、後から「請求を受けていない」、「時効にかかっている」等と言い逃れをされてしまう可能性があることから、内容証明郵便で行うことを強くおすすめします。

※生前贈与:被相続人の生前に無償で財産を譲り受ける契約をすることをいいます。

遺贈:被相続人から遺言で財産の譲受人として指定されることをいいます。

期限を過ぎた場合のデメリット

遺留分侵害額の請求権は、1年の期限を過ぎると時効にかかって消滅し、その後は請求をすることができなくなってしまいます。

また、遺留分侵害額の請求をすると、これによって相手方に対し具体的な金銭の支払いを求める権利が発生しますが、この金銭の支払いを求める権利にも5年間の時効があるため、注意が必要です。

相手方に支払いを求めても金銭を支払ってくれない場合、そのまま何もせずに5年を過ぎると時効が成立し、金銭の請求をすることができなくなってしまいます。

これを防ぐためには、相手方と粘り強く交渉することや、調停の申立てや裁判(訴訟)の提起を行うなどの対応が必要となります。

不動産の相続登記【3年以内】

不動産の相続登記とは、被相続人から不動産(土地や建物、マンションなど)を相続した場合に、不動産の所有者として登記されている人(登記名義人)を被相続人から相続人へ変更するための手続きのことをいいます。

相続登記に関する法改正があり、2024年(令和6年)4月1日以降に不動産を相続した場合には、相続による不動産取得を知った日の翌日から3年以内に相続登記をしなければならなくなりました。

期限を過ぎた場合のデメリット

この期間内に相続登記を相続登記をしなかった場合、罰則(10万円以下の過料)を課される可能性があります。

また、相続登記をしないまま不動産を相続した方が亡くなった場合、相続関係者や取得すべき書類が増えるなど相続関係が複雑になり、その後の相続登記がさらに煩雑になってしまいます。

死亡保険金の請求【3年以内(かんぽ生命は5年以内)】

被相続人が生命保険に加入していた場合で相続人を受取人に指定していたときは、受取人に指定された相続人が死亡保険金の請求を行います。

生命保険の死亡保険金の請求には保険法によって定められた期限(時効)があり、被相続人が亡くなった日(相続が開始した日)の翌日から3年以内(かんぽ生命は5年以内)に行う必要があります。

期限を過ぎた場合のデメリット

期限内に死亡保険金を請求しなかった場合、死亡保険金の支払いを請求する権利が時効にかかって消えてしまい、支払いを請求することができなくなります。

期限はないができるだけすみやかに行うべき手続き

以下の手続きについては期限が定められていないものの、できるだけすみやかに行うべきです。

| 遺産相続の手続き | 手続きの場所 | 必要書類 |

|---|---|---|

| 相続人の調査 | ー | 被相続人の生まれてから亡くなるまでの連続したすべての戸籍謄本類(相続人により追加書類が必要となる場合もあり) |

| 相続財産の調査 | ー | 相続財産の手がかりとなる資料(預金通帳や不動産登記簿謄本など) |

| 遺言書の検認(遺言書がある場合) | 遺言者の最後の住所地の家庭裁判所 |

※相続人の続柄によって必要書類は異なる |

| 遺産分割協議・遺産分割協議書の作成(必要な場合) | ー | 相続人全員の印鑑登録証明書 |

| 相続した遺産の名義変更 | 金融機関など(相続した遺産により異なる) | 相続した遺産により異なる |

相続人の調査

遺産相続が発生したら、まずは誰が相続人にあたるのかの調査を行います。

相続人とは、亡くなった方(「被相続人」といいます。)の遺産(プラスの財産だけでなくマイナスの財産を含みます。)を引き継ぐことができる人のことです。

相続人となることができる人の範囲は、法律(民法)で決められています。

具体的には、被相続人の①配偶者、②子ども、③両親や祖父母などの直系尊属(ちょっけいそんぞく:両親や祖父母など、被相続人と縦のラインでつながる上の世代の親族のことをいいます。)、④兄弟姉妹が相続人にあたります。

相続人の調査を行う際には、被相続人が生まれてから亡くなるまでの戸籍謄本などを取得して被相続人の親族を洗い出し、誰が相続人にあたるのかを確定します。

相続人の調査には期限が定められていないものの、他の遺産相続手続きを行う前提となる手続きであることから、被相続人が亡くなった後できるだけすみやかに行うことが大切です。

相続財産の調査

相続財産(遺産)の調査は、被相続人のプラスの財産とマイナスの財産のすべてを洗い出す手続きです。

プラスの財産(土地や建物などの不動産、預貯金、株式など)だけでなくマイナスの財産(借金、住宅ローンなど)も相続の対象となることから、いずれについても漏れなく洗い出すことが大切です。

後で詳しく説明するように、相続人は遺産を相続するかどうかを選択することができます。

その判断を行う際には、プラスの財産とマイナスの財産のどちらが多いのかを把握しておくことがとても重要です。

また、被相続人が遺言書を残していない場合には遺産分割協議を行う必要があり、後から新たに財産が発見されたときは、その財産について改めて遺産分割協議をしなければならない可能性があります。

このように、相続財産の調査は他の遺産相続手続きを行う前提となる手続きであることから、被相続人が亡くなった後できるだけすみやかに行うことが大切です。

遺言書の検認(遺言書がある場合)

被相続人が遺言書を残している場合には、遺言書を家庭裁判所に提出し「検認(けんにん)」という手続きを行う必要があります。

遺言書の検認とは、①相続人に遺言書の存在と内容を知らせることや②遺言書の偽造や変造を防止することを目的として、家庭裁判所が遺言書の内容を確認する手続きのことです。

遺言書の検認は、遺言者の最後の住所地を管轄する家庭裁判所で行います。

遺言検認の手続きをせずに遺産を分けてしまった場合には、5万円以下の過料(かりょう)に処せられます。

したがって、遺言書に従って遺産を分けるためには、必ず先に検認を行う必要があります。

また、検認の手続きは、手続き後に遺言書の偽造やすり替えなどの不正が行われることを防ぐことはできます(不正を行ったことがわかってしまうため)が、検認前の不正を防ぐことはできません。

相続が開始したらすぐに遺言書の有無を確認し、遺言書を見つけた場合にはすみやかに遺言書を家庭裁判所に持っていき、検認手続きを行うことが大切です。

遺産分割協議・遺産分割協議書の作成(必要な場合)

遺産分割協議とは、相続人全員で誰がどの遺産を相続するのかについて話し合う手続きのことをいいます。

遺産分割協議とは、相続人全員で誰がどの遺産を相続するのかについて話し合う手続きのことをいいます。

被相続人が遺言書を残しており、それに従う場合には遺産分割協議を行う必要はありません。

また、相続人が1人しかいない場合や、相続人全員が相続を放棄し、あるいは相続人から除外されたことにより相続人がいなくなった場合には、遺産分割協議を行う必要はありません。

これに対して、遺言書がない場合や無効な場合や、遺言書があってもこれに従わない場合などは、遺産分割協議を行う必要があります。

遺産分割協議が成立したら、すみやかに相続人全員で合意した内容を反映した遺産分割協議書を作成します。

遺産分割や遺産分割協議書の作成について定められた期限はなく、また、遺産分割協議書は法律で作成が義務づけられている書類ではありません。

しかし、相続した財産について名義変更等の手続きを行う際には金融機関や公的機関に遺産分割協議書を提出しなければならないケースが少なくなく、また、後から相続人間で「言った」「言わない」のトラブルとなることを防止するためにも、できるだけ早い段階で遺産分割協議書を作成しておくことが大切です。

なお、遺産分割協議は相続人全員が合意した場合に成立し、相続人が1人でも欠けていたり合意していない場合には成立しません(無効となります)。

そのため、後から遺産分割協議に参加していない相続人が判明するといったことがないよう、相続人の調査をしっかりと行うことがポイントです。

また、相続財産が後から見つかった場合には、改めてその財産について遺産分割協議を行わなければならない可能性もあることから、相続財産の調査を抜け漏れなく行うことも重要です。

さらに、遺産分割の際に特別受益や寄与分が問題となるケースがありますが、これらについては、相続開始後10年を経過すると主張できなくなるため注意が必要です(民法904条の3)。

相続した遺産の名義変更

相続対象となる遺産のうち不動産以外のもの(預貯金や株式、自動車等)については、特に名義変更の期限が定められていません。

もっとも、銀行等の預貯金については、5年以上放置すると時効にかかり、引出しや名義変更ができなくなる可能性があります。

また、10年以上取引のない銀行口座については「休眠預金」として扱われ、社会課題の解決のために活用される可能性があります。

名義変更の手続きを行わなければ相続した財産の処分(預貯金の引き出しや自動車の売却など)をすることもできないことから、名義人が定められている遺産を相続した場合には、できるだけすみやかに名義変更の手続きを行うことが大切です。

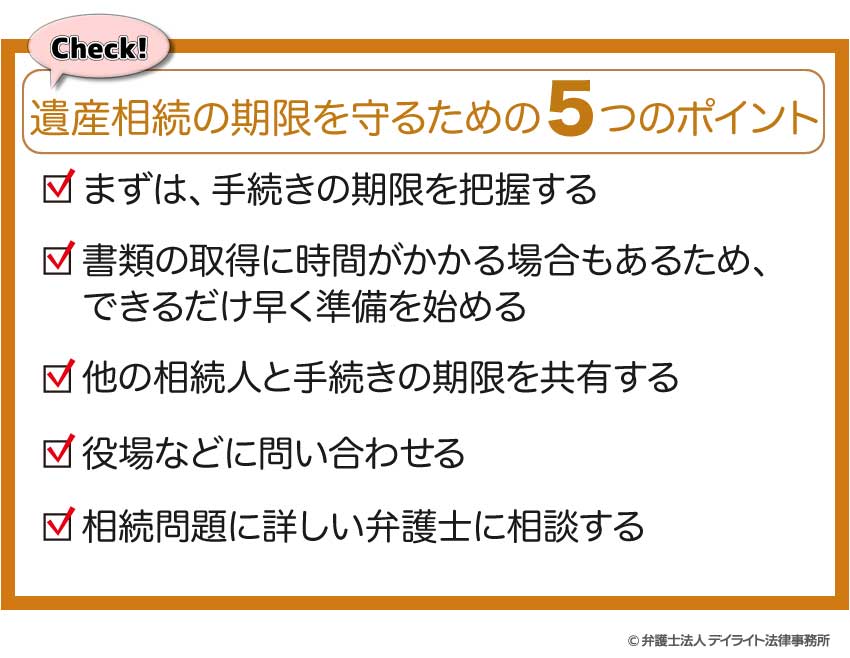

遺産相続手続きの期限を守るための5つのポイント

期限のある手続きを過ぎてしまった場合、それぞれの手続きのところで説明したようなデメリットが発生するため、期限までに手続きを済ませることが大切です。

期限のある手続きを過ぎてしまった場合、それぞれの手続きのところで説明したようなデメリットが発生するため、期限までに手続きを済ませることが大切です。

手続きの期限を守るためのポイントは次の5つです。

手続き期限を把握する

あたり前のことではありますが、まずは行わなければならない相続手続きを洗い出し、各手続きの期限を把握することが大切です。

この記事の冒頭で示した「手続き別の期限・場所・必要書類の一覧表」をチェックリストとしてご活用いただき、それぞれの手続きの期限や必要書類などを把握していただければと思います。

できるだけ早く準備を始める

多くの相続の手続きでは、様々な書類を取得して提出する必要があります。

書類の取得には時間がかかる場合もありますので、被相続人が亡くなったらできるだけ早く準備を始めることが大切です。

特に、相続人の把握や遺産の調査といった手続きについては、時間がかかるケースが少なくないことや、その後に行う相続手続きの出発点となることなどから、すみやかに着手すべきであるといえます。

他の相続人と手続きの期限を共有する

特に遺産分割協議を行う必要がある場合など、相続手続きに複数の相続人が関わってくる場合には、他の相続人との間で遺産相続手続きの期限を共有することが大切です。

相続人の中には感情的な理由によって相続手続きに協力してくれない人がいる場合もあります。

手続きの期限や期限を守らなかった場合のペナルティといった情報をあらかじめ共有することによって、合理的な判断をしてもらえる可能性が高まるといえます。

役場などに問い合わせる

相続手続きを所管する役場などに対して、手続きの期限や手続きの方法・必要書類などについて問い合わせるのも良い方法です。

日頃から相続手続きを行っている役場の担当者であれば、手続きの期限だけでなく、手続きを行う際の注意点などについても教えてもらえる可能性があります。

期限の一覧表には手続きを行う場所(役場等)をあわせて記載していますので、参考にしてみてください。

相続問題に詳しい弁護士に相談する

相続手続きの期限がわからない場合や、相続の期限に間に合うかどうかが不安な場合には、相続問題に詳しい弁護士に相談するのも有効な方法です。

役場では担当外の手続きについては詳細を把握していない場合も多いことから、相続人はそれぞれの手続きを担当する別々の役場などに問い合わせをしなければなりません。

また、相続の手続きには様々な種類の膨大な書類を取得する必要があるため、相続人がご自身で手続きを行う場合には、必要な書類を調べるだけでも多くの時間と労力がかかる可能性があります。

相続問題に詳しい弁護士であれば相続手続きの全体について把握しているため、相続人がご自身でそれぞれの手続きについて調べたり、役場などに問い合わせたりする時間と手間をショートカットすることができます。

また、ほとんどの書類については弁護士が相続人の代わりに取り寄せることができるため、膨大な書類を効率的に書類を集めることが期待できます。

特に、相続関係や相続財産が複雑な場合には期限が間に合わなくなる可能性もありますので、期限に間に合わせるための対処法(延長の方法なども)も合わせて弁護士に相談するのがおすすめです。

相続問題については初回の相談を無料としている事務所も多いことから、こうした無料相談を活用するのがおすすめです。

遺産相続手続きの期限が過ぎたら

役場などに問い合わせる

手続きの期限が過ぎてしまった場合、手続きを担当する役場などに問い合わせを行い、期限を過ぎた場合の救済措置がないかを問い合わせることが考えられます。

相続手続きの中には、やむを得ない事情によって期限内に期限内に手続きをすることができなかった場合の救済措置が定められているものもあるからです。

相続問題に詳しい弁護士に相談する

「いきなり役場に問い合わせるのは不安」という場合や、「役場などに問い合わせても具体的な対処法を教えてもらえない、わからない」という場合などには、相続問題に詳しい弁護士に相談するのがおすすめです。

さまざまな相続問題に対処してきた実績のある弁護士であれば、法令の知識や過去の経験などに照らして適切なアドバイスをしてもらえる可能性が高いといえます。

なお、弁護士にはそれぞれの専門分野があることや、相続問題は高度な専門性が求められる分野であることから、相続問題に詳しい弁護士に相談することがとても重要です。

まとめ

- 遺産相続の手続きの中には期限が定められているものが少なくなく、期限を守らなかった場合のデメリットが大きい手続きもあります。

- そのため、事前に手続きの期限や必要書類を把握し、抜けもれなく手続きを行うことが大切です。

- この記事の冒頭では、手続きの期限が早い順にまとめた「手続き別の期限・場所・必要書類の一覧表」をご紹介しておりますので、チェックリストとしてご活用いただければ幸いです。

- 相続手続きの進め方や期限を守れるかどうか等について不安がある場合には、相続問題に詳しい弁護士に相談されることをおすすめします。

- 当事務所では、相続問題に注力する弁護士からなる相続対策専門チームを設置しており、数多くの相続問題に対応してまいりました。

相続手続きの期限についてのご相談や遺言書の作成についてのご相談、遺産相続をめぐるトラブル、相続税の申告や節税対策など、さまざまなご相談に対応させていただくことが可能です。

初回の相談は無料ですので、ぜひお気軽にご相談ください。