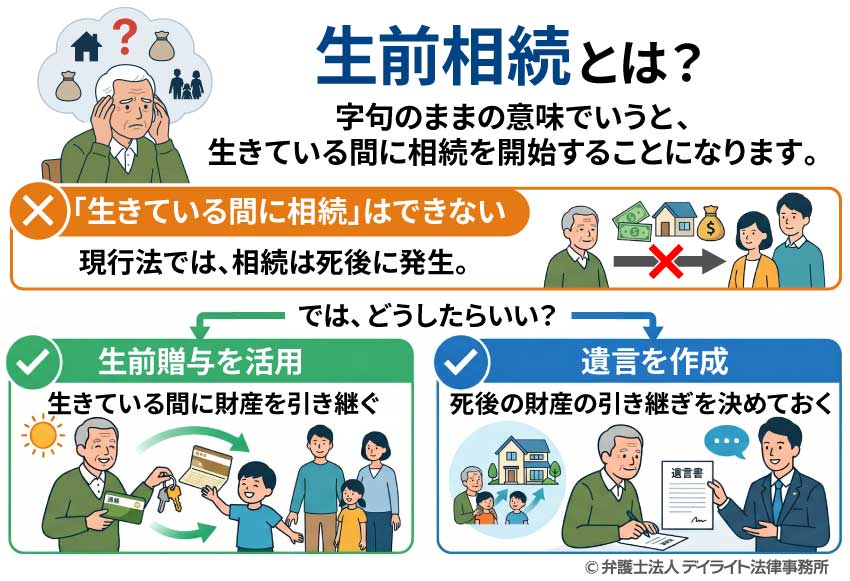

生前相続とは、文字通りの意味でいうと、生きているうちに相続を行うことです。

しかし、現行法では、相続は死後にしか認められていませんので、厳密な意味での生前相続を行うことはできません。

そのため、生前に相続したのと同様の状態を作り出すためには、生前贈与が用いられています。

ほかにも、生前に行う相続対策としては、遺言の作成が有効です。

今回の記事では、生前相続とは何か、生前相続と通常の相続の違い、生前相続の方法、必要書類、生前相続のメリット・デメリット、生前相続についての相談窓口などについて解説していきます。

生前相続とは?

生前相続の意味

生前相続は、字句のままの意味でいうと、生きている間に相続を開始することになります。

しかし、現行法では、相続は死後にのみ発生することとなっています。

そのため、生前相続を、そのままの意味で実施することはできません。

そこで、厳密な意味での生前相続を行う代わりに、生前から相続が発生したのと同様の状況を実現するために、生前贈与が活用されています。

生前贈与を行えば、生きている間から財産を他の人に引き継ぐことが可能になります。

それに、生前贈与であれば、誰に何を譲るかも自分で決めることができます。

ほかにも、生前に相続に関してできる準備として、遺言を作成しておくことが考えられます。

生前相続と通常の相続との違い

生前相続は、財産の持ち主が生きている間に行うものになります。

一方、通常の相続は、持ち主の死後に発生します。

このように、生前相続と通常の相続では、発生する時期が違います。

また、厳密な意味での生前相続は、現行法では認められていません。

このことも、法律上の制度である通常の相続との違いになります。

通常の相続に関する全般的な説明は、以下のページに掲載しています。

生前相続(生前贈与)の方法

生前贈与に必要な手続き

生前贈与をするのに必要な手続きは、次のようなものになります。

生前贈与をするのに必要な手続きは、次のようなものになります。

贈与を受ける人と契約内容を決める

贈与はあくまでも契約ですので、贈与をする側(贈与者)と贈与を受ける側(受贈者)が合意をすることが必要になります。

この点は、一方的な意思表示だけで財産を譲ることができる遺言とは違う点になります。

そのため、生前贈与をするためには、まずは受贈者に生前贈与の意思を告げ、贈与を受ける意思があるかどうかを確かめることが必要になります。

受贈者が贈与を受ける意思があるのであれば、受贈者との間で、契約時期、支払期限・引渡し期限、支払方法など贈与契約の内容を決めていきます。

贈与契約書を作成する

贈与契約の内容が決まったら、贈与者と受贈者とで贈与契約書を作成します。

贈与契約書については、後ほど詳しく説明します。

登記・引渡し・支払を行う

贈与契約書を作成したら、贈与契約で定められた時期に、登記・引渡し・支払を行います。

不動産を贈与する場合には、所有権移転登記と不動産の引渡しを行います。

金銭を贈与する場合は、振込みにより贈与することをおすすめします。

現金で手渡しをすると、「いつ、だれから、いくら贈与があったか」を明確にすることができず、後から税務署の調査が入った場合や、相続人から指摘を受けた場合に、贈与があったことを示すことが難しくなります。

振込みをする場合、振込先の口座(受贈者名義の口座)の通帳・印鑑などは、受贈者に引き渡して管理してもらうことが大切です。

贈与者が通帳などを管理していると、実質的には贈与が行われていない名義預金であると疑われ、相続税の対象とされてしまうおそれがあります。

名義預金については、以下のページをご参照ください。

生前贈与に必要な書類

生前贈与に必要な書類としては、贈与契約書が大切です。

贈与契約書には、次の事項を記載します。

- 贈与者と受贈者の氏名・住所

- 贈与者と受贈者が合意して贈与を行うこと

- 贈与の目的物

- 引渡期日、支払期日

- 引渡方法、支払方法

- 贈与契約書を作成した日付

- 贈与者と受贈者の署名・押印

贈与契約書は、次のような場面で使用します。

- 不動産の所有権移転登記手続を行うとき

- 税務署の調査に対して贈与があったことを証明するとき

このように、贈与契約書は、第三者に対して贈与契約があったことを示すために用いられます。

そのため、贈与契約書は、誰が読んでも内容が誤解なく伝わるよう、法的に正確に、明確に書かなければなりません。

贈与契約書のサンプル・ダウンロードはこちら

贈与契約書を作成する際には、専門家が作成したサンプルを参照しましょう。

こうしたサンプルは、贈与契約書の内容を明確かつ正確にし、合意内容にも漏れがないようにすることに役立ちます。

専門家が作成したテンプレートをダウンロードして活用すると、さらに便利に贈与契約書を作成することができます。

当事務所でも、ダウンロードできる贈与契約書のサンプルをご提供しております。

どなたでも無料でご利用いただけますので、以下のページから、どうぞご自由にご利用ください。

生前相続(遺言)の方法

遺言に必要な手続き

遺言をする場合には、どのような方式で遺言をするかを決める必要があります。

よく用いられているのは、自筆証書遺言と公正証書遺言です。

それぞれの作成方法・手続きについて簡単にご説明します。

自筆証書遺言の場合

自筆証書遺言は、遺言者本人が全文を手書きで書いて作成する遺言です。

つまり、自筆証書遺言は、原則として手書きで作成する必要があります。

ただ、近年の法改正で、財産目録だけはパソコンで作成したり誰かに依頼して作成してもらったりして添付することが認められるようになりました(民法968条2項)。

財産目録については、以下のページで詳しくご紹介しています。

自筆証書遺言の形式についても、法律上の決まりがあります。

自筆証書遺言には、次の事項を遺言者の手書きで記載する必要があります(民法986条1項)。

- 作成日付

- 遺言者の署名・押印

さらに、訂正する場合には、所定の方式(変更箇所への署名・押印等)に従う必要もあります(民法968条3項)。

自筆証書遺言の要件については、以下のページをご覧ください。

自筆証書遺言は、作成後、自分で保管しておく必要があります。

保管場所としては、書類入れ、仏壇の引き出し、金庫、銀行の貸金庫などが考えられます。

付き合いのある弁護士に保管を依頼する方もおられます(保管料がかかります。また、全ての弁護士が対応しているわけではありません)。

ほかに、近年創設された自筆証書遺言書保管制度を利用し、法務局に預かってもらう方もおられます。

自筆証書遺言書保管制度を利用すれば、預ける際に遺言書の形式が法律の要件を満たしているかも確認してくれます(遺言の内容や有効性についてまでは確認してもらえません)。

自筆証書遺言については、遺言者の死後、家庭裁判所の検認を受ける必要があるという点に注意が必要です。

検認を受けなかったとしても、遺言書が無効になることはありませんが、ペナルティとして過料を支払わなければならなくなる可能性はあります。

自筆証書遺言を残す場合は、検認の必要性を遺族に知らせるため、遺言書とともに「家庭裁判所で検認を受けるように」というメモを残しておくとよいでしょう。

なお、自筆証書遺言書保管制度を利用していた場合は、検認を受ける必要はありません。

公正証書遺言の場合

公正証書遺言は、公証役場で、公証人に依頼して作成してもらう遺言書のことです。

公正証書遺言を作成する際には、公証役場に連絡して予約をとります。

多くの場合、予約した日程より前に遺言書の内容を公証人に伝えておきます。

予約した当日には、証人二人とともに公証役場に赴き、遺言書の内容を確認して、公証人・証人二人とともに遺言書に署名・押印します。

こうして作成した公正証書遺言は、公証役場で保管してもらうことができます。

相続人には、公証役場で公正証書遺言を預かってもらっていることを伝えておきましょう。

なお、公正証書遺言については、遺言者の死後に検認を受ける必要はありません。

遺言の必要書類

自筆証書遺言の必要書類

自筆証書遺言を作成する場合、遺言書以外に特に必要な書類があるわけではありません。

ただ、財産の内容を明確に書くためには、以下の書類を揃えておくとよいです。

- 登記事項証明書・登記簿謄本

- 預貯金通帳

- 保険証書 など

公正証書遺言の必要書類

公正証書遺言をする際には、次のような書類を用意する必要があります。

| 共通して必要な書類 | 遺言者本人の本人確認書類 例:運転免許証、印鑑登録証明書、マイナンバーカード 等 |

|---|---|

| 場合によって必要となる書類 | 遺産を相続させる人・遺贈を受ける人に関する書類 例:遺言者と相続人の続柄が分かる戸籍謄本、受遺者の住所の記載があるもの(住民票、手紙など)、受遺者となる法人の登記事項証明書 等 |

| 遺産を特定するための書類 例:不動産の登記事項証明書、預貯金通帳の写し 等 |

|

| 手数料を計算するための書類 例:固定資産税納税通知書、固定資産評価証明書、預貯金通帳の写し、取引状況報告書 等 |

|

| 相続人以外の者を遺言執行者に指定する場合に必要な書類 例:遺言執行者の住民票、運転免許証のコピー 等 |

公正証書遺言を作成する際に必要となる書類、これらの書類の入手方法の詳細は、以下のページをご覧ください。

遺言書のサンプル・ダウンロードはこちら

遺言書は、法律上の方式に従い、内容が明確かつ法律的に正確なものとなっている必要があります。

そのような遺言書を作成するためには、弁護士などの専門家が作成したサンプルを参考にしたり、テンプレートをダウンロードして利用したりすることをおすすめします。

当事務所でも、ダウンロードできる遺言書のサンプルをご提供しております。

どなたでも無料でご利用いただけますので、以下のページから、どうぞご自由にご利用ください。

なお、上記のページでご提供しているのは自筆証書遺言のテンプレートとなっています。

しかし、公正証書遺言を作成する場合も、遺言内容を検討したり、公証人が作成した遺言書を確認したりする際に役に立ちますので、一度ご覧いただくことをおすすめします。

生前相続のメリットとデメリット

生前相続のメリット

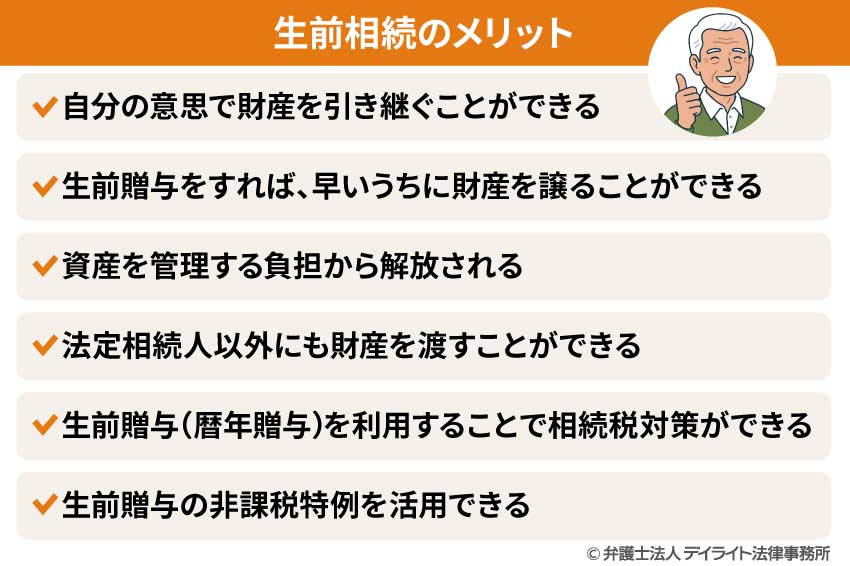

自分の意思で財産を引き継ぐことができる

生前相続(生前贈与・遺言)をすれば、自分の財産の行方を自分の意思で決めることができます。

そのため、「家と土地は妻に渡したい」「会社の株式は後継者である長男に全部引き継ぎたい」といった希望も、実現させることができます。

生前贈与をすれば、早いうちに財産を譲ることができる

生前贈与を活用すれば、早いうちに財産を次世代の人たちに引き渡すことができます。

そうすれば、子育てや結婚、事業のために資金を必要としている現役世代の子、孫などに、必要としている時に財産を譲ることができます。

資産を管理する負担から解放される

不動産や事業用資産、株式の管理や運用には、労力がかかることもあります。

生前贈与によってこうした資産を譲ってしまえば、こうした管理などの負担から解放されることができます。

法定相続人以外にも財産を渡すことができる

生前相続の対策(生前贈与・遺言)をしておくと、次のような法定相続人以外の人にも財産を譲ることができます。

- 内縁の配偶者

- 子の配偶者(息子の妻など)

- 孫(孫の親である子が健在な場合)

- 世話になった隣人 など

このように個人に譲るほかにも、母校やNGOなどに寄付することもできます。

なお、相続人以外の人や団体に遺言によって死後に財産を譲る場合は、遺贈をすることになります。

遺贈については、以下のページで解説していますので、ご参照ください。

合わせて読みたい

遺贈とは?相続・贈与との違いや注意点を完全ガイド

生前贈与(暦年贈与)を利用することで相続税対策ができる

贈与税には、1月1日から12月31日までの1年間で110万円までの基礎控除が設けられています。

この基礎控除の範囲内で贈与をすることを、暦年贈与と呼びます。

暦年贈与を利用すれば、贈与税を課されることなく、生前贈与をすることができます。

しかも、暦年贈与により贈与した財産は、持ち主の財産からは外れることになりますので、原則として、元の持ち主が亡くなった際に相続税の対象となることもありません。

このように、暦年贈与による生前贈与を用いた生前相続を行えば、相続税対策をすることができます。

生前贈与の非課税特例を活用できる

生前贈与の場合、上で説明した基礎控除(年110万円)だけでなく、次のような非課税特例を活用することができます。

- 配偶者控除の特例

- 住宅取得等資金の非課税特例(令和8年12月31日まで)

- 教育資金一括贈与の非課税特例(令和8年3月31日まで)

これらを有効に活用することができれば、贈与税や相続税を節税することができます。

生前相続のデメリット

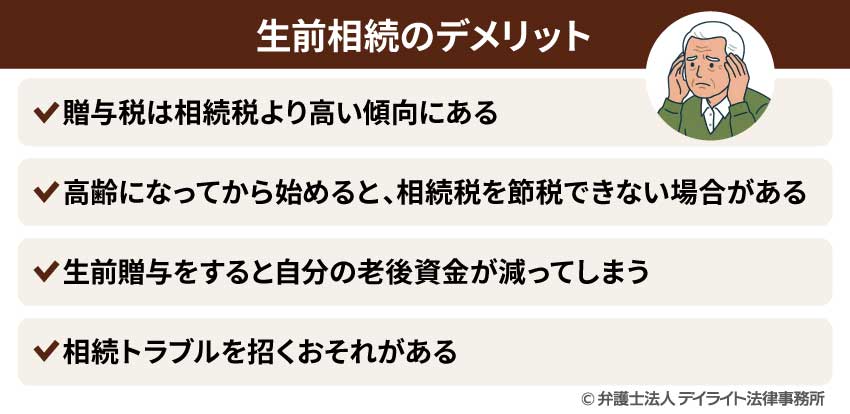

贈与税は相続税より高い傾向にある

年110万円の基礎控除の額を超えて生前贈与をする場合、原則として贈与税が課税されます(暦年課税)。

この贈与税は、一般的に相続税より高くなる傾向にあります。

そのため、生前贈与によって生前相続を進めていると、相続税より高い贈与税を課される場合があるというデメリットがあります。

なお、相続時精算課税制度を選択すれば、年110万円を超える贈与の額が総額2500万円までであれば、贈与者が亡くなった時に相続税の対象とされることとなり、贈与税は課されずに済みます。

ただし、相続時精算課税制度には、親族関係や年齢に関する制限があります。

また、相続時精算課税制度を選択すると、その後暦年課税に戻すことはできません。

2500万円の特別控除を超える金額の贈与があった場合、税率は一律20%とされます。

多額の財産を早いうちに贈与したい場合には、相続時精算課税制度を選択することについてのメリット・デメリットについて弁護士や税理士に相談し、活用できるかどうかを検討してみましょう。

高齢になってから始めると、相続税を節税できない場合がある

暦年課税の基礎控除(年110万円)の範囲内でした贈与には、贈与税は課されません。

しかし、暦年課税の場合、贈与した方が亡くなる前の一定の期間(加算対象期間)に贈与された財産については、基礎控除内の分も含めて、相続税の課税対象となります。

加算対象期間は、被相続人(財産を残して亡くなった方)が亡くなった日によって、次のように定められています。

| 被相続人が亡くなった日 | 加算対象期間 |

|---|---|

| 令和8年12月31日まで | 相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間) |

| 令和9年1月1日から令和12年12月31日まで | 令和6年1月1日から死亡の日までの間 |

| 令和13年1月1日以降 | 相続開始前7年以内(死亡の日からさかのぼって7年前の日から死亡の日までの間) |

引用元:No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁

そのため、既に高齢であるなど余命が長いとは思われない方の場合、暦年贈与による生前贈与によって相続税対策を十分に行うことが難しくなります。

このような場合には、基礎控除以外の特例(配偶者控除の特例、住宅取得等資金の非課税特例など)を活用した相続税対策が必要になります。

生前贈与をすると自分の老後資金が減ってしまう

生前贈与をすると、その分自分の財産が減ってしまいます。

そのため、十分に老後資金の計画を練ることなく生前贈与を進めると、老後の生活に支障を来す可能性があります。

生前贈与をする場合は、老後の資金に余裕を持たせておきましょう。

老後の資金については、終活をして計画を立てておきましょう。

なお、生きている間自分の元に残した財産については、遺言で処分を決めることができます。

相続トラブルを招くおそれがある

生前相続(生前贈与・遺言)によって一部の相続人に財産を偏らせてしまうと、贈与・遺言をした方の死後に、財産を多く受け取った方が、他の相続人から特別受益の主張をされたり、遺留分を侵害されたとの主張をされたりする可能性があります。

特別受益を主張されると、生前贈与を受けていた相続人の相続分が減らされてしまいます。

遺留分侵害を主張されると、生前贈与や遺言によって財産を受け継いだ人が、他の相続人に金銭を支払わなければならなくなる可能性があります(遺留分侵害額請求)。

このように、生前贈与や遺言は、内容をよく検討しておかないと、相続トラブルなどの思わぬ結果を招くことになりかねません。

生前相続の相談窓口

相続全般については相続に強い弁護士

相続全般については、相続に強い弁護士にご相談ください。

相続に強い弁護士であれば、生前相続(生前贈与・遺言)をご検討中の方に、次のようなサポートをご提供できます。

- 生前贈与や遺言をする際の注意点について助言してくれる

- 贈与契約書の内容・形式に関するアドバイスをしてくれる

- 贈与契約書の文面を作成してくれる

- 遺言の内容に関する相談ができる

- 遺言の文案を作成してくれる

- 公証役場とのやり取りの窓口になってくれる

- 公正証書遺言を作成する際の証人を手配してくれる(法律事務所の事務員など)

- 親族との話合いの進め方についてアドバイスしてくれる

- 親族との話合いの際に代理人になってくれる

- 生前相続に関する疑問や不安について相談することができる

相続について弁護士に相談することのメリットについては、以下のページもご参照ください。

税金対策は税理士

相続や生前贈与に関する準備はできており、税金対策のみが必要であるという状況であれば、税理士に相談しましょう。

税理士であれば、相続税・贈与税を節税するための対策についてアドバイスしてくれます。

相続税・贈与税の申告を代行してもらうことや、必要書類に関するアドバイスをもらうことも可能ですので、相続税・贈与税が発生する場合は、税理士に相談することをおすすめします。

生前相続についてのQ&A

生前に相続放棄できますか?

相続放棄は、生前に行うことはできません。

相続放棄は、生前に行うことはできません。生前に相続に関する権利を放棄してもらいたい場合は、遺留分の放棄をしてもらいましょう。

遺留分の放棄をしてもらえば、その相続人には遺留分がなくなります。

そうすると、その相続人の相続分を全て奪う内容の遺言をしたとしても、その相続人から遺留分侵害額請求をすることはできなくなります。

遺留分の放棄については、以下のページをご覧ください。

生前に相続することはできますか?

現行法では、相続は死後にのみ発生することとされていますので、生前に相続をすることはできません。生前に相続をしたのと同様の状況にしたいのであれば、生前贈与をしましょう。

遺言をしておくことでも、生前に相続への備えをしておくことができます。

まとめ

今回の記事では、生前相続についてご説明しました。

現行法では、生前に相続を行うことはできません。

そのため、生前相続と同様の結果を得たいのであれば、生前贈与を活用することになります。

生前に相続について準備するのであれば、遺言も活用することができます。

ただ、生前贈与・遺言をする際には、相続税・贈与税などの税金、相続トラブルへの配慮が必要になります。

そのため、生前贈与・遺言をする際には、弁護士に相談することをおすすめします。

当事務所でも、相続問題を集中的に取り扱う相続対策チームを設け、生前相続(生前贈与・遺言)についてのご相談をお受けしております。

当事務所には税理士資格をもつ弁護士も在籍していますので、相続税・贈与税に関するご相談にもワンストップで対応可能です。

電話・オンラインによる全国からのご相談にも対応しております。

生前相続、生前贈与、遺言などについて分からないことや不安なことがおありの方は、ぜひ一度、当事務所まで、お気軽にご相談ください。