マンション相続では、相続登記の義務化により、名義変更を3年以内に行うことが必須となりました。

マンション相続では、相続登記の義務化により、名義変更を3年以内に行うことが必須となりました。

相続手続きは、相続人の人数や遺言書の有無などによって、必要書類や流れが異なります。

マンションを相続する場合、単に所有権を引き継ぐだけでなく、固定資産税や管理費などの継続的な費用負担も考慮する必要があります。

また、相続税には特例や優遇制度もあり、相続税対策を講じることで税負担の軽減が可能です。

この記事では、マンション相続について、相続の手続き方法や必要書類、かかる税金や費用、メリット・デメリット、注意点などを、弁護士が解説します。

目次

マンションを相続する方法

マンション相続は不動産相続の一種であり、相続開始から登記完了までいくつかの手続きが必要です。

相続の流れや必要書類は、遺言書の有無によって大きく変わります。

マンションを含む不動産相続では、相続手続きを適切に行わないと、将来的なトラブルの原因となるため、正確な知識と準備が重要です。

相続登記が義務化されたことにより、不動産を相続により取得したことを知った日から3年以内に相続登記を行う必要があります。

正当な理由なく期限内に登記を行わない場合、10万円以下の過料が科される可能性があるため、早めの対応が必要です。

以下では、マンション相続の基本的な流れと必要書類について詳しく解説します。

マンション相続の流れ

マンション相続の手続きでは、相続人に対して登記を移転するための手続きが必要です。

その流れは、相続人の人数や遺言書の有無などによって変わります。

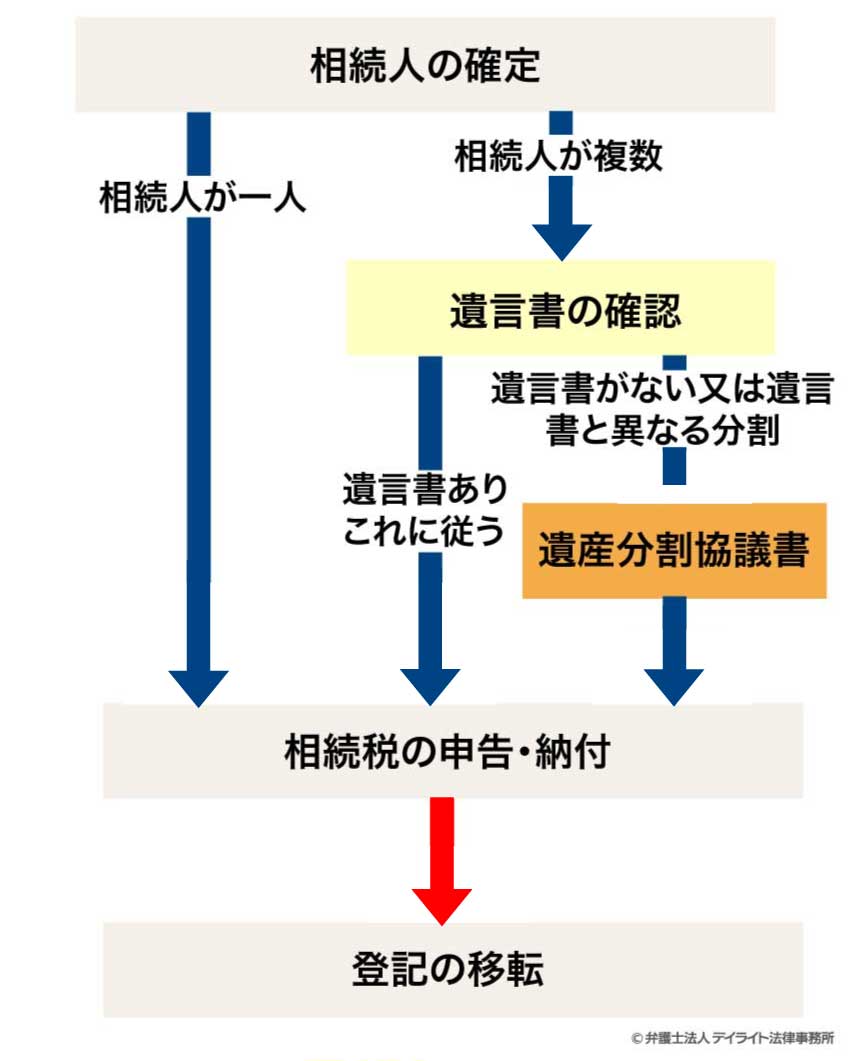

相続人を確定

マンション相続の最初のステップは、相続人を確定することです。

被相続人の出生から死亡までの戸籍謄本を取得し、法定相続人が誰であるかを確認します。

相続人が1人であれば、その人が全ての遺産を相続することになります。

相続人が複数人いる場合は、誰がどの財産を相続するかを決定する必要があります。

遺言書の有無を確認

相続人が確定したら、遺言書の有無を確認します。

遺言書がある場合は、原則として遺言の内容に従って相続が進められるため、遺産分割協議は不要となります。

遺言書がない場合、又はこれと異なる分け方をする場合は、遺産分割協議を行います。

遺産分割協議

遺言書がない場合や、又は遺言書の内容と異なる遺産の分け方をする場合は、相続人全員で遺産分割協議を行います。

遺産分割協議では、誰がどの財産をどのような割合で相続するかを話し合いで決定します。

相続税の申告・納付

相続財産の総額が基礎控除額(3000万円 + 600万円 × 法定相続人の数)を超える場合は、相続税の申告・納付が必要です。

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。

マンションの相続税評価額は、土地部分と建物部分に分けて計算されます。

土地部分は路線価方式または倍率方式で評価され、建物部分は固定資産税評価額がそのまま相続税評価額となります。

申告内容が複雑な場合は、税理士に相談することをおすすめします。

相続登記

遺産分割協議が成立したら、マンションの名義を被相続人から相続人へ変更する相続登記を行います。

相続登記は、マンションの所在地を管轄する法務局に申請します。

2024年4月1日から相続登記が義務化され、相続の開始および所有権を取得したことを知った日から3年以内に登記申請を行わなければなりません。

正当な理由なく期限内に登記を行わない場合、10万円以下の過料が科される可能性があります。

マンションを相続のために必要となる書類

マンションを相続するためには、さまざまな書類が必要です。

遺言書の有無によって、必要書類が異なります。

遺言書がある場合

遺言書がある場合は、原則として遺言の内容に従って相続が進められるため、遺産分割協議は不要となります。

- 登記事項証明書

相続登記の準備(所有者や不動産の所在地等の確認)をするために必要です。 - 登記申請書・収入印紙

相続登記を法務局に申請するために必要で、登録免許税に相当する金額の収入印紙を貼り付けて提出します。 - 相続関係説明図

被相続人と相続人の関係を一覧にした図で、相続関係を明確にするために作成します。

ただし、直系尊属(被相続人の親等)または兄弟姉妹が相続する場合には、さらに被相続人に子どもなどの先順位の相続人がいないことを証明するための戸籍謄本等が必要です。 - 亡くなった人の住民票の除票(または戸籍の除附票)

被相続人が、不動産の登記記録上の所有者と同一人物かどうかを確認するために必要です。 - 不動産を相続する相続人の戸籍謄本

相続人が現に実在することを確認するために必要です。 - 不動産を相続する相続人の住民票(または戸籍の附票)

登記記録に所有者の現住所を記載するために必要です。 - 委任状

登記申請を司法書士等の代理人に依頼する場合にのみ必要です。

遺言書がない場合

- 登記事項証明書

相続登記の準備(所有者や不動産の所在地等の確認)のために、事前に取得します。 - 登記申請書・収入印紙

相続登記を法務局に申請するために必要で、登録免許税に相当する金額の収入印紙を貼り付けて提出します。 - 相続関係説明図

亡くなった人(被相続人)と相続人の関係を一覧にした図で、相続関係を明確にするために作成します。

ただし、提出は任意であり、提出しなくても相続登記は受理されます。

- 戸籍謄本(除籍謄本、改製原戸籍謄本)

亡くなった人が生まれてから死亡するまでの間の戸籍謄本一式が必要です。亡くなった人の住民票の除票(または戸籍の除附票)は、亡くなった人が、不動産の登記記録上の所有者と同一人物かどうかを確認するための書類です。相続人の戸籍謄本(相続人全員分)は、相続人が現に実在することを確認するために、相続人全員の戸籍謄本が必要です。マンションを相続する相続人の住民票(または戸籍の附票)は、登記記録に所有者の現住所を記載するために必要です。 - 不動産の固定資産評価証明書または固定資産税納税通知書課税明細書のコピー

相続登記の申請にともなって国に納める「登録免許税」の額を計算するために必要です。 - 遺産分割協議書

相続人のうち、誰が不動産を相続したのかを確認するために必要です

遺産分割協議書の雛形はこちらから確認できます。

- 相続人全員の印鑑証明書

遺産分割協議が相続人全員の意思によってされたものかどうかを確認するために必要です。 - 委任状

登記申請を司法書士等の代理人に依頼する場合にのみ必要です

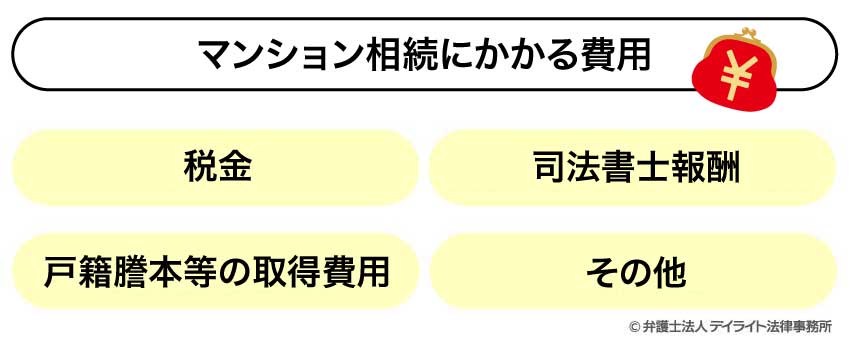

マンション相続にかかる費用

マンション相続にかかる費用には、主に以下のものがあります。

税金

次に解説するとおり、マンションの相続では、相続税をはじめとする税金がかかる可能性があります。

マンションの相続で発生する主な税金には、次のようなものがあります。

- 相続税:相続財産の総額が基礎控除額(3000万円 + 600万円 × 法定相続人の数)を超える場合にかかる。

- 登録免許税:不動産の相続登記時にかかり、固定資産税評価額の0.4%。

- 所得税:売却して利益が出た場合にかかる。

- 固定資産税:マンションを相続した後、所有しつづける場合にかかる。

司法書士報酬

相続登記を司法書士に依頼する場合の報酬は、一般的に5万円~15万円程度です。

ただし、相続人が多い場合や複雑な事情がある場合は、さらに高額になることもあります。

戸籍謄本等の取得費用

相続手続きに必要な戸籍謄本や住民票、印鑑証明書などの取得費用がかかります。

1通あたり数百円程度で、必要な通数によって総額が変わります。

その他

遺産分割調停や審判が必要になった場合は、それらの費用も発生します。

また、相続の手続きを終えた後も、管理費や修繕積立金など継続的に発生する費用があることも忘れてはなりません。

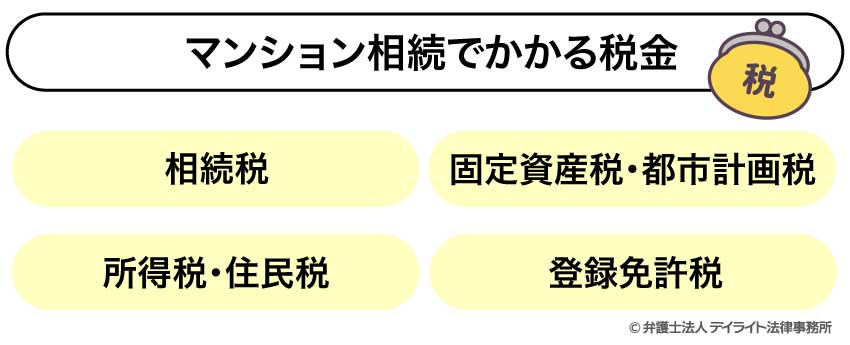

マンションを相続するときにかかる税金

マンションを相続すると、さまざまな税金がかかる可能性があります。

ここでは、マンション相続に関連する税金と、その計算方法について解説します。

マンション相続でかかる税金

マンション相続に関連する主な税金には、次のようなものがあります。

相続税

相続財産の総額が基礎控除額を超える場合には、相続税がかかります。

基礎控除額とは、相続税の計算において、相続財産の総額から差し引くことができる金額のことです。

基礎控除額は「3000万円 + 600万円 × 法定相続人の数」で計算されます。

たとえば、法定相続人が配偶者と子ども2人の計3人の場合、基礎控除額は3000万円 + 600万円 × 3人 = 4800万円となります。

相続財産の総額がこの基礎控除額以下であれば、相続税はかかりません。

相続財産の総額がこの基礎控除額を超える場合には、超過額に対して、相続税の申告・納付が必要となります。

相続税の税率は、法定相続分に応じた取得金額によって10%~55%まで段階的に上がります。

固定資産税・都市計画税

マンションを相続した後も、所有を続ける限り、毎年これらの税金を納める必要があります。

固定資産税は固定資産税評価額の1.4%、都市計画税は同0.3%(地域によって異なる)が標準税率です。

所得税・住民税

相続したマンションを賃貸に出して家賃収入を得る場合、その収入に対して所得税と住民税がかかります。

また、相続したマンションを売却して利益が出た場合、譲渡所得に対して所得税・住民税がかかります。

ただし、被相続人の居住用財産を相続人が売却する場合の特例など、税負担を軽減できる特例措置もあります。

相続不動産を売却した際の税金については、以下のページをご覧ください。

登録免許税

相続登記を行う際に、固定資産税評価額の0.4%の登録免許税がかかります。

マンション相続では、特に相続税の負担が大きくなる可能性があるため、相続税の計算方法や軽減策について理解しておくことが重要です。

マンションの相続税の計算方法

相続税の計算は、いくつかのステップを踏む必要があります。

基本的な流れは、次のようになります。

①課税価格の合計額を算出する

相続財産の総額から、債務や葬式費用を差し引きます。

②基礎控除額を差し引く

基礎控除額は、「3000万円 + 600万円 × 法定相続人の数」で計算されます。

たとえば、法定相続人が3人の場合、基礎控除額は「3000万円 + 600万円 × 3人 = 4800万円」となります。

遺産から基礎控除額を差し引いた金額を、「課税遺産総額」といいます。

仮に、相続財産の総額が1億円であった場合、法定相続人が3人の例では、「1億円 – 4800万円 = 5200万円」が課税遺産総額となります。

③課税遺産総額を法定相続分で按分する

課税遺産総額を、民法で定められている法定相続分に従って、各相続人ごとに案分します。

たとえば、相続人が配偶者と子2人の場合、法定相続分は「配偶者1/2、子1人あたり1/4」となります。

課税遺産総額が5200万円だった場合、仮の取得金額は、配偶者は2600万円(5200万円 × 1/2)、子1人あたりはそれぞれ1300万円(5200万円 × 1/4)となります。

④各相続人の税額を計算する

各法定相続人の取得金額に税率をかけて、税額を算出します。

【相続税の速算表】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

たとえば、課税遺産総額5200万円の場合、仮の税額は、配偶者は340万円(2600万円 × 15% – 50万円)、子一人あたりはそれぞれ145万円(1300万円 × 15% – 50万円)となります。

⑤相続税の総額を計算し、実際の納税額を算出する

計算した各人の税額を合計し、「相続税の総額」を算出します。

先の例では、配偶者(340万円)+ 子(145万円)+ 子(145万円)= 630万円が相続税の総額となります。

次に、この総額を、実際に財産を取得した割合で各相続人に割り振ります。

仮に法定相続分どおりに分ける場合、配偶者は315万円、子はそれぞれ157.5万円となります。

最後に、ここから各人の状況に応じた税額控除を適用します。

特に、配偶者には「配偶者の税額軽減」という特例があり、法定相続分または1億6000万円までの財産取得については相続税がかかりません。

他に特段の控除がない場合、この例での最終的な納税額は、配偶者が0円、子がそれぞれ157.5万円となります。

相続税の計算方法については、以下のページをご覧ください。

遺産の総額を計算するには、それぞれの財産の金銭的な価値を算出する必要があります。

相続税を計算する上での財産の評価額を、「相続税評価額」といいます。

マンションの場合では、相続税評価額は、土地部分と建物部分に分けて計算されます。

土地の相続税評価額は、路線価方式または倍率方式で評価します。

路線価方式は、主に市街地の土地で用いられる評価方法で、道路に設定された1㎡あたりの価格(路線価)を基に計算します。

一方、倍率方式は路線価が定められていない郊外の土地などで用いられ、その土地の固定資産税評価額に、国税庁が定める一定の倍率を掛けて評価額を算出します。

マンションの敷地は、立地を考えると、路線価方式で評価されることが多いでしょう。

区分所有としてマンションの一室を所有している場合、敷地権の割合に応じて計算されます。

建物の相続税評価額は、固定資産税評価額が基本となります。

マンションの場合、専有部分の評価額になります。

相続税評価額は、実際の市場価格よりも低くなる傾向があります。

一般的に、土地は路線価で評価されますが、路線価は公示価格の約80%程度となっています。

建物については、固定資産税評価額がそのまま使われますが、これも市場価格よりも低い評価となっている場合が多いです。

マンションの場合、購入価格よりも相続税評価額が低くなるケースが多く、その差が大きいほど相続税の節税効果が高くなります。

特に、築年数が経過したマンションほど、建物部分の評価額が低くなる傾向にあります。

相続不動産の評価額の計算方法については、以下のページをご覧ください。

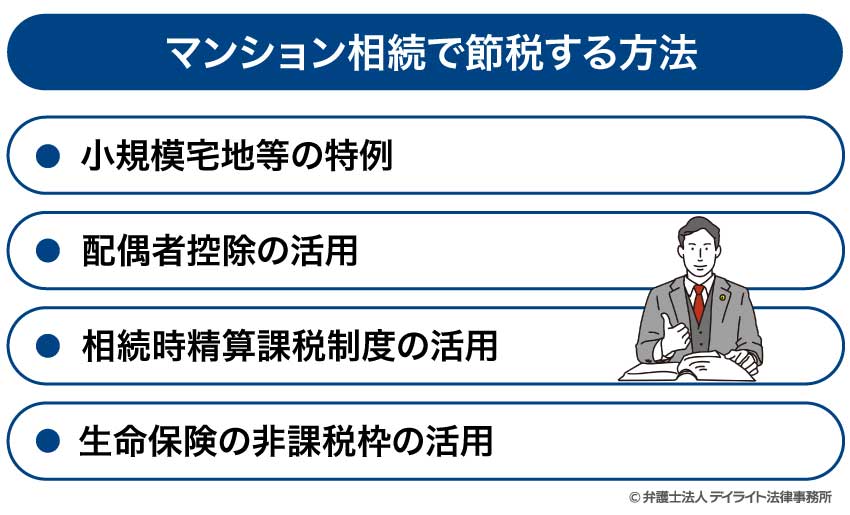

マンション相続で節税はできるのか

上記のとおり、マンション相続においては、相続税のような税金が課せられることがあります。

マンションのような不動産の相続では、いくつかの節税方法が利用できることがあります。

小規模宅地等の特例

被相続人が居住していたマンションを、配偶者や同居の親族が相続する場合などに適用できます。

土地(敷地権)部分の評価額を最大80%減額できる、非常に効果の大きい特例です。

配偶者控除の活用

配偶者が相続する場合、配偶者控除があるため、最低でも1億6000万円までは相続税がかかりません。

相続時精算課税制度の活用

これは、贈与時の税負担を抑える代わりに、将来相続が発生した際にまとめて精算する「課税の繰り延べ制度」です。

原則として、60歳以上の親や祖父母から18歳以上の子や孫へ、合計2500万円まで非課税で生前贈与ができます。

この制度の主な節税メリットは、将来値上がりが確実に見込まれるマンションなどを、価値の低い時点で贈与して評価額を固定できる点にあります。

生命保険の非課税枠の活用

生命保険金は、税法上「みなし相続財産」として扱われますが、「500万円 × 法定相続人の数」という非課税枠が設けられています。

法定相続人が3人いれば1500万円までは相続税がかからず、その分だけ課税対象の財産を圧縮できます。

また、現金で受け取れるため、納税資金の確保にも役立ちます。

これらの節税策を検討する際は、税理士などの専門家に相談することをおすすめします。

条件や適用要件が複雑なケースもあり、適切なアドバイスを受けることで最大限の節税効果を得ることができます。

マンション相続のメリットとデメリット

マンションを相続するかどうかを検討する際には、そのメリットとデメリットを理解しておくことが重要です。

それぞれの状況や相続するマンションの状態によって、メリットとデメリットのバランスは変わるため、ご自身のケースにあてはめて考えることが大切です。

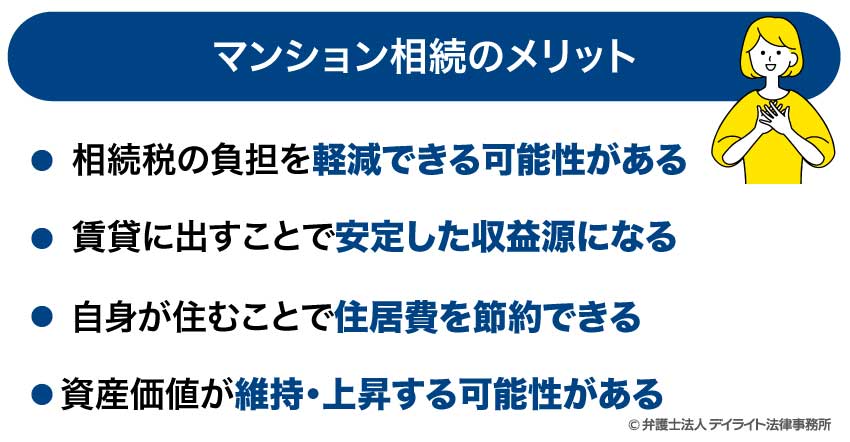

メリット

相続税の負担を軽減できる可能性がある

現金や預貯金に比べて相続税評価額が低くなる傾向があり、特例措置の適用でさらに税負担を抑えられる場合があります。

特に、マンションの場合、市場価格と相続税評価額の差が大きいケースが多く、相続税対策としての効果が期待できます。

小規模宅地等の特例を適用すれば、さらに大きな節税効果を得られる可能性もあります。

賃貸に出すことで安定した収益源になる

マンションを賃貸に出すことで、家賃収入として継続的な収入が期待できます。

特に、好立地のマンションであれば、安定した賃貸需要が見込め、長期的な収入源となります。

収益物件として考えた場合、現金化せずに資産として保有することで、物価高への対策にもなります。

自身が住むことで住居費を節約できる

住宅ローンや家賃の支払いがなくなり、月々の住居に関する支出を大幅に削減できます。

特に、都市部の物件であれば、住居費の節約効果は大きくなります。

現在の住居が賃貸の場合は、家賃負担がなくなることで、その分家計に余裕が生まれます。

資産価値が維持・上昇する可能性がある

好立地な物件や、周辺の再開発計画がある場合などには、将来的に資産価値が上がることも期待できます。

特に、都市部の交通アクセスの良い場所にあるマンションは、長期的に見て資産価値が維持されやすいです。

デメリット

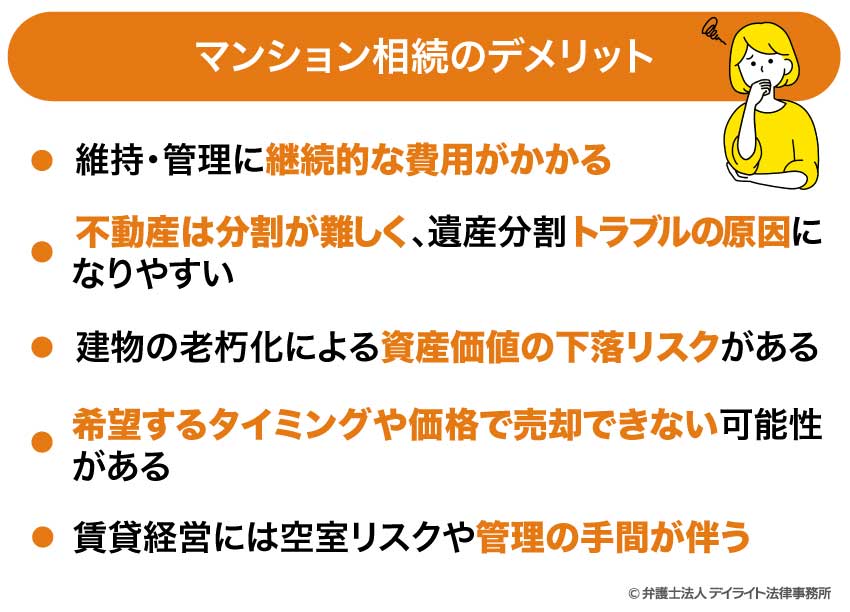

維持・管理に継続的な費用がかかる

固定資産税や管理費、修繕積立金などが毎月・毎年発生し、長期的な資金計画が必要です。

特に、築年数の経ったマンションでは、大規模修繕に伴う修繕積立金の値上げが発生する可能性もあります。

賃貸に出す場合でも、空室期間中は収入がない一方で、これらの費用は継続的に発生します。

不動産は分割が難しく、遺産分割トラブルの原因になりやすい

相続人が複数いる場合、誰が相続するのか、売却して分けるのかなどで意見がまとまらず、争いに発展することがあります。

相続人同士の関係が良好でない場合、マンションの取り扱いをめぐって相続トラブルが長期化するリスクがあります。

共有名義での相続は、将来の売却や賃貸の際に共有者全員の同意が必要となり、さらなるトラブルの原因となり得ます。

建物の老朽化による資産価値の下落リスクがある

経年劣化は避けられず、大規模修繕の費用負担が生じる可能性があります。

特に、築古のマンションでは、設備の老朽化による修繕費用の増加や、資産価値の下落が懸念されます。

希望するタイミングや価格で売却できない可能性がある

市況の悪化や物件の条件によっては買い手が見つかりにくく、現金化に時間がかかる場合があります。

築年数が古いマンションや、立地条件が良くない物件は、売却が難しくなる傾向があります。

急な資金需要が生じた際に、すぐに現金化できないリスクも考慮する必要があります。

賃貸経営には空室リスクや管理の手間が伴う

入居者が見つからなければ収入はゼロになり、入居者トラブルや建物のメンテナンスなど、大家としての業務が発生します。

賃貸管理会社に委託する場合は、その費用も考慮する必要があります。

マンションに住まない選択肢

マンションを相続した場合、必ずしもそのマンションに住む必要はありません。

マンションに自分自身が住まない場合、主に以下のような選択肢があります。

売却する

マンションを売却して現金化する方法です。

相続人が複数いる場合、遺産分割がしやすくなります。

相続した直後に売却する場合は、被相続人の居住用財産を相続人が売却する場合の特例(3000万円特別控除など)を利用できる可能性があります。

ただし、不動産市場の状況によっては、希望する価格で売れない可能性もあります。

また、売却益が出る場合は、譲渡所得税がかかる点も考慮する必要があります。

マンションを売却した場合の税金については、以下のページをご覧ください。

賃貸に出す

マンションを賃貸物件として活用する方法です。

継続的な家賃収入が得られるというメリットがあります。

特に立地条件の良いマンションであれば、安定した収入源となる可能性が高いです。

ただし、賃貸経営には空室リスクや入居者トラブル、管理の手間など、デメリットもあります。

賃貸管理会社に管理を委託すれば手間は減りますが、その分費用がかかります。

相続放棄する

マンションを含む相続財産全体を放棄する方法です。

住宅ローンの残債が多い場合や、マンションの管理状態が悪く修繕費用が高額になりそうな場合などには、相続放棄を検討する価値があります。

相続放棄は、相続の開始を知った日から3か月以内に家庭裁判所に申述する必要があります。

相続放棄をすると、そのマンションだけでなくすべての相続財産を放棄することになる点に注意が必要です。

相続放棄については、以下のページをご覧ください。

共有のまま保有する

相続人が複数いる場合、共有名義でマンションを保有する方法です。

当面の間、売却や賃貸の判断を先延ばしにできます。

ただし、将来的に売却や賃貸を検討する際、共有者全員の同意が必要となるため、トラブルの原因になりやすい点に注意が必要です。

どの選択肢が最適かは、相続人の状況やマンションの条件、将来的な資金計画などによって異なります。

複数の選択肢を比較検討し、必要に応じて専門家に相談することをおすすめします。

マンション相続についての注意点

マンションを相続する際には、以下の点に特に注意が必要です。

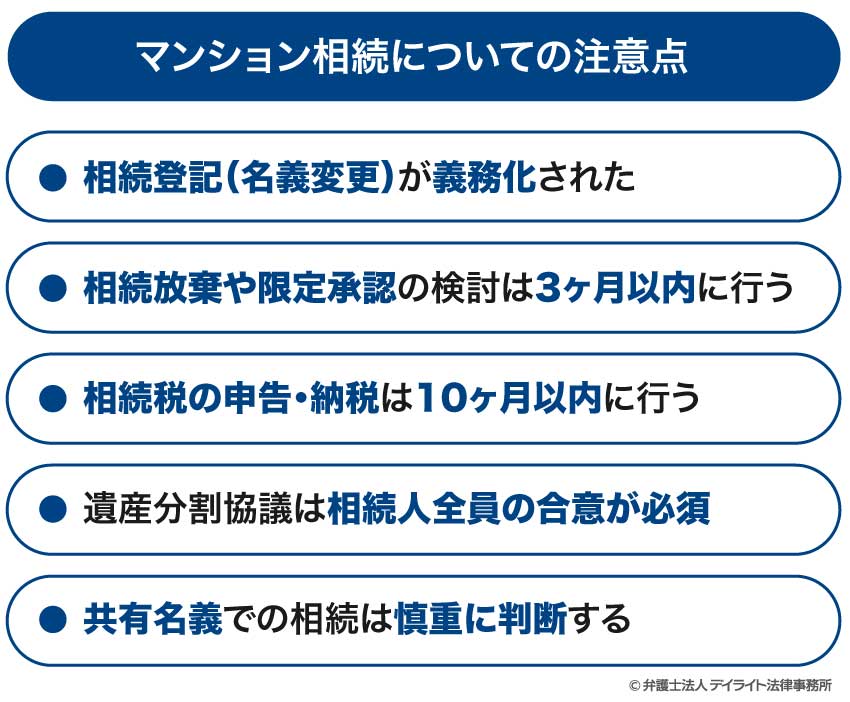

相続登記(名義変更)が義務化された

2024年4月から、不動産の相続登記が義務化されています。

不動産を相続により取得したことを知った日から3年以内に手続きをしないと、10万円以下の過料が科される可能性があります。

相続が発生したら、まず相続登記の期限を確認し、必要な手続きを計画的に進めることが重要です。

特に遺言がない場合は、遺産分割協議から相続登記までの手続きに時間がかかることがあります。

早めに、司法書士などの専門家へ相談しましょう。

また、登記手続きに必要な書類収集にも時間がかかるため、余裕をもって準備を始めることが大切です。

相続登記の義務化については、以下のページをご覧ください。

相続放棄や限定承認の検討は3ヶ月以内に行う

住宅ローンなどの負債が多い場合、相続しない選択も可能です。

相続放棄や限定承認は、相続開始を知った日から3か月以内に手続きを完了させる必要があります。

この期限は非常に短いため、マンションの資産価値と負債のバランスを早急に確認することが重要です。

相続放棄をすると、プラスの財産もマイナスの財産もすべて放棄することになる点に注意が必要です。

3か月を過ぎると原則として単純承認となり、すべての債務も引き継ぐことになるため、期限管理は特に重要です。

相続税の申告・納税は10ヶ月以内に行う

相続財産の総額が基礎控除額(3000万円 + 600万円 × 法定相続人数)を超える場合は、被相続人の死亡から10か月以内に相続税の申告と納税が必要です。

申告が必要かどうか判断するためには、マンションを含む、すべての相続財産を評価する必要があります。

納税資金の準備も必要になるため、マンションを売却して納税資金に充てる場合は、売却手続きも考慮した計画が重要です。

小規模宅地等の特例などの税制優遇措置を利用する場合でも、申告自体は期限内に行わなければなりません。

申告が遅れると、延滞税や加算税がかかる可能性があるため注意が必要です。

相続税の申告については、以下のページをご覧ください。

遺産分割協議は相続人全員の合意が必須

不動産は分割が難しいため、誰が相続するのか、売却して分けるのかなどで揉めやすいポイントです。

遺産分割協議では、相続人全員の合意が必要であり、一人でも反対すると成立しません。

特に、相続人が多い場合や、疎遠な相続人がいる場合は、合意形成に時間がかかることがあります。

話し合いがまとまらない場合は、家庭裁判所での調停や審判という手段もありますが、さらに時間がかかる点に注意が必要です。

遺産分割協議については、以下のページをご覧ください。

共有名義での相続は慎重に判断する

マンションは、必ずしも分割する必要はなく、複数の相続人の共有名義で保有することも可能です。

ただし、共有名義のままだと、将来、売却や賃貸に出す際に共有者全員の同意が必要となり、手続きが複雑化・長期化する原因になります。

また、共有者間で意見が対立した場合、不動産の活用が事実上凍結されてしまうリスクがあります。

一人の相続人が単独で相続し、他の相続人には他の財産や現金で清算するなど、将来的なトラブルを避ける工夫を検討することが望ましいです。

やむを得ず共有とする場合は、共有者間で管理や処分に関するルールを事前に明確にしておくことが重要です。

マンション相続の相談窓口

マンション相続に関する相談は、専門家によって得意分野が異なります。

状況に応じて適切な専門家に相談することで、効率的に問題を解決できます。

基本的には相続に強い弁護士がおすすめ

相続に関するトラブルの予防や解決には、相続に強い弁護士への相談がおすすめです。

相続人同士の意見対立や、遺言書の有効性が争点になる場合、遺産分割協議がうまくまとまらない場合などには、弁護士のサポートが非常に効果的です。

弁護士は法的な観点からアドバイスや交渉を行う能力を持ち、将来起こりうるトラブルを未然に防ぐことができます。

また、相続手続きに関して、第三者の視点から冷静なアドバイスを受けられる点も大きなメリットです。

たとえば、相続人同士が感情的になってしまい話し合いが進まない場合でも、弁護士が介入することで、建設的に協議を進めやすくなります。

紛争予防だけでなく、すでにトラブルが発生している場合にも、法的根拠に基づいた適切な対応が可能となります。

もし家庭裁判所での調停や審判に進展した場合でも、弁護士が代理人として手続きを進めてくれるため、精神的負担や時間的負担を大きく減らすことができます。

さらに、複雑な相続関係や遠方にいる相続人がいるケース、マンション以外にもさまざまな相続財産がある場合にも、総合的なアドバイスを受けることができるため安心です。

相続問題を弁護士に相談するメリットの詳細は、以下のページをご覧ください。

登記だけなら司法書士

相続登記(名義変更)の手続きについては、司法書士への相談が効率的です。

司法書士は不動産登記の専門家であり、必要書類の収集から登記申請まで一貫してサポートしてくれます。

特に、複雑な相続の事案では、戸籍収集の手間を省くためにも、司法書士への依頼が便利です。

相続登記が義務化されており、期限内に手続きを完了するためのサポートも期待できます。

相続税申告だけなら税理士

相続税の申告が必要な場合は、税理士への相談がおすすめです。

税理士は、税金のエキスパートです。

税務の専門家として、相続財産の評価方法や、適用可能な特例措置など、税務面のアドバイスを得意とします。

小規模宅地等の特例や配偶者控除など、相続税の軽減措置を最大限活用するためのアドバイスも期待できます。

マンション相続の中でも、税金に特化した相談をしたい場合は、税理士に相談するのが最適です。

売りたいときは不動産業者

相続したマンションを売却したい場合は、不動産業者への相談が適切です。

複数の不動産業者に査定を依頼し、適正な売却価格を把握することが重要です。

一般的には大手不動産会社、地域密着型の不動産会社、不動産仲介専門会社など、複数のタイプの業者に相談することで、より多くの情報を得られます。

相続したマンションの売却には税制優遇措置がある場合もあるため、税理士とも連携して進めることが望ましいです。

各専門家はそれぞれ得意分野が異なるため、場合によっては複数の専門家に相談することで、より良い解決策を見つけることができます。

特に、相続税が発生する可能性がある場合は、弁護士と税理士の両方に相談することをおすすめします。

マンション相続についてのQ&A

マンションを相続しても相続税はかからない?

マンションを相続しても、必ずしも相続税がかかるわけではありません。

マンションを相続しても、必ずしも相続税がかかるわけではありません。相続税は、相続財産の総額が基礎控除額(3000万円 + 600万円 × 法定相続人数)を超える場合に課税されます。

マンションを含む相続財産の総額がこの基礎控除額以下であれば、相続税はかかりません。

また、遺産総額が基礎控除額を超えていても、「配偶者の税額軽減」や「小規模宅地等の特例」といった特例を適用した結果、最終的な納税額が0円になることもあります。

夫が死亡してマンションを相続するにはどうしたらいいですか?

まず、夫の戸籍謄本や住民票の除票などを取得し、法定相続人を確認します。妻は常に相続人となり、子や親なども相続人となる可能性があります。

夫に遺言書がある場合は、その内容に従って相続手続きを進めます。

遺言書がない場合は、相続人全員で遺産分割協議を行い、マンションを誰が相続するか決定します。

協議が整ったら遺産分割協議書を作成し、相続登記を行います。

遺産分割協議や相続登記の手続きは複雑であるため、弁護士や司法書士に相談することをおすすめします。

まとめ

この記事では、マンション相続について、相続の手続き方法や必要書類、かかる税金や費用、メリット・デメリット、注意点などを解説しました。

記事の要点は、次のとおりです。

- マンション相続の流れは遺言書の有無によって異なり、遺言書がない場合は相続人全員での遺産分割協議が必要となる。

- 2024年4月から相続登記が義務化され、不動産を相続により取得したことを知った日から3年以内に登記申請をしなければならない。

- マンション相続のメリットには安定した家賃収入や相続税の軽減があるが、デメリットとして管理費などの継続的な費用負担や遺産分割トラブルのリスクがある。

- マンションの相続では、司法書士や税理士などのほか、複雑な相続問題は弁護士などの専門家に相談することが望ましい。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、Google Meetなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。